市場概要

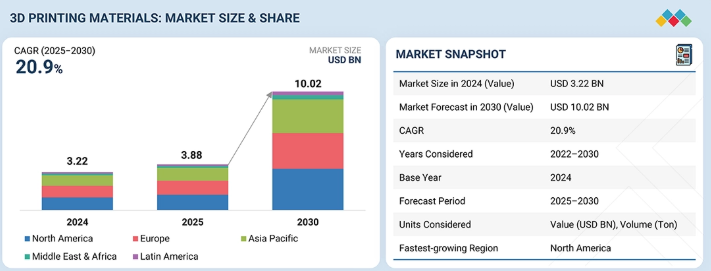

3Dプリント材料市場は、2025年の38.8億米ドルから2030年には100.2億米ドルに達すると予測され、2025年から2030年までの年平均成長率は20.9%です。3Dプリンティング材料市場は、カスタマイズ製品の開発が容易になり、製造コストやプロセスのダウンタイムが削減されることなどが主な要因です。3Dプリンティングは、このプロセスによって提供されるマスカスタマイゼーションにより、さまざまな最終用途産業で非常に高い割合で採用されています。

キーポイント

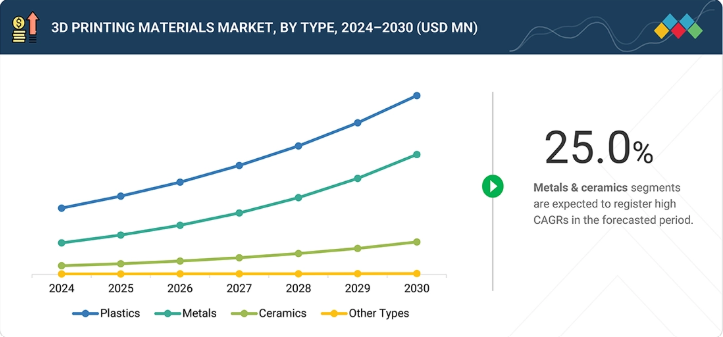

3Dプリンティング材料市場は、プラスチック、金属、セラミック、その他のタイプで構成されています。金属とセラミックは、予測期間中に金額ベースで最も高いCAGRを記録する見込みです。

3Dプリンティング材料の形状セグメントには、フィラメント、粉末、液体が含まれます。フィラメントセグメントは2024年に最大の市場シェアを占め、パウダーセグメントは予測期間中に最も高いCAGRを記録すると予測されています。

技術セグメントには、FDM、SLS、SLA、DMLS、その他の技術が含まれます。DMLS技術は、3Dプリント金属の需要増加により、予測期間中に最も高い成長を記録すると予測されています。

アプリケーションには、プロトタイピング、製造、その他が含まれます。製造セグメントは予測期間中に最も高いCAGRを記録する見込み。

3Dプリント材料の主な最終用途産業には、航空宇宙・防衛、ヘルスケア、自動車、消費財、その他の最終用途産業が含まれます。自動車分野では、3Dプリント技術が自動車部品のラピッドプロトタイピングやテストに広く使用されているため、予測期間中に最も高いCAGRを記録すると予測されています。

3Dプリント材料市場は、欧州、北米、アジア太平洋地域、中南米、中東・アフリカをカバーしています。北米は3Dプリント材料の最大市場です。また、この地域は予測期間中に最も高いCAGRを記録すると予測されています。

主要な市場プレイヤーは、パートナーシップや投資など、有機的戦略と無機的戦略の両方を採用しています。例えば、GE Aerospace社(米国)、3D Systems, Inc.社(米国)、Stratasys社(米国)は、革新的な用途における3Dプリンティング材料の需要拡大に対応するため、多くの契約やパートナーシップを締結しています。

マス・カスタマイゼーションは、3Dプリンティング業界における現在の革命です。3Dプリンティングは、消費者がコンピューター上で創造的なデザインを作成し、プリンターを使用して同じものを印刷することで、デザインを作成し、新しいパラダイムを開発できるため、生活が容易になりました。プラスチック製のものであれば、プリンターは小売店に設置され、金属やその他の素材であれば、プリンターはオフサイトの専門施設に設置されます。どちらの場合でも、最終的な製品コストは顧客にとって手頃なものになります。3Dプリンティングによって可能になったマス・カスタマイゼーションにより、さまざまな3Dプリンティング材料の需要が高まっています。3Dプリント技術の進歩と新しい3Dプリント材料の開発により、3Dプリントのさまざまな新しい応用分野が発見されています。これらの新しい分野には、家庭装飾、ファッション、ジュエリーが含まれます。このような用途での3Dプリンティングの利用が、3Dプリンティング材料市場の成長を後押しすると期待されています。

顧客の顧客に影響を与えるトレンドと混乱

顧客動向の変化や混乱は、消費者のビジネスに影響を与えます。こうした変化はエンドユーザーの収益に影響を与えます。その結果、エンドユーザーの収益への影響は、3Dプリント材料サプライヤーの収益に影響し、ひいては3Dプリント材料メーカーの収益にも影響すると予想されます。

主要企業・市場シェア

市場エコシステム

3Dプリント材料市場のエコシステムは、原材料サプライヤー(NatureWorks、ArcelorMittal)、3Dプリント材料メーカー(3D Systems, Inc.、Arkema、Stratasys)、販売業者(PROTIQ、Slice Engineering)、エンドユーザー(ボーイング、エアバス)で構成されています。原材料サプライヤーは、ポリマー、金属鉱石、セラミックを3Dプリンティング材料メーカーに提供します。ディストリビューターとサプライヤーは、製造企業とエンドユーザーとの接点を確立してサプライチェーンを合理化し、業務効率と収益性を高めます。

地域

予測期間中、北米が3Dプリント材料市場の急成長地域に

北米は、特に3Dプリンティング材料市場において、予測期間中に最も急成長する地域になると予測されています。この成長は、3Dプリンティング技術を利用した製品の普及と生産に加え、同地域における重要な研究努力によるものです。2024年には、米国が北米の3Dプリント材料市場で金額ベースで大きなシェアを占めると予想されています。3Dプリンティング材料の需要は、航空宇宙・防衛、ヘルスケア、自動車など、さまざまな業界で大幅に増加しています。さらに、従来の材料よりも3Dプリント材料に対する政府の強力な支援と、この地域における主要メーカーの存在が、市場の成長を促進すると予測されています。Stratasys, Ltd.や3D Systems, Inc.などの著名企業は、優れた強度、耐熱性、生体適合性を提供する先端材料の開発に投資することで市場をリードしています。これらの企業は、材料、プリンター、ソフトウェアを含む統合ソリューションを提供しており、3Dプリンティング技術の採用を合理化し、さまざまな用途で最適な性能を確保するのに役立っています。

3Dプリンティング材料市場: 企業評価マトリックス

3Dプリンティング材料市場では、GE Aerospace(スター)が、エンドユーザーとの協業やパートナーシップを原動力に、強力な市場シェアと広範な製品展開でリードしています。アルケマ(エマージングリーダー)は、バイオベースや高性能材料を含む先端ポリマーと樹脂の強力なポートフォリオにより知名度を上げています。GE Aerospaceは規模と多様なポートフォリオで優位に立つ一方、アルケマは3Dプリンティング材料の需要が増加し続ける中、リーダーズ・クアドラントへ移行する大きな可能性を示しています。

主要市場プレイヤー

3D Systems, Inc. (US)

Stratasys (US)

GE Aerospace (US)

Sandvik AB (Sweden)

Höganäs AB (Sweden)

【目次】

1

はじめに

33

2

研究方法論

38

3

要旨

47

4

プレミアムインサイト

51

5

市場概要

3Dプリンティング市場は、拡張性の課題にもかかわらず、材料の革新と政府の支援によって成長。

56

5.1

はじめに

5.2

市場ダイナミクス

5.2.1

推進要因

5.2.1.1

主要ポリマー企業の前方統合による3Dプリンティング材料の供給増加

5.2.1.2

新しい工業用3Dプリンティング材料の開発

5.2.1.3

3Dプリンティング技術の採用を後押しする政府主導の取り組み

5.2.2

制約

5.2.2.1

大量生産の欠如

5.2.2.2

標準工程管理の欠如

5.2.3

可能性

5.2.3.1

新興国における3Dプリンティングの普及

5.2.3.2

3Dプリンティング金属の新たな用途

5.2.4

課題

5.2.4.1

高コストと拡張性の欠如

5.2.4.2

リードタイムの短縮

6

業界動向

ポーターのファイブフォースと業界動向から得られる洞察で、競争力学と価格戦略をナビゲートします。

60

6.1

ポーターの5つの力分析

6.1.1

買い手の交渉力

6.1.2

供給者の交渉力

6.1.3

新規参入者の脅威

6.1.4

代替品の脅威

6.1.5

競合の激しさ

6.2

主要ステークホルダーと購買基準

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購買基準

6.3

価格分析

6.3.1

主要企業の平均販売価格動向(最終用途産業別、2024年

6.3.2

平均販売価格動向(地域別)、2022-2024年

6.4

マクロ経済見通し

6.4.1

序論

6.4.2

GDPの動向と予測

6.4.3

世界の航空宇宙・防衛産業の動向

6.4.4

世界のヘルスケア産業の動向

6.5

バリューチェーン分析

6.6

エコシステム分析

6.7

貿易分析

6.7.1

輸出シナリオ(HSコード848520)

6.7.2

輸入シナリオ(HSコード848520)

6.7.3

輸出シナリオ(HSコード848510)

6.7.4

輸入シナリオ(HSコード848510)

6.8

技術分析

6.8.1

主要技術

6.8.1.1

材料押出

6.8.1.2

槽内重合

6.8.1.3

パワーベッド融合

6.8.1.4

材料噴射

6.8.1.5

直接エネルギー蒸着

6.8.2

補完技術

6.8.2.1

マイクロ3Dプリンティング

6.8.2.2

バインダージェッティング

6.9

特許分析

6.9.1

序論

6.9.2

方法論

6.9.3

文書の種類

6.9.4

洞察

6.9.5

法的地位

6.9.6

管轄区域分析

6.9.7

トップアプリケーション

6.10

規制情勢

6.10.1

規制機関、政府機関、その他の組織

6.11

主要会議・イベント、2025-2026年

6.12

ケーススタディ分析

6.12.1

エアバス:航空機内装用3Dプリントポリマー部品

6.12.2

ベリンジャーグループがマテリアライズと提携し、金属積層造形におけるサポート構造を削減

6.12.3

デンビー陶器とウーヴェ・ブリストル: 3Dプリントセラミックスで食器プロトタイピングを変革

6.13

顧客のビジネスに影響を与えるトレンド/破壊

6.14

3dプリンティング材料市場に与えるAI/AIの影響

6.14.1

トップ使用事例と市場の可能性

6.14.2

3Dプリンティング材料市場におけるAIの導入事例

6.15

投資と資金調達のシナリオ

6.16

2025年の米国関税が3Dプリンティング材料市場に与える影響

6.16.1

はじめに

6.16.2

主な関税率

6.16.3

価格影響分析

6.16.4

国・地域への主な影響

6.16.4.1

米国

6.16.4.2

欧州

6.16.4.3

アジア太平洋

6.16.5

最終用途産業への影響

7

3Dプリンティング材料市場、タイプ別

2030年までの市場規模・成長率予測分析(百万米ドル・トン)|28 データテーブル

100

7.1

はじめに

7.2

プラスチック

7.2.1

バイオベースプラスチックグレードの需要増加が市場を牽引

7.2.2

フォトポリマー

7.2.3

アクリロニトリル・ブタジエン・スチレン(ABS)

7.2.4

ポリ乳酸

7.2.5

ポリアミド(ナイロン)

7.2.6

その他のプラスチック

7.3

金属

7.3.1

航空宇宙・防衛産業と自動車産業からの需要増加が市場成長を促進

7.3.2

チタニウム

7.3.3

アルミ

7.3.4

ステンレス鋼

7.3.5

ニッケル・コバルト

7.3.6

その他の金属

7.4

セラミックス

7.4.1

生体適合性セラミックスの進歩が市場成長を促進

7.4.2

酸化物

7.4.3

非酸化物

8

3dプリンティング材料市場、形態別

2030年までの市場規模・成長率予測分析(単位:百万米ドル、単位:トン)|16のデータテーブル

115

8.1

はじめに

8.2

フィルム

8.2.1

プラスチックフィラメントの高い需要が市場を牽引

8.3

液体

8.3.1

ヘルスケア、航空宇宙・防衛、電気・電子産業での大きな使用が市場を牽引

8.4

粉末

8.4.1

様々な3D 印刷技術で採用が増加し、市場を牽引

9

3dプリンティング材料市場、用途別

2030年までの市場規模・成長率予測分析(単位:百万米ドル、単位:トン)|16のデータテーブル

123

9.1

はじめに

9.2

プロトタイピング

9.2.1

自動車産業からの部品製造需要が市場成長を促進

9.3

製造

9.3.1

先端材料が製造業での3Dプリンティング採用を促進

9.4

その他の用途

10

3dプリンティング材料市場、技術別

2030年までの市場規模・成長率予測分析(百万米ドル・トン)|24のデータテーブル

131

10.1

はじめに

10.2

溶融堆積モデリング(FDM)

10.2.1

需要を牽引する多様な材料オプションとの互換性

10.3

選択的レーザー焼結(SLS)

10.3.1

粉末状のプラスチックを使って複雑な形状の部品を製造する必要性の高まりが市 場を牽引

10.4

ステレオリソグラフィ/デジタル・ライト・プロセッシング(SLA/DLP)

10.4.1

高寸法精度と複雑な細部を持つ物体の生産が需要を牽引

10.5

直接金属レーザー焼結(DMLS)

10.5.1

金属合金を使った 3 次元物体の作成への採用が増加し市場成長を促進

10.6

その他の技術

11

3dプリンティング材料市場:最終用途産業別

2030年までの市場規模・成長率予測分析(単位:百万米ドル、トン)|25のデータテーブル

143

11.1

はじめに

11.2

航空宇宙・防衛

11.2.1

複雑な部品や機器の製造における使用の増加が市場を牽引

11.3

ヘルスケア

11.3.1

プラスチックグレードの技術進歩が市場を牽引

11.4

自動車

11.4.1

自動車部品の試作需要が市場を牽引

11.5

消費財

11.5.1

複雑な設計の製造需要の高まりが市場成長を促進

11.6

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2921

- 上部消化管ステントの世界市場

- ヨーロッパのハイパースペクトルイメージングシステム市場析レポート:提供形態別、技術別、波長別、国別(~2030年)

- 世界のグリホサート除草剤市場

- 世界のウォゴニン市場

- BOPET包装フィルムの世界市場2025:メーカー別、地域別、タイプ・用途別

- ワイヤレス緊急通報システム市場2025年(世界主要地域と日本市場規模を掲載):固定設置型、モバイル型

- 微多孔質防火材料市場:グローバル予測2025年-2031年

- ESD包装材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 電気ヒューズのグローバル市場規模は2025年に40億ドル、2031年までにCAGR 4.9%で拡大する見通し

- 世界の電気機器市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 2-(フェニルホスフィノ)-ピリジン(CAS 263369-74-0)の世界市場2019年~2024年、予測(~2029年)

- ノートPC用バッテリー市場レポート:バッテリータイプ別(一次バッテリー、二次バッテリー)、セル数別(3、4、6、8、9、12)、販売別(OEM、アフターマーケット)、流通チャネル別(小売店、オンラインストア)、地域別 2024-2032