市場概要

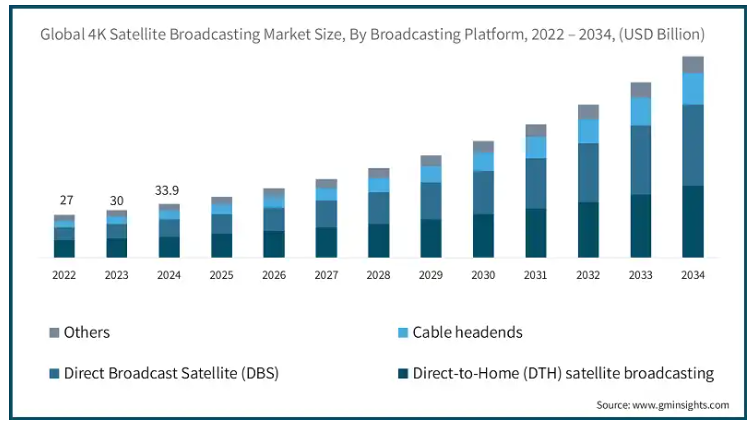

世界の4K衛星放送市場は、2024年には339億米ドルとなり、2025年から2034年にかけて14.2%のCAGRを記録すると推定されています。

4K衛星放送の展開は、消費者がより良い視聴体験のためにUHDコンテンツを選択したときに発生します。4K技術は、画面上の映画やスポーツ放送、ビデオゲームを最適化する優れた品質とフレーム速度の向上とともに、驚異的な画像ディテールを提供します。消費者は、この機能をプレミアムな追加ではなく、必須と見なしているため、テレビ画面の成長には高解像度コンテンツが必要です。放送局と衛星放送事業者は、この拡大する市場ニーズによりよく対応するために、現在の4Kサービスラインを拡張しています。

米国のFox Sports、英国のBBC、中東のbeIN Sportsなど、さまざまな国際放送ネットワークが、2022年のFIFAワールドカップを4K UHD解像度で配信しました。この重要なイベントの間、何百万人もの視聴者が衛星を通じて送信されたUHDフィードを消費し、スポーツ放送は歴史的な偉業を成し遂げました。4K衛星技術は、高フレームレート機能と色忠実度の向上により、衛星事業者が4Kを選択する主な理由であるスポーツの放送体験を向上させました。

4Kコンテンツ配信事業は、高スループット衛星(HTS)や低軌道衛星(LEO)の最近の技術開発から多大な恩恵を受けています。技術の進歩により、帯域幅が増加し、遅延が減少し、信号品質が向上してビデオのバッファリングを防ぎ、原始的なコンテンツ品質を維持できるため、UHDコンテンツの配信が容易になります。

4K衛星放送市場はスポーツ中継に大きく依存しています。スーパーボウルに加え、FIFAワールドカップやオリンピックを含む人気のメジャースポーツが4Kストリーミングを採用し、世界中に多くの視聴者を集めています。放送事業者が4K対応インフラ・システムを導入しているのは、テレビ放送事業において競合他社とは一線を画す優れたスポーツ・ビジュアルを提供したいからです。

4K衛星放送の市場動向

世界中の放送局が4K Ultra HD(UHD)コンテンツを採用しているのは、視聴者が優れた画質を強く望んでいるからです。BBCはNHKやFox Sportsと並んで、スポーツ中継やエンターテイメント番組をドキュメンタリーとともに配信するために独立した4Kチャンネルを設立しました。このような変革は、より良い視聴体験を提供するためであり、定額制の大手プロバイダーに対抗する戦略でもあります。制作価格の低下と放送体制の改善により、多くの放送事業者がHD規格から本格的な4K放送へとシフトする条件が整うでしょう。

Dish Network、Tata Play、Sky UKが加入者への4Kサービス提供を開始したため、DTH衛星テレビ分野が4K放送分野をリードしています。UHDコンテンツ配信分野は、アジア太平洋、中南米、アフリカでのDTHサービス普及率の上昇により拡大中。4K衛星放送市場の拡大は、都市部と農村部の両方で起きています。サービスプロバイダーが4K対応のセットトップボックス(STB)やプレミアム加入者をターゲットにした加入パッケージをリリースしているからです。

低軌道(LEO)衛星による高スループット衛星(HTS)の進歩は、4K放送の運用に効率的な性能をもたらします。この新技術は、帯域幅の高速化、遅延の低減、信号の安定性の向上により、4Kコンテンツの配信を強化します。SES S.A.、ユーテルサット、インテルサットは、顧客に手頃な価格の4Kコンテンツサービスを提供するための優れた衛星技術の開発に重点的に投資しています。ソフトウェア定義衛星(SDS)の市場導入により、コンテンツ配信の柔軟性が向上します。

2024年7月、Sling TVはFOXスポーツの第25回MLBオールスターゲームを見事な4K解像度で放送し、4K視聴体験を導入しました。この取り組みは、Sling TVが高品質のスポーツコンテンツを加入者に提供し、視聴体験全体を向上させるというコミットメントを示すものでした。

4K衛星放送市場の分析

放送プラットフォームに基づくと、DTH(Direct-to-Home)衛星放送分野は2024年に40%以上の市場シェアを占め、2034年には450億米ドルを超える見込み。

顧客は、サービス拡大を維持するDirecTVやSky UKに加え、Dish TVやTata Playの4K対応セットトップボックス(STB)への登録を継続しています。全国的なサービスと国境を越えたカバレッジにより、DTHは地上波やケーブルネットワークよりもはるかに強力。高解像度コンテンツ放送は、アジア太平洋地域だけでなく、中南米やアフリカ地域でも市場を拡大し、優位性を維持しています。

DTHは、ブロードバンドアクセスが制限されている遠隔地を含むすべての場所に継続的な4Kビデオストリーミングを提供します。高スループット衛星(HTS)とHEVC(High-Efficiency Video Coding)技術の導入により、DTHサービスプロバイダーは、高品質かつ低遅延で4Kコンテンツの放送を確立します。この信頼性により、超高解像度のプレミアム・ライブ・スポーツ・ニュースやエンタテインメント・コンテンツは、優先的な放送プラットフォームとしてDTHを選択します。

DTH事業者は今日、インターネットベースのOTTストリーミングとスムーズに接続する衛星放送を導入し、ユーザーがリニア番組とオンデマンドの4Kコンテンツにアクセスできるようにしています。ユーザーは、Sky QやDish NetworkのHopper、Tata Play Bingeなどのプラットフォームを通じて、OTTストリーミングと衛星受信を組み合わせたハイブリッド・プラットフォームを通じて複数のサービスを利用することができます。DTHは、その能力をストリーミング技術と融合させることで、4K放送の主導権を維持しています。

2025年2月、Skyは4K UHDディスプレイと内蔵サウンドバーを強化した第2世代のインターネットストリーミングテレビ「Sky Glass Gen 2」を発表しました。この発売は、衛星放送アンテナを必要とせず、高品質で統合された視聴体験を提供し、現代の消費者の進化する嗜好に応えるというSkyのコミットメントを反映したものです。

エンドユーザー別では、パーソナル・セグメントが2024年の4K衛星放送市場で74%のシェアを占めました。

ほとんどの消費者は、4K画質のスポーツイベントや映画作品、テレビシリーズを自宅で視聴することを好みます。FIFAワールドカップやオリンピック、スーパーボウルは、その人気の高さから数百万人の家庭用視聴者を生み出しています。衛星放送事業者のDirecTV、Sky、Tata Playは、プレミアム4Kコンテンツを提供しており、家庭用UHD放送サービスへの加入を促しています。

4K衛星放送に対する市場の需要が高まっているのは、スマートホーム技術やホームシアターシステムが普及してきたからです。現代の家庭は、55インチ以上や4Kプロジェクターとスマートテレビを購入し、衛星放送やDTH事業者から超高解像度コンテンツを入手する必要があるため、事業者は家庭に特化したUHDコンテンツ配信を拡大しています。

衛星放送事業者は、UHDコンテンツへの幅広い世帯アクセスを可能にする加入プランとともに、安価な4Kセットトップボックス(STB)を提供しています。Dish Network、Sky、Tata Playは、直接4Kテレビ放送とオンデマンド・エンターテインメントをOTT統合とともに統合したパッケージプランを提供しています。費用対効果の高いセットトップボックスと、ハイブリッド・オプションを備えた衛星インターネット・サービスの更新により、家庭用部門が4K放送市場を支配できる条件が整いました。

2024年9月、ディレクTVはエコースターからディッシュTVを約98億米ドルで買収することで合意。この戦略的合併の狙いは、加入者基盤を統合し、2,000万人の加入者を抱える大手有料テレビ配信事業者を創設することと、ストリーミングサービスに対する競争力を強化すること。

4K衛星放送市場は、サービスプロバイダー別に衛星事業者と放送事業者に分類。2024年の市場シェアは放送事業者が65%。

大手放送事業者は、4K衛星放送市場で好まれるサービスを提供しているため、コンサートやエンターテイメント放送とともに、スポーツ大会の独占的な支配権を保持しています。FIFAワールドカップやオリンピック、スーパーボウルでは、ESPNやFox Sports、beIN Sportsを通じて4Kコンテンツストリームが配信され、視聴者の関心を集めています。このような特別な契約上の取り決めは、消費者のサービスへの依存を維持する市場支配力を強化します。

放送局は、HEVC(High-Efficiency Video Coding)やHDR(High Dynamic Range)、Dolby Visionなどの最先端の4K伝送技術に投資し、最高品質の映像スペクトルを視聴者に提供しています。NHK(日本)は、Sky UKとともに、次世代4Kおよび8K技術の衛星放送開発をリードし、より広範なサービスエリアで事業を展開しています。衛星通信事業者であるSES、Eutelsat、Intelsatと戦略的パートナーシップを組むことで、マーケットリーダーは完璧な4Kコンテンツ配信を提供し、リーダーとしての地位を確固たるものにしています。

通信事業者は、自社のシステムを通じてOTT(Over-the-Top)コンテンツを含めることで、衛星放送サービスを充実させています。ダイレクト・トゥ・ホーム・サービスとOTTストリーミング・コンテンツの組み合わせにより、Sky QやDirecTV、Tata Playは、統一されたインターフェースを通じて4Kサービス・パッケージを提供することができます。これらのコンバージェンス戦略により、4K放送環境の主要サービスプロバイダーとして、市場をリードするプロバイダーの地位を獲得します。

2024年10月、SES S.A.はSkyとのパートナーシップを2029年まで延長し、Astra 28.2°Eの軌道位置でマルチトランスポンダーの容量を提供します。この提携により、英国およびアイルランド共和国の1,700万世帯以上への衛星テレビサービスの提供が保証され、4K衛星放送市場におけるSESの役割が強化されます。

コンテンツ別に見ると、市場はスポーツ、映画、ニュース、音楽、その他に分類されます。ニュース分野は2025年から2034年にかけて年平均成長率17%で成長すると予測されています。

世界的なネットワークであるCNN BBCやAl Jazeeraは、視聴者に優れた視聴品質と強化されたグラフィックを提供するために4K解像度を使用しています。国際的なニュースや世界的な危機とともに、生放送は継続的な加入者需要を引き起こし、ニュース・コンテンツは放送局や衛星通信事業者の重要な優先事項となっています。

世界中の報道機関は、高解像度の視聴者市場に参入するため、独自の4K放送チャンネルを開設しています。NHK World、Sky News、Russia Today (RT 4K)などの放送局は、4K伝送を利用して、正確な色忠実度やライブ・データ・プレゼンテーションとともに、優れた鮮明度のグラフィックスを配信しています。24時間365日のUHDニュース・フォーマットがテレビニュースの標準フォーマットとして登場したのは、スマートTVの販売とモバイル・ストリーミングの組み合わせが普及したからです。

デジタル化されたストリーミング・サービスは現在、衛星放送プラットフォームと接続し、ニュース分野は発展を続けています。BBCはブルームバーグやCNBCとともに、テレビ、スマートフォンのアプリケーションやスマート装置を通じて4Kニュース番組を放送しています。衛星システムによるニュースの伝送は、ブロードバンドの普及がわずかな地域のソリューションとして、依然として信頼できます。衛星とOTTのハイブリッドな組み合わせは、複数のプラットフォームにおけるニュース分野のリーダーシップを強化し、グローバルな配信能力を高めています。

アジア太平洋地域は、世界の4K衛星放送市場の約41%のシェアを占め、2024年に53億米ドルの収益を上げる中国が同地域の市場をリードしています。

4K衛星放送は中国が最大の市場であり、その理由は中国国民がUHDコンテンツの視聴に高い関心を示しているからです。同国では、4億世帯以上が4Kテレビを所有しているため、有料テレビとDTHサービスの加入者ベースが盛んです。HD放送とスマートTVの普及に向けた政府のイニシアティブが組み合わさることで、中国は4Kコンテンツ視聴とメディア配信の両面で主導的な立場にあります。

China SatcomとAsiaSatは、中国の衛星通信事業者のもとで、DTHとIPTVプロバイダーのネットワークをサポートする広範な4K衛星放送を展開しています。CCTVはTencent VideoやiQIYIとともに衛星ベースのUHD伝送システムを利用しているため、国内の4Kコンテンツ配信はシームレスなままです。中国の衛星の製造と打ち上げ能力により、中国の4K市場を完全に掌握し、外国のインフラへの依存を減らすことができます。

ハイセンスはTCL、シャオミとともに、中国に拠点を置きながら年間数百万台のスマートUHDテレビを生産し、世界市場をリードしています。4Kコンテンツは、中国直接放送衛星(CDBS)がStarTimesとともに提供する家庭向け直接放送サービスを通じて、中国の遠隔地にも届きます。ハードウェアシステムと衛星ネットワーク、そして放送サービスの総合的な努力により、中国は4K衛星放送事業における世界的なリーダーとしての地位を確立しています。

2024年11月、チャイナ・サットコムは、次世代の4Kおよび8K放送ソリューションを開発するための大手技術企業との戦略的パートナーシップを発表しました。この提携は、コンテンツ配信を強化し、より多くの視聴者に超高精細サービスを拡大することで、先進的な放送技術における中国のリーダーシップを強化することを目的としています。

アメリカにおける世界の4K衛星放送市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

米国には1億を超える4Kテレビ世帯があり、UHDテレビの普及率も高いことから、プレミアム4Kコンテンツへの需要が高まります。米国は、DirecTVやDish Network、Comcast Xfinityの本格的な4K番組を通じて、衛星ベースのUHD放送市場最大手の地位を誇っています。

NFLのスーパーボウルやNBAのファイナル、MLBのワールドシリーズなど、スポーツのライブイベントのUHD放送は、米国内の4K衛星放送市場成長の主な原動力となっています。大手スポーツ放送局のFox Sports、ESPN、NBC Sportsは、視聴者の参加を促すUHDスポーツ生中継を提供しています。アメリカ市場が拡大するのは、消費者が映画やストリーミング・チャンネルを通じてより多くの4Kコンテンツを求めているからです。

DirecTV StreamやHulu Live、YouTube TVの放送サービスを通じて、米国は世界の衛星-OTTハイブリッド放送市場をリードしています。HEVC圧縮とHDR技術、そしてAIを活用したアップスケーリング開発により、映像品質が向上しています。継続的な研究開発投資と規制の後押しの組み合わせにより、アメリカは4K放送開発のパイオニアとなっています。

2025年1月、DirecTVは、ストリーミング市場で高まるライブ・スポーツ・コンテンツの需要に対応するため、スポーツをテーマにした独自のストリーミング・サービス「MySports」を開始する計画を発表。その直後、ディレクTVはターゲット広告機能を強化するため、アドレサブル広告技術の大手プロバイダーであるInvidiの株式の過半数を取得。

ドイツにおける世界の4K衛星放送市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

大手衛星放送事業者のSES Astraと大手放送局のSky Deutschland、ARD、ZDFは、ドイツ国内を4K放送の拠点としています。SESが維持するAstra 19.2°Eの軌道位置により、欧州とドイツの顧客は高品質の4Kテレビ番組を受信することができます。国営放送局と民間テレビ局の組み合わせは、4K衛星放送の市場浸透を促進し、ヨーロッパ全域でこの技術の地域的優位性を確立します。

ドイツのスポーツ、特にブンデスリーガ・サッカーとプレミアム・エンターテインメント・コンテンツに対する深い愛情が、テレビ・プロバイダーが4K衛星放送サービスを拡大する動機となっています。Sky DeutschlandはDAZNとともに、加入者にブンデスリーガ、UEFAチャンピオンズリーグ、F1競技の4Kストリーミングアクセスを提供しています。高解像度のスポーツ・コンテンツに対する需要と、4,000万世帯という大規模なテレビ視聴者数を背景に、ドイツは4K放送アンテナと定額制テレビ・チャンネルの両分野で市場をリードしています。

欧州のデータによると、ドイツの世帯の70%以上がUHDテレビを購入しているため、ドイツはUHDテレビが最も普及している国の1つです。同国の整備された光ファイバーと衛星ネットワークの組み合わせにより、4Kコンテンツは視聴者にラグを与えることなくスムーズに再生されます。衛星4K放送市場は、ハイブリッド衛星テレビ・システムを導入して、ユーザーにオンデマンドの4Kコンテンツを提供しており、これによりドイツは世界のUHD衛星放送をリードする地位を強化しています。

2025年2月、ARDがSD放送を終了したことで、ドイツではHD対応テレビとセットトップボックスの販売が大幅に増加。業界団体Deutsche TV-Platformの報告によると、2024年第4四半期には約160万台のテレビが販売され、前年比6.2%増を記録。

主要企業・市場シェア

4K衛星放送市場シェア

2024年に世界の4K衛星放送業界をリードする上位5社は、Sky、Bell Alliant、DISH Network、DirecTVで、両社合わせて約20%の市場シェアを占めています。

Skyは、大規模な加入者リストと強力なコンテンツコレクション、革新的な放送ネットワークインフラで4K衛星放送分野を独占。英国、イタリア、ドイツで展開するスカイは、スポーツ中継やエンターテインメント番組、プレミアム映画などの4KウルトラHDコンテンツをネットワークを通じて配信。同社はプレミアリーグとF1イベントの独占放送権を獲得し、数百万人の加入者を獲得しました。衛星放送をSES Astraと結ぶことで、スカイは競争力を強化し、同社のハイブリッド・プラットフォームSky Qは衛星受信とストリーミング・サービスを融合。

カナダの4K衛星放送市場を支配しているのは、BCE社(ベル・カナダ・エンタープライズ)の子会社として先進的な光ファイバーと衛星ネットワークのインフラを利用しているベル・アリアント社。ベル・アリアントは、Fibe TVとSatellite TVのサービスを通じて、視聴者の高画質コンテンツへの欲求を満たす4K UHD放送に関して、カナダのトップDTHプロバイダーとしての地位を維持しています。同社は、遠隔地での効率的なコンテンツ配信を保証する衛星とIPTVのハイブリッドモデルに多大な資源を投入しています。Bell Aliantは、4Kスポーツ放送とオンデマンド・コンテンツ、マルチデバイス・ストリーミングを統合することで、カナダの放送業界で競争力を維持しています。

4K衛星放送市場の企業

世界の4K衛星放送業界で事業を展開する主な企業は以下の通り:

Bell Alliant

DirecTV

DISH Network

Eutelsat

Harmonic

Hispasat

Hispasat

Intelsat

SES

Sky

4K衛星放送業界の大手各社は、市場へのリーチを拡大し、業界のプレゼンスを強化するために、事業買収や戦略的提携を積極的に行っています。これらの提携により、顧客ネットワークの拡大、サービス能力の強化、未開拓地域への参入が可能になります。衛星放送事業者、放送局、OTTプラットフォームとパートナーシップを結ぶことで、企業はシームレスなコンテンツ配信を確保し、市場での優位性を高めています。

各社は最先端の放送技術を導入するため、研究開発(R&D)に多大なリソースを割いています。高効率ビデオコーディング(HEVC)、ハイダイナミックレンジ(HDR)、AI駆動型ビデオ圧縮の革新は、4Kコンテンツの品質と伝送効率を高めます。これらの進歩により、プロバイダーは費用対効果の高い高解像度放送を提供し、衛星ネットワークの帯域幅利用を最適化しながら消費者体験を向上させることができます。

オンデマンドコンテンツやシームレスなマルチプラットフォームアクセスに対する消費者の嗜好の高まりにより、衛星とOTTのハイブリッド放送モデルへの移行が進んでいます。各社は、従来の衛星テレビサービスとインターネットベースのストリーミングプラットフォームを統合し、ユーザーがVODサービスとともにライブ4Kコンテンツにアクセスできるようにしています。このアプローチは、進化する消費者の需要に対応し、さまざまな装置で柔軟で高品質な視聴体験を保証します。

市場をリードする企業は、エネルギー効率の高い衛星、AIベースの帯域幅最適化、二酸化炭素排出量の少ない放送モデルなど、持続可能な放送ソリューションに注力しています。8K対応インフラや5G衛星統合などの次世代放送技術への移行は、メディア配信における世界的な持続可能性への取り組みを支援しながら、コンテンツ配信の将来性を確保するという業界のコミットメントを浮き彫りにしています。

4K衛星放送業界のニュース

2024年11月、ARDとZDFを含むドイツの衛星テレビチャンネルは、SD放送からHD放送への移行計画を発表しました。ARDとDas Ersteは2025年1月7日をもってAstra 1衛星でのSD放送を終了し、他のチャンネルも年内にこれに追随する予定です。

2024年8月、SESはファルコン9ロケットによるSES-9衛星の打ち上げ成功を発表。東経108.2°に位置するSES-9は、北東アジア、南アジア、インドネシア全域に高品質の4K放送サービスを提供するSESの能力を強化し、これらの地域で高まる超高精細コンテンツへの需要をサポートします。

2024年6月、SESはファルコン9ロケットでAstra 1P衛星を打ち上げました。東経19.2°に位置するAstra 1Pは、ヨーロッパ全域に高品質の放送サービスを提供するSESの能力を強化し、HDおよびUHDコンテンツに対する需要の高まりをサポートします。

2024年3月、DVB World会議において、ARDとZDFはローデ・シュワルツと共同で、商用スマートフォンにおけるDVB-Iサービスフレームワーク内での5G放送の初の標準準拠統合を実演しました。このイノベーションは、放送技術の進歩に対するドイツのコミットメントを示すものです。

この調査レポートは、世界の4K衛星放送市場を詳細に調査し、2021年から2034年までの収益(Bnドル)を推計・予測したものです:

放送プラットフォーム別市場

ダイレクト・トゥ・ホーム(DTH)衛星放送

直接放送衛星(DBS)

ケーブル・ヘッドエンド

その他

コンテンツ別市場

スポーツ

映画

ニュース

音楽

その他

サービスプロバイダー別市場

衛星放送事業者

放送事業者

エンドユーザー別市場

家庭用

商業用

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.1.1 プラットフォームプロバイダー

3.1.1.2 チャネルパートナー

3.1.1.3 ディストリビューター/ロジスティクス

3.1.1.4 エンドユーザー別

3.1.2 利益率分析

3.2 技術とイノベーションの展望

3.3 特許分析

3.4 規制状況

3.5 価格動向

3.6 コスト内訳

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 4Kコンテンツに対する消費者需要の増加

3.7.1.2 衛星システムの技術進歩

3.7.1.3 コンテンツ制作者と衛星事業者のパートナーシップ

3.7.1.4 政府の取り組みと規制

3.7.1.5 ライブスポーツ&イベントの人気の高まり

3.7.2 業界の落とし穴と課題

3.7.2.1 制作・伝送コストの高さ

3.7.2.2 利用可能な4Kコンテンツが限定的

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年放送プラットフォーム別市場予測・展望(単位:億ドル)

5.1 主要動向

5.2 ダイレクト・トゥ・ホーム(DTH)衛星放送

5.3 直接放送衛星(DBS)

5.4 ケーブル・ヘッドエンド

5.5 その他

第6章 2021〜2034年 コンテンツ別市場予測(単位:億ドル)

6.1 主要トレンド

6.2 スポーツ

6.3 映画

6.4 ニュース

6.5 音楽

6.6 その他

第7章 2021〜2034年サービスプロバイダー別市場予測・予測(単位:億ドル)

7.1 主要動向

7.2 衛星放送事業者

7.3 放送事業者

第8章 2021〜2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

8.1 主要動向

8.2 家庭用

8.3 業務用

第9章 2021〜2034年地域別市場予測・金額(億ドル、台数)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第10章 企業プロフィール

10.1 Amazon Prime

10.2 ARRIS International

10.3 ATEME

10.4 Canal+ Group

10.5 Charter Communications

10.6 Cisco Systems

10.7 DirecTV

10.8 DISH Network

10.9 Ericsson Media Solutions

10.10 Eutelsat Communications

10.11 Globecast

10.12 Harmonic

10.13 Hispasat

10.14 Intelsat

10.15 Netflix

10.16 SES

10.17 Sky Group

10.18 Telesat

10.19 Verizon Communications

10.20 Viasat

…

【本レポートのお問い合わせ先】

レポートコード:GMI6215

- III Diff血液分析装置市場:グローバル予測2025年-2031年

- ワイヤレス緊急通報システム市場2025年(世界主要地域と日本市場規模を掲載):固定設置型、モバイル型

- ドックロック市場2025年(世界主要地域と日本市場規模を掲載):自動ドックロック、手動ドックロック

- GlobalInfoResearch

- エンドポイントセキュリティの世界市場規模は2030年までにCAGR 6.3%で拡大する見通し

- ヒアルロン酸ナトリウムの中国市場:微生物発酵、動物組織抽出

- 電気自動車充電器用電子ポッティングコンパウンドの世界市場(~2032):充電器種類別、設置種類別、材質種類別、硬化技術種類別、用途種類別、EV部品種類別、地域種類別

- RIP&RIFブッシュのグローバル市場規模は2025年に12億1,000万ドル、2030年までにCAGR 5.9%で拡大する見通し

- 脂肪酸、植物油、Meエステル、硫化の中国市場:脂肪酸、植物油、Meエステル、硫化

- 繊維セメントの世界市場2025:種類別(低密度繊維セメント、中密度繊維セメント、高密度繊維セメント)、用途別分析

- 電気自動車用作動油の世界市場規模調査:製品タイプ別(エンジンオイル、クーラント、トランスミッションフルード、グリース)、車両タイプ別(オンハイウェイ車両、オフハイウェイ車両)、推進タイプ別(ハイブリッドEV、バッテリーEV)、充填タイプ別、地域別予測:2022-2032年

- 世界のtert-ブチルペルオキシベンゾエート市場