市場概要

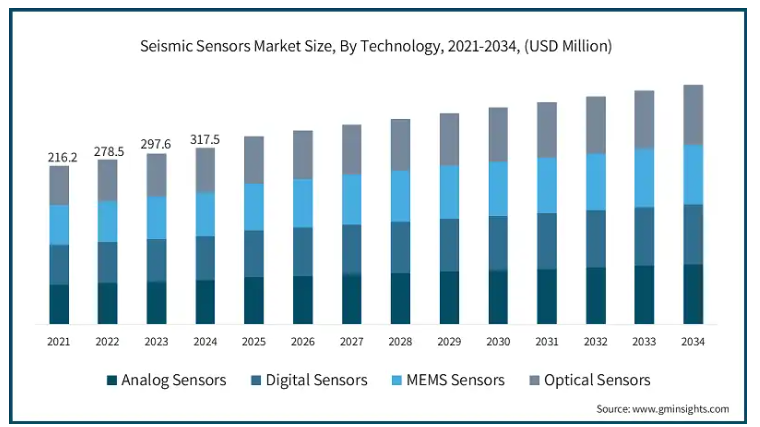

地震センサーの世界市場は、2024年には6億9,020万米ドルとなり、2034年には年平均成長率7.5%で14億米ドルに達すると予測されています。同市場の成長は、デジタルセンサーやMEMS(Micro-Electro-Mechanical Systems)センサーの採用、構造健全性モニタリングへの注目の高まりといった要因によるものです。

デジタルおよびMEMS(Micro-Electro-Mechanical Systems)センサーの採用増加は、世界の地震センサーの需要を促進する主要な要因の1つです。低コストのMEMS地震センサーは、MEMSデジタル加速度センサーと、制御、保存、通信、時間校正などの機能を実現するデジタル処理システムで構成されています。地震センサーのコストが使用するMEMSデジタル加速度センサーのコストよりもはるかに大きい場合(例えば、地震センサーの総コストが数百ドルで、単一の加速度センサーのコストが数ドルで、コスト比は約100:1)、複数のMEMSデジタル加速度センサーの相関平均法を使用することで、機器の費用対効果が大幅に改善されます。

地震センサーは、構造物のヘルスモニタリング(SHM)において高い支持を得ています。SHMでは、地震などのイベント後に構造物の状態を評価し、劣化の進行を追跡するために、センサー、GPSレシーバー、画像技術のアレイを使用して、構造物の応答をほぼリアルタイムで測定します。地震アプリケーションでは、SHMは構造物に3軸センサーを設置し、直交する3方向の地震動を監視することで、地震後の構造物の健全性と安全性を評価することができます。さらに、2000年代初頭からのセンサーを使ったリアルタイムの地震健全性モニタリングの進化により、建物の所有者やエンジニアは、地震時の構造応答をモニタリングするツールを手に入れ、入居や必要な修繕について十分な情報に基づいた意思決定を行うことができるようになりました。

地震センサーの市場動向

市場の主な動向の1つは、安全対策の強化と技術進歩に対する需要の高まりです。都市化の進展やインフラ整備のニーズの高まりにより、地震リスクに対する意識が高まり、建設、石油・ガス、環境モニタリングなど、さまざまな分野で地震センサーの導入が急増しています。このような災害への備えと対応への注目は、政府や組織が人命と財産を守るために地震監視システムの導入に投資することで、市場の成長を後押ししています。

インドでは、国立地震学センター(NCS)が地震モニタリングの主要機関として機能しています。NCSは全国にある地震観測所の包括的なネットワークを運営しており、災害管理や軽減に関わるさまざまな機関にリアルタイムでデータを提供しています。さらに、国家地震プログラムのようなイニシアチブは、最先端の地球科学的データ取得を使用して未評価地域を鑑定し、国の地震監視インフラをさらに強化することを目指しています。

人工知能(AI)への地震センサーの採用も、地震センサー市場の成長を支える大きな傾向です。地震センシングシステムへの人工知能(AI)の統合は、市場に新たな機会をもたらします。AIは地震検知の精度と速度を高め、より効果的な災害対応戦略を可能にします。例えば、AI駆動システムは地震データをリアルタイムで分析し、早期警告を提供し、迅速な避難を促進することができます。

地震センサー市場の分析

技術に基づき、市場はアナログセンサー、デジタルセンサー、MEMSセンサー、光学センサーに分けられます。

MEMSセンサー市場は2024年に世界市場の26.8%を占める見込み。MEMSセンサーは、地震計が傾いたときに正しく動作するように追加されます。質量が小さいMEMS製造技術は地震センサーの固有ノイズを増大させるため、自己ノイズの問題と、このノイズを低減するための構造または信号処理回路のいくつかの可能な修正について説明します。

光学センサー市場は、2024年には世界市場の46%を占める見込み。分散型音響センシング(DAS)は、光ファイバーに沿った地震波の連続記録を可能にする地震学の進歩技術。後方散乱光の位相変動を検出することで、DASシステムはファイバーに沿った軸方向のひずみを測定し、貴重な地震データを提供します。

センサーの種類別では、地震計、加速度計、ジオフォン、データロガー、センサーアレイ、その他に分類されます。

地震計市場は2024年に2億3380万米ドル。地震計は、地球の動きを監視し、余震を検知・測定することができますが、しばしば地震計と同義で使用されます。地震計は地表にしっかりと取り付けられているため、地球が揺れると、慣性で同じ場所にとどまっているバネ上の質量を除いて、ユニット全体が一緒に揺れます。地震計がマスの下で揺れると、マスの上の記録装置がそれ自身と装置の他の部分との間の相対的な動きを記録し、それによって地面の動きが記録されます。

加速度計市場は2023年に1億5,820万米ドルを占めました。地震加速度計の機能は、物体や回転または往復する機械に働く力から生じる加速度の変化を測定することです。機械やその他の構造物のケーシング振動を測定するように設計されています。

地震センサー市場は、用途別に地震モニタリング、火山活動モニタリング、構造健全性モニタリング、周辺振動解析、誘発地震モニタリング、その他に分類されます。

地震モニタリング市場は、2024年に2億1,520万米ドルで市場を支配。地震モニタリングは、地球のダイナミクスに関する貴重な情報を生成するため、非常に重要です。地震学者にとって、地震の位置、頻度、マグニチュード分布、特定地域で予想される最大マグニチュードなど、地震に関する包括的な詳細を取得することは極めて重要です。

火山活動モニタリング市場は、2023年に1億6,640万米ドルを占めました。このセグメントの成長を牽引しているのは、トモグラフィ・インバージョンによる火山内部構造のイメージングです。空間分布型地震計によって記録された地震は、特定の震源と受信機間の伝播速度に関する情報を提供します。

地震センサー市場は、エンドユーザーに基づき、石油・ガス、鉱業・建設、航空宇宙・防衛、政府・研究機関、その他に二分されます。

航空宇宙・防衛市場は、2024年に2億6430万米ドルを占め、市場を支配。航空宇宙分野では、地震センサーは様々な用途のセンサーシステムの開発とテストに不可欠。NASAはスマートセンサーシステムの開発に携わっており、センサーを航空宇宙用途に適したハードウェアと統合し、関連する環境でこれらのシステムをテストすることに注力しています。

2023年、石油・ガス市場は1億7480万米ドル。石油・ガス探査では、地震波が地中深くに送られ、跳ね返ってきます。地球物理学者は、地表下にある石油とガスの貯留層について知るために波を記録します。

2024年、アメリカの地震センサー市場は1億6160万米ドル。Global Seismographic Network(GSN)は、電気通信システムで接続された最先端の地震センサーと地球物理学センサーで構成されるアメリカの常設デジタルネットワーク。このネットワークは、世界の地震活動を監視し、研究を行い、教育イニシアチブをサポートするための重要なリソースとして機能します。

ドイツの地震センサー市場は、2034年までに9,090万米ドルに達すると予想されています。ドイツでは、連邦地球科学天然資源研究所(BGR)がドイツ地域地震ネットワーク(GRSN)を運営しています。このネットワークは地震イベントの検出と分析を容易にし、国内および国際的な地震監視活動に貢献しています。

中国の地震センサー市場は、予測期間中にCAGR 9.8%で成長する見込みです。中国では、地震センサーは物理探査と地震モニタリングに不可欠です。中国地震局(CEA)は、全国の地震活動を監視する包括的な地震ネットワークを監督しています。さらに、中国石油総公司の子会社であるBGP Inc.のような組織は、地震データ処理のための先進的な地球物理学ソフトウェアを開発し、資源探査や地震災害評価を支援しています。

日本は、アジア太平洋地域の地震センサー市場で19.6%のシェアを占めると予想されています。日本の防災科学技術研究所(NIED)は、大規模かつ高密度の観測ネットワークである高感度地震計ネットワーク(Hi-net)を管理しており、地震イベントの迅速な評価と対応のためのリアルタイムデータを提供しています。

韓国の地震センサー市場は、予測期間中にCAGR 6.8%で成長する見込み。韓国地質鉱物資源研究所(KIGAM)は、韓国の地震活動の監視を担当しています。KIGAMは地震観測所のネットワークを運営し、これらの観測所におけるサイト増幅特性の定量化と補正のための研究を行い、地震データの精度を高め、効果的な災害対応戦略に貢献しています。

主要企業・市場シェア

地震センサーの市場シェア

同市場は、既存グローバル企業だけでなく、ローカル企業や新興企業も存在するため、競争が激しく、非常に細分化されています。世界の環境光市場の上位5社は、Kinemetrics, Inc.、Güralp Systems Ltd.、GeoSIG Ltd.、Nanometrics Inc.、Rogue Seismicで、合計で32.9%のシェアを占めています。これらの企業は、地震モニタリング装置やサービスを提供することで、市場で競合しています。

例えば、Nanometrics Inc.は、幅広い地震モニタリング装置とサービスを提供する市場で著名なプレーヤー。同社の製品は、地震モニタリング、火山活動観測、構造物の健全性モニタリングなど、さまざまな用途で活用されています。ナノメトリクスのソリューションは、その高い精度と信頼性が評価され、地球物理学研究や災害対策に不可欠なツールとなっています。技術革新と品質へのこだわりにより、世界的に信頼される地震計測機器のプロバイダーとしての地位を確固たるものにしています。

キネメトリックス社は、地震モニタリングソリューションのリーディングプロバイダーであり、その革新的な製品とサービスで知られています。同社は、地震モニタリング、構造健全性評価、石油・ガス探査などの用途向けに設計された加速度計、地震計、データ収集システムなどの地震計測機器を包括的に提供しています。特に、Kinemetrics Aspen Platformは、ローカル、リージョナル、グローバルなネットワークでリアルタイムの地震モニタリングのためのスケーラブルなソリューションを提供します。その品質へのこだわりは、厳格なIEEE-344地震認定基準を満たし、重要なアプリケーションでの信頼性を保証するCondor2地震モニタリングシステムに象徴されています。キネメトリクスの製品は、学術研究、土木インフラ、エネルギー産業など様々な分野で不可欠であり、地震センサー市場において極めて重要な役割を果たしています。

M&Aの面では、グラルプ・システムズが戦略的買収で注目を集め、市場での地位を固めるとともに、技術力の強化を目指す企業の傾向を浮き彫りにしました。さらに、研究開発への投資も引き続き高水準で推移しており、競争の激しい状況下で製品の革新と差別化を目指す企業が、地震センサー分野の経済ダイナミクスにさらに貢献しています。持続可能性と自然災害に対する回復力に重点を置くこの市場は、業界の主要企業による多額の投資と革新的なソリューションによって継続的な成長が見込まれています。

GeoSIG Ltd.は、高精度の地震・振動モニタリングソリューションを専門としています。同社の製品ポートフォリオには地震計、加速度計、構造健全性監視システムが含まれ、地震検知、ダム安全性、原子力発電所監視など多様な用途に対応。GeoSIG社の計測器は100カ国以上で導入されており、アメリカ地質調査所とのNetQuakesプロジェクトなどが有名です。同社のソリューションは、リアルタイムのデータとアラートを提供し、地震イベントへのタイムリーな対応を可能にし、重要なインフラの安全性と完全性を確保するように設計されています。

地震センサー市場の企業

地震センサー業界の上位5社は以下の通り:

Kinemetrics, Inc.

Güralp Systems Ltd.

GeoSIG Ltd.

Nanometrics Inc.

Rogue Seismic

地震センサー業界ニュース

2024年4月、カリフォルニア工科大学は、月の地震を検出するために特別に設計された地震センサーを発表しました。この技術革新は、地球外環境における地震モニタリング技術の進歩を浮き彫りにしています。

2023年9月、グーグルがインドのAndroid装置向けに地震警報システムを発表。このシステムはスマートフォンのセンサーを利用して地震活動を検知し、早期に警告を発します。

2024年1月、国家高速鉄道公社(NHSRCL)は、ムンバイ-アーメダバード間の新幹線回廊に28台の地震計を設置する計画を発表。この構想は、日本の先進的な新幹線技術を利用して地震監視と安全性を強化することを目的としています。

この地震センサー市場調査レポートは、2021年から2034年までの収益(百万米ドル)および(台数単位)の推計・予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, センサーの種類別

地震計

加速度計

ジオフォン

データロガー

センサーアレイ

その他

技術別市場

アナログセンサー

デジタルセンサー

MEMSセンサー

光学センサー

アプリケーション別市場

地震モニタリング

火山活動モニタリング

構造ヘルスモニタリング

環境振動分析

誘発地震モニタリング

その他

市場, エンドユーザー別

石油・ガス

鉱業および建設

航空宇宙・防衛

政府・研究機関

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 デジタルセンサーとMEMS(微小電気機械システム)センサーの採用

3.6.1.2 構造ヘルスモニタリングへの注目の高まり

3.6.1.3 都市化の進展とスマートシティへの取り組み

3.6.1.4 石油・ガス分野での拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 精度と信頼性への懸念

3.6.2.2 既存システムとの統合に関する課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021年~2034年 センサー種類別市場予測(百万米ドル・単位)

5.1 主要動向

5.2 地震計

5.3 加速度計

5.4 ジオフォン

5.5 データロガー

5.6 センサーアレイ

5.7 その他

第6章 2021~2034年技術別市場予測(百万米ドル・単位)

6.1 主要トレンド

6.2 アナログセンサー

6.3 デジタルセンサー

6.4 MEMSセンサー

6.5 光学センサー

第7章 2021~2034年アプリケーション別市場予測(百万米ドル・単位)

7.1 主要トレンド

7.2 地震モニタリング

7.3 火山活動モニタリング

7.4 構造ヘルスモニタリング

7.5 周囲振動解析

7.6 誘導地震モニタリング

7.7 その他

第8章 2021~2034年エンドユーザー別市場予測(百万米ドル・単位)

8.1 主要動向

8.2 石油・ガス

8.3 鉱業および建設

8.4 航空宇宙・防衛

8.5 政府・研究機関

8.6 その他

第9章 2021~2034年地域別市場予測(百万米ドル・単位)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 BASALT

10.2 Bureau Veritas

10.3 DHI Group, Inc.

10.4 Earthquake Engineering Research Institute (EERI)

10.5 Envirosuite

10.6 EpiSensor

10.7 Fugro N.V.

10.8 Geometrics Inc.

10.9 GEOSENSE

10.10 GeoSIG Ltd.

10.11 Guralp Systems Ltd.

10.12 Kinemetrics, Inc.

10.13 L-3 Communications

10.14 Metronome

10.15 MicroSeismic, Inc.

10.16 Nanometrics Inc.

10.17 RIEGL Laser Measurement Systems GmbH

10.18 Rieker, Inc.

10.19 Rite Technologies, Inc.

10.20 RSI (Rite Solutions, Inc.)

10.21 Schlumberger Limited

10.22 Schweizer Electronic AG

10.23 Seismological Society of America (SSA)

10.24 Syscom Instruments

…

【本レポートのお問い合わせ先】

レポートコード:GMI10737

- キーロックスイッチの世界及び日本市場2026年:種類別(ロータリー式、プラグイン式、トグル式、リンク式)

- 世界の生体電気医療市場(2025 – 2033):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- 有機電解質粉末の世界及び日本市場2026年:種類別(高ナトリウム、高カリウム、低糖質、無糖、ビタミン強化)

- 医療用タッチスクリーンキオスクの世界及び日本市場2026年:種類別(屋内型キオスク、屋外型キオスク)

- テレコム受注管理市場レポート:コンポーネント別(ソリューション、サービス)、展開形態別(オンプレミス、クラウドベース)、組織規模別(大規模組織、中小組織)、ネットワークタイプ別(無線、有線)、地域別 2024-2032

- ロボット部品洗浄システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 電気自動車用作動油のグローバル市場規模調査:製品タイプ別(エンジンオイル、クーラント、トランスミッションフルード、グリース)、車両タイプ別(オンハイウェイ車両、オフハイウェイ車両)、推進タイプ別(ハイブリッドEV、バッテリーEV)、充填タイプ別、地域別予測:2022-2032年

- マリンエレクトロニクススフィア市場:グローバル予測2025年-2031年

- パルス電磁界治療器のグローバル市場規模調査:出力別(低周波、高周波)、用途別(疼痛管理、骨成長、その他)、最終用途別(病院、在宅ケア環境、その他)、地域別予測:2022-2032年

- 世界のセルフシールバブルメーラー市場

- 世界の着床前遺伝子診断市場(2024 – 2031):異数性、構造的染色体異常、単一遺伝子異常、その他分析レポート

- 世界の血管造影カテーテル市場(2024 – 2031):血管内、冠動脈、その他