市場概要

フラットパネルアンテナの世界市場規模は、2024年に5億5,870万米ドルとなり、2034年には年平均成長率32.1%で88億米ドルに達すると予測されています。同市場の成長を牽引しているのは、高速接続に対する需要の高まりや、ポイント・ツー・ポイント通信システムでの普及といった主な要因です。

高速接続の需要が高まっているため、平面アンテナの需要は増加傾向にあります。従来のセルラーネットワークやGEO衛星は、インフラが固定されているため、地理的な制約があります。これは、遠隔地の地方では帯域幅が不足し、遅延が大きいために悪化します。OneWebやStarlinkのような企業は、このような従来のネットワークの限界を利用して、フラットパネルアンテナを販売しています。これらのアンテナは、フラットパネルアンテナが改善するLEO衛星とのインタフェースを可能にするように設計されています。

FPAは、2地点間で信号を往復させるワイヤレス・ポイント・ ツー・ポイント通信システムを実質的にサポートします。例えば、長距離ネットワーク用のFPAでは、ワイヤレスバックホールリンクにFPAが使用されています。このほか、Wi-Fi、携帯電話、CCTVシステムなどの無線通信システムにもFPAが採用されるケースが増えています。

フラットパネルアンテナの市場動向

精密農業、海上接続、軍事・政府用モビリティ、SAR(捜索救助)、遠隔施設、航空など、商業および家庭用分野でのFPAの急速な採用は、市場成長の主要な傾向です。飛躍的な成長が見込まれる分野としては、端末の低価格化に伴うモビリティ、政府、軍事などが挙げられます。FPAはまた、軽量で汎用性が高く、シームレスな統合、広ビーム、超高周波、IoT接続性、電子制御アレイなどのいくつかの利点を提供し、産業界におけるFPAの需要を急速に促進しています。

また、衛星用フラットパネルアンテナは、急速に発展している電気通信や衛星技術の分野での斬新な開発です。このアンテナは、消費者と企業の双方にとってブロードバンド通信ツールとして機能する能力と、小型でエレガントな形状でよく知られています。衛星用フラットパネルアンテナのニーズは、近年の技術革新や高速ブロードバンドインターネットアクセスへのニーズの高まりにより、大幅に増加しています。市場拡大の最も重要なトレンドのひとつです。

さらに、フラットパネルアンテナは、産業現場、臨時作業現場、遠方のオフィスなどで、安全で高速な通信を実現するために企業で活用されています。これらのアンテナは、プライベートLTEの展開、エンタープライズグレードのWi-Fiネットワーク、セルラーバックホールを容易にすることで、遠隔地に一貫したコミュニケーションとチームワークを提供します。したがって、企業向け接続ソリューションへの注目が高まっていることも、推定期間中の市場成長につながる重要な要因です。

種類別では、電子制御型と機械制御型に分類されます。

メカニカルステアアンテナは、2024年には世界のフラットパネルアンテナ業界の46.59%を占める見込みです。メカニカルステアアンテナは、早くから市場で存在感を示し、航空宇宙産業特有の厳しい性能基準を満たすことができるため、現在競争優位を保っています。したがって、厳しい性能要件が、推定期間中の同分野の成長を主に牽引しています。

2034年には、電子ステアリング・セグメントは29億米ドルを占める見込みです。電子制御フラットパネルアンテナは、衛星の帯域幅効率を最適化し、モビリティ用途の重量問題を解決するために不可欠です。これらのアンテナは、その軽量構造と容易な設置プロセスにより、陸上移動産業や海上産業で主導権を握ると予想され、このセグメントの成長を大幅に加速しています。

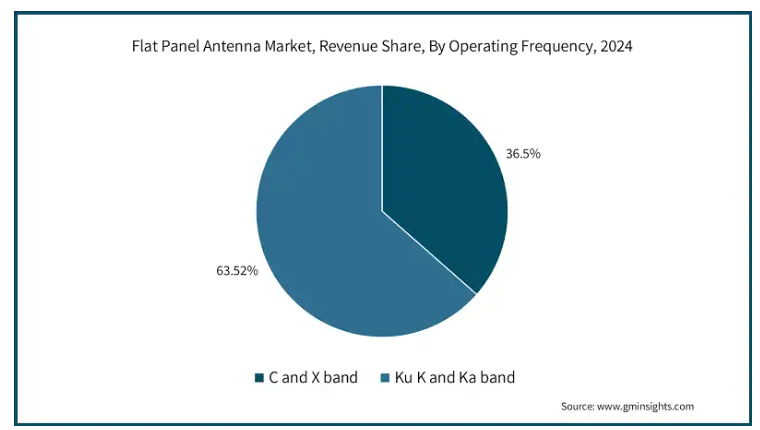

動作周波数に基づき、フラットパネルアンテナ市場はCおよびXバンドとKu KおよびKaバンドに区分されます。

Ku KおよびKaバンドセグメントは2024年に3億4610万米ドル。フラットパネルアンテナにおけるKu、Ka、Kaバンドの動作周波数の需要は、幅広い入手可能性、旺盛な需要、費用対効果、高性能機能、5GやIoTのような新技術での利用の可能性など、いくつかの要因に大きく影響されており、世界的にこのセグメントの成長にプラスの影響を及ぼしています。

CバンドとXバンドは、2034年に16億米ドルに達する可能性がある著しく成長しているセグメントとして占めています。Cバンドは、ワイヤレスネットワーキング、レーダー、衛星通信など、さまざまな分野で使用されています。数多くのアプリケーションと高速データ伝送の能力により、Cバンドは大きな需要があります。さまざまなレーダーやセンサーシステムなど、極めて高い解像度を必要とするイメージングシステムでは、Xバンドが採用されています。Xバンドは低遅延であるため、リアルタイム通信を必要とする業界では人気のあるオプションです。衛星通信の需要急増、レーダーやセンサーシステムの利用増加、CバンドやXバンド技術への政府投資の増加が、予測期間中にセグメントの成長を加速させている主な要因です。

ネットワーク接続性に基づいて、市場はマルチネットワーク装置と専用ネットワーク装置に二分されます。

専用ネットワーク装置セグメントは、2024年には世界のフラットパネルアンテナ市場の52.5%を占める見込み。セキュアで信頼性の高い接続性へのニーズの高まり、高速で低遅延の接続性の重視、モバイルおよびリモートワークの需要の増加が、ネットワーク接続ソリューション市場を後押し。

マルチネットワーク装置セグメントは、2025~2034年のCAGRが36.4%。ユニファイドネットワーク、IoT、エッジコンピューティングのニーズの増加、5Gとワイヤレス技術の拡大が、ワイヤレスネットワークへの低遅延・高速アクセスを持つネットワーク接続ソリューションの必要性を煽っています。

フラットパネルアンテナ市場は、軌道の種類別に静止地球軌道(GEO)と非GEOに区分されます。

非GEO衛星は、GEO衛星よりも低遅延であり、リアルタイム通信に重要。衛星の配置や移動の柔軟性が高まった結果、衛星リソースがより効果的に割り当てられるようになりました。非GEO衛星は、特に陸上移動、海上、航空分野での利用が増加しています。

静止地球軌道(GEO)衛星は地球に対して静止しており、安定した信頼性の高い信号を提供するため、予測期間中のCAGRは28.9%で成長。その結果、GEO衛星は高いカバレッジを提供し、世界的なアプリケーションや国際的な注目を必要とする分野に有利です。衛星を利用したブロードバンド、特にインターネットやデータサービスの普及により、GEO衛星の需要が高まっています。

エンドユーザー別に見ると、フラットパネルアンテナ市場は航空、通信、軍事、商業、その他に二分されます。

2024年には3億3,820万米ドルを占め、通信が市場を席巻。モバイルデータ需要の増加により、より高速な転送速度が求められており、フラットパネルアンテナはその一助となります。フラットパネルアンテナは、モノのインターネットやM2M通信による高速データ転送に対する需要の高まりに対応するために使用することができ、これが推定期間中の同分野の成長を牽引しています。

軍事分野は、予測期間中に最も高い成長を記録し、2025年から2034年までのCAGRは34.4%で成長すると予測されています。フラットパネルアンテナが提供可能な安全で信頼性の高い通信への要求が、通信システム改善の必要性を高めています。状況認識により、フラットパネルアンテナが提供できる高度な通信システムへの需要が高まっています。小型軽量アンテナの必要性から、軍事用途でのフラットパネルアンテナの使用が増加。

2024年、アメリカのフラットパネルアンテナ市場は31億米ドル。米国市場は、宇宙開発投資の拡大、小型アンテナシステム需要の急増、衛星打ち上げ数の増加、電子制御フェーズドアレイフラットパネルアンテナ需要の高まりが牽引する見通し。Statistaによると、アメリカ企業が今世紀最も多くの商業宇宙ロケットを打ち上げたのは2023年の117回。打ち上げ価格の低下と、SpaceX、Blue Origin、Rocket Labといった新たな民間事業者の台頭により、宇宙ロケットの打ち上げ回数は過去10年間で大幅に増加。

ドイツのフラットパネルアンテナ市場は、予測期間中に年平均成長率8.2%で成長する見込み。マルチオービットアンテナに対する需要の急増、高速ワイヤレス接続の重視の高まり、コネクテッドカーの採用増加などが、同地域全体の市場拡大をさらに後押ししています。

中国のフラットパネルアンテナ市場は、予測期間中にCAGR 10%で成長する見込み。5Gの開発を支援する政府のイニシアチブの高まりや、IoT技術への研究開発投資の増加が、予測期間中のこの地域の市場成長の主な要因となっています。また、「Made in China 2025」や「Internet Plus」といった、デジタル化に焦点を当て、外国技術への依存を減らす中国政府の計画も、市場の追い風となっています。その結果、中国におけるフラットパネルアンテナの需要が高まっています。

2024年、日本はアジア太平洋地域のフラットパネルアンテナ市場で15.4%のシェアを占める見込み。衛星関連投資の増加、高速ワイヤレス接続の急速な拡大、軍事・防衛用途でのフラットパネルアンテナの採用増加、地域全体の技術開発の高まりがフラットパネルアンテナ需要の主な触媒として作用しています。

韓国のフラットパネルアンテナ市場は2024年に4億5,460万米ドル。5G技術の展開の増加、通信産業の急成長、IoT装置の普及が、同地域全体でのフラットパネルアンテナ需要の増加につながる主な要因。

主要企業・市場シェア

フラットパネルアンテナ市場シェア

フラットパネルアンテナ業界は、多くの企業が幅広い製品を提供しているため、かなり細分化されています。Kymeta Corporation、Hanwha Phasor、ThinKom Solutions, Inc.などの企業が14%近くの市場シェアを占めています。フラットパネルアンテナ市場は、戦略的提携の締結とともに、フラットパネルアンテナの機能向上を目的とした新製品のイノベーションによって継続的に発展しています。例えば、2024年11月、Kymeta社は静止/低軌道(GEO/LEO/セルラー)ハイブリッド端末であるGoshawk u8を発表しました。Goshawk u8は、国際軍のミッションクリティカルなニーズに対応するため、様々な車両や船舶とシームレスにインターフェースする適応性の高いシステムです。Goshawk u8は、移動中に信頼性の高いネットワーク冗長接続を提供します。

フラットパネルアンテナ市場の企業

フラットパネルアンテナ業界の主要企業は以下の通りです:

Kymeta Corporation

Hanwha Phasor

ThinKom Solutions, Inc.:

TTI Norte

L3Harris Technologies

Kymetaはインテリジェント通信プラットフォーム(ICP)を使って衛星通信を変革します。Kymetaは、先進的なメタマテリアルベースの研究を活用することで、必要不可欠なモバイルアプリケーションのための強固な接続性と状況認識の向上を設計、製造、提供しています。電子誘導フラットパネルアンテナは、国際特許とアメリカ特許の両方によってサポートされており、外出先での完璧な通信を可能にします。Kymetaは、衛星とセルラーネットワークを、ソフトウェア定義ソリューション、エッジ処理、ハイブリッドマルチネットワーク機能と組み合わせることで、厳しい状況下でも常時接続を保証します。Kymetaの製品は、公共安全、交通、軍事、海事、官公庁のお客様に対して、いつでもどこでも継続的な接続性と空間情報を提供します。Kymetaは国際的な通信の方向性に影響を与え、モバイル化と相互接続が進む世界のために、信頼性が高く、効果的で、インテリジェントな接続ソリューションを提供することをお約束します。

Hanwha Phasorは、空、陸、海のシームレスな接続を促進する衛星通信用のエンタープライズグレードのAESA(Active Electronically Steered Array)アンテナの開発を目指しています。高度な技術力により、軍事および商業の両分野のお客様にサービスを提供します。高性能な相互運用性と超薄型を実現し、特徴的なフラットパネルデザインと最先端の技術力により、継続的なマルチ軌道接続を可能にします。

フラットパネルアンテナ業界ニュース

2024年3月、Hanwha Phasorは移動体通信用Phasor L3300B陸上アンテナの導入を宣言しました。アクティブ電子ステアアンテナ(AESA)Phasor L3300Bは、軍事用と商用用に開発されました。ハンファの陸上アンテナソリューションは、どのような場所でも常時通信を可能にします。このアンテナは、2つの同時受信チャンネルにより、既存の衛星を切断する前に新しい衛星との接続を確立することができます。

2024年4月、カスタムアンテナの製造・開発会社であるMicro-Ant社は、Kaバンドを使用したLバンド用のフラットパネルアンテナを多数開発しました。これらのアンテナは安価で、非常に効果的で、驚くほど耐久性があり、幅広い軍事および商業用途で有用です。車両モニタリング、高利得衛星通信リンク、パッシブおよびアクティブ運用のためのフィールド展開可能なノードなどは、アプリケーションのいくつかの例です。同社はこれまでに何千ものフラットパネルをフィールドに供給し、顧客のニーズに合わせて15種類以上のコンフィギュレーションを作成してきました。アプリケーションには、高利得衛星通信、車両追跡、パッシブおよびアクティブ運用のためのフィールド展開可能なノードなどがあります。

2024年11月、Intellian Technologiesは、Eutelsat GroupのOneWebコンステレーションにおける衛星ブロードバンドサービス向けに、3つの新しい小型フラットパネルアンテナを発表しました。固定、陸上移動、海上サービスは、これらのアクティブ電子走査アレイ(ESA)ユーザー端末によって提供されます。これらの端末は、Eutelsat OneWebポートフォリオの中で最も小型で、OneWeb LEOネットワークでの使用を目的としています。

このフラットパネルアンテナ市場調査レポートには、2021年から2034年までの収益(百万米ドル)と数量(ユニット)の推計と予測、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, 種類別

電子ステアリング

AESA(アクティブ電子走査アレイ)

PESA (パッシブ電子走査アレイ)

メカニカルステア

市場、動作周波数別

CおよびXバンド

Ku帯、Ka帯

ネットワーク接続性別市場

マルチネットワーク装置

専用ネットワーク装置

市場:軌道種類別

静止地球軌道(GEO)

非GEO

低軌道(LEO)

中軌道(MEO)

高楕円軌道(HEO)

市場, エンドユーザー別

航空

通信

軍事

商業

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 衛星通信(SATCOM)の需要増加

3.6.1.2 防衛・航空宇宙分野での採用拡大

3.6.1.3 5Gネットワークの拡大

3.6.1.4 アンテナ技術の進歩

3.6.1.5 ブロードバンド通信へのニーズの高まり

3.6.2 業界の落とし穴と課題

3.6.2.1 高い開発・展開コスト

3.6.2.2 ビームステアリングと効率における技術的課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年、種類別市場予測(百万米ドル・台数)

5.1 主要トレンド

5.2 電子操縦型

5.2.1 AESA(アクティブ電子走査アレイ)

5.2.2 PESA (パッシブ電子走査アレイ)

5.3 機械的に制御されるもの

第6章 2021~2034年動作周波数別市場予測(百万米ドル・単位)

6.1 主要トレンド

6.2 CバンドとXバンド

6.3 Ku KおよびKaバンド

第7章 2021~2034年ネットワーク接続性別市場予測・展望(百万米ドル・台数)

7.1 主要動向

7.2 マルチネットワーク装置

7.3 専用ネットワーク装置

第8章 2021~2034年、軌道種類別市場予測・展望(百万米ドル・台数)

8.1 主要動向

8.2 静止地球軌道(GEO)

8.3 非GEO

8.3.1 地球低軌道(LEO)

8.3.2 中軌道(MEO)

8.3.3 高楕円軌道(HEO)

第9章 2021~2034年 エンドユーザー別市場予測(百万米ドル・単位)

9.1 主要動向

9.2 航空

9.3 通信

9.4 軍事

9.5 商業

9.6 その他

第10章 2021~2034年地域別市場予測(百万米ドル・単位)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 ALCAN Systems GmbH i.L.

11.2 ALL.SPACE Networks Limited

11.3 BAE Systems

11.4 C-COM Satellite Systems Inc

11.5 China Starwin Science & Technology Co. Ltd.

11.6 Thales

11.7 Gilat Satellite Networks Ltd.

11.8 Hanwha Phasor

11.9 Inmarsat Global Limited

11.10 Intellian Technologies, Inc.

11.11 Kymeta Corporation

11.12 Celestia TTI

11.13 ThinKom Solutions, Inc.

11.14 Starlink

11.15 L3Harris Technologies

11.16 ST Engineering iDirect, Inc

11.17 Kuiper Systems

11.18 MTI Wireless Edge Limited

11.19 NXT Communications Corporation

11.20 RadioWaves, Inc.

11.21 SatPro Tech

…

【本レポートのお問い合わせ先】

レポートコード:GMI9051

- 塩化トリメソイルの世界市場

- エネルギー分野におけるブロックチェーンのグローバル市場規模調査、タイプ別(プライベート、パブリック)、コンポーネント別(プラットフォーム、サービス)、用途別、最終用途別、地域別予測:2022-2032年

- サイト・ダンパの中国市場:エンジン式、電動式

- 世界のマイクログリッド市場(2024 – 2031):種類別、コンポーネント別、エンドユーザー別、地域別分析レポート

- 1-シクロブチル-ピペラジン塩酸塩(1:2)(CAS 799557-65-6)の世界市場2020年~2025年、予測(~2030年)

- 映像監視におけるAIの世界市場(~2032):提供製品別、機能別、技術別

- 米タンパク質の世界市場規模調査、品目別(有機米タンパク質、加工米タンパク質)、製品別(分離物、濃縮物、その他)、供給源別(玄米、白米、その他)、用途別(食品・飲料、医薬品、化粧品、動物飼料)、有機米タンパク質の用途別(スポーツ・エネルギー栄養、ベーカリー・製菓、肉類類似品・エクステンダー、乳製品代替品、その他)、地域別予測 2022-2032

- 石英ガラス市場:グローバル予測2025年-2031年

- 港湾用クレーン・機器の世界及び日本市場2026年:種類別(船岸クレーン(STS)、ストラドルキャリア、無人搬送車(AGV)、その他)

- 非緊急患者搬送サービス(NEPTS)の世界及び日本市場2026年:種類別(基本介助輸送、高度支援輸送、専門支援輸送)

- キーロックスイッチの世界及び日本市場2026年:種類別(ロータリー式、プラグイン式、トグル式、リンク式)

- リン酸鉄リチウム電池のグローバル市場(~2033):最終用途別(自動車、電力、産業用)、用途別(携帯型、据え置き型)、地域別