市場概要

製造実行システムの世界市場規模は2024年に150億米ドルとなり、2034年には年平均成長率10.2%で390億米ドルに達すると予測されています。コンプライアンスと品質管理の自動化に高い関心が集まっていることが、MES市場の成長を支える主な要因です。製薬、航空宇宙、食品・飲料、自動車など多くの業界では、国際製薬技術協会(ISPE)、FDAの21 CFR Part 11、ISO 9001、GMPなど、さまざまな規制を遵守する必要があります。

MESソリューションは、すべての製造プロセスのリアルタイムの追跡、文書化、トレーサビリティを保証することで、メーカーがこのような規制に準拠するのを支援します。不良品を最小限に抑え、リコールを減らし、顧客満足度を高めるために、品質管理はメーカーにとって最優先事項となっています。MESは、検査、逸脱の追跡、業務ワークフロー内の是正処置などの品質管理プロセスを自動化します。これにより、コンプライアンスが強化されるとともに、業務効率が向上し、MESソリューションに対する世界的な需要が高まっています。

世界中でインダストリー4.0の導入が進み、国際市場における製造実行システム(MES)のニーズが高まっています。American Society of Automationの定義によると、インダストリー4.0は工業生産部門への情報通信技術の相互融合を意味します。インテリジェント製造システム(MES)の導入は、最先端の技術、自動化、インテリジェントな意思決定を現代の製造業に統合するため、インダストリー4.0の目標を達成するために極めて重要であることが証明されています。MESは、モノのインターネット(IoT)と統合された装置、センサー、機械からリアルタイムの生産情報を取得します。

ビジネスプロセスはMESによって自動化されるため、手作業の労力や作業時間は最小限に抑えられ、運用の手間もかかりません。このような理由から、MESを使用して自動化、リアルタイムでのデータ分析、AIによる自動化を実施し、業務効率を向上させる製造業者によるインダストリー4.0の採用が顕著に増加しています。

製造実行システムの市場動向

製造業者がコスト効率の高い方法を追求する中、柔軟性と拡張性の向上とともに、クラウドベースのMESソリューションの採用が加速しています。クラウドベースのMESは、多様な企業システムとの統合、リモートモニタリング、可視化サービスの強化を促進します。スマートファクトリーやインダストリー4.0オートメーションの導入は、データアクセシビリティとサイバーセキュリティの強化の必要性とともに、この課題を推進しています。

AIと機械学習をMESシステムに統合することで、運用上の意思決定の自動化が可能になり、予測分析を通じて多くのプロセスを改善することができます。このようなAI MESコントローラは、生産効率の改善を自動化し、操業停止時間を削減し、品質管理を強化し、リアルタイムの異常検知プロセスを使用して透明性を向上させます。製造業はこれらの機能を活用することで、継続的な改善プロセスの要件を満たすと同時に、産業全体の無駄を最小限に抑え、コンプライアンスを確保します。

品質管理を改善し、コンプライアンスを確保したいという強い要望が、製薬業界、航空宇宙業界、食品・飲料業界におけるMESシステムの採用を後押ししています。グローバルな規制により、堅牢な文書化機能、監査証跡、トレーサビリティが必要となり、MESの需要が高まっています。製造業者は業界標準を遵守し、リスクを回避しながら、規制環境における完全性、安全性、製品のMES運用の透明性を確保することができます。

製造実行システム市場の分析

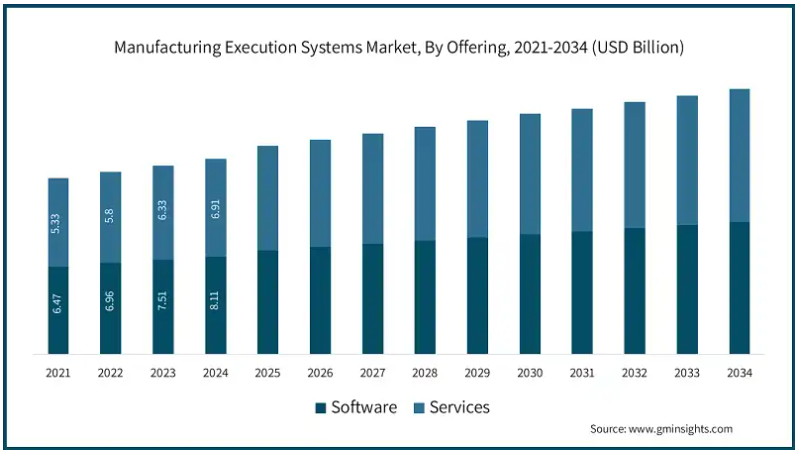

MES市場はソフトウェアとサービスに区分されます。

ソフトウェア分野は2023年に75億米ドルを占めます。生産進捗のリアルタイムモニタリング、ERPやPLMといった他の企業システムとの統合、意思決定への分析的アプローチへのシフトといったニーズの高まりにより、ソフトウェア分野がMES市場をリードしています。高度化レベルに応じて、AI、IoT、クラウドに対応した高度なオペレーションの可視化、ワークフローの最適化、法規制遵守がソフトウェアソリューションに追加されます。スマート・マニュファクチャリングとインダストリー4.0の採用は、効率性の向上、ダウンタイムの削減、生産性の向上を目的とした、拡張可能でカスタマイズ可能なクラウドベースのMESソリューションのユーティリティのさらなる推進要因です。

サービスセグメントは2022年に58億米ドルを占めました。サービス分野もまた、MESのカスタマイズとメンテナンスを提供しながら顧客の期待に応えることを目的とした適切なコンサルティング、トレーニング、マネージドサービスを提供することで、MESシステム導入の主要な推進力となっています。製造プロセスの複雑化とともに、導入後のシステムの期待性能を満たすことが、こうしたサービスに対する需要を後押ししています。さらに、リモート監視、予知保全、リアルタイムのトラブルシューティングを通じたMESの運用回復力の強化にも注目が集まっています。

導入形態に基づき、市場はオンプレミス、クラウド、ハイブリッドに分類されます。

オンプレミスセグメントは、2024年には世界の製造実行システム市場の44.5%を占める見込みです。航空宇宙や防衛などの業界では、多くのカスタマイズやデータの機密性が必要とされるため、オンプレミス型のMESソリューションが有利です。これらの業界がオンプレミスを採用する主な理由は、規制要件が不安定であることに加え、独自のデータが含まれるためです。企業は、低遅延パフォーマンスとレガシーシステムとの統合を実現するオンプレミス型MESを好んでいます。先行投資やインフラ投資がかさむとはいえ、大規模な製造企業ではリアルタイム処理の効率化によって正当化しやすくなります。

クラウドセグメントは、2023年には世界の製造実行システム市場の37.5%を占める見込みです。クラウドベースのMESソリューションへの移行を後押ししているのは、高度な分析機能と合理化されたマルチサイト・オペレーション、より優れたリアルタイム生産追跡機能です。クラウドベースのMESソリューションは、入手が容易で効果的であることから支持を集めています。また、クラウドサービスを統合することで、コラボレーションが向上し、新しいソフトウェアのメンテナンスが容易になり、スマートファクトリープロジェクトの導入が促進されます。クラウド技術には、特にサイバーセキュリティ、コンプライアンス、クラウドインフラストラクチャの統合において欠点がありますが、クラウド技術が提供するメリットにより、多くの中堅規制産業が採用を検討しています。

製造実行システム市場は、アプリケーションに基づき、生産管理、品質管理、在庫管理、メンテナンス管理、パフォーマンス分析、その他に区分されます。

2024年の市場規模は、生産管理分野が500万米ドルを占めています。MESシステムは、ワークフローを強化し、リソースを最適に割り当て、リアルタイムで生産プロセスの監視を保証し、生産活動の管理を改善します。これらのシステムは、効率を改善し、サイクルタイムを短縮し、革新的な考え方でボトルネックを削減します。自動車や電子機器などの高生産産業は、スケジューリングの強化、ワークフローの自動化、異なる工場間での一貫した運用のためにMESに依存しています。

メンテナンス管理セグメントは2023年に18億米ドルを占めています。メンテナンス管理分野は、MESによって資産の寿命が延び、ダウンタイムが短縮され、予知保全や予防保全技術によって装置の信頼性が向上することが要因です。製造分野では、MESが事前の機械性能データに基づいてメンテナンスのスケジューリングを容易にし、故障の回避に役立ちます。プラントの安全性、操業効率、装置の稼働時間は、重工業や化学プラントでMESを使用することで飛躍的に向上します。

エンドユーザー別では、製造実行システム市場はプロセス産業とディスクリート産業に区分されます。

製造実行システム(MES)は、プロセス産業の例として化学、製薬、石油・ガス、食品・飲料産業を使用しています。これらの業界では、コンプライアンスや品質管理、プロセスや活動のリアルタイムモニタリングのためにMESが活用されています。この分野では、MESソリューションが生産の流れを維持し、リソースを最適に活用し、食品安全や環境保護対策のためのトレーサビリティを向上させるのに役立っています。MESの高度な機能により、バッチ追跡、レシピ処理の自動化、予測モデルの利用が可能になり、メーカーは無駄を省き、製品の品質を長期にわたって一定に保ちながら、より効率的に業務を行うことができます。

ディスクリート産業分野の予測期間中の年平均成長率は14.3%。このセクターが提供するMESソリューションは、生産ワークフロー統合のための自動化されたCAD/CAMやPLMプロセスに加えて、生産フローのリアルタイムモニタリング、自動化されたプロセスを提供します。これらのソリューションにより、自動車、航空宇宙、電子機器、産業機器の製造業は、生産オペレーションのスケジューリング、調整、製品の組み立てを最適化できます。デジタルツイン、スマートマニュファクチャリング技術、積層造形技術の利用が拡大することで、柔軟性が向上し、市場投入までの時間が短縮され、MESの実装品質が向上するため、積層造形工程での利用が促進され、ディスクリート製造工程の製品MESが強化されます。

2024年、アメリカの製造実行システム市場は47億米ドルを占めました。アメリカのMES市場の基本的な促進要因は、インダストリー4.0の急速な導入、スマート製造に向けた資金調達の増加、製薬、航空宇宙、食品・飲料サービスなどのさまざまな領域における規制対応です。製造実行システムの利用が増加している背景には、製造現場での即時監視、予測保守、デジタルツインの利用といったニーズがあります。自動化と産業生産性の向上に重点を置くと同時に、製造オペレーションのセキュリティに対する関心が高まっていることも、アメリカのMES業界にさらなる力を与えています。

ドイツの製造実行システム市場は、2034年までに24億米ドルに達する見込み。自動車、機械、化学産業における産業の自動化と精密製造ブーム、ドイツのMES市場の自動化システム、精密製造、ロボティクス、AI技術を意味し、最先端のドイツのAIの自動化と相まって。インダストリー4.0のデジタル化の精巧なイニシアチブを回す際に満たすために容易さのための厳格なニーズがあります。ドイツのインダストリー4.0はまた、高度なロボット工学、サイバネティックシステム、AI分析システムの国有化をサポートし、競争力を高め、製造エンジニアリングコンピュータ統合機械の法的規制を満たしています。ドイツ政府によってサポートされたドイツのスマートファクトリー開発プログラムは、柔軟性の向上とカスタムメイドの製造製品のニーズに対応し、オートメーションシステムエンジニアリングへの大規模な投資を保証し、ドイツを世界的なイノベーションセンターにしました。

中国の製造実行システム市場は、予測期間中に年平均成長率12.4%で成長する見込みです。中国には、市場拡大を支える主要な自動車メーカーの拠点があります。国際貿易局(ITA)によると、中国は年間販売台数、生産台数ともに世界最大の自動車市場です。2025年には、国内生産台数は約3,500万台になると予想されています。さらに、大規模な電子機器製造エコシステムの存在や、スマートホーム技術へのシフトも、製造実行システムの需要に貢献しています。

日本は、アジア太平洋地域の製造実行システム市場で17.4%のシェアを占めると予想されています。高度な製造、ロボット工学、リーン生産プロセスへの注力により、日本のMES市場は拡大しています。自動車、電子、半導体産業に関するリアルタイムモニタリング、予知保全、プロセス最適化において日本が優位を占めていることが、MESの採用を加速させています。

韓国の製造実行システム市場は、予測期間中に年平均成長率9.7%で成長する見込みです。韓国のMES市場は、スマート工場の開発、半導体製造の自動化、および同国の一般的な工業化によって成長しています。分析、欠陥回避、メンテナンスのためのMESサービスの採用は、同国における電子産業と自動車産業の急成長によって拍車がかかっています。AIやクラウドベースのMESプラットフォームへの資金投入、政府による産業のデジタル化も市場の成長を促進しています。これに加えて、サプライチェーンの効率的な管理、生産性の向上、国際的な製造要件への対応といったニーズが高まっており、MESの導入が進んでいます。韓国は先進製造技術のフロントランナーとなっています。

主要企業・市場シェア

製造実行システム市場シェア

製造実行システム(MES)業界は断片化され、競争が激しくなっています。MESの運用を改善するために、人工知能(AI)、モノのインターネット(IoT)、クラウドコンピューティング、高度な分析などの技術統合を既存のシステムに取り入れることは、大手企業に対するすべての顧客の嗜好の中心となっています。AVEVA Group PLCやRockwell Automationは、研究開発(R&D)への投資、提携やM&Aによる地位の強化により、この市場のトップランナーとなっています。加えて、多くの企業やユーザーが、新規参入企業や小規模企業でも手頃な価格で導入しやすいクラウド型やSaaS型のMESシステムを採用するというトレンドの変化により、競争が激化しています。

自動車、航空宇宙、電子、製薬業界では、コンプライアンスやプロセス最適化のニーズがMES市場の競争を促進しています。市場の既存プレーヤーは、モジュール式でカスタマイズ可能なソリューション、ERPやIIoTとのシームレスな統合、高度なサイバーセキュリティ機能を提供しています。さらに、インダストリー4.0とスマートファクトリーのコンセプトの採用により、ベンダーはAIベースの予知保全やリアルタイムデータ可視化シグナルを用いたデジタルツインの構築を推進しています。市場参加企業は地理的な範囲を広げ、サービスポートフォリオを拡充していますが、競争は引き続き激しく、MESソリューションのイノベーションのペースは高まるでしょう。

製造実行システム市場の企業

製造実行システム業界の上位5社

Siemens AG

SAP SE

Rockwell Automation Inc.

Dassault Systèmes S.A.

AVEVA Group PLC

シーメンスAGは、最先端のデジタル化と自動化設備をMESシステムに組み込むことを優先しています。シーメンスは、人工知能、モノのインターネット、クラウドコンピューティングを活用することで、生産プロセスの監視を自動化し、その効果を高めています。SAPは、買収や協業によってポートフォリオを強化し、スマート・マニュファクチャリングやインダストリー4.0のイニシアチブを世界中でサポートしています。

SAP SEは、製造業者が可視性を得てデータに基づく意思決定を行うことを可能にする、中断のないMES-ERP統合に注力しています。また、クラウドベースのMESシステム、AIシステム、デジタルツインにも注力し、業務効率を向上させています。SAPのグローバル化は、他の業界関係者とともに、SAPのリーダーとしての地位を高めています。

ロックウェル・オートメーションは、産業オートメーション、アナリティクス、サイバーセキュリティをMESサービスに組み込むことで、コネクテッド・エンタープライズ・ソリューションの開発を重視しています。同社の戦略は、合併、人工知能による自動化、クラウドコンピューティングで構成されており、さまざまな領域にわたる業界要件の変化に対応するための高度な製造の柔軟性と拡張性を保証しています。

製造実行システム業界ニュース

2024年10月、サンミナの一部門である42Qは、リアルタイムのデータ可視性、品質監視、業務効率を強化するクラウドベースの製造実行システム(MES)である42Q Connected Manufacturingを発表しました。42Qコネクテッド・マニュファクチャリングは、迅速な導入(4~12週間)を提供し、サプライチェーンの意思決定を最適化し、ダウンタイムを削減し、製品の信頼性を向上させるためにシームレスに統合されます。すでにフォーチュン500社に採用され、工場のデジタル変革を加速します。

2024年4月、AVEVAはハノーバー・メッセでハイブリッド・クラウドMESソリューションを発表し、複数拠点のオペレーションの可視性とサプライチェーンの俊敏性を強化しました。CONNECTプラットフォームを通じてAIとアナリティクスを統合し、リアルタイムのデータ共有、異常検知、持続可能性の向上を実現します。このソリューションは、データのサイロ化を解消し、高度なクラウドベースのMES機能によって製造効率と意思決定を最適化します。

2023年2月、AVEVAはManufacturing Execution System 2023を発表しました。ITコストの削減、業務効率の向上、サプライチェーンの強靭性の強化を実現します。このシステムはIIoTとエッジコンピューティングを統合し、工場全体の可視性を一元化します。新機能には、作業員のシフト管理、セキュリティのアップグレード、俊敏でデジタル化された製造業のためのグローバルなマルチサイトサポートなどがあります。

2023年9月、ロックウェル・オートメーションは、BIC社のチュニジア工場にPlex MESを導入し、リアルタイムのデータトラッキング、自動化、ペーパーレス化を実現したことを発表しました。このシステムにより、在庫管理、廃棄物削減、装置効率が向上し、BIC社のスマート・マニュファクチャリング・イニシアチブをサポートします。グローバルに展開するPlex MESは、IoTと運用技術を統合し、BICの製造におけるデジタルトランスフォーメーション、標準化、効率化を推進します。

この製造実行システム市場調査レポートには、2021年から2034年までの収益(百万米ドル)ベースでの推定と予測、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, オファリング別

ソフトウェア

サービス

市場:展開モード別

オンプレミス

クラウド

ハイブリッド

アプリケーション別市場

生産管理

品質管理

在庫管理

メンテナンス管理

パフォーマンス分析

その他

市場, エンドユーザー別

プロセス産業

食品・飲料

石油・ガス

化学

紙・パルプ

製薬

エネルギー・電力

上下水道

その他

ディスクリート産業

自動車

航空宇宙

電子

医療装置

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 インダストリー4.0とスマート製造の採用の増加

3.6.1.2 規制遵守と品質管理に対する需要の増加

3.6.1.3 製造プロセスの複雑化

3.6.1.4 クラウドベースのMESソリューションの進歩

3.6.1.5 リアルタイムデータと予測分析のニーズの高まり

3.6.2 業界の落とし穴と課題

3.6.2.1 高い導入コストとメンテナンスコスト

3.6.2.2 レガシーシステムとの統合の課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年オファリング別市場予測・展望(百万米ドル)

5.1 主要トレンド

5.2 ソフトウェア

5.3 サービス

第6章 2021年~2034年、デプロイメントモード別市場推定・予測(百万米ドル)

6.1 主要動向

6.2 オンプレミス

6.3 クラウド

6.4 ハイブリッド

第7章 2021年~2034年、アプリケーション別市場予測・展望(百万米ドル)

7.1 主要動向

7.2 生産管理

7.3 品質管理

7.4 在庫管理

7.5 メンテナンス管理

7.6 パフォーマンス分析

7.7 その他

第8章 2021年~2034年 エンドユーザー別市場予測(百万米ドル)

8.1 主要動向

8.2 プロセス産業

8.2.1 食品・飲料

8.2.2 石油・ガス

8.2.3 化学

8.2.4 紙・パルプ

8.2.5 医薬品

8.2.6 エネルギー・電力

8.2.7 上下水道

8.2.8 その他

8.3 ディスクリート産業

8.3.1 自動車

8.3.2 航空宇宙

8.3.3 電子機器

8.3.4 医療装置

8.3.5 その他

第9章 2021-2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ABB Ltd.

10.2 Aegis Software

10.3 Applied Materials Inc.

10.4 AVEVA Group PLC

10.5 Cerexio Pte Ltd

10.6 Dassault Systemes S.A.

10.7 Emerson Electric Co.

10.8 Epicor Software Corporation

10.9 Eyelit Technologies

10.10 General Electric Company

10.11 Honeywell International Inc.

10.12 iTAC Software AG

10.13 Oracle Corporation

10.14 Rockwell Automation Inc.

10.15 SAP SE

10.16 Siemens AG

…

【本レポートのお問い合わせ先】

レポートコード:GMI8244

- 掘削機用油圧ポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- オンライン美容・パーソナルケア製品市場レポート:製品別(パーソナルケア製品、化粧品/メイクアップ製品)、成分別(合成、天然、オーガニック)、エンドユーザー別(男性、女性)、価格別(マス製品、プレミアム製品)、地域別 2024-2032

- チジアズロンの世界市場

- R-HPPAの世界市場

- 医療用ガス検知警報システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 電子ダイカットガスケットの世界及び日本市場2026年:種類別(シリコーンガスケット、フォームガスケット、EPDMゴムガスケット、ポリウレタンガスケット、ネオプレンゴムガスケット、PTFEガスケット、金属ガスケット)

- 自動呼吸装置(SCBA)の中国市場:オープンサーキットSCBA、クローズドサーキットSCBA

- 真空測定器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 港湾用クレーン・機器の世界及び日本市場2026年:種類別(船岸クレーン(STS)、ストラドルキャリア、無人搬送車(AGV)、その他)

- 糖尿病用ソックス市場レポート:製品別(足首丈、ふくらはぎ丈、膝丈)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンラインストア、その他)、素材別(ポリエステル、綿、ナイロン、スパンデックス、その他)、地域別 2024-2032

- VVTアクチュエーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 工業用不織布の中国市場:スパンボンド不織布、ニードルパンチ不織布、スパンレース不織布、メルトブローン不織布、その他