市場概要

世界のオプトエレクトロニクス市場は、2024年に471億米ドルと評価され、CAGR 8.7%で成長し、2034年には1,051億米ドルに達すると予測されています。

省エネソリューションへのニーズの高まりがオプトエレクトロニクス市場成長の主な原動力であり、業界は低消費電力で効率的な電子システムを求めています。LED、レーザーダイオード、光電池の使用は、他の光源と比較してエネルギー消費量が大幅に低いことから人気を集めています。家庭用、商業用、工業用の各分野でLED照明システムの採用が拡大しており、世界的なエネルギー消費の削減に貢献しています。

さらに、従来の電子データ伝送システムを光ファイバーやフォトニック集積回路に置き換えることで、エネルギー消費を抑えながらデータ転送速度で優れた性能を発揮します。世界各国の政府は、厳しいエネルギー規制を実施し、持続可能な技術の使用を奨励しており、これが環境に優しいオプトエレクトロニクスコンポーネントの採用を促進しています。さらに、これらの部品が家電や自動車のランプ、スマートディスプレイガジェットに統合されたことで、継続的な開発が必要な環境に優しい低エネルギーの未来の達成を目指した改良が行われています。

スマートフォン、ウェアラブル、AR/VR技術、スマートホーム装置などでは、高品質、小型、電力効率の高いコンポーネントのニーズが高まっているため、民生用電子機器での用途拡大がオプトエレクトロニクスの主な推進要因の1つとなっています。赤外線センサー、OLEDディスプレイ、レーザーダイオード、光検出器は、優れたディスプレイ品質、生体認証、高度な画像処理、ジェスチャー認識を可能にする、デバイスやシステムの機能を強化する主要なオプトエレクトロニクス部品です。

スマートフォン、タブレット、ラップトップにおける高解像度ディスプレイの小型化への移行により、エネルギー、輝度、コントラストの効率が向上したOLEDおよびマイクロLED技術が徐々に採用されるようになりました。一方、モバイル装置内の3Dセンシングや顔認識といった人工的な統合の普及が、VCSELや赤外線センサーの需要を押し上げ、供給を促進しています。アダプティブ照明用の環境光センサーやロボット掃除機用のLiDARは、オプトエレクトロニクスソリューションの必要性を高めているIoTフレンドリーなスマートホーム装置の一部です。

オプトエレクトロニクス市場の動向

オプトエレクトロニクス市場は現在、小型で効率的な電子装置の種類が増えたため、より小型で高機能な装置を統合する方向へと変化しています。より機能的な電子装置に対する需要の高まりにより、シリコンフォトニクスやウェーハレベルパッケージングなどの光電子部品製造技術の革新が可能になり、より小型で効率的な装置を製造できるようになりました。これは、ウェアラブル技術、AR(拡張現実)およびバーチャルリアリティガジェット、車載技術で一般的です。また、電子と光機能をより統合する必要性から、マイクロLEDディスプレイ、高速光相互接続、小型LiDAR装置などの新たな開発も進んでいます。

量子コンピューティング、量子暗号、量子センシングの新たな発展は、光電子技術のさらなる進歩を可能にします。安全な通信、超高感度測定、高速データ処理を改善するために、新しい単一光子検出器、量子ドット、もつれ光子源が開発されています。世界的に、政府や研究センターは、サイバーセキュリティ、高度なコンピューティング、次世代イメージングシステムで主導的地位を獲得する目的で、フォトニクス集積量子技術に多大な資源を投資しています。量子研究の進展に伴い、オプトエレクトロニクスは量子発明を商業化する原動力となるでしょう。

オプトエレクトロニクス市場分析

種類別では、光起電力(PV)セル、オプトカプラ、イメージセンサ、発光ダイオード(LED)、その他。

光起電力(PV)セル分野は、2023年に141億米ドルを占めます。太陽電池技術の発展と再生可能エネルギー分野の急速な拡大が、PVセル分野の成長の主な促進要因であり続けています。ペロブスカイト太陽電池、バイフェーシャルモジュール、高効率シリコン光起電力装置など、光変換技術の新たな進歩がコスト効率とエネルギー変換効率を向上させています。家庭用、商業用、産業用発電における太陽電池の採用や、太陽エネルギー導入に対する政府の補助金や優遇措置が、この市場をさらに後押ししています。この分野は、建物一体型太陽光発電(BIPV)やスマートソーラー技術の新たな開発や動向から恩恵を受けると予想されます。

発光ダイオード(LED)分野は、2022年に77億米ドルを占めました。オプトエレクトロニクス市場は、照明、ディスプレイ、自動車、さらには園芸分野での実装により、LEDセグメントが支配的です。自動化、エネルギー効率の高い照明システムへの転換、LED技術の超小型化・小型化が市場の成長をさらに促進しています。世界的に、政府は持続可能性を高めるためにLEDの使用を推奨しており、調整可能な色の人間中心照明の技術革新が応用範囲をさらに広げています。さらに、紫外線消毒、植物成長システム、自動車用アダプティブ照明は、LEDの新しいアプリケーションの一部であり、セグメント内の需要を大幅に増加させています。

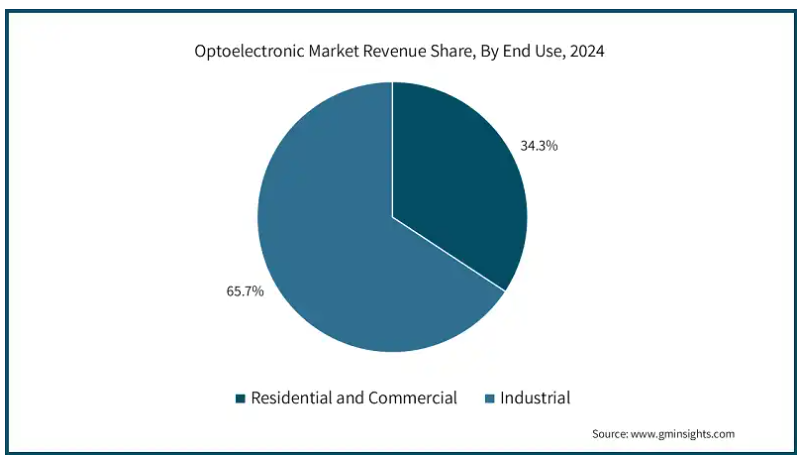

エンドユーザー別では、オプトエレクトロニクス市場は家庭用と商業用、産業用に分けられます。

家庭用および商業用セグメントは、2023年に世界のオプトエレクトロニクス産業の34.1%を占める見込み。先進ディスプレイ技術、スマートホームオートメーション、省エネ照明の導入で、商業用と家庭用部門の成長が高い。また、インテリジェント照明、セキュリティ、太陽エネルギーシステムでLED、画像センサー、光電池(PV)が広く使用されていることも需要増の要因。さらに、AIを搭載した監視カメラ、インタラクティブ・ディスプレイ・ボード、生体認証入退室管理システムの統合が進んでいることも、市場の成長を促進しています。さらに、住宅や商業ビルにおける光電子装置の統合は、太陽エネルギーパネルの設置を促進する政府の政策や、スマートビル建設の増加によって支えられています。

産業セグメントは、2024年に世界のオプトエレクトロニクス市場の65.7%を占める見込み。オートメーション、製造、産業安全は、ますますオプトエレクトロニクスコンポーネントの統合を進めており、これが産業セグメントの力強い拡大を後押ししています。産業でロボット工学、品質管理、精密測定を効率的に行うには、統合マシンビジョン、LiDAR、赤外線センサー、レーザーシステムが不可欠。インダストリー4.0の発展、ファクトリーオートメーションの進展、高速光通信ネットワークの採用増加も、このセグメントの成長を促進しています。さらに、予知保全用の赤外線センサー、材料加工用のレーザーダイオード、電力管理システム用のオプトカプラの使用により、多くの産業で効率と安全性が向上しています。

産業別に見ると、オプトエレクトロニクス市場は、自動車、航空宇宙・防衛、民生用電子機器、情報技術、ヘルスケア、その他に区分されます。

民生電子セグメントは、2024年に101億米ドルを占め、市場を支配。これは、スマートフォン、AR/VR装置、スマートウォッチで高精細ディスプレイ、バイオメトリックディテクタ、OLEDスクリーンのニーズが高まっているため。

自動車セグメントは、2023年に68億米ドル。安全性、ナビゲーション、車両全体のパフォーマンスを改善するために、自動車業界はLiDAR、赤外線センサ、LEDライトを先進運転支援システム(ADAS)、自律走行車、エネルギー効率の高い照明に統合しており、これがこのセグメントの需要を牽引しています。

2024年、アメリカのオプトエレクトロニクス市場は109億米ドル。強力な半導体インフラ、自律走行車技術、ヘルスケアイメージングとともに研究開発への高投資がアメリカのオプトエレクトロニクス産業を牽引。IntelやTexas Instrumentsのようなトッププレイヤの存在、光ファイバ通信ネットワークの成長が、この地域の技術革新と成長を支えています。

ドイツのオプトエレクトロニクス市場は、2034年までに84億米ドルに達する見込み。自動車開発と並ぶ産業の自動化と、ドイツ市場に利益をもたらすフォトニック研究イニシアチブは連動しているようです。インダストリー4.0、自動運転車のLiDAR、省エネLED装置強化に向けたドイツの注力は、オスラムやツァイスが照明、イメージング、センサー技術のイノベーションを最適化し、市場成長を後押ししています。

中国オプトエレクトロニクス市場は、予測期間中CAGR 8.7%で成長する見込み。中国は、大規模製造、5Gネットワークの構築、OLEDや半導体フォトニクス産業に対する巨額の資金提供により、オプトエレクトロニクス市場で世界最大のシェアを占めています。メイド・イン・チャイナ2025」戦略による政府の後押しと、民生用電子機器市場の急拡大により、LED、センサー、光通信システム用部品に莫大なニーズが生まれています。

日本はアジア太平洋地域のオプトエレクトロニクス市場で18.8%のシェアを占める見込み。日本は、高度に専門化されたオプトエレクトロニクス部品、ディスプレイ技術、レーザー、その他の技術革新の分野におけるリーダーです。ソニー、ニコン、東芝、およびその他の主要産業は、OLEDディスプレー、LiDARシステム、およびより高度な光イメージング・システムに関連する量子フォトニクスと半導体技術における活発な政府後援の研究開発プログラムから利益を得ています。

日本は、高度に専門化されたオプトエレクトロニクス部品、ディスプレイ技術、レーザー、その他のイノベーションの分野におけるリーダーです。ソニー、ニコン、東芝、およびその他の主要産業は、OLEDディスプレイ、LiDARシステム、およびより高度な光学イメージング・システムに関連する量子フォトニクスと半導体技術の研究開発プログラムにより、政府から活発な資金援助を受けて利益を得ています。

韓国オプトエレクトロニクス市場は、予測期間中にCAGR 13.2%で成長する見込み。韓国のオプトエレクトロニクス産業は、OLEDディスプレイの製造、5G技術の展開、堅調な半導体産業で活況を呈しています。サムスンやLGなどの大企業は、マイクロLEDイノベーション、量子ドット、フォトニック集積回路技術の開発を先導しており、高精細スクリーンや将来の光通信における韓国の優位性を強化しています。

主要企業・市場シェア

オプトエレクトロニクス市場シェア

オプトエレクトロニクス市場は、既存のグローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在するため、競争が激しく、非常に断片化されています。世界のオプトエレクトロニクス業界の上位3社は、サムスン電子、ソニー、Osram Licht AGで、合計で23.8%のシェアを占めています。ソニー、サムスン、オスラム、インテル、東芝といった企業は、オプトエレクトロニクス市場のパイオニアであり、研究開発や他の企業とのコラボレーションに大きく依存しています。各社は、OLEDやマイクロLEDディスプレイ、フォトニックセンサー、LiDARといった新世代の製品を開発し、自動化、AI、さらには量子フォトニクスを活用して、競合他社との差別化を図り、市場内での地位を確立しています。

企業が技術的相乗効果とサプライチェーンの最適化を求めているため、最新の合併、買収、提携によって競争環境は変化しています。アジア太平洋地域は大量生産と政府の強力な支援により恩恵を受け、北米とヨーロッパは自動車、航空宇宙、ヘルスケア、通信分野のシステムとアプリケーション開発に注力しており、これがオプトエレクトロニクス市場のさらなる発展を後押ししています。

サムスンは他社と戦略的に提携し、AI主導のディスプレイ技術を強化しています。インテルのAIプロセッサーとOLEDディスプレイの統合により、サムスンは革新的なAI搭載PCの地位を確固たるものとするプレミアムAIノートPC市場をリードすることを目指しており、同時にディスプレイの有効性、競争力、性能を強化しています。例えば、サムスンディスプレイとインテルは2025年2月、AIに最適化されたディスプレイ・ソリューションの開発で提携し、インテルのSoC技術とサムスンのIT有機ELパネルを統合して、高品質・低消費電力のAI PCを実現しました。一方、Spectricityは中国で事業を拡大し、BlickfeldはLiDARセキュリティ部門を立ち上げ、Exailは宇宙ミッションのレーザー契約を獲得。その他の企業は防衛、量子、半導体の進歩に投資。

ソニーは、電子機器、自動車産業、産業用途における高度な画像処理のために、AI機能を組み込んだCMOSイメージセンサーとディスプレイ技術の開発を目指しています。また、サイズと消費電力の最適化に向けた研究開発にも投資。

オスラムは、LED、赤外線、レーザーの新技術の開発が自動車、ヘルスケア、産業分野で非常に重要であると考えています。同社は、インテリジェント照明の開発、センサーの改良、オプトエレクトロニクスのさらなる発展のための関係構築に注力しています。

オプトエレクトロニクス市場企業

オプトエレクトロニクス業界の上位3社は以下の通り:

Samsung Electronics Co., Ltd.:

Sony Corporation

Osram Licht AG

オプトエレクトロニクス産業ニュース

2025年3月、ライトウェーブ・ロジックとポラリトン・テクノロジーズは、電気光学(EO)ポリマーとプラズモニック回路を統合し、AIクラスタやデータセンター向けのオプトエレクトロニクス性能を強化するための協業を推進しました。両社は、シリコンフォトニクスと従来の材料における帯域幅とフォームファクタの課題に対処し、レーン当たり400Gb/sから800Gb/sの光ネットワーキングを可能にする超高帯域幅の達成を目指しています。

2024年6月、オプト・インベストメンツとマーサー・アドバイザーズは、富裕層顧客向けのオプトエレクトロニクス主導のプライベート・マーケット投資を強化するために提携しました。オプトのテクノロジー対応プラットフォームは、インフラストラクチャー、プライベートクレジット、エクイティ、ベンチャーキャピタルへのアクセスを合理化します。この提携により、効率的で拡張性があり、受託者重視の投資ソリューションが統合され、ハイテク金融アドバイザリーサービスの透明性と信頼性が強化されます。

2024年5月、エイムフォトニクスはオプトエレクトロニクス・テスティング・サービスを開始し、ニューヨーク州ロチェスターの施設で高度な光・電子ICテストを提供します。30を超えるツールにより、オンウェハー、ダイレベル、パッケージデバイスの迅速な検証を可能にし、プロトタイプ開発をサポートします。この費用対効果の高いソリューションにより、企業は多額のインフラ投資を行うことなくハイテク光電子試験にアクセスできるようになり、シリコンフォトニクスのエコシステムが強化されます。

2023年11月、SCHOTTとAccelinkは、光ファイバ通信技術を強化するための長期的なオプトエレクトロニクスパートナーシップを締結しました。SCHOTTは光装置に不可欠なトランジスタ外形(TO)パッケージを供給し、アクセリンクは光通信システムの専門知識を提供します。この提携は、5G、クラウドコンピューティング、IoT向けの高速オプトエレクトロニクスソリューションを推進し、グローバルサプライチェーンを強化することを目的としています。

このオプトエレクトロニクス市場調査レポートには、2021年から2034年までの収益(百万米ドル)ベースの推定と予測で、以下のセグメントについて業界を詳細にカバーしています:

市場, 種類別

光起電力(PV)セル

オプトカプラ

イメージセンサー

発光ダイオード(LED)

その他

市場, エンドユーザー別

家庭用および商業用

産業用

産業別市場

自動車

航空宇宙・防衛

電子機器

情報技術

ヘルスケア

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 エネルギー効率の高いソリューションに対する需要の高まり

3.6.1.2 民生電子機器での用途拡大

3.6.1.3 車載オプトエレクトロニクスの進歩

3.6.1.4 高速光通信の成長

3.6.1.5 ヘルスケアおよびバイオメディカルアプリケーションにおける進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 高い製造コスト

3.6.2.2 複雑な集積化と小型化の問題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 光起電力(PV)セル

5.3 オプトカプラ

5.4 イメージセンサー

5.5 発光ダイオード(LED)

5.6 その他

第6章 2021~2034年出力種類別市場予測(百万米ドル)

6.1 主要動向

6.2 アナログ

6.3 デジタル

第7章 エンドユーザー別市場規模予測・予測:2021-2034年(百万米ドル)

7.1 主要動向

7.2 家庭用および商業用

7.3 産業用

第8章 2021〜2034年、産業別市場予測・予測(百万米ドル)

8.1 主要動向

8.2 自動車

8.3 航空宇宙・防衛

8.4 民生用電子機器

8.5 情報技術

8.6 ヘルスケア

8.7 その他

第9章 2021〜2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Avago Technologies

10.2 Broadcom Inc.

10.3 Cree Inc.

10.4 Hamamatsu Photonics

10.5 Kyocera Corporation

10.6 LG Innotek

10.7 Lumileds

10.8 Luminit

10.9 Nichia Corporation

10.10 ON Semiconductor

10.11 Osram Licht AG

10.12 Panasonic Corporation

10.13 Renesas Electronics

10.14 Rohm Semiconductor

10.15 Samsung Electronics

10.16 Sharp Corporation

10.17 Sony Corporation

10.18 STMicroelectronics

10.19 Texas Instruments

10.20 Toshiba Corporation

…

【本レポートのお問い合わせ先】

レポートコード:GMI9844

- スイングドアオペレーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 太陽電池用ガラスの世界市場規模は2032年までにCAGR 30.2%で拡大する見通し

- ドライ電気シェーバーの中国市場:ロータリーシェーバー、ホイルシェーバー

- フリートテレマティクスの世界市場規模は2032年までにCAGR 11.2%で拡大する見通し

- 2-ブロモ-4-フルオロフェノール市場:グローバル予測2025年-2031年

- 2-オクタノールの世界及び日本市場2026年:種類別(含有率90%以上、含有率99%以上)

- 冷蔵倉庫保管サービス市場:グローバル予測2025年-2031年

- アイデンティティ&アクセス管理(IAM)の世界市場規模は2030年までにCAGR 10.4%で拡大する見通し

- アメリカの歯周病治療市場(2025 – 2031):製品別、疾患別、治療法別、エンドユーザー別分析レポート

- ヨーロッパの歯科機器市場規模は2031年までにCAGR 5.3%で拡大する見通し

- ゲンチセン酸ナトリウムの世界市場

- 電子&半導体