市場概要

処方レンズ市場 – 種類別、用途別、コーティング別、流通チャネル別 – 世界予測、2025年〜2034年

処方レンズの世界市場規模は2024年に455億米ドルとなり、2025年から2034年にかけて年平均成長率4.7%で成長すると予測されています。市場を牽引するのは、健康、技術、ライフスタイルのシフトにおけるトレンドです。近視、遠視、乱視、老眼などの屈折異常の世界的な有病率の増加は、あらゆる年齢層の人々が矯正レンズを必要とする主な要因です。

デジタル装置のスクリーン使用時間の増加は、視力問題の悪化につながり、特に若年層で矯正ソリューションが必要とされています。さらに、アンチグレア、ブルーライトブロック、耐傷性などのレンズ素材やコーティングの進歩により、より快適で視力の保護を求める多くの消費者が集まっています。

さらに、新興市場における可処分所得の増加により、カスタマイズされた高品質のレンズへのアクセスが広がっていることも特筆すべき要因です。また、ファッションも市場に影響を与えています。消費者は、美的センスとユーティリティを融合させた、ファッショナブルなメガネと処方箋レンズを探しています。さらに、オンラインビジネスの成長により、処方レンズをオンラインで注文できるようになり、若い顧客に大きなアピールとなっています。アイケアの重要性をターゲットにしたキャンペーンは、定期的な眼科検診の増加と相まって、視力問題の早期診断と介入を可能にすることで、処方レンズの売上を拡大しています。

アダプティブコンタクトレンズや軽量素材のような新しい開発とともに、これらの側面は消費者の間で処方レンズが持つ大きな魅力に貢献し、その後の市場強化に役立っています。

処方レンズ市場は、近視、遠視、乱視、老眼を含む屈折異常をターゲットとする眼鏡を幅広くカバーしています。これらの矯正レンズには、特定のユーザー向けに設計された様々な種類とコーティングがあり、眼鏡店、オンラインショップ、医療機関を通じて販売されています。

処方レンズ市場の動向

視力障害の発生率の増加は、市場の成長を促進する最も重要な要因の1つです。近視、遠視、乱視、老眼などの視力障害は世界規模で増加しており、あらゆる年齢層の人々に影響を及ぼしています。

近視や近眼は、特に子供や青少年に最近多く見られます。これは、スクリーン中毒と座りっぱなしのライフスタイルが主な原因です。研究によると、2050年までに世界人口の50%近くが近視になり、矯正レンズの必要性が大幅に高まると言われています。

人口統計の高齢化を見ると、40歳以上の老眼の有病率も増加傾向にあります。より多くの高齢者が晩年に体を動かすライフスタイルを取り入れるにつれ、視力矯正オプションに対する高齢者の需要も高まっています。

WHOによると、22億人以上の視力障害または失明者が存在し、そのうち少なくとも10億人は主に矯正レンズの使用によって治療が可能です。目の健康への関心が高まり、定期検診を受けることで早期診断の機会が増え、処方レンズの必要性が高まっています。

このようなシナリオは、医療へのアクセスと意識が高まっている発展途上地域でも強まっており、その結果、先進地域だけでなく発展途上地域でも処方レンズの市場規模が拡大しています。

関税が市場に与える影響

アメリカの度付きレンズ市場は、メーカーや小売業者の追加コストや業務負担の増加を通じて、関税の影響を受ける可能性があります。最近、プラスチック製の眼鏡フレームやコンタクトレンズを含む中国の光学製品に対する関税は、最大178%に達する可能性があります。アメリカ国際貿易委員会の最近のデータ(2025年3月)によると、中国から輸入される処方箋レンズ部品の約62%がこのような関税率引き上げの対象となる可能性があります。

これらの高関税は、主に中国製品への依存度が高い企業にとって、物流上の問題を引き起こす可能性があります。アメリカ商務省の最近の医療機器サプライチェーンアセスメント(2025年4月)によると、中小規模の光学機器企業が最も大きな影響を受ける可能性があり、消費者に転嫁される可能性のある12~15%のコスト増が見込まれる一方、サプライチェーンが多様化している大企業はこうした課題をよりうまく吸収できる可能性があります。

多くの企業は、ベトナム、インド、メキシコなどに生産拠点を移すことで、収益改善を図るかもしれません。しかし、これらの国境を越えるには厳しい規制の壁に直面する必要があり、製造拠点の移転は時間とコストのかかる事業になりかねません。

また、貿易交渉が不透明な要素をさらに増やし、企業の長期的な物流計画を複雑にする可能性もあります。一方、消費者は製造コストに関連するインフレにより、処方レンズの小売価格の上昇に直面する可能性があり、低所得世帯に不必要な負担を強いることになるかもしれません。このことは、年間4500万人と推定されるアメリカ人が新しい矯正レンズを購入する際、手頃な価格で眼鏡を購入できることに影響を与える可能性があります。

関税変更の潜在的な影響により、ブランドの処方レンズ市場へのアクセスが混乱し、製造に関する制限が厳しくなり、サプライチェーンの物流が複雑になる可能性があります。競争力を維持し、必要なビジョンケア製品を提供し続けるためには、企業は迅速に適応する必要があるかもしれません。

処方レンズ市場の分析

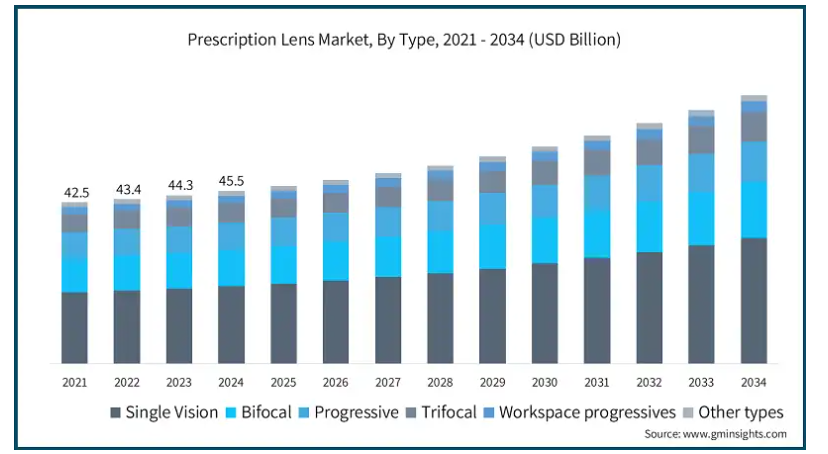

種類別では、単焦点、遠近両用、累進屈折力、遠近両用、作業用累進屈折力、その他の種類に分類されます。単焦点分野は年平均成長率5.2%で拡大し、2034年には332億米ドル以上に達する見込みです。また、世界の処方レンズ市場は、2023年に443億米ドルと評価されました。

単焦点レンズの高い市場シェアに貢献している主な要因は、これらのレンズが多目的に使用できるシンプルな性質であることです。これらのレンズは1つの視野のみを改善するために使用されるため、特に若い患者の近視や遠視のような一般的な屈折異常の対処に人気があります。

このような単焦点レンズは、費用対効果が高く、簡単に入手できるため、非常に人気があり、人々の間で最も使用されています。さらに、単焦点レンズは様々なコーティングや材料で作ることができるので、様々なライフスタイルや様々な視力を必要とする人々に便利です。

また、デジタル利用の増加により、学生や子供からの需要も大きく、このセグメントをさらに牽引しています。近視や遠視に悩むユーザーは、単焦点レンズを使用することで、長時間のスクリーン露出による不快感を軽減することができます。

用途に基づき、市場は近視、遠視/遠視度数、乱視、老眼に分類されます。近視分野は、いくつかの重要な要因によって、2024年には市場の53.3%のシェアを占めています。

処方レンズの主な用途は、世界的に報告されている近視の症例の増加によるものです。近視率の増加は、スクリーンの使い過ぎや屋外での活動の減少により、若年層に多く見られ、それが症状の発症につながっています。

処方箋レンズ市場は、特に近視に関する処方箋の需要が急増しています。レンズに反射防止コーティングやブルーライトコーティングなどの新技術を導入することで、目の快適性と保護が向上し、人気が高まっています。

重度の近視の治療を怠ると、網膜剥離や緑内障、あるいはさらに悪い状態という悲惨な結果を招く可能性があります。このような情報がより多くの人に知られるようになり、近視市場セグメントのシェア強化につながっています。

コーティングに基づき、市場は反射防止コーティング、傷防止コーティング、曇り防止コーティング、紫外線処理に区分されます。反射防止分野の2024年の市場規模は237億米ドルで、2025年から2034年にかけて年平均成長率5.2%で成長する見込みです。

処方レンズ市場は、最適な快適性と視覚の明瞭さを提供するAR(反射防止)コーティングによって大きく牽引されています。ARコーティングされたレンズは、レンズ表面からの反射を低減し、ユーザーの視力を向上させ、夜間の運転や明るい場所での作業などのタスクを実行する際の目の負担を軽減します。

スクリーン使用の増加に伴い、まぶしさを軽減するARコーティングの必要性が最も高まっています。これらの特徴により、ARコーティングレンズは社会人、学生、その他のデジタル機器ユーザーの市場に深く浸透しています。

さらに、ARコーティングは、レンズの透明度を高め、まぶしさを軽減することで、レンズの美観を高めるように設計されています。この機能は、度付きレンズの装用者にも、プレゼンテーションや会議のような対面が必要な業界にも有用です。

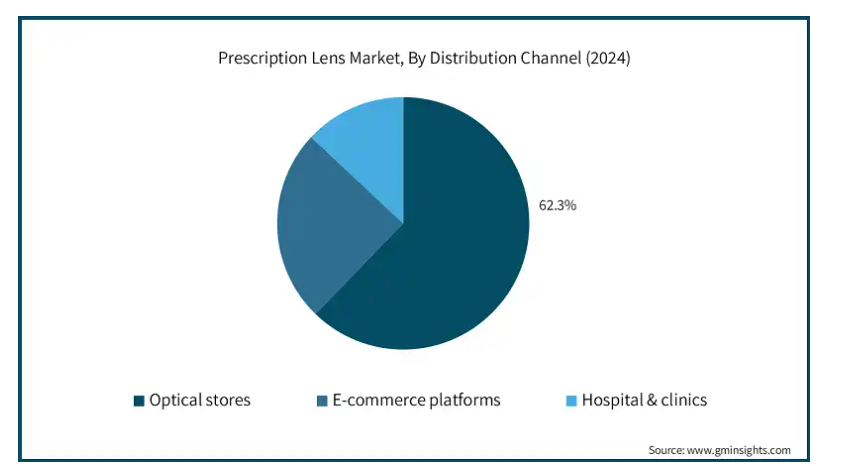

流通チャネルに基づき、処方レンズ市場は眼鏡店、eコマースプラットフォーム、病院、クリニックに区分されます。眼鏡店セグメントは2024年に62.3%の収益シェアで市場を支配し、2034年には443億米ドルに達すると予測されています。

処方箋レンズの大部分は眼鏡店を通じて流通しています。これらの店舗は、顧客の視力検査や適切なレンズのフィッティングを含むあらゆる種類の装置を備えており、顧客は眼鏡店の助けを借りて、自分自身のための教育を受けた選択をすることができます。

同様に、眼鏡店は気軽な顧客にも対応し、ちょっとした修理や手直しも行うため、急な依頼でも信頼できるアイケアサービスを求める人々に人気があります。このような場所での技術レベルの高さから、眼鏡店は難しい処方箋をお持ちの方や明確な視覚的ニーズをお持ちの方からの多くのビジネスがあります。

眼鏡店はさらに、レンズやフレームを購入する前に吟味したいという顧客からも利益を得ています。眼鏡店の対面での対話と個人的なタッチは、技術にあまり関心がなく、レンズの選択を容易にする相談を好む人々にとって、他の流通センターよりも優れています。

北米地域では、アメリカの処方レンズ市場は2023年に149億米ドル、2024年に151億米ドルと評価され、今後数年で大きく成長すると予測されています。

アメリカにおける処方レンズ市場は、あらゆる層で目の健康管理の必要性が広まっているため、大幅に増加しています。高齢化が進むにつれ、老眼矯正レンズの需要も増加しています。一方、若い世代は近視や乱視用の処方レンズの需要も増やしています。

ジョンソン・エンド・ジョンソン・ビジョン、エシロール・ルクソッティカ、その他の大手サプライヤーの存在により、低水準の製品を持つという概念が変わりました。

装置への依存度が高まったことで、アメリカの住民の視力に関連する問題が増加し、ブルーライトやデジタル眼精疲労に対する保護レンズの需要が生まれました。

このため、アメリカの消費者は革新的なコーティングを施したプレミアムレンズにお金をかけるようになり、市場の成長が加速しています。

ヨーロッパの度付きレンズ市場では、イギリスが今後数年で著しく成長すると予測されています。

英国の矯正レンズ市場は、目の健康を促進する意識の高まりと政府のキャンペーンによって成長しています。眼科検査の補助金と並ぶ公衆衛生政策が屈折問題の早期診断と治療を促進し、処方レンズ市場を拡大しています。

さらに、特定のレンズに対する政府補助金の提供は、人口カバー率をさらに高めています。

英国では、デジタル・ライフスタイルへの移行により、特に若年層で目の疲れや視力の問題が増加しています。これに反射防止やブルーライトカットの眼鏡の人気が加わり、このようなレンズの需要が高まっています。

また、デジタル用やオフィス用レンズの設計を主な業務とする英国の企業が先進的な開発を行っていることも、この市場の追い風となっています。

日本は、アジア太平洋地域の処方レンズ市場で支配的な地位を占めています。

日本では、特に学生の近視のレベルが高いため、処方レンズの普及が顕著です。学校や保護者は目の健康に重点を置いており、視力の問題を早期に発見し、矯正することができます。

さらに、日本は品質と技術に裏打ちされた製品で知られているため、反射防止レンズやUVカットレンズのような新しいレンズデザインを含め、日本人は新しい技術をすぐに採用します。

高齢者人口の増加も、日本における多焦点レンズの需要を高めています。日本人は非常に健康志向であることが知られており、この文化が定期的に眼科検診を受け、それに応じて最高品質の高度な機能を備えたレンズを選ぶのに役立っています。

ブラジルはラテンアメリカの処方レンズ市場で圧倒的な地位を占めています。

ブラジルはこの地域で最も人口が多く、大規模な消費者基盤を形成しています。また、老眼や白内障などの視力関連疾患の有病率を高める、かなりの数の高齢者人口が増加しています。都市化の進展と若年層のデジタルスクリーン利用時間の増加は、近視やその他の屈折異常の増加にもつながり、処方レンズの必要性をさらに高めています。

しかし、中産階級の拡大と医療費の増加に伴い、ブラジル政府は眼科検診や矯正用眼鏡の補助金または無料提供を目的とした公衆衛生プログラムの一環としてこれらの問題に取り組んでおり、市場の成長を向上させています。

さらに、国内外の小売業者や眼鏡メーカーが豊富な在庫を提供することで、農村部や都市部における全体的な入手可能性と手頃な価格が向上しています。さらに、オンライン・ショッピングやソーシャル・メディア・プラットフォームの成長により、フレキシブルな価格とオーダーメイドのオプションが提供されるため、処方眼鏡にアクセスするユーザーフレンドリーな方法が改善されています。

ブラジルは、眼鏡小売インフラへの継続的な投資と、専門的な視力矯正サービスを求めることを奨励する目の健康に対する意識の高まりにより、ラテンアメリカで引き続き市場を支配しています。

主要企業・市場シェア

処方レンズ市場シェア

処方レンズ市場には、アルコン、ボシュロム、クーパービジョン、エシロールなどの主要企業が参入しています。上位3社で処方レンズ市場の約60%のシェアを占めています。技術の進歩と消費者ニーズの変化は、処方レンズ業界のダイナミクスを変化させています。革新的な企業には、EssilorLuxotticaとMetaの提携によるRay-Ban Metaスマートグラスのようなスマートアイウェアがあります。

データによると、デジタルスクリーンの使用増加やデバイスの長時間使用はデジタル眼精疲労につながり、さまざまな光の条件に適応するフォトクロミックレンズやブルーライトカットのメガネの需要が高まっています。環境の持続可能性に焦点を当てたマーケティングは増加傾向にあり、生産者は環境に優しい素材や持続可能なグリーンエネルギーを生産プロセスに採用する必要があり、環境に配慮した製品を求める消費者にアピールしています。継続的な技術革新、パーソナライゼーションの向上、ホリスティックなアイケア・ソリューションにより、アイケア市場はアジア太平洋地域とインドに深く根を下ろし、健康意識と視力障害の治療範囲を拡大することで、市場全体の成長が見込まれています。

処方レンズ市場企業

処方レンズ業界で事業を展開する主な企業は以下の通りです:

Alcon

Bausch + Lomb

CooperVision

Essilor

Hoya

Johnson & Johnson

Privé Revaux

Ray-Ban

Rodenstock

Seiko

Shamir Optical

Silhouette

VISION EASE

Vision Rx Lab

Zeiss

ツァイスは、革新的なフリーフォーム技術とデジタルサーフェシング、ツァイス・デュラビジョン・コーティングを駆使した高精度レンズで有名です。そのレンズは最高の光学性能、耐久性、反射防止特性を備えています。ツァイスはハイエンドの度付きメガネのトップメーカーです。

HOYAは、近視のコントロールとブルーライト保護に特化した最先端のデジタル半製品レンズのマーケットリーダーです。HOYA MiYOSMARTによる近視管理とSync IIIレンズによるデジタル眼精疲労を含むHOYAの技術は、ユニークで患者中心の革新的なソリューションのリーダーです。

処方レンズ業界ニュース

2024年6月、Visiblyは眼科医療業界の効率を高めるために設計された画期的な機能「Visibly Verification」を発表しました。この革新的なツールは、コンタクトレンズの処方箋の検証を簡素化し、コンタクトレンズ消費者公正法(FCLCA)の遵守を自動化します。

2024年5月、NEVENは396のデザインオプションを提供する新しい処方アイウェアコレクションを発表しました。このコレクションは、米国最大の個人経営の眼鏡卸売業者であるロバートソン・オプティカル・ラボラトリーズ社との提携により開発されました。

2024年4月、レイバンはメタ・スマートグラスのラインアップを拡充し、より幅広い顔型に対応する新鮮なデザインを発表しました。これらの新しいスタイルは、特に度付きレンズと互換性があるように作られています。

2023年9月、Zenni OpticalはMetaとコラボレートし、Meta Quest 3 VRヘッドセット用に特別にデザインされた度付きレンズインサートを提供しました。このコラボレーションにより、Zenni Opticalは、処方レンズを必要とするVRユーザーに対応することで、顧客ベースを拡大し、新興のVRアクセサリー市場における主要プレーヤーとして位置づけられます。

この調査レポートは、以下のセグメントについて2021年~2034年の収益(百万米ドル)を推計・予測し、業界を詳細に網羅しています:

市場, 種類別

単焦点

凸レンズ

凹型

円筒形

遠近両用

累進

三重焦点

ワークスペース累進

種類別

用途別市場

近視

遠視/遠近両用

乱視

老眼

コーティング別市場

反射防止

傷防止コーティング

防曇コーティング

紫外線処理

市場, 流通チャネル別

眼鏡店

Eコマースプラットフォーム

病院・クリニック

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 視力障害の有病率の上昇

3.2.1.2 老年人口の増加

3.2.1.3 電子機器によるスクリーン利用時間の増加

3.2.1.4 技術的進歩

3.2.1.5 目の健康に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高度なレンズの高コスト

3.2.2.2 処方箋なしの代替品の入手可能性

3.2.2.3 規制上の課題

3.3 成長可能性の分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術展望

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 バリューチェーン分析

3.11 今後の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 シングルビジョン

5.2.1 凸型

5.2.2 凹面

5.2.3 円筒形

5.3 遠近両用

5.4 累進焦点

5.5 遠近両用

5.6 ワークスペース累進

5.7 その他の種類別

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 近視

6.3 遠視・遠視

6.4 乱視

6.5 老眼

第7章 2021〜2034年コーティング別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 反射防止

7.3 耐傷性コーティング

7.4 曇り止めコーティング

7.5 紫外線処理

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 眼鏡店

8.3 病院・診療所

8.4 Eコマースプラットフォーム

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Alcon

10.2 Bausch + Lomb

10.3 CooperVision

10.4 Essilor

10.5 Hoya

10.6 Johnson & Johnson

10.7 Privé Revaux

10.8 Ray-Ban

10.9 Rodenstock

10.10 Seiko

10.11 Shamir Optical

10.12 Silhouette

10.13 VISION EASE

10.14 Vision Rx Lab

10.15 Zeiss

…

【本レポートのお問い合わせ先】

レポートコード:GMI13719

- テレコムパワーシステム市場レポート:製品タイプ(DC、AC)、コンポーネント(整流器、コンバータ、コントローラ、熱管理システム、発電機、その他)、電源(ディーゼル-バッテリー、ディーゼル-ソーラー、ディーゼル-風力、複数電源)、グリッドタイプ(オングリッド、オフグリッド、バッドグリッド)、地域別 2024-2032

- ラップフィルムの世界及び日本市場2026年:種類別(標準ラップ、ストレッチフィルム、食品保存用ラップ、プラスチックラップ)

- パーソナルケア包装市場レポート:素材タイプ(プラスチック、ガラス、金属、紙)、包装タイプ(ボトル、ジャー、パウチ、チューブ、缶、その他)、用途(スキンケア、ヘアケア、バス&シャワー、化粧品、その他)、地域別 2024-2032

- タップの世界市場

- 次亜塩素酸ナトリウム溶液の世界市場

- 2-トリデカノン(CAS 593-08-8)の世界市場2020年~2025年、予測(~2030年)

- 舞台幕の世界市場

- 3Dプリンテッドパッケージングの世界市場規模調査、素材別(プラスチック、紙・板紙、アルミニウム)、技術別、用途別、地域別予測:2022-2032年

- 世界のPD-1阻害薬市場(2025 – 2035):薬剤種類、用途別析レポート

- 電気機械式電磁弁の世界市場2025:種類別(直動式、サブステップ直動式、パイロット式)、用途別分析

- インターネットプロトコルテレビのグローバル市場規模調査:コンポーネント別(ハードウェア、ソフトウェア、サービス)、ストリーミングタイプ別、サブスクリプションタイプ別、伝送タイプ別(有線、無線)、デバイスタイプ別、用途別、エンドユーザー別、業種別、地域別予測:2022-2032年

- アドレス可能火災警報システムの世界市場2025:種類別(火災警報パネル、手動コールポイント、煙/熱検出器混合デバイス)、用途別分析