市場概要

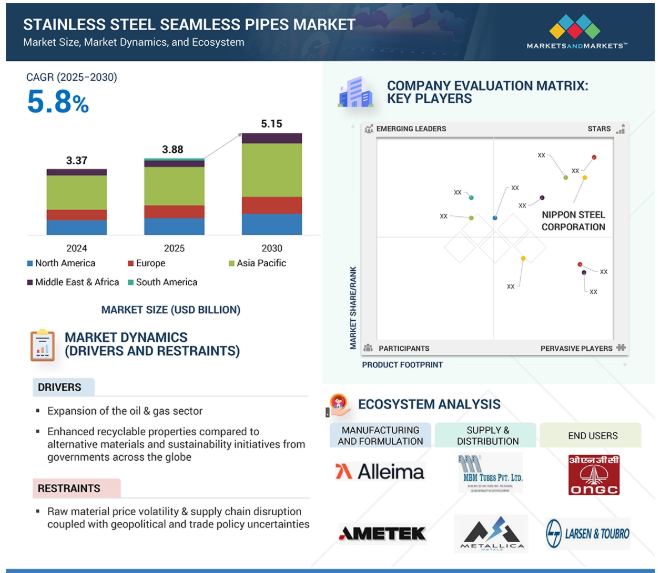

ステンレス鋼シームレスパイプ市場は、2024年の33億7,000万米ドルから2030年には51億5,000万米ドルに成長すると予測され、予測期間中の年平均成長率は5.8%です。ステンレス鋼シームレスパイプの世界市場は、石油・ガス、自動車、運輸、航空など様々なエンドユーザー産業における用途の増加により、著しい成長を遂げています。これらの高性能パイプは耐久性と耐食性に優れ、過酷な条件下で最適な性能を発揮します。さらに、シームレスパイプは費用対効果の高い輸送ソリューションを提供するため、世界的なエネルギーコストの上昇により需要が高まっています。さらに、製造技術の進歩により、シームレスパイプの精度と信頼性が向上し、繊細な産業での使用の増加に寄与しています。

推進要因 石油・ガス産業の拡大

ステンレス鋼シームレスパイプは、上流、中流、下流 の各工程で幅広く利用されているため、石油・ ガス産業の成長がステンレス鋼シームレスパイプ市 場を牽引している。世界的なエネルギー需要の増加に伴い、深海や超深海環境、非在来型埋蔵量などの厳しい条件下での生産活動が激化しています。このような条件下では、高強度、耐食性、優れた耐久性を示す材料が必要とされます。

ステンレス鋼シームレスパイプは、極端な温度、圧力、過酷な腐食性物質に耐えるように設計されています。上流工程では、掘削と坑井の完成に不可欠であり、信頼性が非常に重要です。中流部門では、パイプラインや処理施設の建設にシームレスパイプが必要です。下流部門では、製油所や石油化学プラントで重要な役割を果たしています。

LNG施設、オフショアプラットフォーム、シェールガスプロジェクトへの投資は、高性能配管システムの需要とともに増加しています。さらに、環境・安全要件がますます厳しくなる中、高品質な素材へのニーズが高まっており、ステンレス鋼シームレス・チューブの重要性はますます高まっています。

阻害要因 原料価格変動とサプライチェーンの混乱

ステンレス鋼シームレス管業界は、原材料価格、特にニッケル、クロム、モリブデンなどの必須原材料の価格変動に対する許容度が低いため、大きな課題に直面しています。地政学的な不安定さ、環境規制、貿易政策の変化によって引き起こされる商品市場の価格変動は、メーカーに大きなリスクをもたらします。さらに、COVID-19パンデミック、ロシア・ウクライナ紛争、主要国間の貿易摩擦によって引き起こされた世界的なサプライチェーンの混乱は、コストの不確実性とリードタイムの延長という新たなレイヤーを追加しました。

こうした混乱は原材料調達の遅れにつながり、生産スケジュールを混乱させ、操業コストを上昇させます。特に、市場リスクをヘッジしたり、供給元を多様化したりする余力がないことが多い中小メーカーにとっては、利益率が圧迫されます。さらに、貿易関税や輸出入禁止の予測不可能な性質が、供給契約や計画プロセスをより脆弱なものにしています。その結果、原材料価格の変動とサプライ・チェーンの不安定性は、コスト競争力に影響を与える2大要因となり、業界にとって長期的な影響を及ぼすことになります。

機会: 水素・再生可能エネルギー分野での需要増に伴う高性能・特殊合金への拡大

新製品と高性能特殊合金の開発に牽引され、ステンレ ス鋼シームレスパイプの需要が急増していることは、市 場にとって大きな成長機会となる。世界のエネルギーミックスは、炭素を多く含む有機物を含む化石燃料から、水素、太陽光、風力などの再生可能エネルギーへと移行しつつあります。この移行により、極端な温度、高圧、腐食性環境に耐える材料へのニーズが高まっています。

ステンレス鋼シームレスパイプに使用される特殊合金は、冷間引抜きや熱間圧延などの自動化された製造工程を経て、高品質の原材料から生産されます。水素は分子が小さいため、従来の材料が脆くなるという課題があります。しかし、特殊なステンレス鋼やニッケル合金はこの問題に効果的に対処し、水素パイプラインや燃料電池システムに不可欠な部品となっています。さらに、グリーン・エネルギー・プラントでは、熱交換、流体の移動、構造の安定性のために堅牢なパイプが必要です。

このような再生可能エネルギーへのシフトは、メーカーに研究と新合金の開発への投資を促し、長期的な成長の大きな機会を生み出しています。ドイツ、日本、インドなどの国々はこのトレンドの最前線にあり、グリーン水素と再生可能技術に多額の投資を行っています。厳しい技術基準と安全基準を満たすことができるサプライヤーは、このような発展する機会から利益を得ることができます。

課題: 中国の余剰鋼材売却政策による価格抑制とマージン圧力

インドのような国々のシームレス・ステンレス鋼管メー カーにとって大きな問題のひとつは、中国が世界市場に余剰 鋼材を供給していることです。中国は必要以上の鉄鋼を生産し、余剰分を他国に販売しています。これが価格を押し下げ、公正な競争を混乱させ、他社を深刻なプレッシャーにさらします。インドのメーカーが苦戦しているのは、品質を維持し、環境規制を満たしつつ、中国の低価格に常に対抗することができないからです。つまり、インド内外のバイヤーを失う可能性があるということです。

中国の鉄鋼会社はしばしば政府の援助を受けており、他国にはない低い生産コストを享受していることも助けになりません。このような安価な中国産鉄鋼の氾濫は利益を損ない、価格戦略を狂わせ、企業が品質の向上やより優れた技術に資金を費やすことを困難にします。また、不公正な貿易慣行がインドの生産者や近隣地域の競争力を維持することを難しくしています。この問題を解決するには、アンチダンピング・ルールの導入、政府による地元メーカーへの援助、安価な製品だけでなく最高品質の製品への注力など、チームワークが必要です。

ステンレス鋼シームレスパイプ市場は、様々な利害 関係者が関与する複雑なエコシステムで結ばれてい る。基本単位は、ステンレス鋼のビレットや丸 材など、高品質サプライヤーからのステンレス鋼原 料のサプライヤー。これらの原料は、製鋼所または合金サプライヤーから直接入手される。これらのビレットはその後、パイプ・メーカーが熱間押出、回転ピアス(熱間)、冷間引抜(冷間)などの加工を施し、適切なサイズに加工したり、指定寸法のシームレス・パイプの製造に使用したりします。完成したパイプは、在庫管理、ロジスティクス、顧客接点を担当する卸売業者、仕入業者、正規代理店のネットワークを通じて販売されます。最後に、石油・ガス、化学、自動車、廃水処理、航空宇宙・防衛、パルプ・製紙などのエンドユーザーが、これらの製品の最終消費者となります。

主要企業・市場シェア

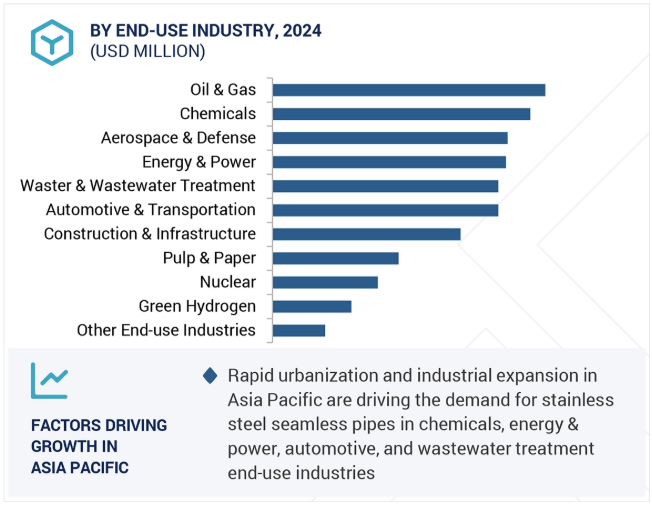

予測期間中、市場を支配する石油・ガスエンドユーザー別セグメント

ステンレスシームレスパイプは、その厳しい運用要件を満たす能力により、石油・ガス分野で高い需要があります。石油・ガス業界の探査・掘削作業は、極圧、高温、硫化水素や二酸化炭素などの腐食性因子を特徴とする過酷な環境下で行われることが多い。シームレス・ステンレス鋼管は強度と耐食性に優れ、溶接継ぎ目のような弱点がなく高圧に耐えることができます。そのため、過酷な条件に最適です。

これらのパイプは、炭化水素の輸送に安全性と長期的信頼性を提供するため、海上プラットフォーム、海底パイプライン、精製プロセスの運用に不可欠です。深海や超深海探査、シェールオイルやガスのような非在来型資源の開発への関心の高まりにより、これらの材料の需要は増加しています。石油・ガス産業の規制要件は、高性能配管材料の使用を必 要とするため、ステンレス鋼シームレスパイプは、拡大を続けるこの分 野で最大の消費セグメントであり続けている。

予測期間中、オーステナイト系鋼種が金額ベースで最大 の市場シェアを獲得

オーステナイト系鋼種は、優れた特性を併せ持つた め、シームレスパイプ産業で最も一般的に使用され るステンレス鋼種。オーステナイト系鋼種の一例とし ては、優れた耐食性、高い延性、優れた靭性、良好な 溶接性を持つ304および316ステンレス鋼が挙げら れる。これらの特性は、高性能を必要とする幅広い用途に最適です。

極端な温度や過酷な環境条件 (化学処理、石油・ガス、発電、食品・飲料用途など) に耐える能力が、オーステナイト系ステンレス鋼の魅力を高めています。オーステナイト系ステンレ ス鋼は、高温でも低温でも機械的強度を維持す るため、さまざまな産業で汎用性があります。さらに、非磁性特性と応力腐食割れに対する耐性は、他の鋼種との差別化をさらに高めています。

オーステナイト系鋼の原材料は世界的に入手可能であり、製造方法も標準化されているため、広く普及しています。産業界が耐久性、清浄性、性能を優先する中、オーステナイト系ステンレス鋼製のシームレスパイプは、依然として市場をリードしています。

アジア太平洋地域は、強力な産業基盤、急速な 都市化、エネルギー・インフラ部門の成長により、 ステンレス鋼シームレスパイプの最大市場となってい る。中国、インド、日本、韓国などの主要国 は、石油・ガス・プロジェクト、石油化学、 発電、大規模な建設活動への多額の投資を通じて、 この成長に大きく貢献している。

世界有数の鉄鋼生産国である中国は、製油所、化学プラント、自動車産業で広く使用されているシームレスパイプの国内市場が大きい。インドでは、「Make in India 」のような取り組みやインフラ投資の増加が、高性能配管ソリューションの需要を促進しています。

この地域は、低い製造コスト、豊富な原材料、熟練した労働力といった利点があり、多くの国際的メーカーがアジア太平洋地域での生産能力を強化しています。また、先端技術の導入が進み、品質基準が厳格化されたことで、耐久性に優れた高品質のシームレスパイプの需要が高まっています。工業化、都市化が進み、エネルギー部門が成長する中、アジア太平洋地域は世界のステンレス鋼シームレスパイプ市場におけるリーダーシップを維持する態勢を整えています。

2024年10月、Centravis (ウクライナ) は韓国政府から、韓国・蔚山に新設される水素製造プラント向けのステンレス鋼H2FITシームレス管を受注。高濃度のニッケルを含有するこの特殊管は、水素製造・貯蔵用に特別に設計されており、低炭素エネルギーソリューションの推進に注力するセントラビスをサポートします。

2024年10月、トゥバセックスS.A.(スペイン)は、ペトロブラス社からブラジルのセピア2およびアタプ2海洋ガスプロジェクト(約6900万米ドル(6450万ユーロ))の大型契約を獲得しました。この契約は、世界のガス採掘産業向けプレミアムソリューションのリーディングプロバイダーとしてのトゥバセックスの地位を強化し、過去最高の受注残高に貢献するものです。納入は、各インジェクター坑井の完成に合わせて2025年に開始される予定。本契約は、ペトロブラスのFPSO P84およびP85プラットフォームに接続する、水深2,197メートルの深海作業用の80キロメートル以上のCRA OCTGパイプ、プレミアムコネクションおよび付属品を対象としています。また、Tubacex社はロジスティクス、修理、技術サポートも提供します。

2024年8月、ISMT Limited(インド)とKirloskar Ferrous Industries Limited(インド、KFIL)は合併を成功裏に完了し、KFILの戦略的成長における大きな節目を迎えました。この統合は、経営効率を高め、シナジー効果を引き出し、ステークホルダーに持続的な価値を提供することを目的としています。統合後のKFILは、市場でのプレゼンス強化、製品ポートフォリオの拡充、財務体質の改善などの恩恵を受けることが期待されます。

2023年7月、テナリス(ルクセンブルク)は、ISOPLUSグループ(ドイツ)の石油・ガス部門を1,000万米ドルで買収し、テナリス・コーティング・イタリアにブランド変更しました。この買収により、テナリスのシームレスステンレスラインパイプ、特にオフショアパイプラインで使用されるSuper 13Crおよび13Crグレードのコーティング能力が拡大しました。防錆コーティングに特化したこの部門は、深海や炭素回収プロジェクトにおけるパイプの耐久性を向上させます。また、この買収によりテナリスの欧州事業が強化され、ノルウェーと北海での売上成長をサポートし、2023年第4四半期の欧州売上高は前期比30%増となりました。

ステンレスシームレスパイプ市場トップ企業リスト

ステンレススチールシームレスパイプ市場は、幅広い地域的プレゼンスを持つ少数の主要プレーヤーによって支配されています。ステンレスシームレスパイプ市場の主要企業は以下の通りです。

NIPPON STEEL CORPORATION (Japan)

Alleima (Sweden)

Vallourec (France)

AMETEK, Inc. (US)

JFE Steel Corporation (Japan)

Tenaris (Luxembourg)

Jindal SAW Ltd. (India)

ISMT Limited (India)

Tubacex S.A. (Spain)

Centravis (Ukraine)

Tianjin Pipe Corporation (China)

Ratnamani Metals & Tubes Ltd. (India)

Welspun Specialty Solutions Ltd. (India)

Venus Pipes & Tubes (India)

Zhejiang Tsingshan Steel Pipe Co., Ltd. (China)

Lalbaba Seamless Tubes Pvt. Ltd. (India)

Maxim Tubes Company Pvt. Ltd. (India)

Chandan Steel Ltd. (India)

DMV GmbH (Germany)

Jiangsu Wujin Stainless Steel Pipe Group Co., Ltd. (China)

Ottoman Tubes (India)

Maruichi Stainless Stube Co., Ltd. (Japan)

Plymouth Tube Company (US)

Heavy Metal & Tubes (India) Pvt. Ltd. (India)

Mangalam Worldwide Limited (India)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義と範囲 対象と除外

1.3 調査範囲 対象市場 地理的セグメンテーション 調査対象年

1.4 通貨

1.5 制限

1.6 利害関係者

調査方法

2

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- プライマリーソースからの主要データ- 主要産業インサイト- プライマリーインタビューの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析による市場シェア獲得のためのアプローチ TOP-DOWN APPROACH- ボトムアップ分析による市場シェア獲得のためのアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 次世代AIがステンレス鋼シームレスパイプ市場に与える影響 導入 次世代AIがステンレス鋼シームレスパイプ市場に与える影響

産業動向

6

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 2025年米国関税の影響-ステンレス鋼シームレスパイプ市場 導入 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザー別産業への影響

6.3 価格分析

6.4 主要企業の平均販売価格動向(製品グレード別)(2024年

6.5 平均販売価格動向:地域別(2021-2024年)

6.6 平均販売価格動向:製品グレード別(2021-2024年)

6.7 サプライチェーン分析

6.8 エコシステム分析

6.9 投資と資金調達のシナリオ 技術分析- 主要技術- 補完技術- 隣接技術 特許分析 貿易分析(2021-2024年) 2025-2026年の主要会議とイベント 関税と規制の状況- 関税データ(HSコード- 7304、鉄(鋳鉄を除く)または鋼の管、パイプ、中空形材、シームレス)- 規制機関、 ステンレス鋼シームレスパイプ市場-2030年までの世界予測-主要規制 ポーターの5つの力分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争の激しさ 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準 ケーススタディ分析 マクロ経済見通し

ステンレス鋼シームレスパイプ市場:製品グレード別(百万米ドル&数量)

7

7.1 はじめに

7.2 オーステナイト系鋼種(303、304、310、316、321)

7.3 フェライト系 (430、410)

7.4 二相鋼 (2304、255、2205、2507)

7.5 マルテンサイトおよび析出硬化 (410、420)

7.6 その他の製品等級

ステンレス鋼シームレス管市場:技術別(百万米ドル・数量)

8

8.1 導入

8.2 ピアシング

8.3 エクストルージョン

8.4 その他の技術

ステンレス鋼シームレス管市場:エンドユーザー別(百万米ドル・数量)

9

9.1 導入

9.2 石油・ガス

9.3 建設・インフラ

9.4 自動車・輸送

9.5 エネルギー・電力

9.6 化学

9.7 上水・廃水処理

9.8 パルプ・製紙

9.9 航空宇宙・防衛 原子力 グリーン水素 その他エンドユーザー別ステンレス鋼シームレスパイプ市場 (百万米ドル、数量)

…

【本レポートのお問い合わせ先】

レポートコード:CH 9390

- 電磁石の世界及び日本市場2026年:種類別(直流電磁石、交流電磁石、交流・直流兼用電磁石)

- 世界の遠隔患者モニタリング用AI市場規模/シェア/動向分析レポート(2025年~2033年):心血管モニタリング、麻酔学、その他

- 3-フルオロ-4-メトキシベンジルアミン(CAS 123652-95-9)の世界市場2020年~2025年、予測(~2030年)

- ロボティクスの世界市場規模調査、技術別(人工知能、デジタルツイン、AR/VR、クラウドコンピューティング)、産業別(自動車、スマートシティ、宇宙探査、物流、農業)、地域別予測:2022-2032年

- 塩化2-フェノキシプロピオニル(CAS 122-35-0)の世界市場2020年~2025年、予測(~2030年)

- 鉛フリー黄銅合金市場:グローバル予測2025年-2031年

- ウルトラHD型レーザープロジェクターの世界及び日本市場2026年:種類別(60Hz、120Hz、144Hz、165Hz、240Hz)

- 油圧式ボルトテンショナーの中国市場:トップサイドボルトテンショナー、サブシーボルトテンショナー、ウィンドパワーボルトテンショナー

- 世界の長寿診断市場(2026~2033):市場規模、シェア、動向分析

- 世界のプロピルチオアセテート市場

- 世界のヘキサン市場(2025 – 2031):種類別、グレード別、用途別、地域別分析レポート

- 高速回復整流ダイオードの世界及び日本市場2026年:種類別(シングル構成、デュアル構成)