市場概要

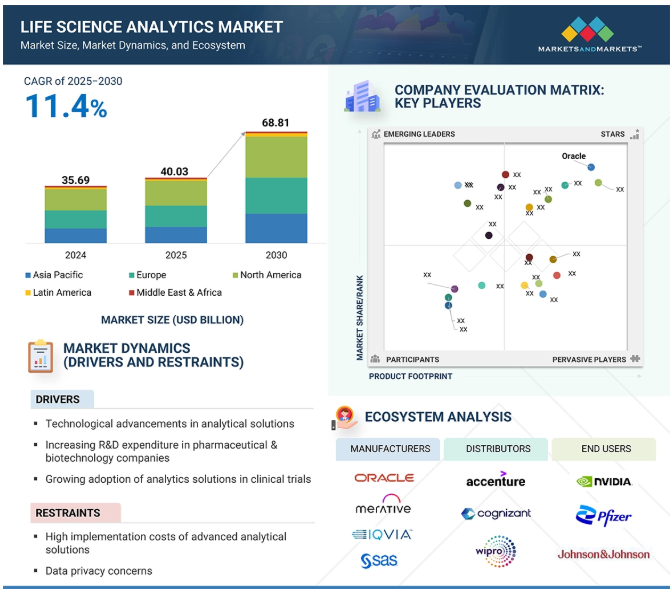

2024年に356億9,000万米ドルと評価された世界のライフサイエンス分析市場は、2025年には400億3,000万米ドルに達し、2025年から2030年にかけて年平均成長率11.4%で堅調に推移し、期間終了時には688億1,000万米ドルに達すると予測されています。臨床試験、電子カルテ(EHR)、ゲノミクス、リアルワールドエビデンスなどのソースから得られる多様なデータセットの標準化は、さまざまなプラットフォームや地域間での効率的な情報交換に不可欠です。この標準化により、多施設臨床試験や国境を越えた共同研究が促進されます。さらに、人工知能(AI)、量子コンピューティング、コグニティブ・コンピューティングなどの新たなテクノロジーは、大量の生データを実用的な洞察に変換する上で重要な役割を果たします。これらの技術は、レポートの簡素化やインタラクティブなダッシュボードの作成に役立ちます。

さらに、前臨床試験、創薬、臨床試験、特に患者募集や治験実施施設の特定などの用途でアナリティクスの採用が増加しており、研究者や治験責任医師の作業負担の軽減に役立っています。これらの要因は、ライフサイエンス業界全体におけるアナリティクスの採用拡大に大きく貢献しています。

DRIVER: 分析ソリューションの技術的進歩

分析ソリューションの技術的進歩により、ユーザーはレポートを簡素化し、インタラクティブなダッシュボードを作成することができます。また、製薬・バイオファーマ企業のニーズが絶えず変化し、研究開発への注目が高まる中、これらの変化する要件に対応できる高度な分析ツールに対する需要が急増しています。コグニティブ・コンピューティングなどの新技術は、大量データの活用、数百のソースからのデータの統合、さまざまなデータ形式の理解といった課題の解決に役立ちます。同市場の主要企業は、ライフサイクルと業務において技術的に洗練されたソリューションを活用するため、有機的・無機的戦略に投資しています。例えば、2024年5月、TetraScienceとDatabricksは、ライフサイエンス分野の科学的AIを推進する戦略的パートナーシップを発表しました。これは、大規模なAI主導の科学的洞察のためにデータを再プラットフォーム化し、バリューチェーン全体にわたってラボデータ管理ソリューションを強化することで、より効果的で安全な治療法の開発を加速することを目的としています。同様に、2024年5月、トリニティ・ライフサイエンスとWhizAIは、WhizAlの会話型AIと可視化プラットフォームをトリニティの高度なデータ管理ソリューションとアドバイザリーサービスに統合することで、ライフサイエンス企業がAI主導の洞察を迅速に生成・共有できるようにするために提携しました。この協業は、トリニティのレポーティング・プラットフォーム上で拡張されたアナリティクスを強化し、フィールドセールス、患者クレーム、市場アクセス、患者サービス分析のための貴重な洞察を商業チームに提供することを目的としています。

制約:データプライバシーへの懸念

研究機関、CRO、パートナー企業、ソフトウェア企業間で共有されるデータベースの数が増えたことで、機密性の高い患者情報が望ましくない個人に公開されるリスクが高まっています。アメリカのHITECH(Health Information Technology for Economic and Clinical Health Act:経済的および臨床的健康のための医療情報技術法)では、対象事業者は、プライバシーを保護するための適切なセーフガードを導入することによって、個人の医療記録やその他の特定可能な医療情報を保護しなければならないとしています。患者データベースへの電子ツールの適用は、データの安全性とプライバシーに関する懸念を増大させます。このことは、製薬企業にとって、分析ソリューションを使用しながらプライバシーポリシーを遵守する上で重要な課題となります。

例えば、IBM Securityが2022年に発表した記事によると、メガ侵害の平均コストは、2021年の2億3,000万米ドルに対し、2022年には2億4,100万米ドルに増加し、4.8%の伸びを示しています。さらに、IBM-Ponemon Institute 2021 Cost of a Data Breach Reportによると、2021年のデータ侵害コストの平均総額は424万米ドルで、2020年の386万米ドルから増加しました。ヘルスケア業界における2021年のデータ漏えいの平均コストは923万米ドル、ライフサイエンス業界では504万米ドルでした。これらの情報漏えいの主な原因は、患者情報に対する内部統制の欠如、データ管理の合理化に対するトップマネジメントのサポート、時代遅れのポリシー、手順/既存のものへの不従順、不十分な人材教育などです。

可能性:精密医療と個別化医療におけるアナリティクスの活用

精密医療には、個人のゲノムデータを活用して個別化医療を開発することが含まれます。高度なアナリティクスと予測モデリング・アプリケーションにより、組織は患者一人ひとりにカスタマイズされた方法で治療を行い、可能な限り最良の結果を得ることができます。近年、アナリティクスは、主にがんや糖尿病を対象とした個別化医療の開発にますます利用されるようになっています。精密医療のためのアナリティクスベースのソリューションを開発するために、さまざまな組織が個別化医療ベースのビッグデータ・ソリューションを開発するための助成金を受け取っています。例えば、2023年1月、分子科学技術企業のCaris Life Sciencesは、17億米ドルという驚異的な資金を調達しました。この投資は、精密医療、特に分子プロファイリングと標的治療における能力を向上させることを目的としています。精密医療におけるデータ解析は、患者の診断、バイオマーカーの発見、予後予測、疾患の分類に役立ちます。マルチオミクス、EHR、ウェアラブル&インプラントデバイスからの膨大な量のデータをリアルタイムで組み合わせ、正確な分析を行うことができます。

課題 熟練した専門家の不足

この分野が人工知能、機械学習、ビッグデータなどの先端技術にますます依存するようになるにつれて、データサイエンス、バイオインフォマティクス、ライフサイエンス分析の複雑さを操ることができる熟練した専門家の要件が大幅に急増しています。しかし、技術的な専門知識と専門領域の専門知識を適切に融合できる人材が限られているため、革新的なアナリティクス・ソリューションの導入と開発が遅れており、製薬・バイオテクノロジー企業や研究機関に影響を与えています。世界的に見ても、大量のデータを価値ある洞察に変換できる十分な専門知識を社内に備えた組織の数は限られています。ランスタッド・ソーサライトが発表したレポート「2022 Talent Trends」によると、ライフサイエンス・製薬セクターのC-suite & Human Capitalリーダーの33%が、人材不足がライフサイエンスセクターの成長を妨げる大きな要因の1つであると回答しています。

この人材格差に対処するには、トレーニングや教育への投資、産学連携、使いやすいアナリティクスツールの統合など、多面的なアプローチが必要です。

ライフサイエンス分析市場のエコシステムは、投資家、学術研究者/組織、政府・規制機関、主要企業、新興企業、ライフサイエンス業界のエンドユーザー(製薬・バイオテクノロジー企業、医療機器企業、研究センター、ライフサイエンス受託機関)で構成されています。エコシステムには、データソースプロバイダー、ERPプロバイダー、ビジネスインテリジェンスおよび分析ツールプロバイダー、クラウドサービスプロバイダー、ウェブインターフェースおよびアプリケーション開発者、ネットワーク接続プロバイダー、セキュリティおよびプライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどのイネイブラーも含まれます。

主要企業・市場シェア

2024年のライフサイエンス分析市場において、種類別では記述的分析分野が大きなシェアを占めています。

2024年のライフサイエンスアナリティクス市場において、種類別では記述的アナリティクスセグメントが最大のシェアを占めています。このセグメントが大きなシェアを占めている背景には、臨床試験、患者記録、研究調査から得られるデータの急増、実世界データの重視の高まり、データ主導の意思決定に対する需要の高まりがあります。さらに、記述的アナリティクスは、トレンドの特定、パフォーマンスの測定、共同作業の促進を支援し、データサイエンスの経験が浅い研究者でも、明確で実用的な洞察を求める規制や市場の要求に応えられるようにします。これらの要因が総合的に記述型アナリティクスの拡大を促し、ライフサイエンス分野のイノベーションを促進します。

ライフサイエンスアナリティクス市場の用途別では、商用アナリティクスが最も高い成長を記録する見込みです。

2024年の予測期間中、ライフサイエンス分析市場の用途別では、商用分析分野が最も高い成長を記録する見込みです。ライフサイエンス企業が販売・マーケティングキャンペーンを調整するために高度なアナリティクスソリューションを導入する動きが加速していることや、市販後調査の重要性が高まっていることが、主に市場成長を後押しする要因となっています。Salesforceの設計と最適化、マーケティングエコシステムのROI分析、デジタルマーケティングの効果分析、ライフサイエンスのバリューチェーンにおける意思決定ダッシュボードの作成など、アナリティクスが提供するアプリケーションはさらに成長を後押しします。さらに、人工知能(AI)や機械学習などの技術の進歩により、より効率的なデータ処理や予測モデリングが可能になり、商用アナリティクス機能の急速な拡大に寄与しています。例えば、2023年11月、Axtria(アメリカ)は、小規模および新興のバイオテクノロジーおよび製薬企業がデータ駆動型の意思決定を行い、商業化を合理化し、効率的に規模を拡大できるように設計されたAI対応SaaSソリューション、Axtria DataMAX Emerging Pharmaを発表しました。

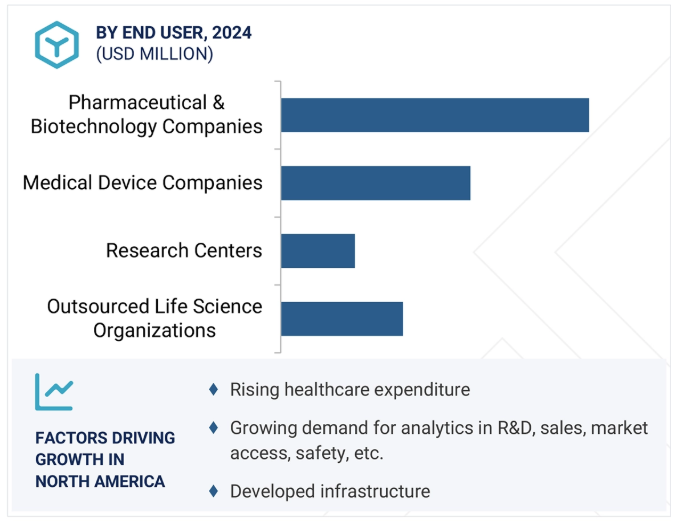

ライフサイエンス分析市場は5つの主要地域で調査されています: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカです。北米地域がライフサイエンスアナリティクス市場を独占しているのは、同地域の1人当たり医療費の高さ、ビッグデータ、人工知能(AI)、クラウドコンピューティングを中心とした技術開発の進展、ゲノムデータや患者中心のアプローチによる個別化医療の需要の高まり、研究開発、販売、マーケティング、サプライチェーンの最適化におけるアナリティクスの重要性の高まりなどの要因によるものです。品質管理、規制遵守、発展したヘルスケア&ライフサイエンス・インフラへの注目の高まり、北米全体でのデジタル化技術に対する需要の急増が、成長をさらに後押ししています。さらに、北米の競争環境は市場プレイヤーの技術革新を促し、さまざまな市場ベンダーによる技術とサービスの継続的な成長を促進しています。

2025年3月、米オラクルは米エヌビディアと協業し、エヌビディアのアクセラレーション・コンピューティングとAIソフトウェアをオラクル・クラウド・インフラストラクチャー(OCI)に統合。この協業は、企業がエージェント型AIアプリケーションをより効率的に開発・展開できるようにすることを目的としています。

2025年3月、IQVIA(アメリカ)は、臨床試験スポンサーと治験責任医師施設のラボワークフローを自動化・合理化するサイトラボナビゲーターを発表。

2025年3月、コグニザント(アメリカ)は、患者への革新的な治療法の提供を加速することを目的とした統合クラウドプラットフォーム「One Medicine Platform」を発表。

2025年1月、IQVIA(アメリカ)はエヌビディア(アメリカ)と提携し、ヘルスケアとライフサイエンスにおけるAIアプリケーションを推進。この提携は、IQVIAの広範なデータ資産と領域の専門知識をエヌビディアのAI技術と組み合わせることで、治療ライフサイクルの様々な段階における自動化と効率化を強化することを目的としています。

2025年1月、MaxisIT(アメリカ)は、臨床試験施設の業務を変革するために設計された会話型AIエージェント、Site Copilotを発表。

2024年12月、オラクル(アメリカ)はNashville General Hospital(アメリカ)と協力してOracle Health CommunityWorksを導入し、病院と20を超える外来および診療所の臨床、財務、運用システムを統合。

2024年7月、Indegene社はMicrosoft社と提携し、ライフサイエンス分野におけるジェネレーティブAIの採用を拡大し、業界全体のイノベーションと効率性を強化。

2024年6月、SASは、臨床試験開発の合理化、薬事申請プロセスの迅速化、臨床研究のデータ管理、複数のデータソースとのインターフェースを実現する分析プラットフォーム「SAS Clinical Acceleration Repository」を発表。

2024年6月、IQVIAは、複数のシステムを単一のダッシュボードに統合することで臨床試験管理を合理化し、研究施設の管理負担を軽減するOne Home for Sitesプラットフォームを発表。

2024年3月、コグニザントはエヌビディアと協業し、創薬を加速するBioNeMoジェネレーティブAIプラットフォームを活用。

ライフサイエンス・アナリティクス市場の主要プレーヤー

Oracle (US)

Merative (formerly IBM) (US)

SAS Institute (US)

Accenture (Ireland)

IQVIA (US)

Cognizant (US)

Wipro (India)

Veradigm (US)

Optum (US)

Microsoft (US)

MaxisIT (US)

ExlService Holdings (US)

Inovalon (US)

CitiusTech (US)

Saama (US)

Axtria (US)

Clarivate (UK)

ThoughtSphere (US)

ThoughtSpot (US)

Salesforce (US)

Google LLC (US)

Amazon Web Services, Inc. (US)

Veeva Systems (US)

Elsevier (Netherlands)

Komodo Health, Inc. (US)

【目次】

はじめに

37

研究方法論

42

要旨

54

プレミアムインサイト

58

市場概要

62

5.1 はじめに

5.2 市場動向 動因:医療費抑制への圧力の高まり●データ標準化の改善ニーズ●分析ソリューションの技術的進歩●ライフサイエンスにおけるビッグデータの異種性と複雑性●臨床試験における分析ソリューションの採用拡大●製薬・バイオテクノロジー企業における研究開発費の増加 制約:高度な分析ソリューションの導入コストの高さ●データプライバシーに関する懸念 価値観に基づく医療への注目の高まり – 精密医療と個別化医療におけるアナリティクスの活用 – 研究開発生産性のためのビッグデータ分析 – クラウドベースのアナリティクスの採用拡大 課題 – データ統合に伴う問題 – 熟練した人材の不足 – 新興国におけるライフサイエンス分析ソリューションの採用難

5.3 業界動向 創薬・開発を加速させるデータ&アナリティクスの活用で商業事業へのアナリティクス導入が拡大 リアルタイムデータアナリティクスに注力

5.4 主要テクノロジー分析 主要テクノロジー- 人工知能と機械学習- ビッグデータ分析- 量子コンピューティング 副次的テクノロジー- バイオインフォマティクスツール- モノのインターネット 副次的テクノロジー- ブロックチェーン

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.9 ケーススタディ分析 ノバルティスはマルチクラウド・データ分析プラットフォームで業務を最適化し、イノベーションを加速 サス・ビジュアル・アナリティクスは、処方的分析とデータ可視化によって収益性を最大化し、規制当局の監視と影響評価を合理化します: ゲデオンリヒターとクラリベイトのパートナーシップ

5.10 規制の状況 規制機関、政府機関、その他の組織 北米 ヨーロッパ アジア太平洋 中東・アフリカ 中南米

5.11 価格分析 主要企業の平均販売価格(用途別) 平均販売価格(地域別

5.12 主要会議・イベント(2025~2026年

5.13 顧客ビジネスに影響を与えるトレンド/混乱

5.14 特許分析 特許公開動向 管轄分析:上位出願者の主要特許

5.15 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.16 ライフサイエンス分析のビジネスモデル サブスクリプションモデル Saasモデル ペイパーユーズ/ユーザーベースモデル エンタープライズライセンシング フリーミアムモデル エンタープライズライセンシング コンカレントライセンシング コンサルティングサービスモデル パートナーシップ/レベニューシェアリングモデル ハイブリッドモデル

5.17 投資と資金調達のシナリオ

5.18 AI/ジェネレーティブAIがライフサイエンス分析市場に与える影響 トップユースケースと市場ポテンシャル- 主なユースケース AI/ジェネレーティブAI導入のケーススタディ- ケーススタディ1:世界的なバイオ医薬品企業のナレッジマイニング- ヘルスケア分析市場 ユーザーの準備態勢と影響評価- ユーザーの準備態勢- 影響評価

2025年アメリカ関税の影響-概要

118

6.1 はじめに

6.2 主要関税率

6.3 価格影響分析

6.4 国・地域への影響 アメリカ ヨーロッパ アジア太平洋地域

6.5 エンドユーザー別産業への影響

ライフサイエンス分析市場:種類別

123

7.1 導入

7.2 記述的分析 高度な視覚的データ探索とイノベーション支援が需要を牽引

7.3 将来のトレンドを予測するための予測分析シミュレーション開発が市場成長を促進

7.4 意思決定向上のためのリアルタイム分析が市場成長を促進

ライフサイエンス分析市場、コンポーネント別

129

8.1 導入

8.2 サービス マネージドサービス – 分析サービス – コンサルティングサービス プロフェッショナルサービス – トレーニング&インプリメンテーションサービス – メンテナンス&サポートサービス – その他のプロフェッショナルサービス

8.3 ソフトウエアオンプレミス – マルチベンダーアーキテクチャの提供とセキュリティ上の利点が市場を牽引 クラウドベース – リアルタイム分析とソフトウエア・ハードウエアの購入コストの削減が普及を促進 サースベース – デジタルソリューションの採用増加とクラウドベースモデルの利点が成長を牽引

ライフサイエンス分析市場、用途別

147

9.1 導入

9.2 研究開発臨床試験 – 臨床検査サービス – 患者募集サービス – 治験実施施設特定サービス – その他の臨床試験サービス – 臨床試験向けライフサイエンス分析市場(フェーズ別) – フェーズ I – フェーズ II – フェーズ III 前臨床試験と創薬 – プロセス革新と意思決定支援で研究者を支援する能力が採用を促進

9.3 COMMERCIAL ANALYTICS SALES & MARKETING SUPPORT- デジタルマーケティング効果の分析が増加し、普及を促進 MARKET ACCESS- 戦略的な価格設定、償還、政策変更に注力し、市場成長をサポート RWE & VALUE EVIDENCE- データ統合、パートナーシップ、技術的進歩が増加し、RWE ENGAGEMENT SERVICES- より良い患者エンゲージメント、デジタル進化、AI統合の必要性が市場を促進

9.4 規制コンプライアンス コンプライアンス遵守のための厳格な要件が採用を促進

9.5 製造とサプライチェーンの最適化 – 物流コスト削減ニーズの高まりが市場成長を後押し

9.6 SAFETY PHARMACOVIGILANCE- 医薬品試験と投薬プログラムのモニタリングが市場拡大を促進 MEDICAL DEVICE SAFETY- 厳しい安全基準、厳格なリスク評価、強固な品質管理が需要を促進 DIAGNOSTIC VIGILANCE- 継続的なモニタリング、多様なデータソースの統合、継続的な教育が正確性と徹底性を強化

ライフサイエンス分析市場、エンドユーザー別

178

10.1 導入

10.2 製薬・バイオテクノロジー企業 革新的治療に対するニーズの高まりが製品開発におけるアナリティクス活用を促進

10.3 医療機器企業が機器の商品化にデータ分析を採用し、市場を牽引

10.4 大量のデータ分析に対する研究機関のニーズが市場成長を後押し

10.5 ライフサイエンス企業による研究開発アウトソーシングの増加が市場を牽引

…

【本レポートのお問い合わせ先】

レポートコード:HIT 4869

- 4-メチル-2-ペンタノール(CAS 108-11-2)の世界市場2020年~2025年、予測(~2030年)

- 世界の睡眠時無呼吸症候群治療機器市場規模・予測:製品種類別(診断機器、治療機器)、エンドユーザー別(在宅ケア、睡眠検査施設・病院、その他)、地域別予測(2026年~2035年)

- データセンターラックの世界市場規模調査:コンポーネント別(ソリューション、サービス)、ラックタイプ別(オープンフレーム、キャビネット)、ラック高さ別、ラック幅別、データセンター規模別(中小規模データセンター、大規模データセンター)、業種別、地域別予測:2022-2032年

- ウルソール酸の世界市場2025:種類別(25%ウルソール酸、50%ウルソール酸、90%ウルソール酸、98%ウルソール酸、その他)、用途別分析

- プロバイオティクスカプセル及びパウダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 一酸化炭素警報器の中国市場:壁/固定一酸化炭素アラーム、ポータブル一酸化炭素アラーム

- ブドウ収穫機の世界市場2025:メーカー別、地域別、タイプ・用途別

- N-(3-クロロフェニル)-N’-メチル尿素(CAS 20940-42-5)の世界市場2020年~2025年、予測(~2030年)

- 中空糸逆浸透膜の世界及び日本市場2026年:種類別(PVDF膜モジュール、PTFE膜モジュール)

- 光センサの世界市場規模調査、光源別(赤外線、可視光、紫外線)、技術別(フォトダイオード、フォトトランジスタ、電荷結合素子(CCD)、相補型金属酸化膜半導体(CMOS)センサ)、用途別(自動車、家電、産業、医療)、地域別予測 2022-2032

- 世界の過硫酸塩市場(2025 – 2030):種類別、用途別、最終用途別、地域別分析レポート

- 【連携サイト1】