市場概要

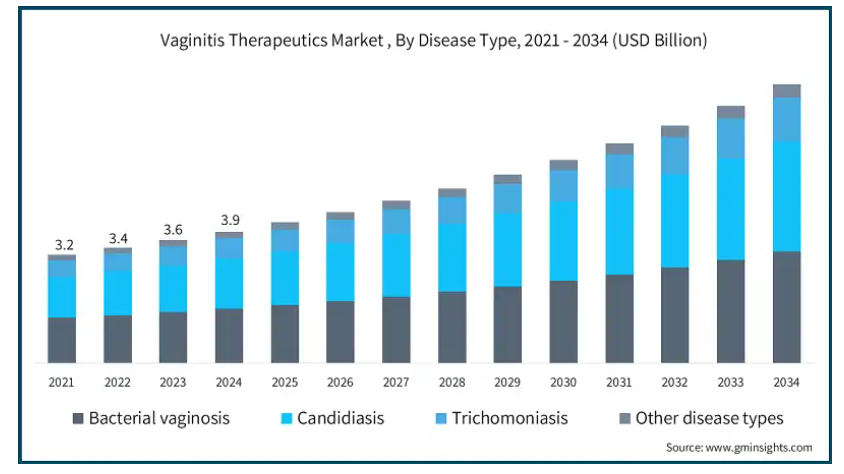

膣炎治療薬の世界市場規模は2024年に39億米ドル。予測期間中のCAGRは7.9%で、市場は2025年の42億米ドルから2034年には82億米ドルに成長する見込みです。市場を牽引するのは、世界的に女性の間で細菌性膣症、カンジダ症、トリコモナス症などの膣感染症が増加していることです。

これらの疾患の増加は、不衛生、性行動の変化、頻繁な抗生物質の使用、ホルモンバランスの乱れ、免疫力の低下などの要因に関連しています。さらに、教育キャンペーンや公衆衛生団体に支えられた女性のリプロダクティブ・ヘルスに対する意識の高まりが、より多くの女性に適時の診断と治療を求めるよう促しています。診断方法の技術的な向上は、病原体の迅速な特定につながり、より的を絞った治療を可能にしています。

薬剤開発とドラッグデリバリーの進歩、免疫不全患者における膣炎の発生率の上昇、ミコナゾールやクロトリマゾールなどのOTC抗真菌薬の増加傾向と入手可能性により、市場はさらに強化されています。さらに、世界的な生殖年齢層(15~49歳)の女性人口の増加。特にインド、中国、ブラジル、南アフリカなどの新興国では、都市化、医療アクセスの向上、可処分所得の増加が一因となっています。さらに、女性の健康は政府の医療政策の枠組みにおいて戦略的な重要性を増しており、これが膣炎治療薬市場の成長に大きく寄与しています。

さらに、規制機関は、女性の健康におけるアンメット・ニーズに対するファスト・トラック指定を優先しています。いくつかの国では、国民皆保険制度(UHC)や保険政策に膣炎治療を含めることで、市場の成長をさらに促進しています。各国政府と国際保健機関は、包括的な性と生殖に関する保健(SRH)への投資を拡大しています。WHOとUNFPAのイニシアチブは、膣炎を含む生殖器感染症(RTI)の減少を目指しています。さらに、The Honey Pot、Rael、Vagisilなど、ホリスティックな膣ケアに焦点を当てたフェミニンウェルネスブランドの成長も、消費者の関与を促進し、膣炎治療薬市場の成長に拍車をかけています。

膣炎治療薬とは、感染症や刺激物によって引き起こされる膣炎の症状を管理・軽減するために使用される医薬品治療薬のことです。これらの治療薬には、原因に応じて抗真菌薬、抗菌薬、抗寄生虫薬が含まれます。治療薬は経口投与、局所投与、膣内投与が可能です。市場にはさまざまな種類別疾患があり、迅速な症状緩和、再発防止、女性の生殖機能の改善に重点を置いた製品開発が行われています。

膣炎治療薬の市場動向

市場は、女性の健康問題に対する意識の高まりと、治療選択肢への幅広いアクセスにより拡大しています。膣感染症の有病率の高さと薬剤開発の進歩が市場拡大に寄与しています。

公衆衛生キャンペーン、教育プログラム、デジタルプラットフォームにより、膣の健康に関するオープンな議論が促進されています。このような意識の高まりにより、細菌性膣症、イースト菌感染症、トリコモナス症などの一般的な感染症について、早期に症状を認識し医療機関を受診する割合が高まっています。

製薬会社や研究者は、より効果的で的を絞った、患者中心の治療法を開発しています。これらの技術革新には、徐放性錠剤、併用療法、治療成績を改善し、再発を最小限に抑え、患者のコンプライアンスを向上させる新しい局所ソリューションなどがあります。

バイオテクノロジーを駆使した薬物送達システムは、吸収の促進、薬物の徐放化、副作用の軽減によって薬効を向上させています。

さらに、製薬会社は薬剤耐性に対処し、多様な患者のニーズに応える治療法を開発するため、研究開発に多額の投資を行っています。

研究開発のイニシアチブは、抗菌剤耐性への対応と、多様な患者のニーズに対応する薬剤の開発に集中しています。膣がんは依然としてまれな病気ですが、閉経後の女性における膣がんの罹患率が増加していることから、膣の健康モニタリングに注目が集まっています。

米国がん協会によると、膣がんは婦人科系がんの1~2%を占めています。2022年、米国では膣がんおよびその他の女性生殖器がんの新規症例が約8,870件報告され、それに伴う死亡は1,630件でした。膣炎とがんの症状が類似していることから、診断ツールや治療法の改善に対する需要が高まり、市場拡大に寄与しています。

感染症の再発と薬剤耐性の増加という持続的な課題により、標的を絞った治療ソリューションの必要性が高まっています。製薬会社は研究開発への多額の投資を維持し、女性の健康ソリューションを進歩させ、市場の一貫した成長を支えています。

膣炎治療薬市場の分析

2021年の世界市場規模は32億米ドルでした。翌年には34億米ドルに微増し、2023年にはさらに36億米ドルに上昇しました。病気の種類別に見ると、世界市場は細菌性膣症、カンジダ症、トリコモナス症、その他の病気に分けられます。細菌性膣症セグメントは2024年の市場を支配し、16億米ドルと評価されました。

細菌性膣炎は、特に生殖年齢の女性の間で世界的に高い有病率を示しています。細菌性膣炎は膣感染症の最も一般的な原因であり、効果的な治療が行われないと再発することが多いため、再治療や長期的な治療が必要となります。この疾患は、ホルモンバランスの乱れ、複数の性的パートナー、頻繁な抗生物質の使用など、複数の危険因子と関連しており、これらが感染率の上昇につながっています。

細菌性膣炎は、早産、骨盤内炎症性疾患、性感染症(STI)のリスク上昇などの深刻な健康問題に関連しており、タイムリーで効果的な治療の必要性を示しています。

同分野の成長を支えているのは、経口剤と外用剤の両方で多くの抗生物質が入手可能であり、治療へのアクセスが容易で柔軟性が高いことです。

加えて、認知度の向上、診断能力の向上、より的を絞った治療法の継続的な研究が、同市場における同分野の成長と収益シェアを後押ししています。

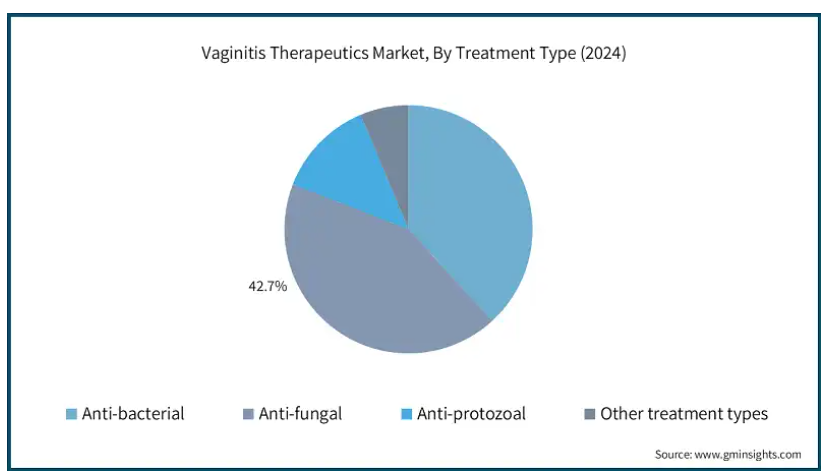

治療の種類別に見ると、世界の膣炎治療薬市場は抗細菌薬、抗真菌薬、抗原虫薬、その他の治療薬に分類されます。2024年には、抗真菌セグメントが世界市場で42.7%の最大シェアを占めました。

抗菌剤セグメントの優位性は、治療の第一線として抗生物質による治療を必要とする細菌性膣炎が広く存在することに起因しています。

医師は一般的に、メトロニダゾールやクリンダマイシンなどの抗生物質を経口剤と外用剤の両方で処方し、効果的かつ迅速に症状を緩和します。このセグメントの優位性は、抗生物質の継続的な使用を促進する度重なる感染症によってさらに裏付けられています。

さらに、進行中の臨床開発と徐放性抗菌製剤および配合抗菌製剤の導入により、患者のコンプライアンスと治療成績が向上しています。

迅速な治療の重要性に関する意識の高まり、小売店やオンライン薬局を通じた処方薬や市販の抗生物質へのアクセスの向上も、このセグメントの成長に寄与しています。

効果的な治療に対する需要の高まりと、市場におけるブランドおよびジェネリックの抗菌薬の強い存在感により、抗菌薬セグメントは、膣炎治療薬全体の中で引き続き収益をリードしています。

投与経路に基づき、世界の膣炎治療薬市場は経口剤と局所剤に分類されます。局所セグメントは、2024年に25億米ドルの最高の市場収益を保持しました。

外用薬セグメントは、直接塗布でき、症状が素早く緩和され、身体への副作用が少ないことから、牽引力を得ています。

クリーム、ジェル、座薬などの局所治療薬は、感染部位を直接ターゲットにすることで、細菌性膣症、カンジダ症、トリコモナス症などの膣感染症の治療に役立ちます。この方法は、非経口的な治療を希望する患者さんや、全身的な薬を服用できない患者さんに好まれています。

市販の外用薬が広く利用できるようになったことで、消費者にとって治療がより身近で便利になりました。

これらの治療法は、かゆみ、分泌物、炎症などの症状を素早く緩和するため、患者さんは治療によりよく従うことができます。医療専門家は、感染部位に効果的に作用するため、軽度から中等度の症例に外用治療を勧めることがよくあります。

女性の健康に対する意識の高まり、自己診断ツール、手軽で個人的な治療への嗜好の高まりにより、局所治療分野は市場で主導的な地位を維持すると予想されます。

膣炎治療薬市場は、市販薬(OTC)と処方薬に分類されます。OTCセグメントは予測期間中、8.4%と最も高い成長率で成長する見込みです。

市販薬(OTC)分野の高い成長は、処方箋を必要とせず、より便利で迅速な治療オプションへのアクセスをユーザーに提供する、セルフメディケーションの増加傾向によるものです。

多くの女性が、かゆみ、おりもの、炎症などの症状に対処するために、処方箋を必要とせずに、クリーム、座薬、経口錠剤などのOTC抗真菌・抗菌製品を選択しています。

小売店やオンライン・プラットフォームを通じて一般用医薬品が広く入手できるようになったことで、特に都市部では消費者の購買意欲が高まっています。

また、身近な健康に対する意識が高まり、膣感染症に対する偏見が薄れたことで、早期治療を求める人が増えています。

製薬会社も、使いやすく即効性のある製剤でOTC製品のポートフォリオを拡大しており、これが市場の成長をさらに高めています。医療費が増加する中、OTC治療薬は処方薬に代わる安価な選択肢として人気を集めています。これらすべての要因により、OTCセグメントは収益と消費者の採用の面で市場をリードしています。

膣炎治療薬市場は、流通チャネルに基づき、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、2034年までに35億米ドルに達する見込みです。

病院薬局は、医師の監督下での診断とケアが必要な中等度から重度の膣炎症例の治療において重要な役割を担っています。病院薬局は、正確な調剤を保証し、患者の綿密なモニタリングを可能にし、効果的で安全な治療結果をサポートします。

これらの薬局では、臨床評価と検査室検査によって診断が確定した後、処方箋に基づく抗生物質、抗真菌薬、または抗寄生虫薬を調剤し、効果的な患者管理のために医薬品を正しく適切に使用します。

また、他の婦人科疾患や健康問題に関連した細菌性膣炎など、繰り返し起こる感染症や複雑な感染症の治療を受けている入院患者や外来患者にも対応しています。

点滴投与や経過観察が必要な症例には、病院での治療が不可欠です。高度な診断ツールを利用することで、病院の医療専門家はタイムリーで集中的な治療を保証し、患者の転帰を改善します。

この分野はまた、特に北米やヨーロッパなどの先進国市場において、体系的な償還政策や保険適用からも利益を得ています。病院は、専門的な治療を求める多くの女性にとって信頼できるケアポイントであり続けるため、このセグメントは市場全体の収益に大きく貢献し続けています。

北米の膣炎治療薬市場は、2024年の市場シェア38.1%で世界市場を支配しました。同地域は医療インフラが充実しており、女性の健康問題に対する意識が高く、高度な診断・治療オプションへのアクセスも広い。大手製薬企業の存在、進行中の臨床研究、迅速な規制当局の承認が市場拡大をさらに後押ししています。

アメリカの市場規模は、2021年に11億2000万米ドル、2022年に11億9000万米ドル。市場規模は2023年の12.6億米ドルから成長し、2024年には13.4億米ドルに達します。

アメリカは産婦人科へのアクセスが広く、高度な医療システムを誇っています。保険適用により、定期的な婦人科受診と迅速な治療が促進され、市場の成長を後押ししています。例えば、メディケア&メディケイド・サービスセンター(CMS)によると、2023年現在、アメリカの人口に占める保険加入者の割合は93.1%と空前の高水準に達しており、昨年比で91%以上となっています。

さらに、アメリカFDAの女性用医薬品に対する合理化された承認経路は、より迅速な市場参入を促進します。最近、クリンデッセとソロセックは、限定的ではありますが、アンメットニーズを認識し、的を絞った臨床試験データに基づいてアメリカFDAから承認されました。

さらに、BVやカンジダ症に加えてトリコモナス症が蔓延していることから、複数の膣炎原因病原体に対処する二重作用の治療薬に対する需要が高まっています。例えば、CDCが発表した報告書によると、アメリカでは年間200万件以上のトリコモナス症が発生しており、その多くは診断されていません。

アメリカFDAは、再発性または薬剤耐性感染症に対処する薬剤のための迅速化経路を用意しています。膣炎に関連する疾患は、ファスト・トラック、画期的治療薬指定、希少疾病用医薬品指定などのプログラムの対象となります。

最後に、市場の成長は、有利な政府のイニシアチブ、膣炎の有病率の増加、主要な業界プレイヤーの存在、およびアメリカにおける膣炎治療薬の開発のための資金調達の増加によって推進されます。

ヨーロッパの膣炎治療薬市場は2024年に9億8630万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

膣炎、特にBVは、欧州の生殖年齢の女性の間で顕著に流行しています。システマティック・レビューによると、ヨーロッパおよび中央アジアにおけるBVの一般人口有病率は約23%です。この大きな有病率は、効果的な治療ソリューションに対する大きな需要を裏付けています。

ドイツ、フランス、英国を含む欧州諸国は、医療サービスに多額の支出を行う高度な医療制度を誇っています。この強固なインフラが膣感染の早期診断と治療を容易にし、膣炎治療薬の需要を促進しています。

この地域は、主にトリコモナス症、カンジダ症、細菌性膣症、その他様々な感染症の有病率の上昇により、膣炎治療薬の需要が着実に伸びており、市場の成長を促進しています。

ドイツは欧州の膣炎治療薬市場をリードしており、2024年には22.5%のシェアを占め、その堅調な成長見通しを浮き彫りにしています。

ドイツは、高いアクセス性と高度な設備でヨーロッパ市場をリードしています。プライマリケアの婦人科医へのアクセスは高く、予防医療(膣の健康診断など)は法定健康保険(GKV)で償還されます。

処方される抗真菌薬、抗生物質、エストロゲンクリームを含む膣炎治療は一般的に保険が適用され、市場全体の成長に貢献しています。

さらに、ドイツは女性のリプロダクティブ・ヘルス・リテラシーにおいてEU諸国の上位にランクされています。政府が支援する取り組みやNGOが、膣の衛生意識、STI予防、婦人科サービスへのアクセスを促進しています。

ドイツの消費者は、市販の抗真菌剤(クロトリマゾール、ミコナゾールなど)や膣内pH調整剤を広く使用しています。薬局(Apotheken)は非常に利用しやすく、規制も整っており、DocMorrisやShop Apothekeのようなe-pharmacyプラットフォームが人気です。

最後に、ドイツは医薬品研究開発の中心地であり、バイエル、スタダ、Dr.ヴォルフなどの企業が女性の健康と婦人科に積極的に取り組んでいます。ドイツの消費者は、天然、防腐剤フリー、オーガニックの治療オプションに高い関心を寄せています。クリーンラベルで環境に優しい処方を提供するブランドは、薬局やオンラインプラットフォームで好まれています。

アジア太平洋地域の膣炎治療薬市場は、分析期間中に8.5%という最高のCAGRで成長すると予測されています。

この地域は、人口密度の高さ、膣感染症に対する意識の高まり、医療アクセスの増加などを背景に、急成長市場として浮上しています。

アジア太平洋地域は世界人口の60%以上を擁し、中国とインドだけで28億人以上を占めています。生殖年齢層(15~49歳)の女性人口が多いことが、膣炎治療薬に対する需要の大きな原動力となっており、市場の成長にさらに貢献しています。

さらに、中産階級の増加に伴い、中国、インド、インドネシア、ベトナムなどの国々では、一人当たりの医療支出が急増しています。例えば、McKinseyによると、中国の医療費は2030年までに2兆米ドルを超えると予想されています。このように、医療費の増加に伴い、消費者は膣炎などの症状に対するOTC治療薬への支出をより厭わなくなってきています。

中国は、アジア太平洋地域の膣炎治療薬市場において8.9%の堅調なCAGRを記録すると予想されており、この地域における実質的な拡大の可能性を示しています。

中国には6億8000万人以上の女性がおり、そのうち約3億6000万人が生殖年齢(15~49歳)です。膣炎は、外来受診で最も一般的な婦人科疾患の1つであり、市場成長の原動力となっています。

さらに、Healthy China 2030のような政府のイニシアチブは、基本的な女性医療へのアクセス拡大に重点を置いています。県レベルや村レベルの医療インフラへの投資により、農村部における産婦人科サービスへのアクセスは向上しています。

都市部のライフスタイル(窮屈な服装、座りがちな習慣、加工食品の摂取)は、カンジダ症や細菌性膣炎の再発の危険因子を増加させています。

最後に、中国の拡大する中産階級は、特に都市部において、民間の婦人科サービスを選ぶ傾向が強まっています。高級膣衛生製品(天然、輸入、プロバイオティクスベース)の需要が増加しており、市場成長に寄与しています。

ブラジルはラテンアメリカの膣炎治療薬市場をリードし、分析期間中に著しい成長を示しています。

同国では、医療システムの強化を目的とした投資が増加しています。医療施設の改善、診断ツールの利用可能性の向上、より訓練された医療専門家が、膣炎のより正確な診断と効果的な治療に貢献し、市場成長を促進しています。

ブラジルの国家衛生監視局(ANVISA)は、医薬品の技術革新をさらに監督しており、膣炎治療薬の安全性と有効性を保証しています。

最後に、国内外の製薬企業による投資の増加は、ブラジルのヘルスケア市場の可能性を認識していることを浮き彫りにしています。効果的な膣炎治療薬の導入に向けた彼らの努力は、同国に合わせたマーケティング戦略と相まって、製品の入手可能性と市場への浸透を高めています。

サウジアラビアの膣炎治療薬市場は2024年に中東・アフリカ市場で大幅な成長を遂げる見込み

サウジアラビアは、医薬品と医療の革新に重点を置く「ビジョン2030」構想により、医療の変革が進んでいます。医療インフラへの大規模投資の結果、特に新規ドラッグデリバリーシステムや治療介入の分野で医学研究が急速に進展するなど、政府のイニシアチブが重要な役割を果たしています。

さらに、サウジアラビア政府は国民皆保険制度の研究開発に対してさまざまな補助金を支給しています。高額の治療費は政府の制度でカバーされることが多く、患者の経済的な障壁を軽減するのに役立っています。

最後に、軽度の膣感染症に対する自己治療傾向の高まりが、OTC抗真菌・抗菌製品市場を後押ししています。また、中東・アフリカでは、都市部における薬局チェーンの増加が市場の牽引役となる見込みです。

主要企業・市場シェア

膣炎治療薬市場シェア

2024年現在、市場は引き続き統合されており、上位企業が世界市場シェアの約60〜70%を占めています。大手製薬企業やヘルスケア企業は、買収、提携、研究開発投資、革新的な製品の発売など、多面的な戦略的アプローチを活用して競争力を強化し、世界的な膣炎の有病率の上昇に対応しています。

企業は、膣炎治療薬に対する需要の高まりに対応するため、多方面からのアプローチを積極的に採用しています。同市場は、大手企業による製品ラインの統合、中小企業の買収、尿路感染症(UTI)治療、更年期障害ケア、膣萎縮治療などの隣接領域への多角化など、緩やかな統合が特徴です。そのため、大手企業は常に市場成長のための重要な戦略を採用しています。

膣炎治療薬市場の企業

膣炎治療薬業界で事業を展開している主要企業は以下の通りです:

AdvaCare Pharma

Bayer

Cipla

Combe

Lupin Pharmaceuticals

Mycovia Pharmaceuticals

Organon

Pfizer

Prestige Consumer Healthcare

Sanofi

SCYNEXIS

Sun Pharmaceuticals

多くの大手企業は、市場での競争力を高めるため、製品の承認、進歩、提携に注力しています。ファイザーは、細菌性膣症や外陰膣カンジダ症の治療に使用される抗真菌薬や抗菌薬を処方しており、引き続き女性の健康分野のトッププレーヤーです。2023年、ファイザーはマイクロバイオーム調節療法における研究開発協力の拡大を通じて女性の健康への注力を強化し、再発性膣炎管理における将来の開発を支援します。

バイエルは、外陰腟カンジダ症に広く使用されているOTC抗真菌薬カネステン(クロトリマゾール)などの製品で、腟治療薬の分野で確固たるプレゼンスを維持しています。バイエルは、消費者向け製品のイノベーションに投資しており、特に、目立たず利用しやすい治療オプションに対する需要の高まりに合わせた、非処方箋のセルフケアソリューションに力を入れています。

サン・ファーマは、抗真菌薬や併用療法など、膣感染症のさまざまな処方薬による治療薬を販売しています。サン・ファーマは、抗感染症薬と女性の健康薬における規制上の強みとポートフォリオの多様化を背景に、アメリカとヨーロッパ市場での事業拡大を追求しています。

膣炎治療薬業界ニュース

2024年3月、ルピンはソロセック2gのFDA追加新薬承認(sNDA)を取得し、細菌性膣炎とトリコモナス症の治療薬として青少年への使用を拡大し、市場での地位を強化。

2024年1月、オルガノンは、ザシアト(クリンダマイシンリン酸塩膣ゲル2%)が12歳以上の女性の細菌性膣炎治療薬として承認され、効果的な膣炎治療へのアクセスが拡大したことを発表しました。

バイエル薬品は2022年5月、膣炎治療薬の改良に焦点を当て、膣炎の一般的な原因である外陰膣カンジダ症の治療薬として「カネステンV6錠」を発売し、パウダータイプとクリームタイプの抗真菌剤「カネステン」を発売しました。これにより、同社は製品ラインアップを拡大。

2022年4月、マイコビア・ファーマシューティカルズは、再発性外陰腟カンジダ症(慢性イースト菌感染症)に特化して承認された最初で唯一の治療薬であるVIVJOA(オテセコナゾール)のFDA承認を取得し、市場における大きな進展を示しました。

この調査レポートは、膣炎治療薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 病気の種類別

細菌性膣炎

カンジダ症

トリコモナス症

その他の疾患種類別

市場:治療種類別

抗菌薬

抗真菌

抗原虫

種類別

市場:投与経路別

経口

局所

モード別市場

市販薬(OTC)

処方箋

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 病気の種類別

2.2.3 治療の種類別

2.2.4 投与経路

2.2.5 モード

2.2.6 流通チャネル

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 膣感染症の高い有病率

3.2.1.2 女性の健康に対する意識の高まりと効果的な治療法の入手可能性

3.2.1.3 医薬品開発の進歩

3.2.1.4 膣がん患者の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 抗生物質耐性の増加

3.2.2.2 特定の抗真菌・抗生物質治療に伴う副作用

3.2.3 市場機会

3.2.3.1 標的療法および個別化療法に対する需要の高まり

3.2.3.2 発展途上地域における女性用医薬品需要の増加

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 テクノロジー・ランドスケープ

3.6 今後の市場動向

3.7 価格分析

3.8 パイプライン分析

3.9 臨床試験分析

3.10 消費者行動分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年疾患種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 細菌性膣炎

5.3 カンジダ症

5.4 トリコモナス症

5.5 その他の種類別

第6章 2021〜2034年治療種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 抗細菌剤

6.3 抗真菌剤

6.4 抗原虫

6.5 その他の治療タイプ

第7章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 局所投与

第8章 2021〜2034年 モード別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 一般用医薬品(OTC)

8.3 処方薬

第9章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院薬局

9.3 小売薬局

9.4 オンライン薬局

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AdvaCare Pharma

11.2 Bayer

11.3 Cipla

11.4 Combe

11.5 Lupin Pharmaceuticals

11.6 Mycovia Pharmaceuticals

11.7 Organon

11.8 Pfizer

11.9 Prestige Consumer Healthcare

11.10 Sanofi

11.11 SCYNEXIS

11.12 Sun Pharmaceuticals

…

【本レポートのお問い合わせ先】

レポートコード:GMI7213

- パラコートの世界市場2025:種類別(水溶液、溶解性顆粒、その他)、用途別分析

- 拡張現実&仮想現実の世界市場規模は2032年までにCAGR 19.2%で拡大する見通し

- ATP蛍光検出器市場2025年(世界主要地域と日本市場規模を掲載):携帯型ATP蛍光検出器、卓上型ATP蛍光検出器

- 世界のカテーテル安定化装置市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

- ラボラトリーオートメーション装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- シングルチップオンボードユニットの世界市場2025:種類別(統合型、分割型)、用途別分析

- 補強用ジオシンセティックスの中国市場:ジオグリッド、ジオセル、高強度織物、その他

- 耐放射線性LED照明市場2025年(世界主要地域と日本市場規模を掲載):非常用照明、ハイベイ照明、水中照明

- 低温ボックス乾燥機の世界及び日本市場2026年:種類別(ヒートポンプ式低温ボックス乾燥機、電気抵抗加熱式乾燥機、その他)

- ESD包装材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 不正検知・防止の世界市場規模調査:提供サービス別(ソリューション(不正分析、認証、GRC)、サービス別(プロフェッショナル、マネージド))、不正タイプ別、展開形態別、業種別、地域別予測:2022年~2032年

- ズーム式三眼実体顕微鏡の世界及び日本市場2026年:種類別(直立型、倒立型)