市場概要

光線療法装置の世界市場規模は2024年に6億5430万米ドル。同市場は、2025年の7億2,030万米ドルから2034年には12億米ドルに成長すると予測され、2025年から2034年までの年平均成長率は6.6%。高い市場成長の主な要因は、皮膚疾患の増加、新生児黄疸の発生率の増加、光線治療装置の技術進歩などです。

乾癬、湿疹、白斑、にきびなどの皮膚疾患の有病率の増加は、非侵襲的治療としての光線療法のニーズの増加と関連しています。例えば、全米乾癬財団が発表したデータによると、乾癬に悩む人は世界で1億2500万人以上います。この背景には、環境汚染、ライフスタイルの変化、ストレスの増加などがあります。

さらに、肝臓の非効率的な機能により、世界中の新生児のかなりの割合が新生児黄疸に苦しんでおり、その結果ビリルビン濃度が上昇しています。病院やNICUでこの症状を治療するために光線療法装置を使用することで、医療インフラが整備され、光線療法市場が強化されています。

さらに、ウェアラブルLED装置、LEDベースシステム、ターゲット波長送達技術などの進歩は、光線療法における最近の技術革新の一部です。これらの進歩は、熱放射を減らすことで治療をより効果的にし、患者にとってより安全なものにします。このような機能強化により、医療従事者と患者の両方における装置の適用性が向上しています。

光線療法装置は、光線スペクトルの特定の領域を使用した治療のために開発された医療機器で、主に新生児の皮膚疾患や黄疸の治療に使用されます。装置は紫外線(UV)、青色光、赤色光を照射し、皮膚に浸透して炎症の緩和、乳幼児の場合は過剰なビリルビンの分解など、さまざまな生物学的反応を引き起こします。

光線療法装置の市場動向

市場は、いくつかの新たなトレンドにより、驚異的なペースで拡大しています。主なトレンドの1つには、LEDベースの光線療法システムはエネルギー効率が高く、長時間動作し、従来のシステムよりも熱の放出が少ないため、LEDベースの光線療法システムの使用が好まれるようになっていることが挙げられます。このような理由から、医療施設だけでなく在宅介護の現場も含め、エンドユーザーの大半がLED装置を好んで使用しています。

さらに、ポータブル光線療法装置や家庭用光線療法装置の需要が高まっている背景には、慢性皮膚疾患の増加があります。乾癬、尋常性白斑、湿疹に悩む患者は、特にパンデミック後に、何度も病院に行く代わりに、病変を隠すために家庭用ガジェットを使用しています。

ウェアラブル光線療法技術も、特に新生児ケアにおいて、新生児により安全で快適な治療を可能にするものとして支持を集めています。さらに、光線療法装置に組み込まれた遠隔モニタリング、モバイルアプリケーションとの接続、投与量の追跡などのスマート機能により、治療の順守率と治療成績が向上します。

さらに、ウェアラブル光線治療装置の需要は、乳児用光線治療ブランケットなどのウェアラブル製品の増加により、市場の成長をさらに促進すると期待されています。これらの製品は、より良い臨床結果を得るために、投与量の追跡、遠隔監視機能などのスマートな機能を備えています。

さらに、遠隔皮膚科の成長は、皮膚科医が光ベースの治療を遠隔で発行し、監督することを可能にするため、もう一つの支持要因です。したがって、非侵襲的治療に対する意識の高まりと新興市場における医療投資の拡大により、市場成長は一貫して改善傾向にあります。

光線治療装置の市場分析

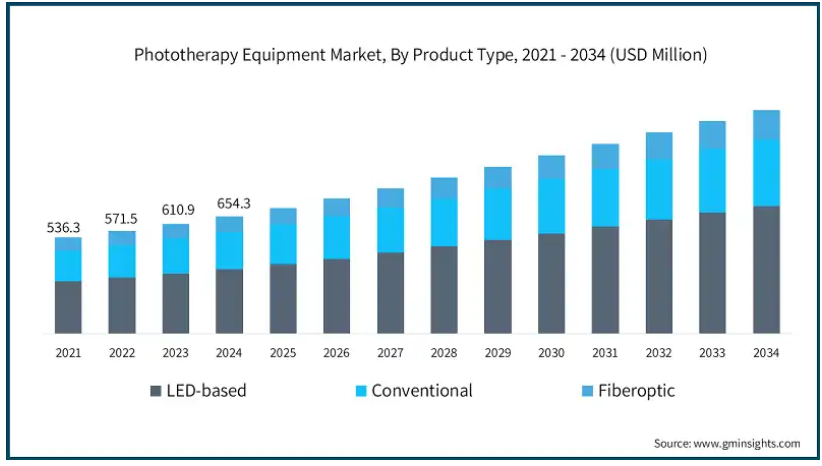

2021年の世界市場規模は5億3,630万米ドル。翌年は5億7,150万米ドルと微増し、2023年には6億1,090万米ドルとさらに上昇。種類別では、LEDベース、従来型、光ファイバー。LEDベースが市場シェアトップで、2024年の市場規模は3億6,140万米ドル。

在宅治療へのシフトにより、病院や家庭で使用するLEDベース装置のコンパクト性と携帯性が向上。これは主に、LED装置のエネルギー効率の高さ、寿命の長さ、熱放射の少なさによるもので、新生児ケアにとってより安全なものとなっています。LEDベースの装置の需要は、予測期間中に力強い成長を記録すると予想されています。

さらに、皮膚科での乾癬、にきび、白斑に対するLEDシステムの使用は、一貫した、的を絞った、副作用のない光治療を提供できることから増加傾向にあります。スマートモニタリングや調整可能な波長制御といったLED技術の進歩も、ユーザーの利便性と治療効果を高めています。このような装置の採用の増加は、政府の支援政策、意識レベルの上昇、LEDベースの非侵襲的治療オプションの台頭と相まって、セグメント進行を上昇軌道に乗せる上で大きな利益をもたらしています。

光線治療装置の世界市場は、用途別に皮膚疾患治療、新生児黄疸管理、その他の用途に分類されます。皮膚疾患治療分野は市場シェアトップで、2024年の市場規模は3億2,490万米ドル。

乾癬、皮膚白斑、湿疹、にきびなどの慢性皮膚疾患の増加が、皮膚関連光線療法治療の需要を促進しています。これらの慢性皮膚疾患の長期的な管理は重要な要素であり、光線療法は、炎症、かゆみ、過剰な皮膚細胞の脱落を緩和することで、救済のための非侵襲的で薬剤を使用しない選択肢を提供します。

安全性の向上や持ち運び可能な家庭用装置といった技術の進歩や製品の特徴により、従来の臨床現場以外でのこれらの装置の採用が増加しており、市場の成長に拍車をかけています。

さらに、皮膚科医療に対する認識とアクセスの高まり、遠隔皮膚科サービス、個別化されたスキンケアへのシフトが、このセグメントの成長を促進する触媒として作用しています。したがって、前述の要因に加え、有利な政府政策により、予測期間中に先進国市場と新興国市場で健全な成長が記録される見込みです。

世界の光線療法装置市場は、モダリティ別にモバイル型、固定型、ウェアラブル型に分類されます。モバイルセグメントは2024年に市場で主要な収益シェアを占め、2034年には7億4,810万米ドルに達する見込み。

携帯型光線治療装置は、操作が簡単で、臨床と在宅ケアの両方の環境で使用できるため、需要が高まっており、市場の成長を促進しています。これらの装置は、装置の可動性により治療効率が向上するため、黄疸管理において重要な役割を果たします。

皮膚科領域では、看護師が固定設備を必要とせず、他のユニットと一緒に皮膚疾患の特定治療を実施できるモバイル・ユニットが、外来診療科や小規模クリニックにも非常に適しています。モバイル・システムにより、患者は自宅で治療を受けることができるため、通院の必要性が減り、治療費の節約につながるためです。

さらに、スマートでバッテリー駆動の軽量装置が最近開発され、その魅力が増しています。農村部や資源に乏しい環境では、標準的なインフラが整っていないため、モバイル光線療法システムの導入が促進され、特に新興国ではその価値が高まっています。

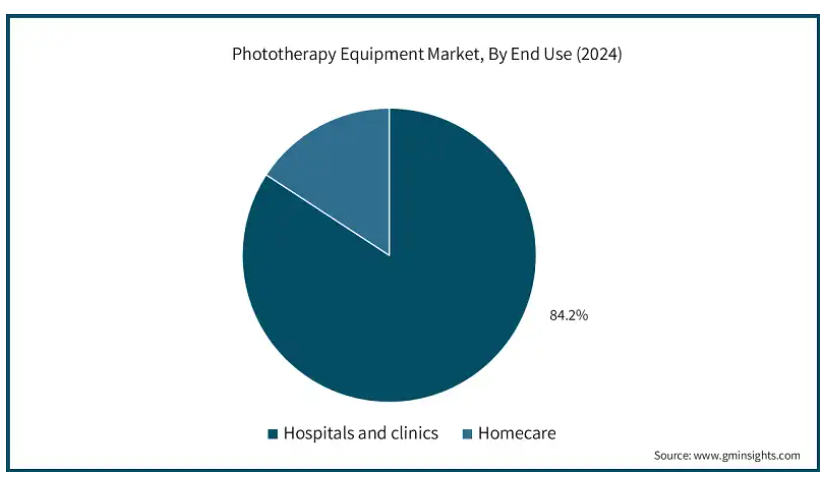

エンドユーザー別では、世界の光線療法装置は病院・診療所と在宅医療に分類されます。2024年では、病院・診療所分野が最も高い市場シェアを占めており、分析期間中に大きな成長が見込まれます。

市場は主に病院・診療所セグメントに集中していますが、これは新生児黄疸や専門的な治療を必要とする慢性皮膚疾患の発生率が増加していることに起因しています。高ビリルビン血症の新生児は主に病院内で治療され、先進的な光線療法システム、特にLEDや光ファイバー装置が新生児集中治療室(NICU)で大きく活用されています。

さらに、非侵襲的アプローチに関する情報の入手可能性の増加や、一部の国における光線療法治療の償還政策も、市場の需要を高めています。さらに、新興市場における官民の医療インフラへの支出の増加も、皮膚専門クリニックを含む医療施設における製品需要の増加に寄与しています。

北米の光線療法装置市場はトップシェアを占め、2024年の市場規模は2億1940万米ドル。新生児黄疸の発生率の増加、様々な皮膚疾患の有病率の増加、政府の好意的な支援が、この地域の市場成長を促進すると予測されています。

アメリカ市場は、2021年に1億7,170万米ドル、2022年に1億8,160万米ドル。市場規模は2023年の1億9,250万米ドルから成長し、2024年には2億460万米ドルに到達。

病院やスキンケアクリニックでの継続的な光線療法サービスの利用は、新生児黄疸や乾癬、湿疹、白斑などの一般的な皮膚疾患に起因しています。高度な安全性と有効性で知られるLED装置や光ファイバー装置などの光線療法装置の市場は着実に拡大しています。

治療費と患者の嗜好性から、在宅医療が一般的な選択肢になりつつあります。さらに、アメリカでは新生児医療に特化した高度に専門化した医療インフラが確立されており、市場成長の維持に大きく貢献しています。

さらに、認知度の向上、新生児黄疸の有病率の増加、非侵襲的治療への嗜好の高まりなども市場成長を後押しする要因となっています。

ヨーロッパ(百万米ドル)光線療法装置市場は、2024年に1億9,230万米ドルとなり、大きな収益シェアを占めました。

ヨーロッパにおける光線療法装置の需要は、新生児黄疸の効果的な治療の必要性とともに、皮膚疾患の発生率の上昇により大幅に増加しています。先進技術の使用、特に光線療法におけるLED装置の使用により、治療の安全性と有効性が向上し、病院や在宅医療での使用が増加しています。

ドイツ、英国、フランスは、非侵襲的な重点医療システムが発達しているため、この需要をリードしています。遠隔医療と在宅光線療法を組み合わせることで、遠隔地や放置された地域に住む患者のケアへのアクセスも向上しています。

医療機器規制(MDR)などの欧州連合(EU)の規制枠組みは、装置の安全性と有効性を保証し、医療提供者と患者の信頼関係を構築するため、市場の成長を促進します。また、新生児のケアや慢性皮膚疾患の管理に重点を置いた政府の政策も、市場の成長を後押ししています。

英国の光線療法装置市場は、分析期間中にかなりの成長が見込まれます。

英国では、NHSが乾癬や白斑などの慢性皮膚疾患に対する非薬物治療を奨励しているため、光線療法機器市場は十分に確立されています。公立病院が専門の光線療法ユニットを利用できることや、医師がナローバンドUVB療法を好むことが市場導入を支えています。

さらに、季節性情動障害(SAD)に対する認識と応用の高まりとともに、精神衛生分野での光治療の応用が広がっています。診療所では、患者のモニタリングとトラッキングを向上させるために、統合光治療システムを使用するケースが増えています。さらに、医療費の増加や高齢者患者の増加が、同国における固定式および携帯式の光線療法システムの必要性を煽っています。

アジア太平洋地域の光線療法装置市場は、分析期間中に7.8%という最高のCAGRで成長すると予測されています。

アジア太平洋地域では、出生率の急激な上昇により需要が増加しており、特に農村部や半都市部の病院で新生児光線療法の必要性が高まっています。インド、インドネシア、フィリピンなどの国々は、新生児ケアだけでなく妊産婦ケアの拡大にも注力しており、製品需要に拍車をかけています。

さらに、都市部では皮膚疾患の治療を適切に受けられる中間所得層の割合が増加しており、治療の普及を後押ししています。さらに、現地のサプライヤーは安価で持ち運び可能な光線療法ユニットを提供しており、治療へのアクセシビリティの向上に役立っています。

さらに、乳幼児の死亡率を下げ、医療を改善するための政府の取り組みも増加傾向にあり、製品需要の増加が見込まれています。

中国の光線療法装置市場は、予測期間中に大きく成長すると予測されています。

中国では都市化が進み、汚染レベルが高まっているため、光線療法装置の需要が増加しています。政府の改革は、Tier 2およびTier 3の都市における新生児医療および皮膚科医療サービスの改善に重点を置いています。

さらに、皮膚に関連する疾患の有病率が急上昇していることが、在宅医療現場での光線治療システムの導入に拍車をかけており、市場成長の原動力となっています。

また、同国では民間の皮膚科クリニックや美容センターが増加しており、そこでは光線療法が臨床治療だけでなく美容施術にも用いられています。現地生産と研究開発の努力により、AIを統合した革新的な光線療法システムの利用が可能になっています。

ブラジルは、ラテンアメリカの光線療法装置市場で大きな成長を遂げており、予測期間を通じて堅調な成長を記録すると予測されています。

同国の光線療法市場は、公立病院における妊産婦・新生児医療サービスへの投資の増加とともに成長しています。ブラジルは湿度が高く、日光にさらされているため、皮膚科的な問題が多く、診療所では光療法による治療が行われています。民間セクターも光線療法に最新技術を導入しており、新生児や皮膚科疾患には携帯型のデジタルハイブリッドシステムを好んで使用しています。

都市部では、光線療法装置の利用しやすさを向上させる遠隔皮膚科のトレンドが台頭しています。

さらに、乳幼児ケアにおける継続的な公衆衛生キャンペーンや慢性疾患の管理が、都市部や地域の病院における光線療法サービスの需要を高めています。

サウジアラビアの光線療法装置市場は予測期間中、中東・アフリカ市場で大幅な成長を遂げる見通し。

サウジアラビアでは、新生児黄疸のリスクを高める近親婚に伴う遺伝性疾患、特に小人症のために、光線療法装置の使用が急増しています。欧米系の私立病院や公立病院は、新生児や皮膚科の治療部門を充実させ、使いやすい最新の光線治療装置に投資することで、同国での医療サービスを拡大しています。

さらに、若年層や高所得層が光治療を用いた美容整形に参加する傾向が高まっており、需要をさらに刺激しています。

さらに、医療ツーリズムへの参加も増加しており、地方における専門医療サービスを向上させる試みも市場の拡大を支えています。

主要企業・市場シェア

光線治療装置市場シェア

GEヘルスケア、natus、Neotech、PHILIPS、Photheraなどが約45%のシェアを占めています。医療、患者のニーズ、技術の変化が光線療法装置とそのシステムの需要に影響 コンパクトでスマートな光線治療システムやその他のエネルギー効率の高い装置は、現在、病院、新生児集中治療室、皮膚科クリニックにも提供されています。

さらに、自宅での治療へのシフトが、携帯型または装着型の光線治療装置市場を支えています。既存の企業も新興企業も、遠隔モニタリングや投与量追跡などのデジタル統合機能の研究開発努力を強化しています。企業は、より多くの病院と提携し、より多くの導入とアクセスのために販売網を拡大する傾向が強まっています。

光線療法装置市場の企業

光線療法装置業界で事業を展開している著名な企業の一部を紹介します:

ATOM MEDICAL

DAVID

GE HealthCare

Ibis Medical

MEDI WAVES

NARANG MEDICAl LIMITED

natus

Neotech

OKUMAN

PHILIPS

PHOENIX

Phothera

SolRx

UVBioTek

GEヘルスケアは、新生児光線療法システムの設計・製造を行っており、新生児光線療法システムへの投資機会をさらに確実なものにしています。GEヘルスケアは、新生児光線療法システムの設計・製造を行っており、新生児光線療法システムの投資機会をさらに確実なものにしています。このシステムは、NICUのモニタリングシステムを補強し、臨床環境における患者制御の投与、安全性、人間工学に基づいた使いやすさを迅速に実現します。

Phothera社は、美容・皮膚科用の光線療法や、多波長制御のポータブル高性能装置で最先端のソリューションを提供しています。同社は、手頃な価格で軽量な装置を提供し、患者に最適な快適さを提供することで、家庭用光療法による慢性皮膚疾患治療をより身近なものにすることを目指しています。

光線治療装置業界ニュース

2025年1月、DaavlinとNatBio(National Biological)が合併し、新会社Photheraが誕生すると発表。この合併により、同社は業界での地位をさらに強化できる可能性があります。

2021年11月、NeoLight LLCはPhoenix Technology Group LLCの買収を完了したと発表。同社(Phoenix)は95カ国以上で製品の販売・流通を行っていました。さらにネオライトは、確立された販売網を活用し、これらすべての国で光線治療装置を販売する計画。この開発により、同社は地理的な拡大を改善できると期待されています。

この調査レポートは、光線療法装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 種類別

LEDベース

従来型

光ファイバー

市場:用途別

皮膚疾患治療

新生児黄疸管理

その他の用途

モダリティ別市場

モバイル

固定式

ウェアラブル

市場:エンドユーザー別

病院および診療所

在宅医療

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 用途

2.2.4 モダリティ

2.2.5 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 新生児黄疸の有病率の上昇

3.2.1.2 成長する皮膚疾患

3.2.1.3 光線療法装置の技術進歩

3.2.1.4 新生児ケアに対する政府の支援策

3.2.2 業界の落とし穴と課題

3.2.2.1 代替治療の利用可能性

3.2.2.2 製品コストの高さ、過疎地におけるアクセスの制限

3.2.3 チャンス

3.2.3.1 在宅医療の増加傾向

3.2.3.2 スマート光線治療装置の採用

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向(製品別

3.7 今後の市場動向

3.8 保険償還シナリオ

3.8.1 市場成長に対する償還政策の影響

3.9 消費者行動分析

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 その他の地域

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主な動向

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 LEDベース

5.3 従来型

5.4 光ファイバー

第6章 2021〜2034年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 皮膚疾患治療

6.3 新生児黄疸管理

6.4 その他の用途

第7章 モダリティ別市場予測・予測:2021〜2034年 ($ Mn)

7.1 主要動向

7.2 モバイル

7.3 固定型

7.4 ウェアラブル

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院と診療所

8.3 在宅介護

第9章 2021年~2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ATOM MEDICAL

10.2 DAVID

10.3 GE HealthCare

10.4 Ibis Medical

10.5 MEDI WAVES

10.6 NARANG MEDICAl LIMITED

10.7 natus

10.8 Neotech

10.9 OKUMAN

10.10 PHILIPS

10.11 PHOENIX

10.12 Phothera

10.13 SolRx

10.14 UVBioTek

…

【本レポートのお問い合わせ先】

レポートコード:GMI14111

- ステンレス製断熱容器の中国市場:非真空ステンレス断熱容器、真空ステンレス断熱容器

- 細胞同定技術のグローバル市場(~2033):製品&サービス別(試薬&消耗品、機器)、技術別(PCR、顕微鏡)、用途別、最終用途別、地域別

- ディスプレイのグローバル市場規模は2025年に109.43億ドル、2032年までにCAGR 3.9%で拡大する見通し

- インテリジェントデジタルヒューマンオールインワンの世界及び日本市場2026年:種類別(縦型スクリーン、横型スクリーン、ホログラフィックスクリーン、その他)

- エチレンオキサイド誘導体の世界市場2025:種類別(エチレングリコール、エトキシレート、グリコールエーテル、エタノールアミン、ポリエチレングリコール、その他)、用途別分析

- データセンター用カーボンアカウンティング・ソフトウェアの世界市場予測(~2034):カーボンアカウンティング・プラットフォーム、排出量管理ソフトウェア、エネルギー・サステナビリティ分析ソフトウェア、その他

- マイクロLEDインテリジェントヘッドライトの世界及び日本市場2026年:種類別(10,000ピクセル以上、100,000ピクセル以上)

- CO2インキュベーターの中国市場:100L~200L、200L以上、100L未満

- サロミドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の強制対流乾燥機市場

- AUV水中スラスターの世界及び日本市場2026年:種類別(内蔵型、外付け型)

- 触手ポジショナーの世界市場