市場概要

神経内視鏡の世界市場規模は2024年に1億6880万米ドル。同市場は、2025年の1億7680万米ドルから2034年には2億9080万米ドルに達すると予測され、予測期間中の年平均成長率は5.7%。高い市場成長の背景には、内視鏡技術の継続的な進歩、医療インフラと支出の増加、脳腫瘍症例の増加、低侵襲外科手術に対する需要の急増などがあります。

脳腫瘍、水頭症、頭蓋内嚢胞を含む神経疾患の有病率の増加は、神経内視鏡処置に対するより高い需要を生み出しています。例えば、世界保健機関(WHO)によると、2023年には世界で約5,000万人がてんかんを患い、毎年30万人近くが脳腫瘍と診断されています。同様に、2022年のCDCの報告によると、水頭症で生まれる乳児はおよそ1,000人に1人です。このような複雑で高度な手術法は、合併症のリスクを下げながら、難しい脳の状態を治療することができます。

神経障害のリスクが高まる高齢者人口の増加は、潜在的な患者層を拡大します。国連は、2024年までに65歳以上の高齢者が総人口の10%を占めるようになると予測しています。さらに、2023年に37億米ドルの神経科学研究に資金を提供するNIHの計画からも明らかなように、神経内視鏡の使用増加を促進する早期発見・早期介入への負担が高まっています。

さらに、神経内視鏡は、より複雑な位置にあり、より深い位置にある脳腫瘍の外科的治療を、外部からのアクセスを最小限に抑えて行うことを可能にします。このアプローチにより、患者の回復が早まり、入院期間が短縮され、全体的な転帰が改善されるため、徐々に広く使用されるようになっています。

神経内視鏡は、最小限の侵襲で脳や脊髄の病変に深くアクセスできる、非常に複雑な手術手技です。内視鏡は、明るい光と高解像度のカメラを備えた特殊な装置で、外科医は小さな切開や自然なアクセスポイントから脳室、脳底部、脊椎を操作することができます。従来の手術法に比べ、この技術はリスクが低く、回復期間も短い。

神経内視鏡市場の動向

この業界は、脳神経外科手術における技術の変化により常に牽引されています。なぜなら、これらの技術はより優れた精度と安全性を提供し、脳や脊椎に行われる低侵襲手術の結果を向上させるからです。これらの変化により、外科医が複雑な神経疾患に対処する方法が変わり、医療システム全体で神経内視鏡の利用が増加しています。

神経内視鏡の高度なモデルは、高解像度画像、3D表示機能、より良い照明を不可欠な部分として使用し、外科医が脊椎や頭蓋領域の複雑なナビゲーションをより正確に行うことを可能にします。これにより、医学的疾患の診断や手術の精度が向上し、これらの手技を利用する医療従事者がますます増えています。

さらに、神経内視鏡検査にロボットと人工知能を組み込むことで、精度に対する従来の見方や期待が変わりつつあります。ロボットアームがあれば、神経内視鏡による手術ははるかに簡単で正確になります。インテリジェント装置は意思決定においてリアルタイムの協力的なガイダンスを提供し、合併症は最小限に抑えられ、患者の転帰は大きく改善されます。

内視鏡のデザインの進化は、より柔軟で小型の装置や器具の開発を可能にし、周辺組織への外傷を最小限に抑えながら、より保存的な方法で手術を行うことを可能にしました。これらの改良は、小児脳神経外科や解剖学的に困難な領域で重要な役割を果たしており、それによって市場はさらに拡大しています。

神経内視鏡市場分析

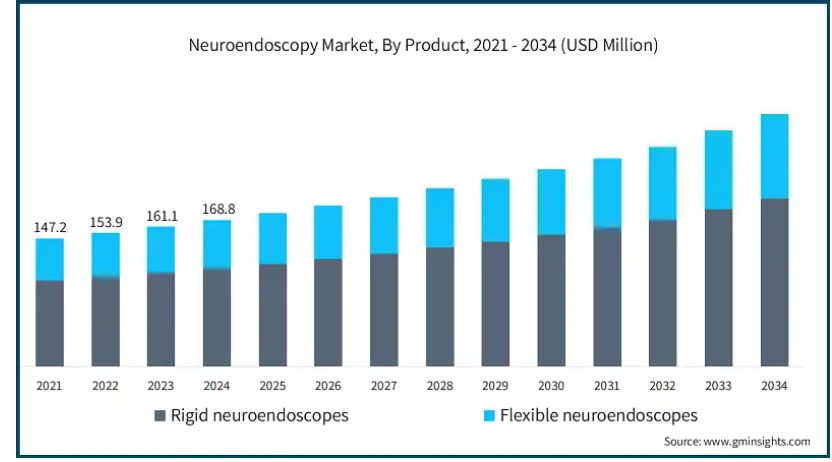

製品は、硬性神経内視鏡と軟性神経内視鏡に分類されます。硬性神経内視鏡セグメントはさらに硬性ファイバースコープと硬性ビデオスコープに二分されます。硬性神経内視鏡セグメントは、2024年に1億1,310万米ドルの最高の収益を生み出し、予測期間中に成長すると予想されています。

硬性神経内視鏡は、頭蓋内および脊髄構造の優れた可視化を可能にします。これは、脳室吻合術や腫瘍切除術などの手技を行う際に非常に役立ちます。これらの双頭器具に搭載された機構により、ジンバルを最大限に操作することができます。これは精密な手術に不可欠です。

このような器具は、水頭症や脳腫瘍の切除など、中枢神経系の手術が必要な症例に特に有用です。様々な末梢神経内視鏡手術に柔軟に対応できるため、病院や専門クリニックでは欠かせない装置となっています。

さらに、硬性神経内視鏡は軟性神経内視鏡と比較して、メンテナンスや修理にかかるコストが低い。米国病院協会(AHA)の2023年調査で報告されたように、硬性神経内視鏡を使用した場合、病院は軟性型と比較してメンテナンス費用を15%削減できると報告しています。硬性神経内視鏡の堅固な構造により、機械的な故障がかなり軽減され、その結果、長期にわたって装置に関連する運用コストが減少します。2022年のNHSの調査によると、硬性神経内視鏡は軟性モデルよりも30%寿命が長く、修理の必要回数も40%少なかったとのことです。このようなコスト削減策は、予算内で運営されている施設にとって極めて重要であり、発展途上国における硬性神経内視鏡の導入が25%増加していることを指摘した世界保健機関(WHO)の報告書でも注目されています。また、これらの装置のニーズは、シャープな画像と組み合わせた手頃な価格によって拍車がかかり、2023年には世界市場の購入者の45%が硬性システムを好むようになりました。

神経内視鏡市場は、用途別に経鼻神経内視鏡、脳室内神経内視鏡、経頭蓋神経内視鏡に分類されます。脳室内神経内視鏡検査セグメントは、2024年に圧倒的な市場シェアを占め、その市場規模は8,670万米ドルを超えました。

水頭症は小児と高齢者の両方に発症するため、脳室内神経内視鏡検査の重要な適応症となっています。米国国立神経疾患・脳卒中研究所(NINDS)によると、アメリカでは1,000人に1人が水頭症の子供を出産すると推定されています。この疾患は、2023年には70万人以上のアメリカ人に影響を及ぼすと言われています。

同様に、水頭症協会によると、2021年から2023年にかけて、従来のシャント造設術と比較してETV術式は32%増加しています。2024年のメディケアのデータでは、ETV手技を受けた患者におけるシャント手技に関連する合併症の発生率は28%減少したと報告されています。患者の治療ニーズの高まりと臨床結果の向上により、脳室内神経内視鏡手術の必要性がシフトしています。

脳室内神経内視鏡のアプローチは、水頭症の治療に成功している第3脳室造設術に用いられています。この病態の超音波画像診断は、特に小児や高齢者において需要が高まっています。ユーティリティが高まっているため、この手技はより頻繁に利用されるようになっています。

さらに、高解像度カメラ用の構造化照明や、パノラマおよび顕微鏡搭載ナビゲーション装置などの新しい技術の開発により、脳室内アプローチの精度と安全性が向上しています。したがって、前述の要因が市場のセグメント成長を促進すると予想されます。

神経内視鏡市場は、使用性に基づいて、再使用可能な神経内視鏡と使い捨て神経内視鏡に分類されます。再利用可能な神経内視鏡セグメントは、2024年に1億4650万米ドルを占め、2025年から2034年の間に5.5%のCAGRで成長すると予測されています。

再利用可能な神経内視鏡は、多くの手技を行う医療従事者にとって有益。長期にわたってコスト効率が高く、初期投資を正当化できます。器具を頻繁に交換する必要がないことから生じる節約は、経済的な観点からも魅力的です。

これらの内視鏡装置は、医療分野における持続可能性への関心の高まりを支えています。業界がより環境に優しい実践に向かうにつれ、医療廃棄物の削減は環境への影響を大幅に改善します。これは、廃棄物管理の規制が厳しい地域では特に有効であり、採用が進んでいます。

長期的な経済的節約と廃棄物削減の組み合わせにより、再利用可能な神経内視鏡は、経済性と生態系への配慮のバランスを取ろうとする大多数の医療機関にとって魅力的なものとなっています。

神経内視鏡市場は、患者別に成人用と小児用に分類されます。成人セグメントは、事業成長を牽引し、CAGR 5.5%で拡大し、2034年には2億3970万米ドル以上に達する見込み。

成人の神経内視鏡手術件数は、神経疾患の有病率の増加により大幅に増加しています。世界保健機関(WHO)の2023年のデータによると、てんかん患者は世界で約5,000万人であり、米国脳腫瘍協会は2022年に原発性脳腫瘍の新規症例が約89,000人であったと報告しています。

また、米国国立神経疾患・脳卒中研究所(NINDS)は、2023年には下垂体腫瘍が頭蓋内腫瘍全体の12~15%を占め、アメリカでは毎年約10,000例が新たに診断されると報告しています。

回復時間が短く、合併症が少なく、入院期間が短いという理由から、成人の多くは、また彼らにケアを提供する医療従事者と同様に、低侵襲手技への技術的シフトを支持しています。これらの要素は、成人の神経病理学に対処する際にも同様に重要であり、神経内視鏡検査を好ましい技術としています。

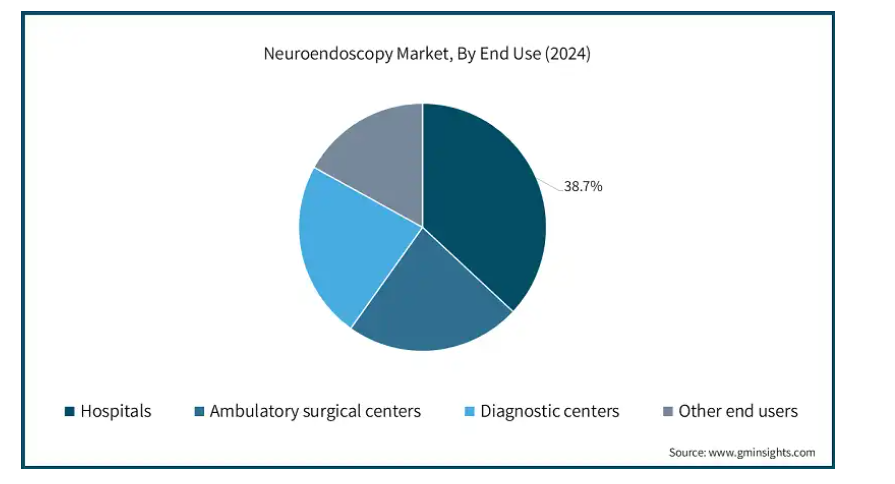

エンドユーザー別では、神経内視鏡市場は病院、外来手術センター、診断センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には1億710万米ドルに達すると予測。

病院では、腫瘍摘出や水頭症治療など、脳や脊髄の外科手術が日常的に行われています。世界保健機関(WHO)によると、神経疾患は2022年現在、世界で10億人以上に影響を及ぼしています。米国神経外科学会(American Association of Neurological Surgeons)の報告によると、2023年に米国で実施された神経外科手術は約140万件で、2021年から15%増加しました。さらに、米国国立神経疾患・脳卒中研究所(NINDS)のデータによると、2024年にはアメリカで水頭症が約70万人の成人および小児に発症しており、神経内視鏡介入に対する需要の高まりに寄与しています。

どんな手術でもそうですが、手術の精度と結果は使用する技術に大きく左右されます。このため、病院は高精細神経内視鏡のような高精度装置に多くのリソースを割り当てています。これらの装置の購入と導入は、このセグメントが市場で大きなシェアを維持するのに役立っています。

アメリカの神経内視鏡市場は、2021年に5,340万米ドル、2022年に5,540万米ドル。市場規模は2023年の5,760万米ドルから2024年には5,990万米ドルに達し、2025~2034年の年平均成長率は4.9%と予測。

最近の統計からも明らかなように、アメリカには神経疾患の患者人口が相当数存在します。国立神経疾患・脳卒中研究所(NINDS)によると、2023年にはアメリカの出生1,000人あたり約1~2人が水頭症に罹患しています。

米国脳腫瘍協会は、2022年に新たに診断された原発性脳腫瘍は約89,810例で、2024年には91,690例に増加すると推定されると述べています。高齢化がこの数字の主な要因。CDCは、2021年時点で65歳以上の成人の約20.4%が神経障害を患っていると述べています。

さらに、同国ではメディケア、メディケイド、民間支払機関を通じた効率的な償還政策が実施されており、一部の低侵襲脳神経外科手術に対して償還が行われるため、患者の経済的負担が軽減され、医療提供者の採用率も向上しています。これらの政策は、臨床現場における神経内視鏡検査の直接的な償還をサポートし、ひいては同国における使用量の成長を促進します。

ヨーロッパの神経内視鏡市場は、2024年に5070万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

欧州の大半は、質の高い神経外科治療を可能にする公的医療システムを有しています。このようなシステムは、患者に大きな経済的負担を強いることなく、神経内視鏡検査のような高度な医療技術の適用を容易にします。このシステムは、必要不可欠な高度医療サービスへの普遍的なアクセスを保証しています。このモデルは、神経内視鏡手技を病院の診療に日常的に取り入れることを容易にします。

ヨーロッパには、Karl Storz(ドイツ)やB. Braun(ドイツ)のような主要な神経内視鏡装置メーカーや、この地域で幅広く事業を展開するグローバル企業があります。これらの企業は、外科医に革新的なトレーニングを提供し、十分な市販後サービスを提供することで、自社製品をサポートしています。ヨーロッパに近接しているため、新しい神経内視鏡技術の迅速な導入が可能です。欧州の病院は、臨床検証や新製品発売のためのパイロットサイトとして機能することがよくあります。

ヨーロッパのフランス神経内視鏡市場は、今後数年で著しく成長すると予測されています。

フランスにおける神経血管疾患の有病率の増加は、神経障害に罹患しやすい高齢化人口と相まって、神経内視鏡処置の需要を牽引しています。INSEE(フランス国立統計研究所)によると、65歳以上の人口は2021年の1,380万人から2023年には1,420万人に増加しており、これは総人口の21%にあたります。さらに、フランス公衆衛生局の報告によると、脳卒中の罹患率は2021年から2023年にかけて12%上昇し、2023年には14万件に上ると推定されています。

簡単な実施プロセスと手術合併症の減少を考慮し、フランスは神経内視鏡を脳手術の既定の実施形態として採用しました。

さらに、神経内視鏡システムの開発は、ヨーロッパにおけるフランスのヘルスケアと医療装置政策に関する強力な地位によって助けられています。

アジア太平洋地域の神経内視鏡市場は、分析期間中に6.9%という最高のCAGRで成長すると予測されています。

アジア太平洋諸国、特に中国、インド、東南アジアでは、先進的な外科技術で医療インフラを急速にアップグレードしています。新しく建設された病院や医科大学は、神経内視鏡システムを手術室に組み込んでいます。この急速な成長により、市場拡大のための強力なインフラが確立され、豊富な発展の可能性があります。このことは、三次医療病院に関する政策の発展と相まって、成長を後押ししています。

中国、インド、インドネシアなどの国々では、民間の迅速な医療サービスにお金を払うことを厭わない中間層が増加しています。神経内視鏡検査は、民間病院や神経外科専門クリニックが提供するプレミアムサービスとして需要が高まる見込みです。この新たな傾向により、病院や専門医は最新の器具を導入し、神経内視鏡検査をより多く実施する必要に迫られるでしょう。

低侵襲脳外科手術の利用可能性に関する意識は、アジア太平洋地域全体で、一般市民と専門医の両方の間で高まっています。神経内視鏡が提供する回復の早さと合併症率の低さは、学会、ソーシャルメディア、地域間の外科医グループを通じて広報されています。情報提供された資料が広く行き渡ることで、これらの手技の採用が促進され、神経内視鏡手技のユーティリティの一貫した上昇軌道に寄与しています。

アジア太平洋地域の神経内視鏡市場では、日本が今後数年間で著しく成長すると予測されています。

脳動脈瘤のような老化に関連した神経疾患の有病率の増加と、低侵襲手技への注目の高まりが市場の成長を後押ししています。

また、日本は、特に神経腫瘍学やインターベンショナル神経放射線学など、特殊な神経内視鏡技術の開発と応用におけるトップランナーであり、高度な神経内視鏡装置の必要性が高まることで、同国市場の成長につながっています。

ブラジルの神経内視鏡市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルの連邦政府と州政府は、統一医療制度(SUS)の下で公立病院の近代化に漸進的に投資しています。これはまた、神経内視鏡のような高度な低侵襲手技を取り入れた、より近代的な装置への手術センターのアップグレードも含みます。都市部や農村部における三次医療センターの増加により、神経外科サービスへのアクセスが改善され、神経内視鏡の必要性が高まっています。

ブラジルでは、私立病院や保険診療のネットワークが拡大し、新しいプレミアム医療技術の迅速な導入につながっています。特にサンパウロやリオデジャネイロでは、裕福なブラジル人や観光客の顧客を増やすため、民間医療機関も神経内視鏡機器を調達しています。これらの都市では病院間の競争も激しく、提供するサービスの質を向上させるだけでなく、新しい技術で革新する原動力となっています。

サウジアラビアの神経内視鏡市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込み。

サウジアラビアのビジョン2030戦略は、医療の変革と新技術にスポットライトを当てています。このプログラムは、神経内視鏡を専門とする病院を含む高度な外科病院を推進しています。国家の進歩へのコミットメントにより、新規および既存の病院は大規模な改修が行われており、より高度な内視鏡神経外科ツールの必要性が直接的に高まっています。

サウジアラビアの民間医療部門は、民営化政策と保険適用範囲の拡大により、かつてない規模で拡大しています。知名度の高い患者により良いサービスを提供するため、私立病院は新しい神経内視鏡手術技術を駆使して、そのビジネスを競っています。これらの機関はまた、その品質を確保するために外国の病院や外国の供給業者と協力しています。

主要企業・市場シェア

神経内視鏡市場シェア

世界市場では上位5社が約30%のシェアを占めています。これらの大手企業は、Karl Storz、B. Braun、adeor Medical、Machida Endoscope、Advanced Biologicsなど。市場は、様々な国際的および国内的な利害関係者の関与により成長を経験しています。市場シェアの変動には、技術の進歩、新規特許の付与、業界の合併・買収、より効率的で低侵襲な装置の開発など、いくつかの要因が寄与しています。既存企業は、技術と製品の質の向上を優先することで、この市場を支配しています。

既存企業と新興バイオテクノロジー企業との関係は、製品と価格の競争力の両方が鍵となる競争環境を育んでいます。さらに、神経内視鏡装置の採用は、医療機器メーカーと医療機関の協力関係によって支えられており、マーケティング努力がさらに強化されています。神経疾患の有病率の上昇と高齢化人口の増加による需要の増加は、引き続き市場拡大の原動力となっています。市場はまた、頻繁な合併、地理的拡大、新製品バージョンの継続的な開発も見ています。

神経内視鏡市場の企業

神経内視鏡業界で事業を展開する著名な企業は以下の通り:

Ackermann

adeor MEDICAL

ADVANCED BIOLOGICS

Advin Health care

B. Braun

Chongqing Xishan Science & Technology

CLARUS MEDICAL

joimax

KARL STORZ

Machida

SCHINDLER ENDOSKOPIE TECHNOLOGIE

アデオール・メディカル – 脳神経外科、耳鼻咽喉科、婦人科、血管外科に重点を置き、高度な手術装置の開発・製造に特化しています。技術革新、製品の安全性、効率性の向上に取り組んでおり、先進的な外科医にとって信頼できるパートナーです。

B. B.ブラウン – 手術用縫合糸や点滴容器など、先進的な医療製品やソリューションで知られています。患者の安全性と品質を保証する革新的な医療技術を提供するリーダーであり、医療における信頼できるパートナーです。

神経内視鏡業界ニュース

2025年4月、ヤショーダ病院は、インドで最も先進的なロボット脳神経外科および神経内視鏡センターを開設しました。この立ち上げは、「頭蓋底内視鏡」プログラムの発足式と同時に行われました。この開発により、最先端技術へのアクセスが強化され、手技件数が増加し、インドが高度な脳神経外科治療の地域ハブとして位置づけられることで、神経内視鏡市場が活性化しました。

2024年9月、クリアマインド・バイオメディカルは、可視化、照明、灌流、吸引、凝固、動力式剥離などの機能を統合した低侵襲処置用に設計された新しい神経内視鏡装置であるニューロブレード・システムについて、アメリカFDAの510(k)認可を取得しました。この規制上のマイルストーンは、手術の精度と効率を高める多機能システムを導入することで、神経内視鏡市場のイノベーションを加速し、より広範な臨床導入を支援するものです。

2023年11月、アムリタ病院は神経内視鏡センターを開設し、アムリタ神経内視鏡センター(ACNE)として知られています。このセンターは、頭蓋底、頭蓋、脊椎、ロボット、小児内視鏡を専門とする学際的なチームを集め、統合的な治療を提供しました。この取り組みにより、専門的なサービス能力の拡大、臨床転帰の向上、インドにおける高度な神経外科技術の促進により、神経内視鏡市場が強化されました。

この調査レポートは、神経内視鏡市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 製品別

硬性神経内視鏡

硬性ファイバースコープ

硬性ビデオスコープ

軟性神経内視鏡

市場:用途別

経鼻神経内視鏡

脳室内神経内視鏡

経頭蓋神経内視鏡

用途別市場

再利用可能な神経内視鏡

使い捨て神経内視鏡

市場、患者別

成人

小児

市場:エンドユーザー別

病院

外来手術センター

診断センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品動向

2.2.3 アプリケーション動向

2.2.4 ユーザビリティ動向

2.2.5 患者動向

2.2.6 エンドユーザー別動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 脳腫瘍症例の増加

3.2.1.2 低侵襲手術に対する需要の急増

3.2.1.3 脳神経外科手術の技術的進歩

3.2.1.4 高齢者人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置や手術に伴う高コスト

3.2.2.2 熟練した神経外科医の不足

3.2.3 市場機会

3.2.3.1 製品の革新とカスタマイズ

3.2.3.2 医療ツーリズムと医療投資の増加

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術とイノベーションの展望

3.6 保険償還シナリオ

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.3.1 地域別

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併と買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 硬性神経内視鏡

5.2.1 硬性ファイバースコープ

5.2.2 硬性ビデオスコープ

5.3 軟性神経内視鏡

第6章 2021年~2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 経鼻神経内視鏡

6.3 脳室内神経内視鏡

6.4 経頭蓋神経内視鏡検査

第7章 2021年~2034年 ユーザビリティ別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 再利用可能な神経内視鏡

7.3 使い捨て神経内視鏡

第8章 2021~2034年 患者別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 成人

8.3 小児

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 診断センター

9.5 その他のエンドユーザー別

第10章 2021〜2034年地域別市場推定・予測($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Ackermann

11.2 adeor MEDICAL

11.3 ADVANCED BIOLOGICS

11.4 Advin Health care

11.5 B. Braun

11.6 Chongqing Xishan Science & Technology

11.7 CLARUS MEDICAL

11.8 joimax

11.9 KARL STORZ

11.10 Machida

11.11 SCHINDLER ENDOSKOPIE TECHNOLOGIE

…

【本レポートのお問い合わせ先】

レポートコード:GMI4039

- ニクロフォラン(CAS 10331-57-4)の世界市場2020年~2025年、予測(~2030年)

- 家庭用ハンドツールの世界市場規模調査、タイプ別(切削工具、測定工具、タップ&ダイス、一般工具)、流通チャネル別(小売チャネル、オンライン)、地域別予測:2022-2032年

- CO2インキュベーターの中国市場:100L~200L、200L以上、100L未満

- 世界の体重管理用機器市場

- シアン化オーロラ(CAS 506-65-0)の世界市場2020年~2025年、予測(~2030年)

- Tc-99の世界市場2025:種類別(放射性源、放射性医薬品)、用途別分析

- タップの世界市場

- 具現化知能ロボットブレインドメインコントローラユニットの世界及び日本市場2026年:種類別(低TOPS、中TOPS、高TOPS)

- ケイ酸アルミニウムセラミックファイバー紙の世界及び日本市場2026年:種類別(標準純度、高アルミニウム純度)

- 発電用ディーゼルエンジンのグローバル市場(~2033):出力範囲別(500 kW~1,000 kW、1,001 kW~2,000 kW、2,001~3,000 kW)、用途別(予備電源、主電源、連続電源)、最終用途別、地域別

- 世界の造影剤市場(~2031年):種類別(ヨード化造影剤)、剤形別(液剤、粉末)、検査法別(X線、MRI、超音波)、投与経路別(経口、直腸)、疾患別(がん、神経系、消化器系、筋骨格系疾患)、地域別

- 浴室用ミラーキャビネットの市場レポート:タイプ別(シングルドア、マルチドア)、素材タイプ別(スチール、ポリマー)、流通チャネル別(オフライン、オンライン)、地域別 2024-2032