市場概要

吸入可能な生物製剤の世界市場は2024年に38億米ドルと推定。同市場は、2025年の43億米ドルから2034年には174億米ドルに成長し、年平均成長率は16.7%となる見込みです。喘息、嚢胞性線維症、慢性閉塞性肺疾患、肺感染症などの慢性・急性呼吸器疾患の有病率の上昇が、吸入可能な生物製剤の需要を刺激しています。

例えば、WHOによると、COPDは世界第4位の死因であり、2021年には世界全体の死因の約5%、つまり約350万人の死亡を引き起こします。このように呼吸器系に影響を及ぼす慢性疾患や感染症の有病率が高いため、効果的な吸入可能生物製剤の需要が高まっています。

吸入可能な生物学的製剤は、従来の注射可能な生物学的製剤と比較して、標的を絞った送達、迅速な作用発現、患者のアドヒアランスの改善を提供します。慢性呼吸器疾患を伴う呼吸器疾患の増加は、世界的に死因の上位を占めており、革新的な治療法の重要性が浮き彫りになっています。世界保健機関(WHO)によると、世界では毎年13%以上にあたる770万人が呼吸器疾患で死亡しています。

また、NIHは、慢性呼吸器疾患が死因の第3位であり、約400万人がこの疾患で死亡していると言及しています。急性および慢性の呼吸器疾患は、公害、高齢化、タバコの使用、遺伝などの要因によって増加しており、効果的な治療ソリューションの必要性が高まっています。さらに、世界的な保健機関は、規制政策、政府のイニシアティブ、研究開発への多額の投資を通じて、吸入可能な薬物送達を支援しています。アメリカ食品医薬品局や欧州医薬品庁などの規制機関は、満たされていない臨床ニーズに対応するため、吸入生物製剤の承認に注力しています。バイオ医薬品企業との公的機関との提携は、手頃な価格の生物製剤をさらに後押しします。これらすべての要因が相まって、同市場には有利な成長機会がもたらされるでしょう。

吸入可能な生物製剤市場は、肺/呼吸器への投与を目的とした生物製剤の開発、製造、流通に焦点を当てています。ドライパウダー吸入器、ネブライザー、ソフトミスト吸入器、定量吸入器などの装置を利用します。吸入可能な生物製剤は、特に呼吸器系に影響を及ぼす様々な慢性・急性疾患の治療に使用され、標的送達を強化し、副作用を軽減します。慢性疾患の有病率が上昇し、患者中心の治療に対する需要が高まるにつれて、市場は世界的に拡大する見込みです。

吸入可能生物製剤市場の動向

市場の成長は、スマート薬物送達システムなどの先端技術、消費者の意識の高まり、製剤の革新によって大きく刺激されています。

喘息、COPD、肺動脈性肺高血圧症などの疾患の有病率の上昇により、より迅速で、より的を絞った、効果的な治療オプションを開発する医療システムへの圧力が高まっています。

吸入可能な生物製剤は、特に小児や老人において、肺に直接投与され、全身への曝露が低減されるため、呼吸器ケアのプロトコールに使用されています。

さらに、吸入モノクローナル抗体の開発傾向が市場の成長を刺激しています。バイオ医薬品企業は、局所の炎症や免疫反応に役立つ肺ベースの生物製剤にシフトしています。IL-4やIL-13、IgE阻害剤などの吸入製剤は呼吸器送達に使用され、疾患の治療効果を向上させます。このような技術革新は副作用を最小限に抑え、薬剤のバイオアベイラビリティを向上させます。

市場は、スマート吸入器、ドライパウダー吸入器(DPI)、生物学的製剤の送達に最適化されたネブライザーシステムなど、吸入器技術における継続的な技術革新を目の当たりにしています。これらの進歩により、投与量、粒子径分布、肺の標的部位への送達をより確実に制御できるようになりました。

同様に、服薬アドヒアランスと使用パターンをリアルタイムで追跡するセンサーを備えたスマート吸入器は、慢性呼吸器疾患にとって有益です。さらに、モバイルヘルスアプリケーションとの統合は、患者の遠隔モニタリングに役立ち、医療提供者がデータ駆動型の治療計画の調整を行い、病院への受診を減らすことを可能にします。

さらに、生物製剤の乾燥形態とナノ粒子送達システムの研究の増加は、吸入可能な生物製剤の安定性と保存性を刺激しています。冷蔵を必要とする従来の液体生物製剤は、保管や輸送が容易な新しい乾燥製剤を利用することで変更することができ、遠隔地でのアクセス性が向上します。これは、医療インフラが未整備な農村部の人々に生物製剤を配布する国家保健プログラムに関連します。

最後に、戦略的提携やライセンス契約は市場の成長において重要な役割を果たしています。新規の生物製剤を開発するバイオテクノロジー企業は、送達や製剤化の課題を克服するために装置メーカーと提携しています。このような提携は、臨床開発の促進、市場参入の拡大、スマート吸入器のような先進的な薬剤と装置の組み合わせの共同開発を可能にします。また、ライセンス契約により、中小企業は大企業の商業化および規制に関する専門知識を活用することができ、イノベーションの推進と市場参入の迅速化を図ることができます。

吸入可能な生物製剤市場の分析

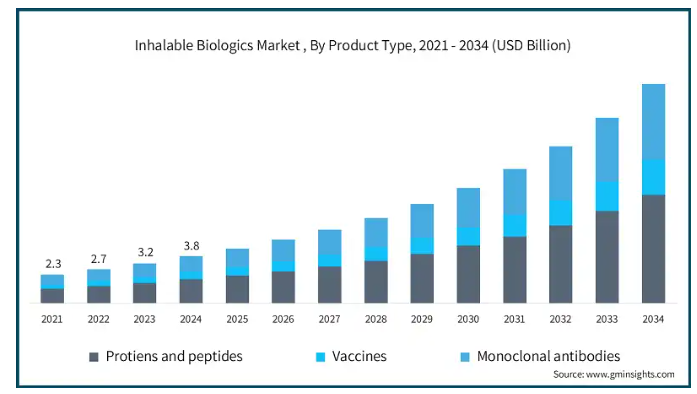

製品の種類別に見ると、世界市場はタンパク質・ペプチド、ワクチン、モノクローナル抗体に分類されます。2024年の市場規模は、タンパク質・ペプチド部門が19億米ドルを占めました。

タンパク質とペプチドは、従来の注射に代わる非侵襲的な選択肢である吸入デリバリーに対して、高い効力、特異性、生物学的活性を有しています。さらに、これらの製品が提供する迅速な作用発現と局所的な治療効果は、いくつかの疾患を標的とする吸入可能なタンパク質とペプチドの需要を刺激します。

さらに、タンパク質やペプチドは、さまざまな慢性疾患、特に呼吸器疾患や代謝疾患の治療に優れた治療効果を発揮し、市場の成長を刺激します。これらの生体分子は、喘息、慢性閉塞性肺疾患、嚢胞性線維症などの疾患を標的とする上で重要です。

さらに、呼吸器疾患の有病率の増加は、タンパク質とペプチドの使用にとって顕著な要因です。人口の増加と都市部の汚染レベルが、効果的で患者に優しいソリューションへの需要を高めています。吸入可能な生物製剤、特にタンパク質とペプチドは、高い有効性と副作用の軽減を提供するため、これらの製品に対する需要が増加しています。

呼吸器疾患の世界的な有病率の高さが、効果的な吸入可能生物製剤の需要を刺激しています。喘息、慢性閉塞性肺疾患、嚢胞性線維症などの疾患は世界的に数百万人に影響を及ぼしており、医療制度に負担をかけています。

吸入可能な生物学的製剤は、肺の炎症部位に直接作用するため、副作用の軽減とともに薬効が向上します。

さらに、呼吸器系に薬剤を直接送達するドライパウダー吸入器、定量吸入器、高度なネブライザーなどの革新的な薬物送達システムなどの技術的進歩が、このセグメントの成長をさらに促進します。

さらに、呼吸器疾患に特化した生物学的製剤への投資や研究は、市場の成長を促進します。

承認された吸入可能な生物学的製剤は好調な市場実績を示しており、呼吸器を適応症とする複数の候補が臨床試験に参加していることから、予測期間中の市場成長はさらに促進されるでしょう。

投与形態に基づき、世界の吸入可能生物製剤市場は、乾燥粉末吸入器、定量吸入器、ネブライザー、ソフトミスト吸入器に分けられます。乾燥粉末吸入器セグメントは2024年に市場を支配し、CAGR 17.1%で成長すると予測されています。

乾燥粉末吸入器(DPI)は、その優れた安定性プロファイルにより市場で高いシェアを占めており、特に生物学的製剤の投与に適しています。

コールドチェーン物流を必要とする液体製剤とは異なり、DPIは乾燥状態で生物製剤を製剤化できるため、保存性が向上し、冷蔵の必要性がなくなります。このことは、コールドチェーンのインフラが限られている遠隔地や低資源地域を含むグローバル市場をターゲットとするバイオ医薬品企業にとって特に価値があります。

さらに、DPIはネブライザーや定量噴霧式吸入器に代わる、使いやすく持ち運びが可能な薬剤であり、特に慢性疾患における患者のコンプライアンスを向上させます。

モノクローナル抗体、ワクチン、ペプチドのような治療用生物製剤の肺深部への沈着を達成する能力は、治療の可能性をさらに高め、その普及を支えています。

世界の吸入可能生物製剤市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン薬局に分けられます。2024年には病院薬局セグメントが市場を支配し、2034年には88億米ドルに達する見込みです。

病院薬局が吸入可能な生物製剤分野で大きな市場シェアを占めているのは、特殊な治療法の管理と調剤を一元的に担っているためです。

吸入可能な生物製剤は、慎重な取り扱い、投与量の正確さ、患者のモニタリングが必要なため、多くの場合、病院内で医師の管理下で投与されます。

病院薬局は、これらの複雑な治療を管理し、患者の安全性とプロトコールの遵守を確保するためのインフラと熟練した人材を十分に備えており、市場における圧倒的な存在感を示しています。

市場は、呼吸器疾患の有病率の上昇と非侵襲的治療ソリューションへの支出の増加によって刺激されています。

吸入薬物送達技術の進歩と、標的を絞った効率的な治療アプローチへの注目の高まりも市場の成長を支えています。

アメリカの市場規模は2021年に9億米ドル、2022年に10億米ドル。市場規模は2023年の12億米ドルから成長し、2024年には14億米ドルに達します。

アメリカにおける汚染レベルの増加は、鼻づまり、喘息、アレルギーなどの呼吸器系問題の増加に寄与しています。

CDCによると、成人の25.7%が季節性アレルギーを持っています。また、米国喘息・アレルギー財団によると、成人の12人に1人が喘息に苦しんでいます。

アメリカの消費者の間では、大気汚染による危険因子や呼吸器の健康への影響に対する認識が高まっており、市場の成長を後押ししています。このような意識の高まりは、予防措置を好む消費者の増加に伴い、生物製剤の需要を刺激しています。

さらに、アメリカFDAは、吸入可能な生物製剤の開発と承認を促進する役割を果たしています。FDAの規制は、希少疾病用医薬品の指定などのプログラムとともに、同国の吸入可能な治療薬市場をエスカレートさせています。

ヨーロッパの吸入可能生物製剤市場は2024年に9億6,390万米ドルを占め、予測期間中に有利な成長が見込まれます。

同地域における吸入可能な生物学的製剤の認知度と採用率の上昇に加え、呼吸器ケアと慢性疾患管理を改善するための政府のイニシアチブの増加が、同市場の成長に拍車をかけると予測されています。

さらに、ドライパウダー吸入器やナノ粒子ベースの製剤などの薬物送達技術の進歩が、患者にやさしく費用対効果の高い吸入可能な生物学的製剤の導入とともに、ヨーロッパ地域における吸入可能な生物学的製剤の需要を押し上げています。

また、この地域には主要な市場プレーヤーが存在し、市場の成長を強化しています。これらの企業は、次世代吸入可能生物製剤の開発、治療範囲の拡大、公衆衛生機関との提携などを通じて技術革新に積極的に参加し、市場の成長を促進しています。

ドイツの吸入可能生物製剤市場は、分析期間中にかなりの成長が見込まれます。

糖尿病や呼吸器疾患などの慢性疾患の有病率が上昇しているため、患者に非侵襲的な治療を提供する吸入可能な生物製剤の需要が高まっています。

2024年、ドイツでは入院を必要とする急性呼吸器感染症(ARI)の負担が持続的に高く、2023年11月には1日当たり602件のピークを記録しました。さらに、Deutsche Zentren der Gesundheitsforschungによると、ドイツでは850万人が糖尿病を患っており、約200万人が未診断の糖尿病を抱えながら生活しています。このように呼吸器疾患や代謝疾患の有病率が高いため、効果的な治療薬に対する需要が高まっています。

さらに、吸入可能な生物製剤が公的医療保険プログラムやガイドラインに統合されたことが、市場の成長を刺激しています。これにより、高コストの吸入可能な治療薬をより予測しやすい形で流通させることが可能になります。

アジア太平洋地域の吸入可能生物製剤市場は、分析期間中に17.2%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の市場は、呼吸器疾患や慢性疾患患者の増加、公衆衛生意識の高まり、都市部と農村部の両方における医療インフラの改善により急成長しています。

中国、インド、日本などの国々では、革新的な治療法に対する需要の高まり、政府主導の医療イニシアティブ、慢性疾患を対象とした病院ベースの治療プログラムの増加により、吸入可能な生物製剤の採用が加速しています。

さらに、高度な治療へのアクセスを拡大し、吸入可能な生物製剤を国民保健プログラムに組み込むことを目的とした政府の政策とともに、公的医療クリニックや専門医療センターの数が急速に増加していることも、この地域における市場の急成長に寄与しています。

中国の吸入可能生物製剤市場は大幅なCAGRで成長すると推定され、アジア太平洋市場で最も急成長している国となっています。

都市化、工業汚染、タバコの利用率の上昇に伴い、喘息やCOPDなどの慢性呼吸器疾患が同国の健康上の懸念となっています。

WHOによると、COPDだけでも中国では1億人以上が罹患しており、これは世界全体の症例のほぼ25%に相当します。このため、効果的な治療法の選択肢が強く求められています。

さらに、政府によるバイオ医薬品のイノベーションと医療インフラへの戦略的投資が市場をさらに刺激しています。健康中国2030」構想は、呼吸器の健康と国内医薬品製造を優先し、地元企業に費用対効果の高い吸入可能な生物製剤の開発を奨励しています。

さらに、中国の製薬業界は国内外の企業から資金を集め、吸入可能な生物製剤を共同開発しています。

ブラジルはラテンアメリカの吸入可能生物製剤市場をリードし、分析期間中に著しい成長を遂げます。

ブラジルは呼吸器疾患の負担が大きいです。

例えば、喘息や慢性気管支炎などの呼吸器疾患は、同国における入院原因の上位を占めており、特に小児や高齢者が影響を受けています。

Sage Journalsによると、COPDはブラジルの死因の第6位で、有病率は15.8%です。また、NIHによると、喘息は同国における入院原因の第4位であり、これが吸入可能な生物製剤の市場を刺激しています。

さらに、同国には国内外のバイオ医薬品企業が進出しており、市場の成長をさらに後押ししています。

サウジアラビアは、中東・アフリカの吸入可能生物製剤市場で最も高い成長率を達成する見込みです。

喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の罹患率が増加していることに加え、公衆衛生の向上に対する政府の取り組みも相まって、革新的な治療法に対するニーズが高まっています。

吸入可能な生物製剤は、より多くの消費者がその影響に対処するための非侵襲的なソリューションを求めているため、国内で人気を集めており、市場の拡大をエスカレートさせています。

主要企業・市場シェア

吸入可能生物製剤の市場シェア

吸入可能生物製剤業界の競争は、老舗企業、新興企業、地元企業が市場シェアを拡大しようと争っています。アストラゼネカ、エフ・ホフマン・ロシュ、テバ・ファーマシューティカル、ベーリンガーインゲルハイムのような上位4社で世界市場の約60%を占めています。これらの主要企業は、市場での存在感を高めるため、買収、事業拡大、新製品の発売など、さまざまな戦略に注力しています。

さらに、安価で手ごろな選択肢を提供することで競争を激化させている地元企業や地域企業も市場に進出しています。これらの企業はまた、市場シェアを高めるためにいくつかの成長戦略にも取り組んでいます。

吸入可能生物製剤市場の企業

吸入可能な生物製剤業界で事業を展開している著名な企業は以下の通りです:

AbbVie

AstraZeneca

Boehringer Ingelheim

CanSino Biologics

Chiesi Pharmaceuticals

F-Hoffman Roche

Kamada Pharmaceuticals

Mannkind

Merxin

Teva Pharmaceutical

United Therapeutics

アストラゼネカは、その強力な呼吸器疾患ポートフォリオと高度な薬物送達技術を活用し、同市場における主要プレーヤーです。同社は、喘息やCOPDなどの慢性呼吸器疾患に対する吸入可能な治療薬の開発に注力し、患者の利便性とアドヒアランスを高めています。2025年5月、アストラゼネカのTrixeo Aerosphereは、地球温暖化係数がほぼゼロの次世代推進剤を使用した吸入呼吸器治療薬として英国で承認されました。更新された製剤は、旧製剤との生物学的同等性を示し、安全性プロファイルも維持されました。

MannKind社は、革新的なドライパウダー製剤技術で知られる、同市場のキープレイヤーです。同社の主力製品であるAfrezzaは、吸入によって速効型インスリンを投与するもので、糖尿病管理に針を使わない選択肢を提供し、患者のアドヒアランスを向上させます。

吸入可能な生物製剤業界ニュース

2025年6月、インターテックは英国メルボーンの医薬品GMPラボを拡張し、mRNAやヌクレオチドベースの治療薬を含む吸入および経鼻生物製剤開発のサポートを強化しました。この施設のアップグレードにより、インターテックの生物製剤試験能力が強化され、医薬品開発のタイムラインが短縮されます。

2025年1月、アイコノボとロンザは、ICOone経鼻装置用に設計された、肥満を標的とする経鼻生物学的製剤の噴霧乾燥製剤を共同開発しました。焦点は、粒子径と安定性、および装置適合性の最適化です。この取り組みは、注射治療に取って代わることを目指しています。

2024年12月、マンカインド社はインドのCDSCOから成人糖尿病患者を対象とした吸入用粉末インスリン製剤Afrezzaの承認を取得しました。この承認により、世界第2位の糖尿病人口を抱えるインドで初の吸入インスリン製剤の選択肢が生まれます。

2023年3月、Stevanato社は、生物学的製剤の吸入用にResyca社のソフトミスト吸入器技術と統合したプレフィラブルガラスシリンジの開発・製造に関してResyca社と提携。この提携により、新規の吸入生物製剤のための吸入ソリューションが提供されました。

この調査レポートは、吸入可能な生物製剤市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 種類別

タンパク質およびペプチド

ワクチン

モノクローナル抗体

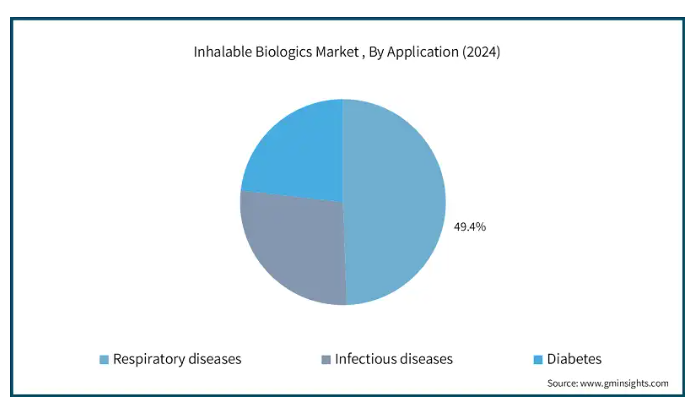

市場:用途別

呼吸器疾患

感染症

糖尿病

投与形態別市場

ドライパウダー吸入器

定量吸入器

ネブライザー

ソフトミスト吸入器

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 用途

2.2.4 剤形

2.2.5 流通チャネル

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 呼吸器疾患の有病率の上昇

3.2.1.2 非侵襲的薬物送達方法への嗜好の高まり

3.2.1.3 在宅療法や自己投与療法の需要の高まり

3.2.1.4 吸入装置と生物製剤の技術進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 特定の吸入可能生物製剤の安定性と保存期間の制限

3.2.2.2 高い開発・製造コスト

3.2.3 市場機会

3.2.3.1 新興市場における現地製造への投資の増加

3.2.3.2 アクセスと手頃な価格のための官民パートナーシップ

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 パイプライン分析

3.6 今後の市場動向

3.7 技術動向

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 タンパク質とペプチド

5.3 ワクチン

5.4 モノクローナル抗体

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 呼吸器疾患

6.3 感染症

6.4 糖尿病

第7章 2021〜2034年 投与形態別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 ドライパウダー吸入器

7.3 定量吸入器

7.4 ネブライザー

7.5 ソフトミスト吸入器

第8章 2021〜2034年流通チャネル別市場推定・予測($ Mn)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 AstraZeneca

10.3 Boehringer Ingelheim

10.4 CanSino Biologics

10.5 Chiesi Pharmaceuticals

10.6 F-Hoffman Roche

10.7 Kamada Pharmaceuticals

10.8 Mannkind

10.9 Merxin

10.10 Teva Pharmaceutical

10.11 United Therapeutics

…

【本レポートのお問い合わせ先】

レポートコード:GMI14210

- 世界の不妊治療市場(2025 – 2033):施術別、製品別、患者種類別、エンドユーザー別、地域別分析レポート

- 高温ヒートパイプの世界及び日本市場2026年:種類別(ウィッキングヒートパイプ、サーモサイフォンヒートパイプ、パルセーションヒートパイプ)

- 工業用ヘキサミンの中国市場:安定グレード、非安定グレード、その他

- 太陽光発電所の世界市場2025:種類別(独立型太陽光発電システム、系統連系型太陽光発電システム)、用途別分析

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- フィルターメッシュの世界市場2025:メーカー別、地域別、タイプ・用途別

- MIS仙腸関節固定術の中国市場:低侵襲手術、仙腸関節固定術の開腹手術

- TFTオートバイ用多機能メーターの世界及び日本市場2026年:種類別(3.5インチ以下、3.5インチ~5.5インチ、5.5インチ~7インチ)

- モバイル決済市場レポート:取引モード別(WAP(ワイヤレス・アプリケーション・プロトコル)、NFC(近距離無線通信)、SMS(ショートメッセージ・サービス)、USSD(非構造化補足サービスデータ)、その他)、用途別(エンターテインメント、エネルギー・公共事業、ヘルスケア、小売、ホスピタリティ、運輸、その他)、地域別 2024-2032

- テトラプロポキシシランの世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- 世界の創傷管理デバイス市場規模/シェア/動向分析レポート:製品種類別、創傷種類別、エンドユーザー別、地域別(~2031年)

- キンセンカ花エキスの世界及び日本市場2026年:種類別(粉状、液状)