市場概要

世界の半導体組立・テストアウトソーシング市場は、2024年に441億米ドルを占め、世界的な民生用電子機器市場の拡大、経済的で専門的なパッケージングとテストサービスへの需要、電子装置の急速な小型化により、2025年から2034年にかけて年平均成長率8.9%で成長すると予測されています。

スマートフォン、ウェアラブル機器、スマートホーム機器を含む民生用電子機器市場は、近年かつてない成長を遂げています。この爆発的な成長により、製品の信頼性と性能を確保するため、半導体業界ではOSATの組立・検査サービスの需要が高まっています。例えば、Statistaによると、世界のスマートフォン市場は15.6%近く成長し、2024年第4四半期には約3億3,100万台に達しました。これは、世界的なスマートフォン需要の高まりを強調する著しい成長です。さまざまなエンドユーザー別業界の高まる要件に対応するため、半導体業界は複雑なパッケージングやテスト要件を重視し、そのような業務をアウトソーシングしています。このような取り組みにより、OSAT組立サービスに対する継続的なニーズがあります。OSAT産業は半導体産業からの需要が増加しているため、OSATインフラへの投資が増加しています。

さらに、コスト効率の追求により、NvidiaやQualcommのような多くの半導体企業が組み立てとテストサービスをアウトソーシングするようになりました。典型的なOSATサービスを利用することで、半導体企業は、社内の組立ラインの拡張や、テストと性能監視の多段階化など、多額の資本支出を省くことができます。そのため、OSATサービスのアウトソーシングはより有益であり、運用コストをさらに最小化しています。特に、ファブレス企業の進化とOSATサービスへの継続的な依存は、後工程のアウトソーシングの許容シフトを浮き彫りにしています。推計によると、OSAT業界の大手企業の1つであるASEの2021年の売上高は21億米ドルで、前年比約41%増となり、OSAT業界全体の成長の可能性と需要を裏付けています。

電子装置の小型化により、機能性と性能の高度化、すなわち2.5Dや3D集積を利用した高度なパッケージング技術の採用が進んでいます。このような小型化は従来のアーキテクチャでは不可能であったため、新しいアセンブリおよびテストソリューションの採用が必要となりました。特に、3Dパッケージング技術は、業界がメモリと計算を一体化したより高度なプロセッシング・システムへと成熟していく中で非常に有用でした。この成長は、高度なパッケージング技術を提供するOSATサービスの重要性を示しています。OSAT市場は、小型化に不可欠な新しいパッケージング技術に対する需要の高まりにより、大きく成長しています。

半導体組立・検査アウトソーシング市場の動向

スマートフォンやノートパソコンのプロセッサに専用のAIコアやNPUコアが搭載されることで、音声認識や画像処理などのタスクに対応するオンデバイスのインテリジェンスが向上すると予想されます。エリート・チップを搭載するクアルコムやM4チップを搭載するアップルなど、多くの大手企業は、今後のフラッグシップ・チップセット向けにこのようなプロセッサに注力しています。このようなプロセッサーがアプリケーションに登場すればするほど、厳格なテストと品質管理を保証するOSATプロバイダーが必要になります。

GPUにおけるハードウェアアクセラレーテッドレイトレーシングレンダリングの実装は、プロフェッショナルおよびゲームアプリケーションにおける画像処理に革命をもたらしています。RTXシリーズのGPUが提供するリアルタイムの照明効果は、専用のレイトレーシング・コアを使用しています。OSAT業界は、レイトレーシング対応チップの特定の改良に必要な、より永続的なインフラストラクチャの開発に注力するため、これらの新しいサブマーケットに拡大すると予想されます。このような高度なチップセット設計には、効率的な組み立てラインと、要求される性能ベンチマークを満たすためのテストが必要です。

スマートウォッチ、フィットネスバンド、トラッカーなどのウェアラブル装置は世界中で人気を集めています。このような装置には、超小型でエネルギー効率の高い半導体パッケージが必要です。例えば、アップルが設計した腕時計には、高度なパッケージングを施したカスタム小型化チップが組み込まれており、これによりスリムなフォームファクターに収まるようになっています。このようなトレンドにより、ウェアラブル装置の小型化要件がますます高まる中、それに対応できる革新的なOSATパッケージング・ソリューションに対する新たな需要が生まれると予想されます。

5Gネットワークは、はるかに速いペースで世界的に展開されています。データ転送と接続性を確保するためには、より高い周波数と帯域幅で動作する半導体を使用することが不可欠です。Intelのような企業は、5Gソリューションのシグナルインテグリティと性能を厳密にテストする必要があるため、組み立てとテストがより複雑になっています。その結果、OSATプロバイダーは、テストのための新しい装置と高度な方法論への投資を開始しました。このような開発により、半導体組立テストのアウトソーシング市場全体の需要が高まると予想されます。

計算をデータソースに近づけることで待ち時間を最小化するエッジコンピューティング技術の台頭により、エッジコンピューティング業界では小型でエネルギー効率の高い半導体のニーズが浮上しています。AMDやNvidiaは、エッジに特化したプロセッサの製造にしのぎを削っている主要企業のひとつです。このような効率的なプロセッサの開発により、今後数年間は特化型OSATサービスの需要が高まると予想されます。

自動車業界における電気自動車へのシフトは、バッテリー管理、電力制御、インフォテイメントシステムにおける半導体の使用を促進しています。たとえば、クアルコムの車載用ソリューションは、電気自動車における高度な半導体のアプリケーションを紹介しています。この成長には、自動車環境条件下での広範な信頼性テストが必要です。しかし、OSATプロバイダは、自動車産業からのこれらの要件を満たすために提供範囲を広げ始めており、市場での需要が向上しています。

半導体組立テストのアウトソーシング市場分析

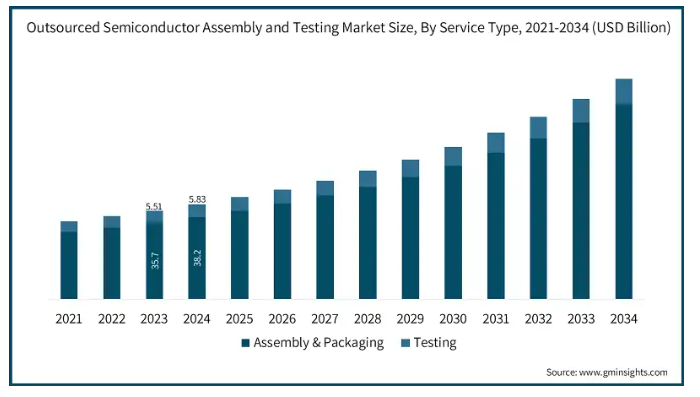

サービスの種類別に、市場はアセンブリ&パッケージングとテストに区分されます。アセンブリ&パッケージング分野は86.3%と最も高い市場シェアを占め、予測期間中のCAGRも9.1%と最も急成長している分野です。

アセンブリ&パッケージングは2024年に382億米ドルを占め、CAGR 9.1%で急成長が期待されるセグメント。AI、ハイパフォーマンスコンピューティング、その他の高度な半導体装置の進歩は、アセンブリおよびパッケージングサービスに対する新たな需要を生み出しています。大手OSATプロバイダー企業は、先進的な組立・パッケージング試験インフラへの支出を増やしています。このシフトは、アウトソーシング半導体アセンブリおよびテスト市場において、アセンブリおよびパッケージングサービスプロバイダに対する需要の高まりを強調しています。

テスト分野は2024年に58億米ドルを占め、年平均成長率は7.5%です。半導体チップセットは、信頼性を保証し、信頼性ベンチマークを達成するために、広範なテストと処理を必要とします。このような現代の複雑な要求により、生産性と経済性がより高いことが証明されているため、請負業者は特殊なOSATテストを外注する方向にシフトしています。この傾向は、増大する需要に対応するためにより適切なものとなり、OSAT市場の半導体検査産業の成長を促進しています。

パッケージングタイプ別では、アウトソーシング半導体アセンブリ&テスト市場は、ボールグリッドアレイ(BGA)パッケージング、チップスケールパッケージング(CSP)、スタックダイパッケージング、マルチチップパッケージング、クワッドフラット&デュアルインラインパッケージングに区分されます。ボールグリッドアレイ(BGA)パッケージングが42.5%と最も高い市場シェアを占め、チップスケールパッケージング(CSP)が予測期間中のCAGR 10.5%で最も急成長しています。

ボールグリッドアレイ(BGA)パッケージング分野は2024年に183億米ドルを占め、年間成長率は8.1%です。BGAパッケージは、電気的性能と熱的性能のような比類のない特性により、高性能半導体パッケージングアプリケーションに最適な選択肢となりつつあります。BGA市場は、電気通信分野やその他の関連産業の成長により急成長しています。BGAパッケージの需要増加に伴い、OSATの需要もさらに伸びると予想されます。

チップスケールパッケージング(CSP)セグメントは、2024年に100億米ドルを占め、CAGR 10.5%で成長し、市場で最も急成長しているセグメントです。CSP採用の拡大傾向は、スマートフォンなどの電子装置の小型化に関連しています。小型で高性能なCSPは、特に電子機器において、他のパッケージング・ソリューションよりも優れています。よりスリムなポータブル装置に対する消費者の需要の高まりにより、CSPベースのパッケージング市場は今後数年で成長すると予想されます。この傾向は、OSATプロバイダーを革新し、CSPの提供範囲を広げるよう促しています。

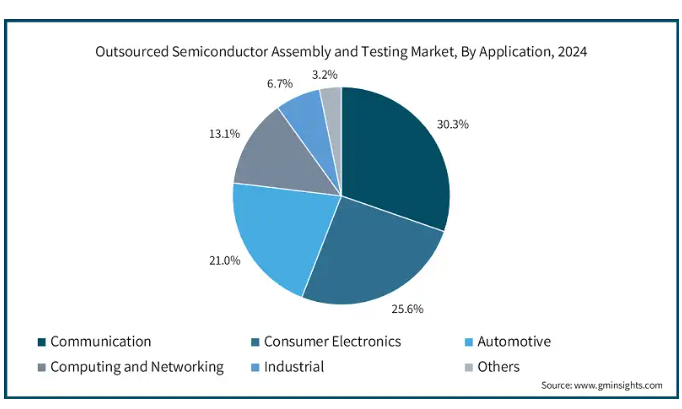

アプリケーション別に見ると、半導体組立・検査アウトソーシング市場は、通信、家電、自動車、コンピューティング・ネットワーキング、産業、その他に区分されます。通信分野が30.4%と最も高い市場シェアを占め、民生用電子分野が予測期間中の年平均成長率10.2%で最も急成長しています。

通信セグメントは2024年に133億米ドルを占め、CAGR 8.8%で成長する見込み。5Gネットワークの実装とデータ処理の高速化の必要性により、通信装置の半導体技術の高度化が進んでいます。このような通信コンポーネントは、効率と処理速度を確保するため、OSAT組立ライン内で非常に精巧に製造されています。このような通信業界における高度なデータ処理装置の採用拡大により、OSAT市場全体の需要が増加すると予想されます。

民生用電子機器セグメントは、2024年に113億米ドルを占め、年間成長率10.2%で最も急成長しているセグメントです。民生用電子機器市場は、継続的に急速な技術革新と小型化が進んでいます。例えば、携帯電話、タブレット、ウェアラブル技術は、複雑な小型センサーやディスプレイで設計・製造されています。このような民生用電子機器市場の需要に対応するため、洗練されたOSATパッケージングと検査ソリューションが大きな需要となっており、民生用電子機器市場の拡大とともにさらに成長する見込みです。

地域別に見ると、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、MEAに区分されます。2024年には、アジア太平洋地域が市場全体の39.1%以上を占めて最大の市場シェアを占め、CAGR 10.1%で成長する急成長地域でもあります。

半導体組立・検査アウトソーシング市場は米国で順調に拡大しており、CAGR 9.2%を達成し、2024年の評価額は107億米ドルに達します。米国は、国内製造を増加させ、グローバルサプライチェーンへの依存度を低下させることを目的としたCHIPS法のようなイニシアチブを通じて、国内半導体産業を強化する取り組みを強化しています。Intel、Nvidia、Micron Technologyなど多くの大手企業は、高度なパッケージングとテスト能力に向けて、アメリカに拠点を置く事業に多額の資金援助を受けています。この勢いは、アメリカにおけるOSATサービスの完全なエコシステムを構築し、アメリカを半導体組立・テストサービスの成長先として確立し、結果としてこれらのサービスに対する需要の増加を促進しています。

ドイツでは、半導体組立とテストのアウトソーシング市場が大幅に拡大しており、年平均成長率7.7%を達成し、2024年には評価額が15億米ドルに達します。ドイツはまた、欧州半導体市場のリーダーになるために躍進しており、ドイツのOSAT能力を向上させるために大規模な投資が必要です。自動車や産業用電子機器におけるドイツの強力な産業基盤が、高度な半導体パッケージングとテストサービスの需要を促進しています。ドイツ企業と多国籍半導体企業のパートナーシップは、パッケージングとテストにおける先端技術によるイノベーションを促進し、OSAT市場を成長させ、ドイツを将来の成長にとって重要な市場にしています。

中国では、半導体組立・テストアウトソーシング市場が拡大しており、年平均成長率11.4%を達成し、2024年の評価額は66億米ドルに達します。中国は、ファーウェイなどの企業による国内チップ生産施設の設立など、半導体製造の自給自足を積極的に推進しており、これは外国技術への依存度を下げることを目的としています。このイニシアチブは、OSATサービスからなる総合的な地域供給エコシステムを育成するための政府の政策や支出によっても支えられています。国内での組立・テスト能力の成長は、中国におけるOSATの状況を急速に進化させ、より大きな国際競争力と拡大への準備を整えています。

日本の半導体組立・検査アウトソーシング市場は着実に拡大しており、年平均成長率は10.5%、2024年の評価額は27億米ドルに達します。日本は、高度なパッケージングやテストのような先進的な領域に関して、技術への理解を生かして半導体産業で躍進しています。株式会社ディスコは、AIやその他の高性能コンピューティングチップに対する市場のニーズの高まりから利益を得ている日本企業の一例です。革新的で優れた品質を重視する日本は、OSATサービスを強化し、世界の半導体組立・検査市場における影響力を高めています。

韓国では、半導体の組立とテストのアウトソーシング市場が急速に拡大しており、年平均成長率8.9%を達成し、2024年には16億米ドルに達します。サムスンやSKハイニックスのような韓国の大手企業の多くは、韓国が半導体分野の強国になることを目指しているため、この地域内でOSATの拡大に取り組んでいます。市場需要の変化や中国、アメリカとの国際貿易摩擦などの困難の中、韓国のOSATの革新とインフラ整備はその成長において明らかです。高品質の電子製品に集中する韓国は、この地域のOSAT市場のさらなる成長に貢献するでしょう。

中東・アフリカ(MEA)地域は、再生可能エネルギーの統合と送電網の近代化にますます重点を置いており、この地域の先進ハイブリッド・コンデンサ市場に新たな市場機会を生み出しています。一例として、アラブ首長国連邦のMasdarは、エネルギー・アクセスとその持続可能性を改善するため、アフリカの再生可能エネルギー・プロジェクトに積極的に投資しています。これらのプロジェクトでは、再生可能エネルギー源に関連する変動を平滑化するために、高度なエネルギー貯蔵システムが必要になります。ハイブリッド・キャパシタは、その急速な充放電サイクルと耐久性から、増大するエネルギー貯蔵要件を満たすのに理想的です。MEAの金融センターであるサウジアラビア、アラブ首長国連邦、カタールなどの国々がエネルギーの多様化とインフラの拡張に力を入れている現在、ハイブリッド・キャパシタの採用が増加し、この地域がより強靭で持続可能なエネルギー・システムへと移行する一助となることが予想されます。

主要企業・市場シェア

半導体組立・検査アウトソーシング市場シェア

OSAT業界は競争が激しいため、適度に統合されています。大小さまざまなプレーヤーが市場シェアを維持・拡大するためにしのぎを削っています。ASE Technology Holding Co. Ltd.、Amkor Technology Inc.、ChipMOS Technologies Inc.、Powertech Technology Inc.、King Yuan Electronics Co. Ltd.、Amkor Technology Inc.、ChipMOS Technologies Inc.、Powertech Technology Inc.、King Yuan Electronics Co. Ltd.が市場リーダーです。

戦略的投資により、同地域での事業競争力が強化。上記の企業は、新しい高度なパッケージング技術、地理的拡大、戦略的提携に積極的に投資することで優位性を獲得しているようです。Amkorはまた、2024年にベトナムに自動車および5G顧客向けの大量生産バリュー支店を建設する計画を持っており、ASEは2.5Dおよび3D先端パッケージングラインを拡張しています。これらの革新的な動きは、変化し続ける半導体環境におけるリーダーシップを保証するものです。

半導体組立・検査市場のアウトソーシング企業

同市場に参入している主な企業は以下の通り:

ASE Technology Holding Co. Ltd

Amkor Technology Inc.

ChipMOS Technologies Inc.

Powertech Technology Inc.

King Yuan Electronics Co. Ltd

ASE Technology Holding Co. Ltd.は、その高度なパッケージング・イノベーションと能力を持続的に活用することができます。最近、ASE Technologyは、正式なESGとサプライヤー評価を取り入れながら、2.5Dと3Dパッケージの提供を拡大しています。開発への投資、継続的なプロセス改善、サプライチェーンとの連携により、持続可能性を定義したオペレーショナル・エクセレンスと請負業者の持続可能なオペレーション改善を活用し、激しいOSATグローバル市場競争を回避しています。

半導体組立・検査アウトソーシング業界ニュース

2025年2月、ASEテクノロジーはマレーシアのペナンに5番目のチップパッケージングおよびテスト施設を開設し、GenAIのような次世代アプリケーションをサポートする製造能力を大幅に拡大しました。

2025年4月、アムコー・テクノロジーとTSMCがアリゾナ州ピオリアに建設予定の施設で高度なパッケージングとテストサービスで協力する覚書に調印し、アメリカの半導体エコシステムが強化されました。

2025年4月、チップモス・テクノロジーズは、半導体テストサービスの旺盛な需要を反映し、3月の売上高が前年同期比5.1%増、2025年第1四半期は2.1%増となったと発表。

2025年1月、Powertech Technologyは、2025年第2四半期からのメモリバックエンド需要の復活を予測し、DRAMとNANDのパッケージングとテストサービスに明るい見通しを示しました。

この調査レポートは、半導体アセンブリとテストのアウトソーシング市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)を以下のセグメント別に推定・予測しています:

市場, サービス種類別

アセンブリ&パッケージング

テスト

市場:パッケージング種類別

ボールグリッドアレイ(BGA)パッケージング

チップスケールパッケージング(CSP)

スタックダイパッケージング

マルチチップパッケージング

クワッドフラットおよびデュアルインラインパッケージング

市場, アプリケーション別

通信機器

電子機器

自動車

コンピューティングおよびネットワーキング

産業用

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.1.3 産業への影響

3.2.1.3.1 供給サイドへの影響

3.2.1.3.1.1 価格変動

3.2.1.3.1.2 サプライチェーンの再編

3.2.1.3.1.3 生産コストへの影響

3.2.1.3.2 需要側への影響

3.2.1.3.2.1 最終市場への価格伝達

3.2.1.3.2.2 市場シェアの動態

3.2.1.3.2.3 消費者の反応パターン

3.2.1.4 影響を受ける主要企業

3.2.1.5 業界の戦略的対応

3.2.1.5.1 サプライチェーンの再構成

3.2.1.5.2 価格・製品戦略

3.2.1.5.3 政策への関与

3.2.1.6 展望と将来の考察

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 5Gインフラの拡大

3.3.1.2 カーエレクトロニクスの進歩

3.3.1.3 民生用電子機器の普及

3.3.1.4 コスト効率の高い製造ソリューションへの需要

3.3.1.5 小型化と高度なパッケージング技術

3.3.2 落とし穴と課題

3.3.2.1 厳しい品質・信頼性基準

3.3.2.2 高い設備投資要件

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 ペステル分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021~2034年サービス種類別市場予測・推計(百万米ドル)

5.1 主要動向

5.2 アセンブリ&パッケージング

5.3 検査

第6章 2021年~2034年 パッケージング種類別市場予測・金額(百万米ドル)

6.1 主要動向

6.2 ボールグリッドアレイ(BGA)パッケージング

6.3 チップスケールパッケージング(CSP)

6.4 スタックダイパッケージング

6.5 マルチチップパッケージング

6.6 クワッドフラットパッケージングとデュアルインラインパッケージング

第7章 2021~2034年市場予測:用途別(百万米ドル)

7.1 主要動向

7.2 通信機器

7.3 民生電子機器

7.4 自動車

7.5 コンピューティングとネットワーキング

7.6 産業用

7.7 その他

7.8 サービス

第8章 2021~2034年地域別市場予測・推計(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 ウアイ

第9章 企業プロフィール

9.1 ASE Technology Holding Co. Ltd

9.2 Amkor Technology Inc.

9.3 Powertech Technology Inc.

9.4 ChipMOS Technologies Inc.

9.5 King Yuan Electronics Co. Ltd

9.6 Formosa Advanced Technologies Co. Ltd

9.7 Jiangsu Changjiang Electronics Technology Co. Ltd

9.8 UTAC Holdings Ltd

9.9 Lingsen Precision Industries Ltd

9.10 Tongfu Microelectronics Co.

9.11 Chipbond Technology Corporation

9.12 Hana Micron Inc.

9.13 Integrated Micro-electronics Inc.

9.14 Tianshui Huatian Technology Co. Ltd

…

【本レポートのお問い合わせ先】

レポートコード:GMI14162

- 世界のリードレス型ペースメーカー市場(2026年~2033年):チャンバー別(シングルチャンバー、デュアルチャンバー)、ブランド別(Micra VR・VR2、Micra AV・AV2、Abbott Aveir DR、Abbott Aveir VR)、用途別、地域別

- 合成クリオライトの世界市場

- 視覚補助装置の世界及び日本市場2026年:種類別(ハンドヘルド型、ヘッドマウント型)

- エチレンオキシド滅菌装置の世界及び日本市場2026年:種類別(大規模、中規模、小規模)

- 800G高速銅ケーブルの世界及び日本市場2026年:種類別(DAC、AEC、ACC/LACC)

- セルフチェックアウト式キオスクの世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- 医療用ドライフィルムプリンターの世界及び日本市場2026年:種類別(レーザー熱画像、直接熱画像)

- アジルサルタンメドキソミルカリウムの世界市場2025:種類別(20mg、40mg、80mg)、用途別分析

- イソシアネートエチルの世界及び日本市場2026年:種類別(工業用(95~99%)、高純度(99~99.9%)、超高純度(99.9%以上))

- 世界のエアゾール治療市場(2024 – 2031):製品種類別、定量噴霧式吸入器、エンドユーザー別、用途別、地域別分析レポート

- 耕作者シェアの中国市場:チゼル、三角、リバーシブル

- 世界の濁度カーテン市場