市場概要

テザードローンの世界市場規模は、2024年に2億8490万米ドル、数量は6860台となり、2025年から2034年にかけて年平均成長率5.8%で成長すると予測されています。テザー型ドローンの需要は、防衛・国土安全保障分野での採用拡大、監視・偵察システムの高い需要により大幅に増加しています。

トランプ政権による関税措置、特に中国の技術部品に対する関税措置は、テザードローンのサプライチェーンに大きな影響を与えました。テザー・ドローン分野の企業は、ドローンシステムの製造に使用される輸入電子機器、センサー、通信モジュールに依存しており、これらの部品が関税賦課の影響を受け、市場の成長が停滞しました。関税の結果、研究開発投資が一時的に減速し、技術に依存する中小企業が制約を受け、テザー・ドローンの商業化のペースが鈍化しました。

防衛と国土安全保障分野は、常時監視、戦術的通信、エリアセキュリティの必要性が高いため、テザー型ドローンの主要な成長ドライバーであり続けています。テザー付きドローンは、リアルタイムのデータ伝送による継続的な飛行能力を提供するため、境界防衛、国境監視、偵察活動に最適です。国防セキュリティインフラへの巨額の政府支出が需要を推進しています。スタティスタによると、アメリカ国土安全保障省の支出は

国土安全保障省の支出は2024年には1342億2000万米ドルに達すると予測されており、これは監視やテロ対策に特化した技術に重点が置かれていることを表しています。同時に、世界の軍事費は2023年に前例のない2兆4,400億ドルに急増し、防衛技術革新への資金提供や、繋留型ドローンを含む空中早期警戒システムに重点が置かれています。このような投資は、防衛活動において国内外で使用される洗練されたテザー・ドローン・システムの展開を強化する可能性が高い。

テザー・ドローンは、リアルタイムで安定した継続的な監視が可能なため、緊急対応や災害管理で活用されています。これらのドローンは、山火事の追跡、洪水の評価、捜索・救助活動、災害後の損害評価などに役立ちます。従来のドローンとは異なり、テザーシステムはバッテリーの制限なしに長時間空中に留まる能力を備えており、これは長期化する緊急事態において非常に重要です。さらに、迅速な展開と安全なテザー運用により、有人飛行や地上チームが運用上の脅威となる悪条件に最適です。

テザー・ドローンの市場動向

人工知能の統合は、テザー型ドローン産業における顕著な傾向を示しています。人工知能(AI)と自動化技術の統合は、意思決定と操作効率を向上させます。AI分析によるリアルタイムの画像認識、自律的な飛行制御調整、異常検知は、現代のテザー付きドローンシステムの標準になりつつあります。これらの機能により、ユーザーはより正確な監視やデータ処理を行うことができ、運用中の人的介入を減らすことができます。また、自動発射・回収システムとスマートな飛行経路管理により、展開時間を短縮し、過酷な環境での信頼性を高めています。

この傾向は、AIプロバイダーと協力し、自律飛行、物体認識、状況変化への適応が可能で、運用効率と状況認識の強化に重点を置いた先進的なドローンの開発に投資することができるため、プレーヤーに新たな機会を創出することが期待されます。このような新製品の導入は、他の競合他社と比較して自社製品を差別化するのに役立ちます。

小型化されたモジュール式ペイロードの導入は、プラットフォームの汎用性を高めることを目的とした、テザー・ドローン市場における注目すべき発展です。各社は、EO/IRカメラ、通信リレー、レーダーモジュールなど、ミッション要件に応じて簡単に交換できるプラグアンドプレイのペイロードシステムを提供しています。この汎用性により、防衛、災害対応、重要インフラの偵察などの分野で、より高い運用柔軟性が実現します。さらに、軽量素材と小型電子機器の改良により、ドローンは耐久性や安定性を損なうことなく、より高度なセンサーを搭載できるようになっています。

テザー型ドローンの市場分析

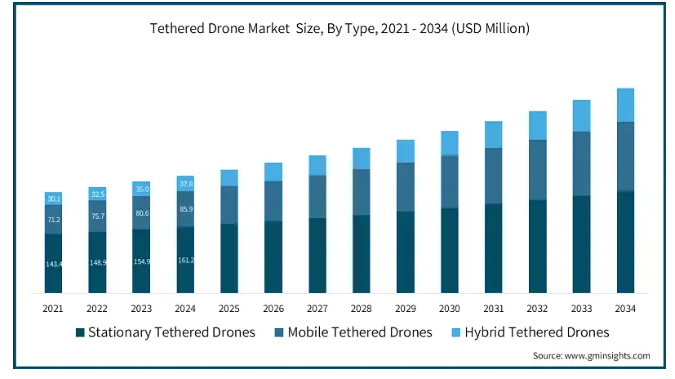

種類別では、定置式テザー型ドローン、移動式テザー型ドローン、ハイブリッドテザー型ドローンに分類。

定置式テザー型ドローン市場は、2034年までに2億4780万米ドルに達すると予測。定置型テザードローンは、継続的な監視を維持できるため、軍事基地、大規模な公共の集まりの監視、または重要なインフラの監視に使用されることが増えています。運用コストの低さと信頼性の向上、GPSが遮断された環境での運用能力がユーティリティを後押ししています。

ハイブリッドテザードローン市場は、予測期間中にCAGR 8.1%で成長すると予測されています。ハイブリッドテザー型ドローンは、テザーモードとアンテザーモードを切り替えることができ、異なる種類のミッションに機動性と耐久性を提供するため、高い需要があります。この柔軟性は、迅速な対応と対になった耐久性を必要とする軍事用途や緊急用途を支援します。電源システム管理と自動化されたテザー技術の進歩は、マルチドメインの運用環境における革新と採用を促進しています。

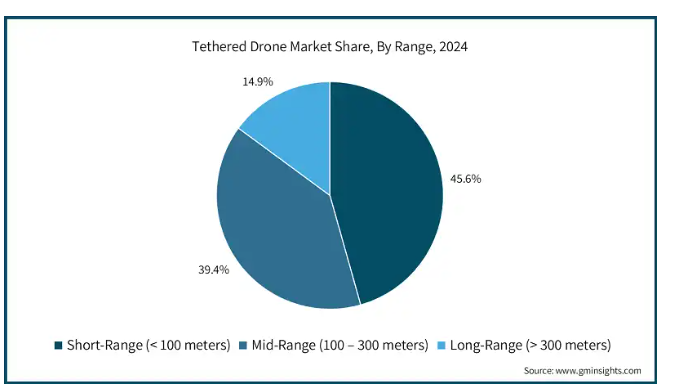

テザー付きドローン市場は、飛行距離別に短距離(100メートル)、中距離(100~300メートル)、長距離(300メートル超)に分類。

短距離(100メートル)市場は、予測期間中にCAGR 3.1%で成長すると予測。短距離テザー付きドローンは、その迅速な展開能力により、都市監視やイベント監視での使用に人気が高まっています。これらのドローンは、そのデザイン、使いやすさ、法執行、緊急対応、インフラ点検での使用における利便性から、局所的なオペレーションに特に有用です。

長距離(300m以上)市場は、2034年までに1億450万米ドルに達すると予測。長距離テザー付きドローンは、持続的な監視や広域監視に採用されることが増えています。軍事基地、国境管理、大規模産業施設などで、高高度からの状況把握を支援し、長時間の電力供給とデータ伝送を中断しません。

テザー付きドローン市場は、配備形態によって、ポータブル/マン・ポータブル・システム、車両搭載型システム、固定地上局ベース・システム、海上アプリケーションに分類されます。

ポータブル/マンポータブルシステム市場は、2024年に39.9%を占めました。マンポータブルのテザー付きドローンは、軽量で展開が容易なため人気を集めています。これらのドローンは、地上部隊や救助対応者が最小限のロジスティクス要件で空中リアルタイム可視化を実現できるため、戦術作戦、移動監視、前線防衛に適しています。

車両搭載型システム市場は、予測期間中にCAGR 9.1%で成長すると予測されています。車両搭載型のテザー付きドローンは、モバイルコマンドと監視でますます人気が高まっています。戦術車両または商用車両に統合されたこれらのシステムは、移動中または静止中に中断のない空中カバーを提供し、軍事パトロールや大規模なイベント監視を支援します。

テザー・ドローン市場は、技術統合の観点から、AI対応テザー・ドローン、コンピュータ・ビジョン強化システム、自動発射・回収システム、リアルタイム・エッジ・コンピューティング・システム、暗号化通信・サイバーセキュリティ機能、その他に分類されます。

AI対応テザー型ドローン市場は2024年に12.2%。AI対応テザー付きドローンは、リアルタイム分析、物体検出、自律追跡の領域を変革しています。これらのドローンは、低いオペレータ制御で予測監視と高度な脅威検出を可能にすることにより、防衛および商業産業における運用効率を支援します。

暗号化通信とサイバーセキュリティ機能市場は、予測期間中にCAGR 3.7%で成長すると予測されています。データセキュリティに関する懸念の高まりが、暗号化通信とサイバーセキュリティ機能を備えたテザー付きドローンの需要を促進しています。これらの機能は、特に防衛、重要インフラ、企業監視分野での機密データ転送において重要です。

テザー付きドローン市場は、用途別に、防衛・セキュリティ、公共安全・緊急対応、商業・産業、環境モニタリング、その他に分類。

防衛&セキュリティ市場は、2024年に49.8%を占めています。テザー付きドローンは、偵察、ミッションのオーバーウォッチ、および境界警備のために防衛に広く統合されています。継続的な空中監視の提供により、これらのドローンは、前方作戦基地や国土安全保障活動のための防衛に不可欠です。

商業・産業用市場は、予測期間中にCAGR 9.1%で成長すると予測されています。産業・商業分野では、テザーUAVは施設監視、イベント警備、通信に使用されています。主な応用分野には、ライブ放送、周辺監視、臨時通信ネットワークなどがあります。自動化されたインテリジェントインフラストラクチャにおける需要の増加は、堅牢なデータ接続のための高耐久性エアボーン・プラットフォームの需要を煽ります。

2024年のテザー付きドローン市場では、アメリカが87.6%のシェアを占めています。米国では、国防支出と国土安全保障プログラムの増加が、継続的な監視、国境パトロール、緊急対応に重点を置いたテザー型ドローンの取得を促進しています。国内ベンダーの技術革新と奨励的な政府調達政策により、アメリカは先進的なテザーUAS市場の最前線に位置し続けています。

ドイツのテザー型ドローン市場は、予測期間中にCAGR 5.6%で成長すると予測。ドイツでは、国境警備や重要インフラ保護のためのテザー型ドローンの利用が活発化。NATO主導のISR作戦への参加や、民間・軍事分野でのデュアルユースアプリケーションが牽引役となっています。政府出資のスマート監視プログラムと公共安全近代化イニシアティブが、テザー付きドローンシステムの需要をさらに促進しています。

中国のテザー付きドローン市場は予測期間中にCAGR 7.7%で成長すると予測。国内の防衛産業のアップグレード、スマートシティへの投資、産業監視の要件が中国のテザードローン市場の成長を刺激。電源と自動化における革新は、地元メーカーによって積極的に進められています。加えて、地政学的緊張の高まりは、拡張された国境監視と軍事基地間の戦術的通信のためのテザー・ドローンの使用を加速しています。

2024年のテザー型ドローン市場における日本のシェアは13.1%。特に自然災害へのエクスポージャーが高い日本では、災害回復力とインフラ監視がテザー型ドローンの主要成長分野。特に地方における緊急対応や通信バックアップのための無人システムの配備を支援する政府によるプログラムが投資を促進しています。地域の研究開発努力の中心は、軽量で長耐久性のドローン技術。

インドのテザー付きドローン市場は予測期間中CAGR 11.8%で成長する見込み。インドでは、防衛国境監視や国土安全保障にテザードローンの利用が進んでいます。Make in India」の下、政府はドローンの現地生産を推進しており、災害管理当局は洪水や地震への対応、群衆統制のためにテザーシステムを模索しています。市場の拡大は、規制緩和によってさらに促進されています。

2024年のテザー付きドローン市場でUAEが占めるシェアは31%。UAEは、国境監視、石油施設の保護、イベント監視のためにテザー付きドローンの採用が増加しています。スマートシティ構想や国家安全保障のニーズに後押しされ、同国は次世代空中プラットフォームへの投資を推進。国際的な防衛請負業者と国内のイノベーション・ハブとの提携も、テザー・ドローン技術の採用を後押ししています。

サウジアラビアのテザー式ドローン市場は、予測期間中に年平均成長率5.5%で成長すると予測されています。サウジアラビアは、国境監視の強化と重要なエネルギーインフラの安全確保にテザー型ドローンをユーティリティ。政府のビジョン2030のアプローチは、防衛の近代化と技術的自立の達成を優先しており、採用を促進しています。国内の航空宇宙能力への投資と並んで、国際的なドローンメーカーとの協力は、市場の成長を形成する主要な傾向です。

主要企業・市場シェア

テザー型ドローン市場シェア

テザー型ドローン産業は、既存グローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在し、競争が激しい。主な参入企業は、Bharat Electronics、Elistair、Easy Aerial、Teledyne FLIR LLCの4社で、市場シェアは合計で14%。

テザー・ドローン市場には、既存の防衛請負業者と、新興市場への革新と拡大を追求するドローン技術専門企業の両方が含まれています。各社は、製品の差別化を強化するために、AI技術を活用するとともに、耐久性とペイロードの柔軟性を向上させています。防衛、法執行、救急サービスとの戦略的パートナーシップは、実世界のシナリオでの展開を加速するために一般的です。さらに、各社は、現地生産への投資、サプライチェーンの柔軟性の向上、進化する航空規制の遵守を徹底することで、自社のポジショニングを固め、地域特有の運用ニーズに適切に取り組んでいます。

テザー・ドローン市場の企業

この業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Acecore Technologies

Aerial IQ

Bharat Electronics

Easy Aerial

Elistair

FlyFocus

Fotokite

Elistairの戦略は、防衛、法執行、および重要なイベントの監視用に設計された、高耐久性でミッションに対応可能なテザー付きドローンシステムの開発に重点を置いています。同社は、Orionシリーズに代表される製品のイノベーションを優先する一方、国際的なパートナーシップやNATO規格への準拠に取り組むことで、グローバルなリーチを拡大し、高度な戦術的ISRのニーズに対応しています。

Zenith社は、軍事、緊急対応、産業用途で飛行時間の長いカスタム設計のテザー式空中プラットフォームに重点を置いています。Zenithは、モジュール式のペイロードと電力効率を通じて、機敏で堅牢なソリューションを提供することを目指しています。アメリカの防衛機関との戦略的協力も国内市場の成長を可能にしています。

テザー・ドローン業界ニュース

2025年2月、エリステアはMilrem Roboticsと共同で、同社のKhronos小型テザー式無人航空機システム(UAS)を同盟軍に供給する契約を獲得。この契約には、Khronosドローンの納入だけでなく、第一線のスペア、オペレータートレーニング、サポートも含まれています。

2023年9月、ドローンエボリューションはロンドンで開催されたDSEI 2023で、新しいテザー式無人航空機(UAV)であるセンチネルを発表しました。センチネルは英国で設計・製造されています。その技術的焦点は、永続的な監視、特にITと通信、監視と偵察(ISR)活動、部隊保護、イベントセキュリティ、通信再放送のための迅速な応答です。

この調査レポートは、テザー付きドローン市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(単位)の推計と予測を掲載しています:

市場, 種類別

定置型テザー式ドローン

モバイルテザー式ドローン

ハイブリッドテザー式ドローン

市場:航続距離別

短距離(100メートル)

中距離(100〜300メートル)

長距離(300メートル以上)

市場:展開モード別

ポータブル/マン・ポータブル・システム

車両搭載型システム

地上局固定型システム

海上用

市場、技術統合別

AI対応テザー・ドローン

コンピュータビジョン強化システム

自動発射・回収

リアルタイムエッジコンピューティングシステム

暗号化通信とサイバーセキュリティ機能

その他

市場、アプリケーション別

防衛・セキュリティ

国境監視

軍事通信

戦術作戦

その他

公共安全・緊急対応

レスポンス

災害監視

消防支援

群衆監視

その他

商業・工業

インフラ・資産検査

放送・報道

レクリエーション

その他

環境モニタリング

大気質測定

野生動物観察

自然災害評価

その他

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1.1 サプライチェーンの再構成

3.2.4.1.2 価格・製品戦略

3.2.4.1.3 政策への関与

3.2.5 展望と将来の考察

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 航空モニタリング・ソリューションに対する規制支援

3.3.1.2 防衛・国土安全保障分野での採用拡大

3.3.1.3 産業インフラ監視ニーズの拡大

3.3.1.4 災害管理および緊急対応への展開の増加

3.3.1.5 スマートシティや公共安全への投資の拡大

3.3.2 業界の落とし穴と課題

3.3.2.1 限られた機動性と運用範囲

3.3.2.2 地上電源への依存

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 ペステル分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(百万米ドル・台数)

5.1 主要動向

5.2 定置式テザー型ドローン

5.3 モバイルテザー型ドローン

5.4 ハイブリッドテザー型ドローン

第6章 2021〜2034年レンジ別市場推定・予測(百万米ドル・台数)

6.1 主要トレンド

6.2 短距離(100メートル未満)

6.3 中距離(100〜300メートル)

6.4 ロングレンジ(300メートル超)

第7章 2021~2034年展開モード別市場予測(百万米ドル・台数)

7.1 主要トレンド

7.2 ポータブル/マン・ポータブル・システム

7.3 車両搭載型システム

7.4 地上局固定型システム

7.5 海上システム

第8章 技術統合別市場予測:2021〜2034年(百万米ドル・台数)

8.1 主要トレンド

8.2 AI対応テザードローン

8.3 コンピュータビジョン強化システム

8.4 打ち上げと回収の自動化

8.5 リアルタイムエッジコンピューティングシステム

8.6 暗号化通信とサイバーセキュリティ機能

8.7 その他

第9章 2021~2034年用途別市場予測(百万米ドル・単位)

9.1 主要動向

9.2 防衛・セキュリティ

9.2.1 国境監視

9.2.2 軍事通信

9.2.3 戦術作戦

9.2.4 その他

9.3 公共安全・緊急対応

9.3.1 緊急対応

9.3.2 災害監視

9.3.3 消防支援

9.3.4 群集監視

9.3.5 その他

9.4 商業・産業

9.4.1 インフラ・資産点検

9.4.2 放送・報道

9.4.3 レクリエーション

9.4.4 その他

9.5 環境モニタリング

9.5.1 大気環境測定

9.5.2 野生動物観察

9.5.3 自然災害評価

9.5.4 その他

9.6 その他

第10章 2021年~2034年 地域別市場予測・予測 (百万米ドル・単位)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Acecore Technologies

11.2 Aerial IQ

11.3 Bharat Electronics

11.4 Easy Aerial

11.5 Elistair

11.6 FlyFocus

11.7 Fotokite

11.8 Hoverfly Technologies

11.9 Maverick Drones and Technologies

11.10 Menet Aero

11.11 Mistral Solutions

11.12 Spooky Action

11.13 Teledyne FLIR

11.14 Unmanned Systems and Solutions

11.15 Volarious

11.16 Yuneec International

11.17 Zenith Aerotech

…

【本レポートのお問い合わせ先】

レポートコード:GMI14178

- 自動車用オイルシールの世界及び日本市場2026年:種類別(シングルリップ、ダブルリップ)

- リアルタイム位置情報システム(RTLS)のグローバル市場規模は2024年に58億4000万ドル、2030年までにCAGR 18.6%で拡大する見通し

- 中古品の世界市場規模は2035年までにCAGR 17.2%で拡大する見通し

- 世界の家具用プラスチック市場(2025 – 2030):プラスチック種類別、組成別、家具種類別、用途別、最終用途別、地域別分析レポート

- 縦型インスタントミキサーの世界市場

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2020年~2025年、予測(~2030年)

- 電動爆竹の世界市場2025:メーカー別、地域別、タイプ・用途別

- エネルギー材料の世界市場(2026~2033):市場規模、シェア、動向分析

- 世界の在宅薬物乱用(DOA)検査市場(2025 – 2033):製品別、薬物種類別、エンドユーザー別、地域別分析レポート

- 超軽量航空機の中国市場:シングルシート、2シート

- 世界のAl型画像解析市場規模レポート:展開形態別、技術別、エンドユーザー別、地域別(~2030年)

- ローライトイメージングの世界市場規模は2034年までにCAGR 11.6%で拡大する見通し