市場概要

光ファイバジャイロスコープの世界市場規模は、2024年に13億米ドル、数量は268.3千台で、CAGR 4.9%で成長し、2034年には21億米ドルに達すると予測されています。市場の成長は、自律走行車の急速な拡大と相まって、防衛・航空宇宙分野での需要の増加などの要因によるものです。

防衛および航空宇宙産業における需要の増加は、光ファイバジャイロスコープ市場の主な成長要因です。例えば、2023年の世界の航空機保有数は28,398機で、北米の航空宇宙サービスの市場規模は1兆米ドルと評価されています。FOGは、ミサイル誘導、無人航空機(UAV)、潜水艦・海軍システム、航空機・ヘリコプターなどの軍事プラットフォームにおける慣性航法システムに不可欠です。

さらに、これらのFOGは、可動部品がない、電磁干渉(EMI)に対する耐性がある、精度が高い、長期安定性があるなど、さまざまな利点があるため、防衛用途ではリングレーザージャイロスコープやMEMSジャイロスコープなどの代替品よりも優れています。

自動運転車やドローンを含む自律走行車の急速な拡大も、光ファイバジャイロスコープ市場の主要な成長要因の1つです。FOGは、優れた精度、フェイルセーフの冗長性、耐振動・耐衝撃性を提供し、オフロードAVや宅配ドローンなどのダイナミックな環境でのバックアップと信頼性を保証します。

また、Waymo、Cruise、TuSimpleなどの複数の企業が、全天候型の信頼性とコスト削減のためにFOG支援ナビゲーションに多額の投資を行っています。MEMSジャイロスコープが低コストアプリケーションに対応する一方で、FOGは安全性が重要な自律型ナビゲーションのゴールドスタンダードとしての地位を維持し続け、力強い成長を確実なものにしています。

光ファイバジャイロ市場の動向

メーカーは、かさばるファイバーコイルをチップスケールシリコンフォトニクスに置き換えてサイズと重量を減らすことをますます重視するようになっています。メーカーは、レーザー、変調器、検出器などの複数の光学コンポーネントを1つのチップに集積しており、ドローン、ウェアラブルNAVシステム、衛星に不可欠な小型、軽量、電力効率の高いFOGの製造を可能にしています。

市場のもう1つの重要なトレンドは、多軸FOGへのシフトです。これは、センシングを1つのモジュールに統合し、サイズと複雑さを大幅に削減します。これらのシステムは、スペースと重量が重要な自律走行車、UAV、ミサイルに広く使用されています。この傾向は、特に防衛やロボット分野での、より小型で高性能な慣性航法システムに対する需要の高まりによってさらに後押しされています。

温度シフト、振動、ドリフトを動的に補正してFOGの精度を高めるAIの統合が進んでいることも、市場の主要な傾向です。機械学習モデルは、リアルタイムのセンサーデータを分析して誤差を予測・修正し、手動校正への依存をさらに低減します。例えば、Optic gyro社やSafran社などの新興企業は現在、AIをFOGファームウェアに直接組み込んでおり、較正にかかる時間をさらに70%短縮しています。この傾向は、自動運転車からGPSが使えない場所での軍事用UAVの運用に至るまで、常に正確さが要求される自律システムにとって特に重要です。

光ファイバージャイロスコープ市場分析

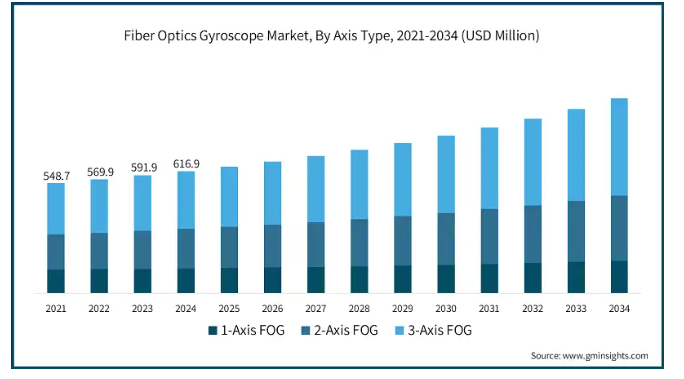

光ファイバジャイロ市場は、軸の種類別に1軸FOG、2軸FOG、3軸FOGに分類されます。

3軸FOGが最大市場で、2024年の市場規模は6億1690万米ドル。3軸FOGは、X、Y、Z、センシングを1つのユニットに統合し、サイズと重量の軽減を支援。また、極超音速ミサイルや次世代航空機のような軍事近代化プログラムへの重点の高まりは、多軸精度を必要とするため、防衛用途での3軸FOGの採用をさらに促進しています。さらに、自律型ドローンやeVTOLの台頭は、都市型エアモビリティや配達用ドローンの完全な高度制御を保証するために、3軸FOGの需要をさらに促進しています。3軸FOGの初期コストは高いものの、これらのシステムは複数の単軸ユニットと比較して長期的なメンテナンスを削減し、このセグメントの成長にさらに貢献しています。

2軸FOGは、予測期間中にCAGR 5.2%で成長すると予測。このセグメントの成長を後押ししているのは、コスト重視のナビゲーションに対する需要の高まりであり、2軸FOGは性能と手頃な価格のバランスにより、商用UAVや産業用ロボットの間で急速に普及しています。さらに、これらのFOGシステムは、ジンバルシステム、衛星アンテナ、ロールやピッチの安定化が重要な海軍プラットフォームなど、さまざまな安定化アプリケーションで使用されています。さらに、船舶航行や石油・ガスなどの既存のINSプラットフォームは、下位互換性のために2軸FOGシステムに依存しており、これがこのセグメントの拡大をさらに後押ししています。

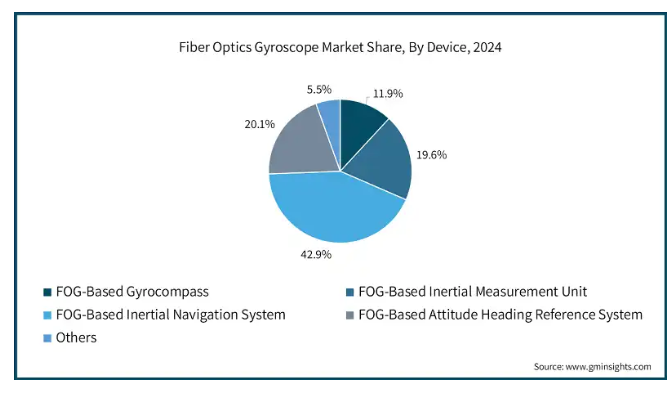

装置に基づき、光ファイバジャイロ市場は、FOGベースのジャイロコンパス、FOGベースの慣性計測ユニット、FOGベースの慣性航法システム、FOGベースの姿勢方位基準システム、その他に二分されます。

FOGベース慣性航法システムは最大市場で、2024年の市場規模は5億5800万米ドル。いくつかの軍用航空機、潜水艦、ミサイルは、GPSが利用できない場所での高精度で妨害電波に強いナビゲーションのために、FOGベースの慣性ナビゲーションシステムに依存しており、これがこのセグメントの主な成長要因となっています。さらに、いくつかの極超音速兵器やUAVは、長時間の慣性誘導を必要とするため、これらのシステムの採用をさらに促進しています。例えば、ロッキード・マーチンのFOGベースのINSシステムは、長時間の慣性誘導を保証するためにLRASMミサイルに使用されています。さらに、自動運転車、eVTOL、宅配ドローンでは、FOGベースの慣性航法システムを使用して、全天候型および都市部の峡谷やトンネルでの高精度測位を実現しています。

FOGベースの慣性計測ユニットは最も急成長している市場で、予測期間中のCAGRは6.1%で成長すると予測されています。UAVやドローンの安定化システムの台頭により、GPSが否定され振動の多い環境でも高精度の安定化を確保できるFOGベースの慣性計測ユニットの需要が高まっています。また、インダストリー4.0イニシアチブの台頭により、自律移動ロボット(AMR)やAVGが開発され、倉庫や工場での正確な推測航法にFOGベースのIMUが必要とされています。さらに、シリコンフォトニクスとMEMS-FOGハイブリッドは、コスト効率の高いソリューションを提供するため、商業市場での採用が進んでいます。

光ファイバジャイロ市場は、アプリケーションに基づき、ナビゲーション&ポジショニング、安定化システム、ロボット&オートメーション、ガイダンスシステム、その他に区分されます。

ナビゲーション&ポジショニングが最大市場で、2024年の市場規模は5億2000万米ドル。FOGは、GPS/GNSSが機能しない採掘トンネル、地下鉄、巨大倉庫での正確なナビゲーションを可能にするため、地下や屋内のマッピングの拡大に広く使用されています。さらに、電子戦の脅威の高まりが、GPSスプーフィングへの対策として、FOGベースのPNT(測位、ナビゲーション、タイミング)システムの需要をさらに押し上げています。さらに、これらのFOGは、混雑した港湾でのドック・ツー・ドックの航行を確保するため、自律型海運、無人貨物船、スマート・ポートAVGでも急速に採用が進んでいます。また、技術の進歩により、次世代都市航空モビリティ・コリドーが開発され、eVTOL用のFOG支援精密進入システムがさらに必要とされています。

ロボット&オートメーションは最も急成長している市場であり、予測期間中の年平均成長率は7.8%と予想されています。このセグメントの成長の原動力は、風の強い条件下でも安定した飛行を確保するためにチップスケールのFOGに依存するナノ/マイクロドローン用のマイクロFOGの台頭です。さらに、サージングロボットは、リアルタイムの組織抵抗をシミュレートするために、FOGsベースのフォースフィードバックシステムを搭載するようになってきています。さらに、大規模な積層造形ロボットは、プリント中のミクロンレベルのノズル位置決めにFOGを使用しており、これが市場のこのセグメントの成長をさらに促進しています。

エンドユーザー別では、光ファイバジャイロ市場は、航空宇宙・防衛、自動車、海洋・海底、石油・ガス、その他に分類されます。

航空宇宙&防衛産業が最大市場で、2024年の市場規模は5億5910万米ドル。このセグメントの成長を後押ししているのは、極超音速ミサイルやミサイル誘導システムの台頭で、GPSが使えない環境での中間コース修正には、超高速で耐G性の高いFOGベースのINSシステムが必要です。また、軍事用UAVや無人偵察機(MQ-9Bスカイガーディアンなど)の対ドローンシステムでは、空域での妨害電波に強いナビゲーションや、対ドローンシステムでの高精度追跡のためのFOG安定化EO/IRセンサーにFOGベースのシステムが使用されています。さらに、宇宙探査と衛星ナビゲーションに重点を置くようになったことで、月/火星着陸船(NASAのVIPER探査機など)の開発が進み、自律航行と軌道維持のために放射線硬化型FOGと小型化FOGがさらに必要とされるようになりました。

自動車産業は最も急成長している市場であり、予測期間中の年平均成長率は6.4%と予想されています。長距離ロジスティクスと自動化強行の台頭により、(Waymo Via、TuSimple)のようなL4自律走行トラックが開発され、これらはすべて高速道路の自律走行用のGPSバックアップとしてFOGベースのINSに依存しています。さらに、いくつかのハイエンド運転支援システムとプレミアムOEMは、トンネル/都市峡谷のシナリオ用にFOG支援推測航法をテストしています。

アメリカは光ファイバジャイロ市場を支配し、2024年には4億130万米ドルを占めます。この国の成長の原動力は、国防費と航空宇宙費の増加で、ミサイル誘導システム、UAV、軍事ナビゲーションシステムにおけるFOGの需要を煽っています。例えば、下院歳出委員会は、2026会計年度の国防予算に8,315億米ドルを投入する法案を発表しました。また、次世代戦闘車(NGCV)や極超音速ミサイルなどの政府プログラムの実施は、高精度FOGに大きく依存しています。さらに、NASAやSpaceXのような主要な宇宙開発企業の存在とともに、宇宙探査と衛星ナビゲーションへの重点の高まりが、衛星の安定化、宇宙船のナビゲーション、深宇宙ミッションにおけるFOGの需要の急増につながっています。

ドイツの光ファイバジャイロ市場は、2024年に7340万米ドル。ドイツの強力な自動車および産業オートメーション部門が、高精度モーションセンシングのための自律走行テストやADASシステムにおけるFOGの需要を促進しています。さらに、サフランやHENSDOLTのような様々な主要企業が存在し、軍事用や商業用の先進的なFOGの開発に重点を置いており、強力な製造基盤を有しています。

中国の光ファイバジャイロ市場は、2034年までに2億8630万米ドルに達すると予測されています。この国の成長の原動力は、軍事近代化と国産化に向けた積極的な推進であり、これがミサイル、ドローン、海軍システムにおけるFOGの需要を促進しています。さらに、DJIやその他のドローンメーカーなどの大手ドローンメーカーは、ハイエンドのUAV安定化のためにFOGをますます組み込んでおり、これがこの地域の市場成長をさらに後押ししています。

日本の光ファイバジャイロ市場規模は2024年に5860万米ドル。日本は、トヨタ、ホンダ、ファナックなど、自律走行車や産業用ロボットにFOGを使用する主要企業の存在とともに、自動車とロボット工学のリーダーとして位置づけられています。また、日本の造船業界は、海底探査や自律型船舶にFOGを利用しており、この地域の市場成長に貢献しています。

インドの光ファイバジャイロ市場は、予測期間中にCAGR 7.6%以上で成長すると予測されています。DRDO(国防研究開発機構)やISRO(宇宙機関)など、複数の防衛・宇宙計画の実施により、ミサイル、衛星、UAV、プロジェクト(Agni – V(ICBM)やGaganyaan(有人宇宙ミッション)など)にFOGが組み込まれていることが、同国の成長を牽引しています。さらに、Bharat Electronics LtdやTata Advanced Systemsなど、国内でのFOG生産に対するいくつかの政府優遇制度があることも、市場拡大をさらに後押ししています。

南アフリカの光ファイバジャイロ市場は、予測期間中に1.8%以上のCAGRで成長すると予測されています。軍事近代化に向けた重点の高まりにより、Denel Dynamics社やArmscor社などの主要企業がミサイルシステム、UAV、海軍航法に投資しており、これが高精度FOGの主な成長要因となっています。また、南アフリカの大規模な鉱業部門は、自律掘削と地下車両のナビゲーションにFOGを利用しています。さらに、同国は戦略的な海岸線に位置しているため、正確な海上航行を保証する船舶安定化システムの需要がさらに高まっています。

UAEの光ファイバジャイロ市場は、2024年に3760万米ドル。UAE市場は、防衛、航空宇宙、スマートインフラへの投資拡大が原動力。UAE宇宙局は、ホーププローブなどの衛星や惑星間ミッションにFOGを採用しており、同国のエッジグループは、ミサイルシステム、ドローン、レーダー技術にFOGを組み込んでいます。

サウジアラビアの光ファイバージャイロスコープ市場は、2034年までに4,890万米ドルに達すると予測されています。サウジアラビアのビジョン2030は、軍事費全体の50%を国産化することを目標としており、これによりミサイル、UAV、装甲車に国産FOGの需要が急増。さらに、砂漠の長いパイプラインを監視する需要が増加しているため、漏れを検出するためのFOGsベースの慣性航法が必要とされています。さらに、The LineのようないくつかのNEOMとメガシティプロジェクトは、自律輸送と建設ロボットにFOGを組み込むことをさらに強調しています。

主要企業・市場シェア

光ファイバージャイロスコープ市場シェア

同市場は、既存のグローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在するため、競争が激しく、断片化されています。世界の光ファイバージャイロスコープ業界のトップ3は、Honeywell International、SAFRAN、Exailで、合計で28.7%の市場シェアを占めています。市場の主要プレーヤーは、防衛、航空宇宙、自律航法分野からの需要急増に対応するため、小型化、高精度FOG、量子強化慣性航法、軍用グレードの堅牢化システムに投資しています。いくつかのブランドは、UAVや自律走行車の需要増に対応するため、光ファイバージャイロコンパス、MEMS-FOGハイブリッドシステム、低SWaP(サイズ、重量、電力)設計の組み込みに重点を置いています。

クラウド接続された慣性計測ユニット(IMU)、リアルタイムデータフュージョンアルゴリズム、モジュール式FOGアーキテクチャも普及しています。これらの技術により、防衛ネットワーク、スマートインフラ、産業オートメーションの接続が容易になります。また、AI支援ナビゲーション、ARで強化された状況認識、マルチセンサーフュージョンを使用する人が増えているため、FOG市場も新たなイノベーションを目の当たりにしています。さらに、eVTOL(電動垂直離着陸)航空機、ロボット手術システム、精密農業が一般的になるにつれて、メーカーは、手頃な価格で拡張性があり、軍と企業の両方で使用できるFOGソリューションの製造に注力しています。市場はまた、アップグレードやカスタマイズが容易なオープンアーキテクチャ設計やソフトウェア定義のFOGへと移行しています。

光ファイバージャイロスコープ市場企業

この市場には、以下のような有力企業があります:

Advanced Navigation

Cielo Inertial Solutions

Emcore

Exail

Honeywell International

iMAR Navigation

KVH Industries

Mostatech

Nedaero Components

Northrop Grumman Litef

Optolink

Safran

SkyMEMS

Tamagawa Seiki

ハネウェル・インターナショナルは、光ファイバージャイロスコープ(FOG)市場のリーダーであり、非常に高い精度を必要とする防衛および航空宇宙アプリケーションに重点を置いています。HGシリーズのような同社のFOGは、極めて低いドリフト率(0.01°/h)と過酷な環境下での信頼性で知られています。ハネウェルは、AIを活用したキャリブレーション、ハイブリッドMEMS-FOGシステム、大手防衛関連企業との戦略的パートナーシップを採用しているため、競合他社よりも優位に立っています。

エグザイルは、海洋、宇宙、自動運転システム向けの先進的なFOG技術のリーダー企業です。0.001°/hの安定性を誇るFORSシリーズとMARINSシリーズは業界最高水準。そのため、水中ドローンや衛星ナビゲーションに最適です。エクセイルが傑出しているのは、クラウド統合型のFOGネットワーク、モジュール式のオープンアーキテクチャー設計、欧州の防衛プロジェクトとの強い結びつきがあるからです。エクセイルは、海底探査と量子強化慣性システムに注力することで、高精度アプリケーションで競合他社をリードしています。

光ファイバージャイロスコープ業界ニュース

2025年5月、小型光ファイバジャイロ(FOG)とFOGベースの慣性計測ユニット(IMU)のメーカーであるMostaTech社は、コンパクトで高性能な慣性センシング・ソリューションに対する需要の高まりに応えるため、2つの最先端の新製品、高耐久性光ファイバジャイロ(VG2103S-3000)と高速3軸光ファイバジャイロ(G321M)を発表しました。

2023年7月、FIBERPROの先進的な光ファイバジャイロは、韓国固有の韓国宇宙ロケット-II(KSLV-II)「ヌリホ」の打ち上げ成功に貢献しました。ヌリホは、3回目の打ち上げで商業グレードの衛星を目的の軌道に投入することに成功し、重要なマイルストーンを達成しました。FIBERPRO 社のジャイロセンサーは、光ファイバーをベースとした慣性センサーで、優れた性能と電磁波に対する耐性を備えています。このジャイロセンサは、人工衛星の姿勢制御やナビゲーションに不可欠なものです。

この調査レポートでは、光ファイバジャイロスコープ市場について、2021年から2034年までの収益(百万米ドル)および数量(千ユニット)の推計・予測とともに、以下のセグメントについて詳細に解説しています:

軸タイプ別

1軸FOG

2軸FOG

3軸FOG

装置別

FOGベースのジャイロコンパス

FOGベース慣性計測ユニット

FOGベース慣性航法システム

FOGベース姿勢方位基準システム

その他

用途別

ナビゲーション&ポジショニング

安定化システム

ロボティクス&オートメーション

誘導システム

その他

エンドユーザー別

航空宇宙・防衛

自動車

海洋・海底

石油・ガス

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 軸の種類別動向

2.2.2 装置動向

2.2.3 アプリケーション動向

2.2.4 エンドユーザー別産業動向

2.2.5 地域別動向

2.3 TAM分析、2025年~2034年(億米ドル)

2.4 CXOの展望 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 防衛・航空宇宙分野での需要増加

3.2.1.2 自律走行車の拡大

3.2.1.3 石油・ガス探査の成長

3.2.1.4 FOG技術の進歩

3.2.1.5 宇宙探査活動の活発化

3.2.2 業界の落とし穴と課題

3.2.2.1 高い製造コスト

3.2.2.2 代替技術との競争

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 今後の市場動向

3.6 ポーター分析

3.7 PESTEL分析

3.8 技術とイノベーションの展望

3.8.1 現在の技術動向

3.8.2 新興技術

3.9 価格動向

3.9.1 地域別

3.9.2 製品別

3.10 価格戦略

3.11 新たなビジネスモデル

3.12 コンプライアンス要件

3.13 持続可能性対策

3.14 消費者感情分析

3.15 特許・知財分析

3.16 地政学的・貿易力学

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 拡張・投資戦略

4.4.5 持続可能性への取り組み

4.4.6 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021〜2034年 軸タイプ別市場予測・予測 (百万米ドル・千台)

5.1 主要トレンド

5.2 1軸FOG

5.3 2軸FOG

5.4 3軸FOG

第6章 2021~2034年装置別市場予測(百万米ドル・千台)

6.1 主要トレンド

6.2 FOGベースのジャイロコンパス

6.3 FOGベースの慣性計測ユニット

6.4 FOGベースの慣性航法システム

6.5 FOGベースの姿勢方位基準システム

6.6 その他

第7章 2021~2034年用途別市場予測(百万米ドル・千台)

7.1 主要動向

7.2 ナビゲーション&ポジショニング

7.3 安定化システム

7.4 ロボティクス&オートメーション

7.5 ガイダンスシステム

7.6 その他

第8章 2021〜2034年 エンドユーザー別市場予測・予測 (百万米ドル・千台)

8.1 主要動向

8.2 航空宇宙・防衛

8.3 自動車

8.4 海洋・海底

8.5 石油・ガス

8.6 その他

第9章 2021~2034年地域別市場予測(百万米ドル・千台)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Advanced Navigation

10.2 Cielo Inertial Solutions

10.3 Emcore

10.4 Exail

10.5 Honeywell International

10.6 iMAR Navigation

10.7 KVH Industries

10.8 Mostatech

10.9 Nedaero Components

10.10 Northrop Grumman Litef

10.11 Optolink

10.12 Safran

10.13 SkyMEMS

10.14 Tamagawa Seiki

…

【本レポートのお問い合わせ先】

レポートコード:GMI14174

- 世界のPU鋳造機市場

- 2-ヒドロキシビフェニルナトリウム塩(CAS 132-27-4)の世界市場2020年~2025年、予測(~2030年)

- 非鉄金属溶解炉の世界及び日本市場2026年:種類別(るつぼ炉、誘導炉、抵抗炉)

- インテリジェント料金徴収装置の世界及び日本市場2026年:種類別(固定型料金徴収装置、携帯型料金徴収装置)

- ペット用ウェアラブル市場レポート:製品別(スマートカラー、スマートベスト、スマートハーネス、スマートカメラ、その他)、技術別(GPS、RFID、センサー、その他)、用途別(識別・追跡、監視・制御、医療診断・治療、円滑化、安全・セキュリティ)、エンドユーザー別(家庭用、商業用)、流通チャネル別(モダントレード、フランチャイズアウトレット、専門店、Eコマース、その他)、地域別 2024-2032

- 2-(N,N-ジフェニルアミノ)-チオフェン(CAS 174904-78-0)の世界市場2020年~2025年、予測(~2030年)

- 超軽量航空機の中国市場:シングルシート、2シート

- エネルギー材料の世界市場(2026~2033):市場規模、シェア、動向分析

- グリース回収装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 高電圧ガラス絶縁体の世界市場2025:メーカー別、地域別、タイプ・用途別

- 新生児ウォーマーの世界市場

- コンパクト型折りたたみ式トレッドミルの世界市場