市場概要

キナーゼ阻害剤市場の展望 2034年

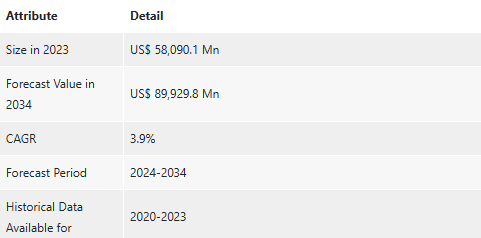

2023年の世界市場規模は580億9,011万米ドル

2024年から2034年にかけて年平均成長率3.9%で成長し、2034年末には89,929.8百万米ドルを超えると予測

アナリストの視点

標的治療における急速な技術進歩、癌や様々な慢性疾患の有病率の増加は、キナーゼ阻害剤市場を牽引する主な要因の一つです。キナーゼ阻害剤市場の発展は、個別化医療に対する需要の増加、癌の罹患率の上昇、予防医療の重視の高まりなど、いくつかの重要な要因によっても牽引されています。

プロテインキナーゼ阻害剤は、リン酸化酵素であるプロテインキナーゼの活性を阻害することで重要な役割を果たします。このメカニズムは、癌の進行を含む様々な細胞プロセスにおいて重要であるため、キナーゼ阻害剤産業は標的治療において重要な焦点となっています。さらに、世界的な医療支出の拡大も市場の成長に寄与しており、その力強い上昇基調をさらに強めています。

キナーゼ阻害剤市場の最新動向に伴い、この分野で事業を展開する企業は、治療効果を高めるために治療パイプラインを拡充し、戦略的提携を結んでいます。また、優れた分子奏効率を示す新規治療デザインの上市にも取り組んでおり、標的がん治療における極めて重要な進展となっています。

市場紹介

キナーゼ阻害剤市場は、細胞分裂、成長、アポトーシスを制御する上で重要な役割を果たす特定のキナーゼ酵素の活性を阻害する薬剤群。これらの酵素を阻害することで、がんやその他の疾患で通常調節不全となるシグナル伝達経路を混乱させます。その結果、キナーゼ阻害剤は、特に癌が増殖と生存のために特定のキナーゼに依存することが多い腫瘍学において、著しく有用であることが証明されました。

例えば、イマチニブは慢性骨髄性白血病のBCR-ABL融合タンパク質を標的とし、エルロチニブは特定の肺癌の上皮成長因子受容体(EGFR)を阻害します。これらの薬剤は非常に有効ですが、その使用に課題がないわけではありません。

耐性は、標的キナーゼの変異や代替経路の活性化により、しばしば時間の経過とともに生じます。さらに、キナーゼ阻害剤市場は、有害な副作用につながるオフターゲット効果をもたらす可能性があります。

キナーゼ阻害剤市場の発展を後押しすると予想される標的治療における急速な技術進歩

標的療法は、健康な細胞も病気の細胞も無差別に攻撃する従来の化学療法とは対照的に、腫瘍の増殖に関連する分子経路に焦点を当てて作用します。中でもキナーゼ阻害剤は、酵素活性を選択的に阻害して癌の進行を食い止める低分子薬の重要なクラスとして登場しました。研究の進歩に伴い、選択性の向上、毒性の低減、患者の転帰の改善などを実現する新世代のキナーゼ阻害薬が開発され、市場の需要を後押ししています。

薬剤設計とコンパニオン診断におけるブレークスルーが、キナーゼ阻害剤の採用をさらに加速しています。治療に組み込まれたバイオマーカー主導型の治療法は、患者の腫瘍プロファイルに応じて最も適切な阻害剤を確実に投与します。

このプレシジョン・メディシン・アプローチは治療効果を高めるだけでなく、副作用も最小限に抑えることができるため、キナーゼ阻害剤は腫瘍学において最も好ましい選択肢のひとつとなっています。これに加えて、次世代キナーゼ阻害剤は様々な規制当局から急速に承認されつつあり、市場成長のドライバーとして、またこの分野における革新的なアイデアを後押ししています。

キナーゼ阻害剤は、がん領域を超えて、自己免疫疾患や炎症性疾患など他の治療領域にも応用されつつあります。臨床試験中の新規阻害剤の開発パイプラインがますます充実し、製薬企業間の戦略的取引が市場のダイナミクスを強めています。

精密医療の進歩、研究開発投資の増加、より効果的な治療法に対する世界的な需要の高まりにより、標的治療の成熟がキナーゼ阻害薬市場の大幅な成長を促進するでしょう。

癌と様々な慢性疾患の増加がキナーゼ阻害剤市場規模を牽引する見込み

キナーゼ阻害剤市場の成長は、主に癌やその他の慢性疾患の有病率の増加が牽引しています。キナーゼ阻害剤は、腫瘍の成長と進行を助ける特定の酵素を阻害することで、標的がん治療において重要な薬剤の一種です。

この背景には、世界的な癌患者の増加、人口の高齢化、ライフスタイルの変化、その他の環境要因があり、その結果、より優れた効果的な治療法に対する需要が高まっています。肺がん、乳がん、白血病など、いくつかの種類のがんで選択される治療法としてキナーゼ阻害薬が浸透しつつあることが、市場の成長を大きく後押ししています。

さらに、関節リウマチやアルツハイマー病などの疾患負担の増加により、キナーゼ阻害薬に関する研究開発プログラムが増加しています。一般的な治療法に比べて副作用が少なく、より優れた疾患の調節が可能であることが、キナーゼ医薬品の需要を後押ししています。加えて、医薬品開発の領域における継続的な開発と新規キナーゼ阻害剤の承認が、市場の成長をさらに加速しています。

高齢化、食生活の乱れや運動不足などの生活習慣の変化、がんになりやすい環境への暴露なども、この市場成長の一因です。がん患者数の増加に伴い、キナーゼ阻害剤を含むより強力な治療薬に対する需要も高まるでしょう。Globocan 2022によると、世界の推定有病がん患者数は5,350万4,187人で、男性が2,574万7,272人、女性が2,756万6,915人。

さらに、さまざまな製薬会社やバイオテクノロジー企業によるキナーゼ阻害剤開発への資金提供や投資も、精密医療の中で利用できる非常に有利な機会が原動力となっています。また、キナーゼ阻害剤のパイプラインの増加は、予測期間中に世界のキナーゼ阻害剤市場が大きく成長することを示唆しています。

非受容体型チロシンキナーゼ阻害剤(NRTKI)がキナーゼ阻害剤市場をリード

非受容体型チロシンキナーゼ阻害剤(NRTKI)は、様々な癌、特に慢性骨髄性白血病(CML)などの血液癌の治療に有効であることから、世界のキナーゼ阻害剤市場の大半を占めています。NRTKIは、がん細胞の成長と増殖に関与する異常なシグナル伝達経路を標的とし、精密治療を提供します。

イマチニブのような有名な薬剤を含め、がん領域での成功が市場の需要を牽引しています。さらに、薬剤開発の進歩により有効性が向上し、他の疾患への使用も拡大しています。世界的ながん罹患率の上昇と標的治療薬の普及に伴い、NRTKIは治療と収益の両面でキナーゼ阻害薬市場をリードし続けています。

キナーゼ阻害薬市場では小売薬局が圧倒的なエンドユーザーセグメント

キナーゼ阻害薬市場では、患者にとってのアクセスの良さと利便性から、小売薬局が主要なエンドユーザーとなっています。これらの薬局はキナーゼ阻害剤の主要な流通拠点として機能しており、患者はがんや炎症性疾患などの慢性疾患の経口薬に東奔西走することができます。

自宅での治療に対する需要の高まりと経口キナーゼ阻害薬への嗜好が、小売薬局の売上を牽引しています。さらに、小売薬局は、病院での治療と比較してより手頃な価格の選択肢を提供し、その魅力を高めています。その結果、小売薬局は市場をリードし続け、キナーゼ阻害剤をより幅広い患者層が利用できるようにする上で重要な役割を果たしています。

最新のキナーゼ阻害薬市場分析によると、2023年に最大のシェアを占めたのは北米。がん罹患率の増加、政府助成金の増加、幹細胞治療に関する研究活動の活発化、先進的な治療法に関する意識の高まり、老人人口の増加、同地域における著名な主要企業の存在感などが、同地域の市場ダイナミクスを後押しする主な要因の一部です。

例えば、2024年の調査によると、アメリカではがんによる死亡者数が611,000人を超えると予測されており、これは毎日1,600人以上ががんで死亡していることになります。

さらに、医薬品開発の進歩、個別化医療、規制当局の承認、腫瘍学研究への投資に対する強い関心も、この地域におけるキナーゼ阻害剤市場の拡大を後押ししています。

主要企業・市場シェア

主要プレーヤーの分析

この分野の主要企業は、バイオマーカーを活用して患者の反応を予測し、特異性と有効性を高める最先端の薬剤の開発に注力しています。

Boehringer Ingelheim International GmbH、Novartis AG、AstraZeneca plc、Pfizer Inc、F. Hoffmann-La Roche Ltd、Bristol-Myers Squibb Company、Bayer AG、Johnson & Johnson、Merck & Co, Inc、Takeda Pharmaceuticals、Eisai Co.

これらの企業はそれぞれ、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、キナーゼ阻害剤市場レポートでプロファイリングされています。

主要開発

2024年7月、ノバルティスは、新たにフィラデルフィア染色体陽性の慢性骨髄性白血病(Ph+ CML)と診断された成人を対象とする新規キナーゼ阻害剤、Scemblix(アッシミニブ)を発売しました。この先進的な治療薬は、臨床試験において高い分子奏効率を示しており、キナーゼ阻害剤業界における重要な進歩に位置付けられています。

2023年5月、ザイオン・ファーマ・リミテッドは、血液脳関門(BBB)透過性の経口HER2チロシンキナーゼ阻害剤の開発・商業化に関するロシュとのグローバル合意を発表。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:キナーゼ阻害剤の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. キナーゼ阻害剤の世界市場分析と予測、2020〜2034年

4.4.1. 市場収益予測(アメリカ)

5. 主要インサイト

5.1. 主要業界イベント

5.2. PESTEL分析

5.3. 主要国・地域の規制シナリオ

5.4. ポーターのファイブフォース分析

5.5. 製品/ブランド分析

5.6. サプライチェーン分析

5.7. パイプライン分析

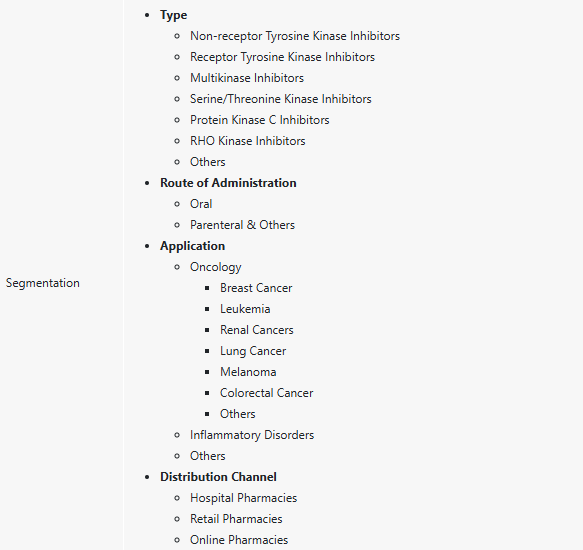

6. キナーゼ阻害剤の世界市場分析と予測、種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 種類別市場価値予測、2020〜2034年

6.3.1. 非受容体型チロシンキナーゼ阻害薬

6.3.1.1. ブルトン型チロシンキナーゼ(BTK)阻害薬

6.3.1.2. BCR-ABL

6.3.1.3. ヤヌスキナーゼ(JAK)阻害薬

6.3.1.4. 間葉上皮移行増殖因子(c-MET)

6.3.1.5. 脾臓チロシンキナーゼ(SYK)阻害剤

6.3.1.6. その他

6.3.2. 受容体チロシンキナーゼ阻害剤

6.3.2.1. VEGFR

6.3.2.2. PDGFR

6.3.2.3. EGFR

6.3.2.4. ALK

6.3.2.5. その他

6.3.3. マルチキナーゼ阻害剤

6.3.4. セリン・スレオニンキナーゼ阻害剤

6.3.5. プロテインキナーゼC阻害剤

6.3.6. RHOキナーゼ阻害剤

6.3.7. その他

6.4. 種類別市場魅力度

7. キナーゼ阻害剤の世界市場分析と予測(投与経路別

7.1. 序論と定義

7.2. 主な調査結果/動向

7.3. 2020〜2034年の投与経路別市場価値予測

7.3.1. 経口

7.3.2. 非経口・その他

7.4. 投与経路別市場魅力度

8. キナーゼ阻害剤の世界市場分析と予測(用途別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 用途別市場価値予測、2020~2034年

8.3.1. がん領域

8.3.1.1. 乳がん

8.3.1.2. 白血病

8.3.1.3. 腎臓がん

8.3.1.4. 肺がん

8.3.1.5. 黒色腫

8.3.1.6. 大腸がん

8.3.1.7. その他

8.3.2. 炎症性疾患

8.3.3. その他

8.4. 用途別市場魅力度

9. キナーゼ阻害剤の世界市場分析と予測(エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. エンドユーザー別市場価値予測、2020年~2034年

9.3.1. 病院薬局

9.3.2. 個人薬局

9.3.3. オンライン薬局

9.4. エンドユーザー別市場魅力度

10. キナーゼ阻害剤の世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米のキナーゼ阻害剤市場の分析と予測

11.1. 序論

11.1.1. 主な調査結果

11.2. 2020〜2034年の種類別市場価値予測

11.2.1. 非受容体型チロシンキナーゼ阻害薬

11.2.1.1. ブルトン型チロシンキナーゼ(BTK)阻害薬

11.2.1.2. BCR-ABL阻害薬

11.2.1.3. ヤヌスキナーゼ(JAK)阻害薬

11.2.1.4. 間葉上皮移行増殖因子(c-MET)

11.2.1.5. 脾臓チロシンキナーゼ(SYK)阻害剤

11.2.1.6. その他

11.2.2. 受容体チロシンキナーゼ阻害薬

11.2.2.1. VEGFR

11.2.2.2. PDGFR

11.2.2.3. EGFR

11.2.2.4. ALK

11.2.2.5. その他

11.2.3. マルチキナーゼ阻害剤

11.2.4. セリン・スレオニンキナーゼ阻害薬

11.2.5. プロテインキナーゼC阻害剤

11.2.6. RHOキナーゼ阻害剤

11.2.7. その他

11.3. 投与経路別市場価値予測(2020〜2034年

11.3.1. 経口

11.3.2. 非経口・その他

11.4. 用途別市場価値予測、2020〜2034年

11.4.1. がん領域

11.4.1.1. 乳がん

11.4.1.2. 白血病

11.4.1.3. 腎臓がん

11.4.1.4. 肺がん

11.4.1.5. 黒色腫

11.4.1.6. 大腸がん

11.4.1.7. その他

11.4.2. 炎症性疾患

11.4.3. その他

11.5. エンドユーザー別市場価値予測(2020〜2034年

11.5.1. 病院薬局

11.5.2. 個人薬局

11.5.3. オンライン薬局

11.6. 国別市場価値予測、2020〜2034年

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 種類別

11.7.2. 投与経路別

11.7.3. 用途別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパのキナーゼ阻害剤市場の分析と予測

12.1. 序論

12.1.1. 主な調査結果

12.2. 2020〜2034年の種類別市場価値予測

12.2.1. 非受容体型チロシンキナーゼ阻害剤

12.2.1.1. ブルトン型チロシンキナーゼ(BTK)阻害薬

12.2.1.2. BCR-ABL阻害薬

12.2.1.3. ヤヌスキナーゼ(JAK)阻害薬

12.2.1.4. 間葉上皮移行増殖因子(c-MET)

12.2.1.5. 脾臓チロシンキナーゼ(SYK)阻害剤

12.2.1.6. その他

12.2.2. 受容体チロシンキナーゼ阻害剤

12.2.2.1. VEGFR

12.2.2.2. PDGFR

12.2.2.3. EGFR

12.2.2.4. ALK

12.2.2.5. その他

12.2.3. マルチキナーゼ阻害剤

12.2.4. セリン・スレオニンキナーゼ阻害剤

12.2.5. プロテインキナーゼC阻害剤

12.2.6. RHOキナーゼ阻害剤

12.2.7. その他

12.3. 2020〜2034年投与経路別市場価値予測

12.3.1. 経口

12.3.2. 非経口・その他

12.4. 用途別市場価値予測、2020〜2034年

12.4.1. がん領域

12.4.1.1. 乳がん

12.4.1.2. 白血病

12.4.1.3. 腎臓がん

12.4.1.4. 肺がん

12.4.1.5. 黒色腫

12.4.1.6. 大腸がん

12.4.1.7. その他

12.4.2. 炎症性疾患

12.4.3. その他

12.5. エンドユーザー別市場価値予測、2020〜2034年

12.5.1. 病院薬局

12.5.2. 個人薬局

12.5.3. オンライン薬局

12.6. 国/小地域別市場価値予測、2020〜2034年

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 種類別

12.7.2. 投与経路別

12.7.3. 用途別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域のキナーゼ阻害剤市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 種類別市場価値予測、2020年~2034年

13.2.1. 非受容体型チロシンキナーゼ阻害剤

13.2.1.1. ブルトン型チロシンキナーゼ(BTK)阻害薬

13.2.1.2. BCR-ABL

13.2.1.3. ヤヌスキナーゼ(JAK)阻害薬

13.2.1.4. 間葉上皮移行増殖因子(c-MET)

13.2.1.5. 脾臓チロシンキナーゼ(SYK)阻害剤

13.2.1.6. その他

13.2.2. 受容体チロシンキナーゼ阻害剤

13.2.2.1. VEGFR

13.2.2.2. PDGFR

13.2.2.3. EGFR

13.2.2.4. ALK

13.2.2.5. その他

13.2.3. マルチキナーゼ阻害薬

13.2.4. セリン・スレオニンキナーゼ阻害剤

13.2.5. プロテインキナーゼC阻害剤

13.2.6. RHOキナーゼ阻害剤

13.2.7. その他

13.3. 2020〜2034年投与経路別市場価値予測

13.3.1. 経口

13.3.2. 非経口・その他

13.4. 用途別市場価値予測、2020〜2034年

13.4.1. がん領域

13.4.1.1. 乳がん

13.4.1.2. 白血病

13.4.1.3. 腎がん

13.4.1.4. 肺がん

13.4.1.5. 黒色腫

13.4.1.6. 大腸がん

13.4.1.7. その他

13.4.2. 炎症性疾患

13.4.3. その他

13.5. エンドユーザー別市場価値予測、2020年〜2034年

13.5.1. 病院薬局

13.5.2. 個人薬局

13.5.3. オンライン薬局

13.6. 国/小地域別市場価値予測、2020〜2034年

13.6.1. 中国

13.6.2. インド

13.6.3. 日本

13.6.4. オーストラリア・ニュージーランド

13.6.5. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 種類別

13.7.2. 投与経路別

13.7.3. 用途別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. 中南米のキナーゼ阻害剤市場の分析と予測

14.1. 序論

14.1.1. 主な調査結果

14.2. 種類別市場価値予測、2020-2034年

14.2.1. 非受容体型チロシンキナーゼ阻害薬

14.2.1.1. ブルトン型チロシンキナーゼ(BTK)阻害薬

14.2.1.2. BCR-ABL

14.2.1.3. ヤヌスキナーゼ(JAK)阻害薬

14.2.1.4. 間葉上皮移行増殖因子(c-MET)

14.2.1.5. 脾臓チロシンキナーゼ(SYK)阻害剤

14.2.1.6. その他

14.2.2. 受容体チロシンキナーゼ阻害剤

14.2.2.1. VEGFR

14.2.2.2. PDGFR

14.2.2.3. EGFR

14.2.2.4. ALK

14.2.2.5. その他

14.2.3. マルチキナーゼ阻害剤

14.2.4. セリン・スレオニンキナーゼ阻害剤

14.2.5. プロテインキナーゼC阻害剤

14.2.6. RHOキナーゼ阻害剤

14.2.7. その他

14.3. 投与経路別市場価値予測(2020〜2034年

14.3.1. 経口

14.3.2. 非経口・その他

14.4. 用途別市場価値予測、2020〜2034年

14.4.1. がん領域

14.4.1.1. 乳がん

14.4.1.2. 白血病

14.4.1.3. 腎臓がん

14.4.1.4. 肺がん

14.4.1.5. 黒色腫

14.4.1.6. 大腸がん

14.4.1.7. その他

14.4.2. 炎症性疾患

14.4.3. その他

14.5. エンドユーザー別市場価値予測、2020〜2034年

14.5.1. 病院薬局

14.5.2. 個人薬局

14.5.3. オンライン薬局

14.6. 国/小地域別市場価値予測、2020〜2034年

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 種類別

14.7.2. 投与経路別

14.7.3. 用途別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカのキナーゼ阻害剤市場の分析と予測

15.1. 序論

15.1.1. 主な調査結果

15.2. 種類別市場価値予測、2020年〜2034年

15.2.1. 非受容体型チロシンキナーゼ阻害薬

15.2.1.1. ブルトン型チロシンキナーゼ(BTK)阻害薬

15.2.1.2. BCR-ABL

15.2.1.3. ヤヌスキナーゼ(JAK)阻害薬

15.2.1.4. 間葉上皮移行増殖因子(c-MET)

15.2.1.5. 脾臓チロシンキナーゼ(SYK)阻害剤

15.2.1.6. その他

15.2.2. 受容体チロシンキナーゼ阻害剤

15.2.2.1. VEGFR

15.2.2.2. PDGFR

15.2.2.3. EGFR

15.2.2.4. ALK

15.2.2.5. その他

15.2.3. マルチキナーゼ阻害剤

15.2.4. セリン・スレオニンキナーゼ阻害剤

15.2.5. プロテインキナーゼC阻害剤

15.2.6. RHOキナーゼ阻害剤

15.2.7. その他

15.3. 2020〜2034年投与経路別市場価値予測

15.3.1. 経口

15.3.2. 非経口・その他

15.4. 用途別市場価値予測、2020〜2034年

15.4.1. がん領域

15.4.1.1. 乳がん

15.4.1.2. 白血病

15.4.1.3. 腎臓がん

15.4.1.4. 肺がん

15.4.1.5. 黒色腫

15.4.1.6. 大腸がん

15.4.1.7. その他

15.4.2. 炎症性疾患

15.4.3. その他

15.5. エンドユーザー別市場価値予測(2020〜2034年

15.5.1. 病院薬局

15.5.2. 個人薬局

15.5.3. オンライン薬局

15.6. 国/小地域別市場価値予測、2020〜2034年

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 種類別

15.7.2. 投与経路別

15.7.3. 用途別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2023年)

16.3. 企業プロフィール

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL818

- 車載用衛星通信端末の世界及び日本市場2026年:種類別(フロントマウント型、リアマウント型)

- カーバッテリーの中国市場:VRLAバッテリー、浸水バッテリー、その他

- 世界の長寿診断市場(2026~2033):市場規模、シェア、動向分析

- TCN 201の世界市場

- UV吸収剤1577の世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- 世界のフッ化アルミニウム(AlF3)市場規模・予測:グレード別(冶金用、医薬品用、セラミックス用)、用途別(アルミニウム生産、セラミックス、フッ素系化合物)、最終用途別(自動車、航空宇宙、医薬品)、形態別(乾燥粉末、湿式粉末、ペレット)、地域別予測(2025年~2035年)

- レーザー直描露光装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- インテリジェント医療誘導ロボットの世界及び日本市場2026年:種類別(固定型端末、移動型ロボット)

- 倉庫管理におけるモノのインターネットグローバル市場規模調査、デバイス、用途、企業(中小企業、大企業)、最終用途、地域別、2022-2032年予測

- 電池製造装置の世界市場規模は2030年までにCAGR 18.8%で拡大する見通し

- 薬剤溶出バルーンの世界市場規模は2031年までにCAGR 10.4%で拡大する見通し

- アジア太平洋のマシンビジョンの市場規模は2030年までにCAGR 9.2%で拡大する見通し