市場概要

核酸治療薬市場の展望

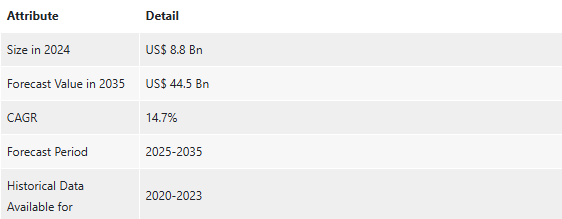

2024年の世界産業規模は88億アメリカドル

2025年から2035年にかけてCAGR 14.7%で成長し、2035年末には445億米ドルに達すると予測

アナリストの視点

核酸治療薬市場の成長の原動力は、遺伝性疾患の有病率の増加と、迅速な承認パスウェイを含む規制面での支援という2つの主要因です。

遺伝性疾患は世界的に増加し続けており、根本的な遺伝的原因に対処できる標的治療が急務となっています。アンチセンス・オリゴヌクレオチド(ASO)やRNAベースの治療法などの核酸ベースの治療法は、遺伝子発現を調節する直接的なアプローチを提供し、これまで治療不可能であった病態を治療する有望な解決策を提供します。

希少疾患の治療、個別化医療、以前は治療不可能であった疾患の標的化において有望な結果が得られているにもかかわらず、高い製造コスト、送達メカニズム、規制上のハードルなどの課題は依然として残っています。しかし、特にCOVID-19パンデミックにおけるmRNAワクチンの成功を受けて、研究開発への継続的な投資や共同研究によって、市場は恩恵を受けると期待されています。強力な製品パイプラインと臨床成績の向上により、核酸治療薬市場は今後数年で大きく成長する見込みです。

最新の核酸治療薬市場の動向に合わせて、世界の主要企業は、3DプリンティングやCAD/CAMなどのさまざまな技術に投資し、歯科修復物を比類のない精度とパーソナライゼーションの基準で設計・製造しています。さらに、より大きな生産性と患者の転帰を促進するために、デジタル矯正などの修復処置の開発にも取り組んでいます。

核酸治療薬市場の紹介

核酸治療薬は、DNAやRNAなどの核酸を使用して病気を治療する薬剤群です。これらの薬剤は、細胞内の遺伝物質を変化させ、欠陥遺伝子を修復したり、異常遺伝子を沈黙させたり、新たな遺伝情報を追加したりするように設計されています。遺伝子治療、RNA干渉(RNAi)のようなRNAベースの治療、メッセンジャーRNA(mRNA)ワクチンなどがその例です。

核酸治療薬は、遺伝性疾患、癌、ウイルス性疾患、自己免疫疾患などの幅広い疾患に対して研究されています。核酸治療薬は、遺伝子レベルで病気を治療し、従来の治療法よりも毒性が少なく、より個別化された強力な治療法を提供できる可能性があることから、その可能性が期待されています。

遺伝性疾患の有病率の増加が核酸治療薬市場規模を牽引

遺伝性疾患の有病率は、de novo変異(散発的な新たな変異)だけでなく、遺伝性の遺伝子変異のために増加傾向にあります。デュシェンヌ型筋ジストロフィー(DMD)、嚢胞性線維症(CF)、血友病、鎌状赤血球貧血、サラセミアなどの疾患は、世界中で数百万人に影響を及ぼしています。

全米希少疾患機構の報告によると、DMDは最も蔓延している遺伝性希少疾患の一つであり、男性出生児の約3,500人に1人の割合で発症しています。この疾患は、X染色体にあるDMD遺伝子の変異によって引き起こされます。DMD遺伝子は、筋細胞膜の保存に役立つ必須タンパク質であるジストロフィンの製造をコードしています。

これらの疾患の主な原因は遺伝子の変異ですが、環境条件や生活習慣によって発症が早まったり、遺伝的疾患に対する脆弱性が高まったりすることがあり、発症率の増加に拍車をかけています。

医療インフラや診断技術の向上により、以前は診断がつかなかった症例でも発見が容易になりました。遺伝子スクリーニングや出生前診断技術の向上は、遺伝性疾患の早期発見を可能にし、これらの疾患に対する認識や診断を高めています。

核酸医薬、特に遺伝子治療は、遺伝子の欠陥を修正する直線的な方法を提供します。このような薬剤は、健康な遺伝子のコピーを患者の細胞に導入するか、機能不全の遺伝子を修正し、疾患の根本的な原因に対処します。

さらに、mRNAやRNAiを含むRNAベースの治療法は、遺伝子の誤りを修正したり、遺伝子の発現を変化させたりすることが期待されています。例えば、mRNA治療薬は、体内で自然に生成できなくなったタンパク質を生成するために修正されたmRNAを提供することで遺伝性疾患を治療することができ、有望な治療法として核酸治療薬市場のシェアを押し上げています。

市場拡大を後押しする規制当局の承認と迅速な経路

アメリカ食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他の国家当局などの規制機関は、核酸治療薬の承認において重要な役割を担っています。彼らの役割は、新しい治療法が安全で効果的であり、厳格な科学的・倫理的基準を満たしていることを保証することです。

希少疾病や遺伝性疾患のような生命を脅かす疾病の治療と承認開発を合理化するために、規制当局によって早期承認システムが開発されてきました。核酸治療薬の場合、これらの疾患には成功する治療法がないため、これは特に重要です。

ファスト・トラック指定(FDA): このイニシアチブは、アンメット・メディカル・ニーズのある重篤な疾患の治療薬の開発と承認を加速することに重点を置いています。遺伝子やRNAを利用した治療薬、特に希少遺伝子疾患の治療薬はファスト・トラックに指定される傾向があり、その結果、より迅速なアクセスが可能となります。

ブレークスルー・セラピー指定(FDA): FDAはこの指定を、臨床試験において現在の治療法よりも著しい進歩を示した治療法に与えています。この指定を受けると、FDAとのやり取りが増え、ローリング・レビューやガイダンスが強化され、上市までの時間が大幅に短縮されます。

このような促進経路は、救命医薬品の入手を早める上で非常に重要であり、核酸治療薬市場の拡大に拍車をかけています。

アンチセンスオリゴヌクレオチド(ASO)が世界の核酸治療薬市場の疾患別セグメントを独占

治療の種類別では、アンチセンスオリゴヌクレオチド(ASO)分野が2024年の世界の核酸治療薬市場をリードします。アンチセンスオリゴヌクレオチド(ASOs)は、核酸治療薬業界において重要なプレーヤーとして台頭し、現在シェアの大半を占めています。

これらの短い合成核酸鎖は、特定のRNA分子に結合するように設計されており、遺伝子発現を効果的に調節します。有害なタンパク質の産生を阻害し、病気の原因となるRNAの分解を促進するその能力は、臨床応用における採用につながっています。

地域の展望

北米の著名なバイオテクノロジー企業や製薬会社は、核酸治療、特に遺伝子やRNAを用いた治療における技術革新の先陣を切っています。遺伝性疾患や癌の罹患率が高いことから、優れた治療法への関心が高まり、研究や臨床試験が急がれています。

さらに、学術界と産業界の効果的な協力関係により、革新的な研究が実用的な治療法に転換されています。規制当局、特にアメリカ食品医薬品局(FDA)は医薬品認可の迅速化に貢献し、新しい治療法への迅速なアクセスを提供しています。

良好な規制環境と個別化医療への関心の高まりが相まって、北米は核酸治療薬の世界的リーダーとなっており、今後も成長と発展が確実視されています。

主要企業・市場シェア

主要プレーヤーの分析

企業は送達方法、安定性、費用対効果の問題を積極的に克服しており、これがASOの臨床導入に拍車をかけています。継続的な研究と戦略的提携を通じてパイプラインを構築し、ASOが将来、遺伝性疾患や慢性疾患の治療において中心的な役割を果たすように仕向けています。

Novartis AG、Pfizer, Inc.、Sanofi、Novo Nordisk A/S、AstraZeneca plc、Alnylam Pharmaceuticals, Inc.、Amgen Inc.、Sarepta Therapeutics, Inc.、Bluebird Bio, Inc.、CSL Behring LLC、Ferring Pharmaceuticals Inc.、Krystal Biotech, Inc.、PTC Therapeutics, Inc.、Jazz Pharmaceuticals plc.、Astellas Pharma Inc.は、核酸治療薬業界で事業を展開する主要企業の一部です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、核酸治療薬市場調査レポートでプロフィール化されています。

主要開発

2024年11月、ノバルティスは、遺伝的に定義された神経筋疾患を治療するためのアデノ随伴ウイルス(AAV)ベースの遺伝子治療の開発に注力する前臨床段階のバイオテクノロジー企業、ケイト・セラピューティクス(Kate Therapeutics)の買収を4億米ドルで完了したと発表しました。本契約に基づき、ケイト・セラピューティックスの株主は、契約一時金および特定のマイルストーン達成時に追加で支払われる金額を含め、最大11億米ドルを受け取る権利を有します。

2024年11月、サレプタ・セラピューティクスはアローヘッド・ファーマシューティカルズと、筋肉、中枢神経系、希少肺疾患のsiRNAプログラムに関するグローバルライセンス契約を締結。この契約により、サレプタ社は、DM1およびFSHDの潜在的治療法を含む4つの臨床段階および3つの前臨床段階のプログラムに対する独占的権利を付与されました。アローヘッドは契約一時金として5億米ドルと3億2500万米ドルの株式投資を受領。

【目次】

1. 序文

1.1. 市場の定義と範囲

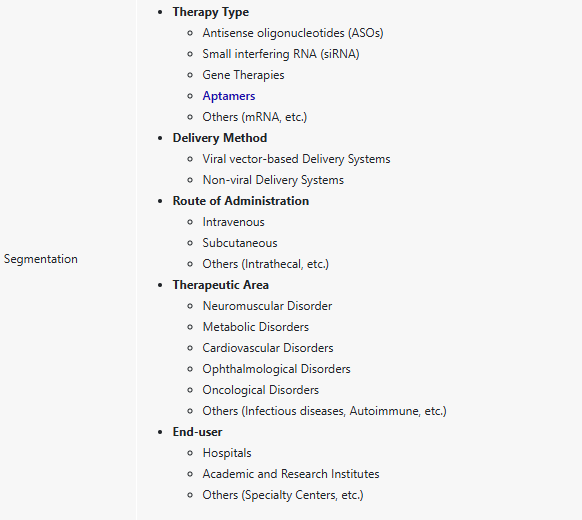

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:核酸治療薬の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 核酸治療薬の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(アメリカ)

5. 主要インサイト

5.1. 主要地域/国の医療支出

5.2. 核酸治療薬産業における技術の進歩

5.3. FDAによって承認された核酸治療薬のリスト

5.4. 核酸治療薬の価格動向

5.5. 核酸治療薬 臨床試験分析

5.6. 資金調達と投資分析

5.7. ポーターのファイブフォース分析

5.8. 主要地域/国の規制状況

5.9. 新規参入企業の市場参入戦略

5.10. エンドユーザーの主な購買指標

5.11. 主要業界イベント(パートナーシップ、共同研究、製品承認、M&A)

5.12. 主要競合企業が提供する製品のベンチマーキング

5.13. 核酸治療薬の前臨床パイプライン分析

6. 核酸治療薬の世界市場分析と予測(治療種類別

6.1. 序論と定義

6.2. 主な調査結果/開発

6.3. 2020〜2035年、治療種類別市場価値予測

6.3.1. アンチセンスオリゴヌクレオチド(ASOs)

6.3.2. 小分子干渉R(siRNA)

6.3.3. 遺伝子治療薬

6.3.4. アプタマー

6.3.5. その他

6.4. 市場魅力度分析(治療の種類別

7. 核酸治療薬の世界市場分析と予測、送達方法別

7.1. 導入と定義

7.2. 主な調査結果/開発

7.3. 市場価値予測、送達方法別、2020~2035年

7.3.1. ウイルスベクターベースのデリバリーシステム

7.3.2. 非ウイルス送達システム

7.4. 市場魅力度分析、送達方法別

8. 核酸治療薬の世界市場分析と予測、投与経路別

8.1. 導入と定義

8.2. 主要知見/開発

8.3. 市場価値予測、投与経路別、2020~2035年

8.3.1. 静脈内投与

8.3.2. 皮下投与

8.3.3. その他

8.4. 市場魅力度分析(投与経路別

9. 核酸治療薬の世界市場分析・予測(治療領域別

9.1. 導入と定義

9.2. 主な知見/開発

9.3. 市場価値予測、治療領域別、2020年~2035年

9.3.1. 神経筋障害

9.3.2. 代謝疾患

9.3.3. 心血管障害

9.3.4. 眼科疾患

9.3.5. 腫瘍学的疾患

9.3.6. その他

9.4. 市場魅力度分析(治療領域別

10. 核酸治療薬の世界市場分析と予測:エンドユーザー別

10.1. 序論と定義

10.2. 主な調査結果/開発

10.3. 市場価値予測、エンドユーザー別、2020~2035年

10.3.1. 病院

10.3.2. 学術・研究機関

10.3.3. その他

10.4. 市場魅力度分析(エンドユーザー別

11. 核酸治療薬の世界市場分析・予測(地域別

11.1. 主な調査結果

11.2. 2020〜2035年の地域別市場価値予測

11.2.1. 北米

11.2.2. ヨーロッパ

11.2.3. アジア太平洋

11.2.4. ラテンアメリカ

11.2.5. 中東・アフリカ

11.3. 地域別市場魅力度分析

12. 北米核酸治療薬市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020〜2035年、治療種類別市場価値予測

12.2.1. アンチセンスオリゴヌクレオチド(ASOs)

12.2.2. 小分子干渉R(siRNA)

12.2.3. 遺伝子治療薬

12.2.4. アプタマー

12.2.5. その他

12.3. 市場価値予測、送達方法別、2020年~2035年

12.3.1. ウイルスベクターベースの送達システム

12.3.2. 非ウイルス送達システム

12.4. 市場価値予測、投与経路別、2020〜2035年

12.4.1. 静脈内投与

12.4.2. 皮下投与

12.4.3. その他

12.5. 市場価値予測、治療領域別、2020年〜2035年

12.5.1. 神経筋障害

12.5.2. 代謝疾患

12.5.3. 心血管障害

12.5.4. 眼科疾患

12.5.5. 腫瘍学的疾患

12.5.6. その他

12.6. 市場価値予測、エンドユーザー別、2020年〜2035年

12.6.1. 病院

12.6.2. 学術・研究機関

12.6.3. その他

12.7. 市場価値予測、国別、2020年〜2035年

12.7.1. アメリカ

12.7.2. カナダ

12.8. 市場魅力度分析

12.8.1. 治療の種類別

12.8.2. 送達方法別

12.8.3. 投与経路別

12.8.4. 治療領域別

12.8.5. エンドユーザー別

12.8.6. 国別

13. ヨーロッパ核酸治療薬市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020〜2035年、治療種類別市場価値予測

13.2.1. アンチセンスオリゴヌクレオチド(ASOs)

13.2.2. 小分子干渉R(siRNA)

13.2.3. 遺伝子治療薬

13.2.4. アプタマー

13.2.5. その他

13.3. 市場価値予測、送達方法別、2020年~2035年

13.3.1. ウイルスベクターベースの送達システム

13.3.2. 非ウイルス送達システム

13.4. 2020〜2035年投与経路別市場価値予測

13.4.1. 静脈内投与

13.4.2. 皮下投与

13.4.3. その他

13.5. 2020〜2035年治療領域別市場規模予測

13.5.1. 神経筋障害

13.5.2. 代謝疾患

13.5.3. 心血管障害

13.5.4. 眼科疾患

13.5.5. 腫瘍学的疾患

13.5.6. その他

13.6. 市場価値予測、エンドユーザー別、2020年〜2035年

13.6.1. 病院

13.6.2. 学術・研究機関

13.6.3. その他

13.7. 2020〜2035年国/地域別市場規模予測

13.7.1. ドイツ

13.7.2. イギリス

13.7.3. フランス

13.7.4. イタリア

13.7.5. スペイン

13.7.6. その他のヨーロッパ

13.8. 市場魅力度分析

13.8.1. 治療の種類別

13.8.2. 送達方法別

13.8.3. 投与経路別

13.8.4. 治療領域別

13.8.5. エンドユーザー別

13.8.6. 国/小地域別

14. アジア太平洋地域の核酸治療薬市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020〜2035年、治療種類別市場価値予測

14.2.1. アンチセンスオリゴヌクレオチド(ASOs)

14.2.2. 小分子干渉R(siRNA)

14.2.3. 遺伝子治療薬

14.2.4. アプタマー

14.2.5. その他

14.3. 市場価値予測、送達方法別、2020〜2035年

14.3.1. ウイルスベクターベースの送達システム

14.3.2. 非ウイルス送達システム

14.4. 市場価値予測、投与経路別、2020〜2035年

14.4.1. 静脈内投与

14.4.2. 皮下投与

14.4.3. その他

14.5. 2020〜2035年治療領域別市場規模予測

14.5.1. 神経筋障害

14.5.2. 代謝疾患

14.5.3. 心血管障害

14.5.4. 眼科疾患

14.5.5. 腫瘍学的疾患

14.5.6. その他

14.6. 市場価値予測、エンドユーザー別、2020〜2035年

14.6.1. 病院

14.6.2. 学術・研究機関

14.6.3. その他

14.7. 2020〜2035年国/地域別市場規模予測

14.7.1. 中国

14.7.2. 日本

14.7.3. インド

14.7.4. オーストラリア&ニュージーランド

14.7.5. その他のアジア太平洋地域

14.8. 市場魅力度分析

14.8.1. 治療の種類別

14.8.2. 送達方法別

14.8.3. 投与経路別

14.8.4. 治療領域別

14.8.5. エンドユーザー別

14.8.6. 国・地域別

15. ラテンアメリカの核酸治療薬市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020〜2035年、治療種類別市場価値予測

15.2.1. アンチセンスオリゴヌクレオチド(ASOs)

15.2.2. 小分子干渉R(siRNA)

15.2.3. 遺伝子治療薬

15.2.4. アプタマー

15.2.5. その他

15.3. 市場価値予測、送達方法別、2020年~2035年

15.3.1. ウイルスベクターベースの送達システム

15.3.2. 非ウイルス送達システム

15.4. 市場価値予測、投与経路別、2020〜2035年

15.4.1. 静脈内投与

15.4.2. 皮下投与

15.4.3. その他

15.5. 2020〜2035年治療領域別市場規模予測

15.5.1. 神経筋障害

15.5.2. 代謝疾患

15.5.3. 心血管障害

15.5.4. 眼科疾患

15.5.5. 腫瘍学的疾患

15.5.6. その他

15.6. 市場価値予測、エンドユーザー別、2020〜2035年

15.6.1. 病院

15.6.2. 学術・研究機関

15.6.3. その他

15.7. 市場価値予測、国/サブ地域別、2020〜2035年

15.7.1. ブラジル

15.7.2. メキシコ

15.7.3. その他のラテンアメリカ

15.8. 市場魅力度分析

15.8.1. 治療の種類別

15.8.2. 送達方法別

15.8.3. 投与経路別

15.8.4. 治療領域別

15.8.5. エンドユーザー別

15.8.6. 国/小地域別

16. 中東・アフリカの核酸治療薬市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2020〜2035年、治療種類別市場価値予測

16.2.1. アンチセンスオリゴヌクレオチド(ASOs)

16.2.2. 小分子干渉R(siRNA)

16.2.3. 遺伝子治療薬

16.2.4. アプタマー

16.2.5. その他

16.3. 2020〜2035年デリバリー方法別市場価値予測

16.3.1. ウイルスベクターベースのデリバリーシステム

16.3.2. 非ウイルス送達システム

16.4. 市場価値予測、投与経路別、2020〜2035年

16.4.1. 静脈内投与

16.4.2. 皮下投与

16.4.3. その他

16.5. 2020〜2035年治療領域別市場規模予測

16.5.1. 神経筋障害

16.5.2. 代謝疾患

16.5.3. 心血管障害

16.5.4. 眼科疾患

16.5.5. 腫瘍学的疾患

16.5.6. その他

16.6. 市場価値予測、エンドユーザー別、2020年〜2035年

16.6.1. 病院

16.6.2. 学術・研究機関

16.6.3. その他

16.7. 2020〜2035年 国別/サブ地域別市場規模予測

16.7.1. GCC諸国

16.7.2. 南アフリカ

16.7.3. その他の中東・アフリカ

16.8. 市場魅力度分析

16.8.1. 治療の種類別

16.8.2. 送達方法別

16.8.3. 投与経路別

16.8.4. 治療領域別

16.8.5. エンドユーザー別

16.8.6. 国/小地域別

17. 競争環境

17.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

17.2. 企業別市場シェア分析(2024年)

17.3. 企業プロフィール

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL86333

- 電動カーゴバイクのグローバル市場規模調査、製品タイプ別(二輪車、三輪車、四輪車)、バッテリータイプ別(リチウムイオン、鉛ベース、ニッケルベース)、駆動タイプ別(1WD、2WD、4WD)、モデルタイプ別(ボックスモデル、ピックアップモデル)、航続距離(50Kmまで、50Km以上)、最高速度(25Km/Hまで、25Km/H以上)、積載量(100Kgまで、100Kg以上)、用途(通勤、買い物・用事、配達・物流、ヘビーデューティー)、地域別予測 2022-2032

- 世界のジカウイルス治療薬市場

- 署名検証市場レポート:製品タイプ(ハードウェア、ソフトウェア)、技術(静的署名検証、動的署名検証)、エンドユース産業(教育、政府、BFSI、ヘルスケア、輸送/物流、防衛・セキュリティ、その他)、地域別 2024-2032

- N-ベンジル-N-デシル-N,N-ジメチルアンモニウムクロリド(CAS 965-32-2)の世界市場2020年~2025年、予測(~2030年)

- 世界のシリウスローズBB市場

- 入退室管理市場レポート:コンポーネント別(コントローラ、リーダ、ロック、ソフトウェア)、タイプ別(カードベース、バイオメトリックベース)、エンドユーザ別(政府、軍事・防衛、商業、医療、製造、運輸、教育、住宅、その他)、地域別 2024-2032

- シアン化オーロラ(CAS 506-65-0)の世界市場2020年~2025年、予測(~2030年)

- ヒュームエリミネーター市場:グローバル予測2025年-2031年

- ブロードバンドサービスのグローバル市場規模調査:接続別(光ファイバー、ワイヤレス、衛星、ケーブル、デジタル加入者線)、エンドユース別(企業、家庭)、地域別予測:2022-2032年

- ネットワーク・フォレンジックの世界市場規模調査:コンポーネント別(ソリューション&プロフェッショナルサービス)、用途別(エンドポイントセキュリティ&データセンターセキュリティ)、業種別、展開形態別、組織規模別、地域別予測:2022-2032年

- デジタルセキュリティコントロールの世界市場規模調査:ソリューション別(アイデンティティセキュリティ、ネットワークセキュリティ、アプリケーションセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ)、展開モデル別(オンプレミス、クラウド、ハイブリッド)、組織規模別(中小企業、大企業)、業種別(BFSI、ヘルスケア、小売、政府、製造)、デジタルセキュリティコントロールタイプ別(アクセスコントロール、脅威検知・防御、インシデント対応・管理、コンプライアンス・監査、セキュリティ分析)、地域別予測:2022年~2032年

- 高出力移動式ベッドサイドX線装置の世界及び日本市場2026年:種類別(手動式移動型ベッドサイドX線装置、電動式移動型ベッドサイドX線装置)