市場概要

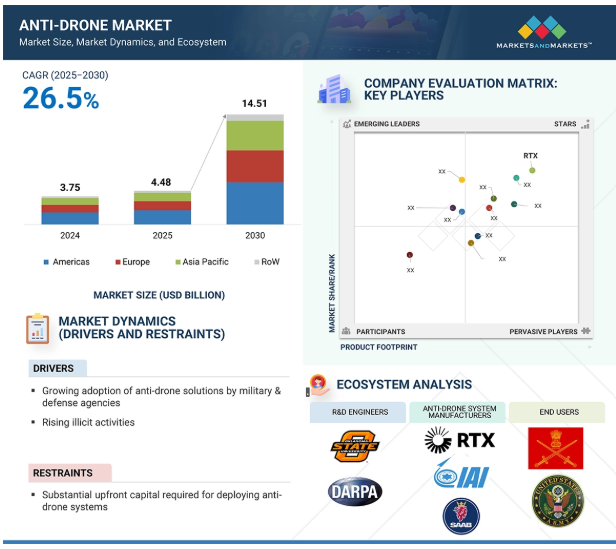

世界のアンチドローン市場規模は、2025年に44.8億米ドル、2030年には145.1億米ドルに達し、2025年から2030年までの年平均成長率は26.5%を記録すると予測されています。国際空港付近での無許可無人航空機(UAS)の目撃頻度の上昇、軍事・防衛機関による対ドローンソリューションの採用拡大、不正行為の増加。また、検知・妨害技術の進歩や、ドローン検知・追跡システムへのAI・MLの統合も進んでいます。さらに、アンチドローン技術の継続的な進歩とスマートシティにおけるインフラの拡大が、市場成長に影響を与える主な要因となっています。

DRIVER:軍事・防衛分野における対ドローンソリューションの採用増加

UAVからの脅威の継続的な増加により、世界中の軍が対ドローン防衛システムをより重要視しています。これらは通常の軍事利用、国境警備、軍事施設の保護、資産の保護に必要です。防衛機関は、偵察、電子戦、あるいは精密攻撃のために使用される小型で安価なドローンからの脅威の高まりに直面しています。これは特にウクライナで顕著で、Shahed-136神風ドローンなどの安価なUAVが、ウクライナの防衛活動やインフラを妨害するためにロシア軍によって広範囲に使用されています。その結果、各国はドローン対策の調達と開発を拡大し始めました。

例えば2025年5月、インド陸軍はBharat Electronics Ltd. (BEL)が設計したAkashteer Air Defence Control & Reporting Systemを導入。(BEL)が設計。このシステムは、レーダー、電気光学センサー、通信システムを統合し、ドローンなどの低空脅威を迎撃・追跡するものです。このシステムはインドの統合航空指揮統制システム(IACCS)に含まれており、ドローンの脅威に対抗するための陸軍と空軍間の迅速な通信を可能にします。同様に、2025年2月、ウクライナは、接近するUAVを妨害し検出するために、クヴェルタスのアジマスおよびミラージュシステムから1,300キロメートルの長さの無線電子壁を確立しました。これらのイニシアチブは、受動的な検知から能動的で統合された対ドローン活動へのシフトという、より広範な戦略的シフトを表しています。

制約: 対ドローンシステム配備のための多額の初期投資の必要性

対ドローンシステムを展開するために必要な高額な初期資本は、市場成長の主な阻害要因です。通常、高度なレーダーユニット、RF検出器、音響センサー、電気光学カメラ、指向性エネルギー兵器を含むシステムは、取得、統合、訓練、メンテナンスに高額な初期投資を必要とします。初期投資は、システムの複雑さ、地理的範囲、標的とする脅威の種類に基づき、場所ごとに幅があります。

例えば、空港全体に対UASソリューションを配備するには、検知・軽減装置の設置、安全な通信リンクの配備、コマンドセンターの設置、航空交通プロトコルとの統合などが必要です。2022年、アメリカ国土安全保障省(DHS)は、複数の空港で層構造の対ドローンシステムを試行し、ライフサイクル費用、操作訓練、ファームウェアのメンテナンス、冗長システムを考慮すると、エンドツーエンドのソリューションは1サイトあたり500万米ドル以上かかることが明らかになりました。また、航空法や監視に関する法律が厳しい地域では、法令順守や運用認証のコストもかかります。動体軽減や電子妨害に取り組む電子装置は、国内および国際的な規制環境との整合性を理解する必要があり、これには通常、さらなる試験、文書化、航空規制当局との協力が含まれます。その結果、特に大規模または複数サイトでの展開の場合、必要となる多額の先行投資が大きな障壁となり、予算に制約のある利害関係者の間で採用が遅れたり、制限されたりすることがよくあります。

可能性:ドローン検知・追跡アプリケーションにおけるAI・ML技術の展開

対ドローンシステムにおけるAIとMLの活用は、検知精度と応答時間のパラダイムシフトを意味します。従来のシステムは、手動チューニングに依存し、人間の監視を必要とし続け、ルールベースの基準に基づいています。AIシステムは、過去の傾向から学習し、以前には見られなかった脅威に適応し、最高レベルの精度で自律動作が可能です。この分野でのAIアプリケーションは通常、リアルタイムの画像処理、行動パターン認識、信号の異常検出を伴います。例えば、ドローンの飛行パターンを学習したニューラルネットワークは、高度、速度、信号頻度、操縦性に基づいて、商用ドローンと敵対ドローンを区別することができます。また、MLアルゴリズムは、軍事化されたUAVによってますます使用されるようになっているスプーフィング信号や周波数ホッピング信号の識別にも役立ちます。

インドのGrene Robotics社は最近、Indrajaalと呼ばれる完全自律型のAI対応対ドローンシステムを発表しました。このシステムは、レーダー、EO/IR、RF検出、シグナルプロセッサーなど、さまざまなセンシングモダリティを統合。このシステムは、脅威の度合いに基づいて阻止行動を推奨したり、発動させたりできるAIエンジンで結ばれています。一方、フランス民間航空局(DGAC)が主導する欧州連合(EU)のALADDINプロジェクトは、行動と意図に基づいてドローンの脅威を分類するためにAIを使用する可能性を検討しています。どちらのシステムも、誤検知を減らし、法執行機関や航空当局との対応に関する連携を改善することを目指しています。

課題:ハッキングに対する脆弱性

対ドローンシステムのハッキングにおける脆弱性は、市場の成長を妨げる大きな課題です。システムは最先端技術を駆使して無許可のドローンを感知し無効化するもので、安全が確保されていなければハッキングされる可能性があります。ハッカーはオペレーションを妨害したり、システムを停止させたり、ドローンをコントロールしたりする可能性があり、その有効性を低下させ、利害関係者を抑止します。アンチドローン市場の信頼性と拡大には、強力なサイバーセキュリティ対策が必要です。GPSスプーフィング、中間者攻撃、マルウェア感染、物理的攻撃、安全でない通信方法、データ傍受などの弱点が、アンチドローン技術の市場発展を脅かしています。

GPSスプーフィングとは、偽のGPS信号で対ドローンシステムを欺くことであり、中間者攻撃とは、無線通信を傍受して改ざんすることでシステムに脅威を与えることであり、マルウェアの侵入は悪意のあるソフトウェアを通じて混乱したオペレーションを提供し、物理的なアクセスはハードウェアを直接改ざんし、安全でない通信プロトコルは安全でないデータ伝送とデータ傍受を悪用し、暗号化されていない遠隔測定データと制御データを操作します。したがって、これらのサイバーセキュリティリスクに対処することは、アンチドローン技術の有効性を高めるために非常に重要です。

アンチドローンのエコシステムには、研究開発エンジニア、アンチドローンシステムメーカー、流通業者、エンドユーザーが含まれます。それぞれが、この分野における最終的なイノベーションを達成するために、知識、リソース、専門知識を共有することで、市場を前進させるために協力しています。RTX社(アメリカ)、Rafael Advanced Defense Systems社(イスラエル)、IAI社(イスラエル)、Leonardo S.p.A.社(イタリア)、Lockheed Martin Corporation社(アメリカ)、Thales社(フランス)、Saab社(スウェーデン)、DroneShield Ltd社(オーストラリア)、Dedrone社(アメリカ)などの対ドローンシステムメーカーは市場の中核であり、様々なエンドユーザー向けの対ドローンシステムの開発を担っています。

2024年、軍事・防衛分野がアンチドローン市場で最大シェアを獲得

業種別では、現代の戦争やスパイ活動における無人航空機(UAV)の利用が拡大していることから、軍事・防衛分野が2024年の世界の対ドローン市場で最大のシェアを占めています。ドローンの脅威が高まる中、特に偵察、照準、さらには攻撃任務に使用される小型で機敏な低高度UAVの出現を考えると、世界の軍隊は効果的な対ドローン技術の導入を優先しています。これらのシステムは、機密性の高い防衛施設、空軍基地、海軍基地、実戦地帯の安全保障に不可欠です。最近では、特に地政学的緊張が高まっている地域で、ドローン群や神風ドローンが出現し、包括的な対ドローン能力の重要性がさらに浮き彫りになっています。

防衛当局は、ハードキル(ミサイル、レーザー銃、投射型迎撃ミサイル)およびソフトキル(スプーファー、RFジャマー、指向性エネルギーシステム)技術に多額の投資を行っています。アメリカ、ロシア、中国、主要NATO諸国を含む世界の軍事司令官は、進化するUAV戦略に対抗するために研究開発を拡大しています。例えば、各国はAIを活用した脅威検知や自動化対策を軍用C-UASソリューションに組み込んでいます。さらに、防衛近代化イニシアティブ、戦略的パートナーシップ、政府契約は、この市場空間を推進する上で大きな役割を果たしています。戦闘が非対称戦争や遠方の脅威に向かって進化するにつれて、防衛産業における洗練された対ドローン技術に対する需要は引き続き優勢であると思われます。

主要企業・市場シェア

予測期間中、対ドローン市場で最も高いCAGRを記録するレーザーシステム分野

レーザーシステムセグメントは、小型で回避的なUAVの脅威を無力化する精度、拡張性、手頃な価格により、2025年から2030年の間に最も高いCAGRを示すと推定されています。従来のキネティックまたはミサイルタイプのソリューションとは対照的に、レーザーベースの対ドローンソリューションは、巻き添え被害を誘発することなく、精密な精度でドローンを無力化することを可能にする非爆発性、指向性エネルギーソリューションを提供します。これらのシステムは、従来のレーダーやミサイルシステムでは検知できない低高度、高速のドローンに対して特に効果的です。軍事施設、重要なインフラ、公共の集まりでドローンの侵入が増加しているため、レーザーのような静かで高速な対抗手段を求める声が高まっています。

固体レーザー技術の進歩、ビーム制御の改善、コンパクトな設計により、これらのシステムは地上車両、艦艇、固定施設を含む様々なプラットフォームへの配備が可能になりました。アメリカ、フランス、ロシア、中国、イスラエルなどの国々は、ドローン群や神風UAVから身を守るため、高エネルギーレーザー(HEL)プログラムに多額の投資を行っています。ミサイル迎撃システムよりも低いショット・ツー・ショット・コストにより、レーザー・システムは24時間運用のための実現可能な長期的選択肢となっています。特に防衛、国土安全保障、重要インフラにおける、スケーラブル、低ロジスティクス、効率的な対UAS技術への需要の高まりは、今後数年間のレーザベースシステムの高い成長経路をしっかりと正当化します。

アジア太平洋地域は、地政学的緊張の高まり、防衛予算、ドローンの広範な拡散を理由に、予測期間中最も速いCAGRで拡大すると予測。中国、インド、日本、韓国は、国境、重要インフラ、戦略的資産を大規模に保護するために、対ドローンおよびドローン技術に多額の投資を行っています。国境を越えた攻撃や軍事基地付近への無許可のドローン侵入が蔓延する中、地域政府は高度な対UAS技術の開発と配備に注力しています。

さらに、輸送、農業、鉱業、監視などの商業分野でのドローンの幅広い応用により、空の安全を確保し、より緊急に干渉を防止するための対ドローン技術の必要性が高まっています。他のアジア太平洋諸国でも、大規模なイベントが開催されたり、空港や都市のセキュリティシステムが強化されたりしており、検知・妨害技術を導入するチャンスとなっています。さらに、中国やインドなどの国々には多くの地域メーカーや官民パートナーシップが存在し、技術革新と採用を加速させています。このような軍事的緊急性、商業利用、政策支援の組み合わせにより、アジア太平洋地域は世界の対ドローン情勢における重要な成長エンジンとして位置づけられています。

2025年5月、インドはSolar Defence and Aerospace Limited (SDAL)が新たに開発した低コスト対群ドローンシステムBhargavastraの試験に成功しました。テストはゴパープルのシーワード射撃場で実施。ハードキルモードで動作するように設計されたBhargavastraは、最大2.5キロメートルの範囲で小型無人機や着信無人機を検出し、無力化することができます。

2025年5月、ラファエル・アドバンスト・ディフェンス・システムズは、プラサン・ストームライダー4×4戦術装甲車に統合された最先端のモバイル対無人航空機システム(C-UAS)を発表しました。この開発は、高度な検知能力とソフトキル電子戦およびハードキルキネティック迎撃ミサイルを組み合わせたコンパクトで高機動性のソリューションを提供し、機動部隊の保護における大きな進歩を表しています。

2025年4月、アラブ首長国連邦(UAE)の国防調達機関であるタワズン評議会は、レイセオンとタームシートを締結し、UAE内で米国企業のコヨーテ対UAS迎撃システムを共同生産することになりました。この契約は、アブダビで対ドローン技術を現地化するために2023年に締結された最初の協力契約に基づくものです。

2025年3月、Rafael Advanced Systems社は、空、陸、海、宇宙、デジタル領域にわたる戦闘実績のある技術のリーディング・プロバイダーであり、敵対的なドローンに対して360°の迅速な防御をリアルタイムで提供するよう設計された、全天候型、モジュール式、既製の対無人航空機システム(C-UAS)である、強化されたDRONE DOMEシステムを発表しました。

2025年2月、Lockheed Martin Corporationは、無人航空機システム(UAS)を探知、追跡、識別、無力化するために設計された、スケーラブルで層状の防衛システムを発表しました。モジュール式のオープンアーキテクチャー設計に基づいて構築されたこのシステムは、戦闘で実証済みのコマンド・アンド・コントロール、AI主導の探知・追跡ソフトウェア、費用対効果の高いセンサー、拡大するエフェクターを統合しています。このシステムは、迅速な展開と既存の防衛インフラとの容易な統合のために最適化されています。

対ドローン市場トップ企業一覧

アンチドローン市場を支配しているのは以下の企業です:

RTX (US)

Lockheed Martin Corporation (US)

Leonardo S.p.A. (Italy) (Switzerland)

Thales (France)

IAI (Israel)

Rafael Advanced Defense Systems Ltd. (Israel)

Blighter Surveillance Systems Limited (UK)

DroneShield Ltd (Australia)

Dedrone (US)

Moog Inc. (US)

ASELSAN A.S. (Turkey)

MBDA (France)

DeTect, Inc. (US)

Saab (Sweden)

ApolloShield (US)

【目次】

はじめに

27

研究方法論

32

要旨

44

プレミアムインサイト

51

市場概要

54

5.1 はじめに

5.2 市場ダイナミクス ・ 防衛分野におけるドローン対策の採用拡大 ・ 犯罪活動の増加に伴う高度な対ドローン技術の開発の増加 ・ 世界的な空港周辺での無許可のドローン目撃の増加 ・ 検出および妨害技術の急速な進歩 ・ 制約事項 ・ 多額の先行投資が必要。ドローン検知における運用の複雑さと誤検知のリスク – 地域間で統一された基準や規制の欠如 チャレンジ – AIやMLをドローン検知・追跡プラットフォームに統合 – スマートシティインフラの拡大 – ドローンの脅威の複雑化 チャレンジ – ハッキングに対する脆弱性 – 既存のセキュリティ・監視エコシステムとの統合

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 技術分析 主要技術 – 人工知能(AI)と機械学習(ML) – 高エネルギー・レーザー・システム – 高出力マイクロ波(HPM)兵器 – インターセプター・ドローン(自律型UAVベースの中和機) 副次的技術 – コマンド・コントロール・システム – センサー・フュージョン・アルゴリズム 副次的技術 – サイバーセキュリティと脅威インテリジェンス・プラットフォーム – 衛星通信(SATCOM) – ブロックチェーン

5.8 価格分析 軍事・防衛向け対ドローンシステムの価格帯(主要プレーヤー別)、2024年 軍事・防衛向け対ドローンシステムの価格帯(地域別)、2024年

5.9 ポーターズファイブフォース分析 競争相手の強さ サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 AI/ジェネAIがアンチドローン市場に与える影響

5.12 ケーススタディ分析Battelle 社が空中からの脅威を防御するドローンディフェンダー装置を開発 ブラジル空軍が Thales 社のグランドマスター 400 アルファ(gm400a)レーダーを使用して空域防衛を強化 IAI 社とエッジグループが現代の安全保障上の課題に対処するための高度な対ドローンソリューションを共同開発 アイアンドローンと IAI 社が無人航空機システムによる脅威に対処するためにドローンガードシステムをアップグレード ブライター監視システムがドローンを探知・追跡する最先端のレーダーシステムでウクライナを支援

5.13 貿易分析 輸入シナリオ(HS コード 8526) 輸出シナリオ(HS コード 8526)

5.14 特許分析

5.15 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織の基準

5.16 2025-2026年の主要会議とイベント

5.17 2025年米国関税のアンチドローン市場への影響 はじめに 主要関税率 価格の影響 影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 縦断的な影響

対ドローン市場、範囲別

95

6.1 導入

6.2 小型ドローンを同時に検知し、誤報を最小限に抑える短距離(2km未満)の能力がセグメントの成長を後押し

6.3 中距離(2~5km)では、レーダー技術の強化によりカバー範囲が拡大し、ドローンの追跡精度が向上して需要を促進

6.4 早期警戒を提供し、空中の脅威への迅速かつ積極的な対応を可能にする長距離(>5 km)の使用が、セグメントの成長を促進

対ドローン市場、システム種類別

99

7.1 導入

7.2 脅威の検知・評価精度を向上させるために AI と ml の採用が増加する電子システム:レーダーベースの電子システム その他の電子システム:その他の電子システム

7.3 レーザーシステム 無許可の無人機や敵対的な無人機を無力化するために、無人機の重要なコンポーネン トを標的とする用途が拡大し、需要を後押し

7.4 キネティック・システムは自律型または信号妨害耐性のドローンに対して高い効果を発揮し、 分野の成長を促進

7.5 ハイブリッドシステムは戦略的資産の保護に採用が増加し、セグメント成長を促進

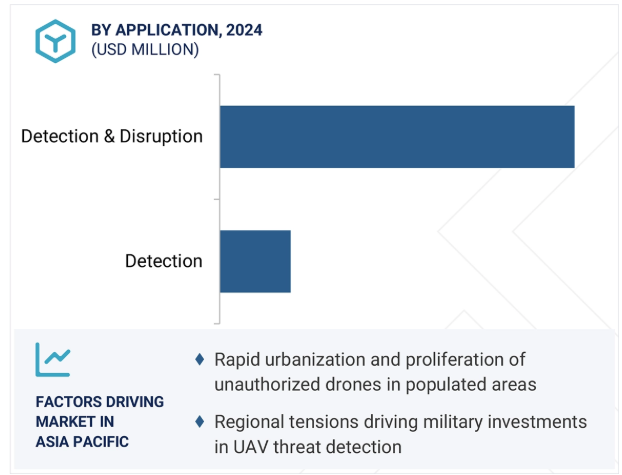

対ドローン市場、用途別

109

8.1 導入

8.2 検出:無許可のドローンや潜在的に危険なドローンを特定し無力化する必要性が高 まり、同分野の成長を促進

8.3 検出と破壊 ドローン対策アプリケーションのための費用対効果の高いソリューションの開発が増加し、市 場を牽引

ドローン対策市場、プラットフォーム種類別

116

9.1 導入

9.2 重要インフラ、軍事基地、国境警備区域の保護に高い効果を発揮する地上型が固定型モバイルの需要を喚起

9.3 ドローンの脅威に柔軟かつ即座に対応できるハンドヘルド型が市場の成長を促進

9.4 uavをベースとした、携帯可能で費用対効果の高い対ドローンシステムに対する需要の高まりがセグメントの成長を促進

レーダーの対ドローン市場(展開種類別

123

10.1 導入

10.2 携帯型レーダーは運用の柔軟性と低ロジスティクスフットプリントに重点を置き、 分野の成長を後押し

10.3 固定型レーダー:継続的な監視、長距離カバレッジ、ネットワーク統合における高 い性能が需要を促進

10.4 車両搭載型レーダーはネットワーク化された戦場認識と自律防衛に重点を置き、分野別成長を加速

レーダーの対ドローン市場(周波数帯別

127

11.1 導入

11.2 KUバンドは短~中距離での高解像度探知が可能で、セグメント成長を促進

11.3 ドップラー速度シグネチャを用いて小型ドローンを識別できるxバンドがセグメント成長を促進

11.4 ドローン群識別のためのc-bandのユーティリティの高まりがセグメント成長を加速

11.5 厳しい環境条件下での連続運用に対応するsバンドの信頼性が需要を喚起

11.6 長波長で距離による信号劣化が少ないLバンドがセグメント成長を促進

11.7 その他の周波数帯域

レーダーの対ドローン市場、種類別

133

12.1 導入

12.2 メカニカルスキャンアレイの費用対効果と運用の簡便性が市場の成長に寄与

12.3 フェーズドアレイはビームステアリング機能を強化し成長を加速

12.4 パッシブ電子スキャンアレイ(PESA)の拡張性と信頼性の高い追尾性能 が成長を促進

12.5 電子妨害やなりすましに強い能動型電子スキャンアレイ(AESA) が成長を促進

12.6 従来型レーダーが対ドローン戦略における基本的な検知レイヤーとして登場し、セグメントの成長を後押し

対ドローン市場、垂直方向別

139

13.1 導入

13.2 軍事・防衛:監視、偵察、戦闘任務における航空機の配備が市場を牽引

13.3 COMMERCIAL PUBLIC VENUES- 柔軟なアンチドローン配備オプションの利用がセグメントの成長に寄与 CRITICAL INFRASTRUCTURE- 検出および破壊機能を備えたアンチドローンシステムに対する需要の急増がセグメントの成長を促進 – エネルギー&ユーティリティ- スタジアム&アリーナ- 医療施設- 空港- データセンター&企業- 交通ハブ- 政府ビル- 製造工場&工業団地- 金融機関- 研究開発センター

13.4 重要インフラの安全確保を目的としたドローン脅威緩和への投資が増加する国土安全保障が需要を促進

…

【本レポートのお問い合わせ先】

レポートコード:SE 4129

- シャンプーの中国市場:スタンダードシャンプー、薬用シャンプー

- 睡眠用ヘッドホンの世界市場(2026~2033):市場規模、シェア、動向分析

- 球状二酸化ケイ素粉末の世界及び日本市場2026年:種類別(0.01μm~10μm、10μm~20μm、20μm以上)

- キーロックスイッチの世界及び日本市場2026年:種類別(ロータリー式、プラグイン式、トグル式、リンク式)

- 発電用ディーゼルエンジンのグローバル市場(~2033):出力範囲別(500 kW~1,000 kW、1,001 kW~2,000 kW、2,001~3,000 kW)、用途別(予備電源、主電源、連続電源)、最終用途別、地域別

- SiCコーティンググラファイトキャリアの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- アジア太平洋地域の偽造防止包装市場規模/シェア/動向分析レポート:技術別、最終用途別(~2030年)

- 環境/エネルギー

- 世界の救急テープ市場

- 世界のシクロペンタン市場規模/シェア/動向分析レポート(2024年~2030年):家庭用冷蔵庫、業務用冷蔵庫、その他

- 具現化知能ロボットブレインドメインコントローラユニットの世界及び日本市場2026年:種類別(低TOPS、中TOPS、高TOPS)

- 成形繊維包装のグローバル市場規模調査、パルプタイプ別、製品タイプ別、用途別、地域別予測 2022-2032