市場概要

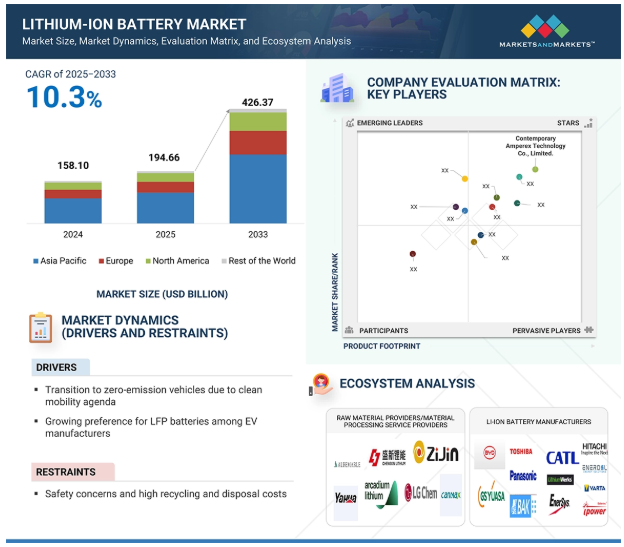

リチウムイオン電池の世界市場規模は、2025年の1,946億6,000万米ドルから2033年には4,263億7,000万米ドルへと、年平均成長率10.3%で拡大すると予測されています。

リチウムイオン電池市場は、電気自動車、家電、グリッドストレージ、医療、産業用の高度なエネルギー貯蔵システムで構成されています。リン酸鉄リチウム(LFP)、チタン酸リチウム(LTO)、酸化ニッケルコバルトアルミニウムリチウム(NCA)、酸化マンガンリチウム(LMO)、酸化コバルトリチウム(LCO)、ニッケルマンガンコバルト(NMC)などの一次電池化学物質で構成され、エネルギー密度が高く、安全性が強化され、サイクル寿命が長い。各国政府のクリーンエネルギー政策と脱炭素政策が、さらなる拡大を後押し。ギガファクトリーの拡張とリサイクルの進歩により、世界的な需要に対応するサプライチェーンが強化されます。技術的進歩、政策的支援、インフラ整備の革新的な組み合わせにより、リチウムイオン電池市場は持続可能なエネルギーの未来をリードする存在となっています。

人工知能(AI)は、電池の設計、製造、性能管理を最適化することで、リチウムイオン電池市場を変革します。予知保全、リアルタイムのバッテリー健全性モニタリング、早期段階での故障検出は、AI主導の分析によって可能になり、ダウンタイムの削減とバッテリー寿命の延長を実現します。AIは生産におけるプロセスの自動化、材料の最適化、品質管理を強化し、生産をよりコスト効率的かつ効果的にします。電気自動車やエネルギー貯蔵では、AIがスマートなバッテリー管理システムを提供し、充電サイクルの最適化、エネルギー供給の最適化、安全性の確保を実現します。機械学習とデータ処理における絶え間ないイノベーションを通じて、AIはリチウムイオン電池ソリューションをインテリジェントで信頼性が高く、拡張可能なソリューションに転換し、持続可能性と規制遵守を維持しながら増大する需要を満たしています。

原動力:EVメーカーによるLFP電池への嗜好の高まり

電気自動車(EV)メーカーによるリン酸鉄リチウム(LFP)電池の需要急増は、リチウムイオン電池市場の主要成長要因です。LFP電池は、NMCなどの従来のニッケル系化学物質に比べ、安全性が高く、電池寿命が長く、コストが低いため、人気が高まっています。その熱安定性は過熱のリスクを低減し、EVに最適である一方、その耐久性は自動車のライフサイクルの延長をサポートし、持続可能なモビリティに対する消費者と規制の要求に沿うものです。また、LFP電池は豊富で低コストの材料を採用しているため、コバルトやニッケルなどの希少資源に関わる供給リスクもありません。AIベースのバッテリー管理システムにおける技術革新は、LFPの性能を向上させ、エネルギー効率と充電速度を改善します。特にアジア太平洋地域の主要なEVリーダーは、コストに敏感な市場と厳しい環境規制に対応するため、LFPの採用を加速しています。政府の政策も、クリーンエネルギー燃料へのインセンティブでこの傾向を後押ししています。その結果、LFPバッテリーの需要増加がリチウムイオンバッテリー市場を牽引し、交通機関の電動化への世界的な移行における技術革新、手頃な価格、持続可能性に拍車をかけています。

制約事項 安全性への懸念と高いリサイクル・廃棄費用

リチウムイオン電池市場の成長にとって、安全性への懸念とリサイクル・廃棄費用が大きな障壁となっています。技術の進歩にもかかわらず、リチウムイオン電池は損傷したり取り扱いを誤ったりすると、熱暴走、発火リスク、過熱の影響を受けやすい。これらの安全上の懸念は、厳格な管理と複雑な安全プロトコルを要求し、メーカーと消費者にとって製造と運用の複雑さと費用の一因となっています。さらに、リチウムイオン・バッテリーの使用後の環境への影響も大きなハードルとなっています。リチウムイオンバッテリーのリサイクルには、リチウム、コバルト、ニッケルなどの貴重な元素を回収するための、複雑で、エネルギーが必要で、コストのかかるプロセスが必要です。現在のリサイクル施設は容量が小さく、拡張性がないため、廃棄問題を引き起こし、電池が廃棄されると環境汚染につながります。高いリサイクル費用と廃棄費用は、消費者の総所有コストの増加につながり、持続可能で循環型のサプライチェーンの成長を妨げます。こうした安全性と環境に関する懸念はすべて、市場導入を阻害する障壁となり、リチウムイオン電池市場における規制当局の監視強化につながる可能性があります。

機会:リチウムイオン電池のコスト低下が予想されること

リチウムイオン電池のコスト低下が見込まれることは、市場成長にとって大きな発展の見通しです。製造工程の効率化と規模の経済により、生産コストは今後数年で大幅に低下する見込み。コストの低下により、リチウムイオン電池は、電子機器や電気自動車からグリッドエネルギー貯蔵や再生可能エネルギー統合に至るまで、幅広い用途で安価に使用できるようになります。電池価格の低下は、電気自動車の総コストを直接的に引き下げ、従来の内燃エンジン車との競争力を高め、よりクリーンな輸送手段の採用を加速するのに役立ちます。さらに、リチウムイオン電池の低価格化により、電力網の安定化に必要なエネルギー貯蔵装置の用途が拡大し、太陽光や風力などの断続的な再生可能電源のユーティリティが高まります。したがって、メーカーやサプライヤーからエンドユーザーまで、バリューチェーンのプレーヤーは、コスト低下傾向による需要拡大と市場成長の恩恵を受けることになります。これは、技術革新、生産能力の拡大、世界の新市場への参入を実現する絶好の機会です。

課題:ナトリウムイオン電池やフロー電池などの新興技術との競争

ナトリウムイオン電池やフロー電池などの新興電池技術は、リチウムイオン電池部門にとって大きな脅威です。これらの新技術は、潜在的なコスト、材料の入手可能性、安全性の利点から普及しつつあります。例えば、ナトリウムイオン電池は、リチウムイオン電池よりも入手しやすく低コストの原材料を使用しているため、製造コストが低く、供給リスクが低い可能性があります。同様に、フロー電池は拡張性があり、サイクル寿命が長いため、グリッド管理や再生可能エネルギー統合などの大規模エネルギー貯蔵アプリケーションにとって非常に魅力的です。こうした技術の研究開発が進むにつれ、従来リチウムイオン電池が主流であった特定の用途において、フロー電池が代替可能な存在になりつつあります。競争の激化は、特にコストと拡張性が主な要因である場合、リチウムイオン電池市場のシェア拡大と価格力を制約する可能性があります。そのため、リチウムイオン電池メーカーは、市場の主導権を維持するために技術革新を続け、性能を向上させ、コストを削減する必要に迫られています。この競争上の脅威を軽減することが、変化するエネルギー貯蔵環境において長期的な成長と関連性を達成するための鍵となるでしょう。

主要企業・市場シェア

リチウムイオン電池市場の主要プレーヤーである現代のアンペレックス・テクノロジー社(Amperex Technology Co. (Ltd.(中国)、LG Energy Solution(韓国)、パナソニックホールディングス株式会社(日本)、BYD Company Ltd. (中国)、SAMSUNG, Inc. (中国)、SAMSUNG SDI(韓国)。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を残しています。この市場のプレーヤーは、市場での足場を確立するために、提携や拡張を含む様々な成長戦略を採用しています。リチウムイオン電池市場のエコシステムは複数の参入企業で構成され、それぞれが先進的な電池ソリューションの開発、製造、世界展開において重要な役割を果たしています。

リチウムイオン電池市場シェアをリードするLFP電池化学

リン酸鉄リチウム(LFP)電池は、安全性の向上、費用対効果の高さ、寿命の長さにより、予測期間を通じてリチウムイオン電池市場を支配し、突出した市場シェアを占めると予想されます。LFP電池は、ニッケルマンガンコバルト(NMC)やニッケルコバルトアルミニウム(NCA)化学と比較して、自然に熱的に安定しており、熱暴走の影響を受けにくく、安全性が重要なアプリケーションのための最重要選択肢となっています。電気二輪車、商業輸送、定置型エネルギー貯蔵システムに広く使用され、莫大な需要を生み出しています。さらに、エネルギー密度の継続的な向上とコンパクトなセル設計の進歩により、乗用EVや分散型蓄電システムでの幅広い用途での使用が進んでいます。LFP製造への企業による投資の増加は、材料コストの低下と、コバルトとニッケルを使用しないことによる環境および倫理的調達コンプライアンスの確保によって促進されています。世界的には、電気モビリティとクリーンエネルギーの統合を推進する政府の政策がLFP電池の展開を加速しています。市場の力学が安全でスケーラブルかつコスト効率に優れたバッテリーソリューションへとシフトする中、LFP技術は多様な用途でリーダーシップを強化することになるでしょう。

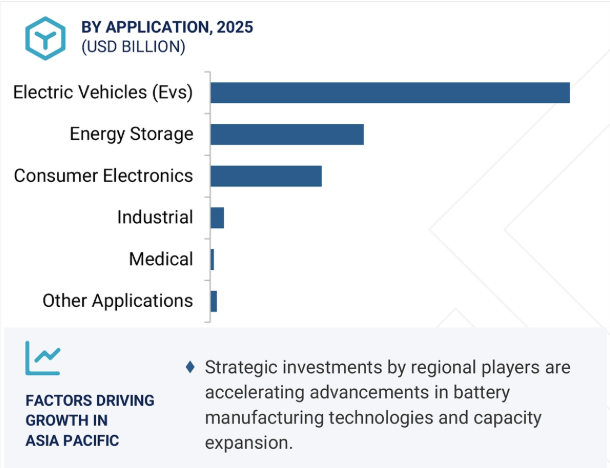

電気自動車(EV)がリチウムイオン電池市場で最大シェアを獲得

グリーンな輸送に対する世界的な需要と自動車産業の急速な移行により、予測期間中、電気自動車がリチウムイオン電池の最大市場シェアを占めるでしょう。リチウムイオン電池は、エネルギー密度が高く、サイクル寿命が長く、急速充電が可能で、メンテナンスが容易なため、電気自動車の電源として選ばれています。これらの特徴は、将来の電気自動車の性能ニーズを満たすための最良の選択です。世界各国の政府は、EVの普及を促進するため、購入優遇措置、税額控除、インフラ投資など、将来を見据えた政策を実施しています。同時に、主要な自動車団体は、電動モビリティとEV製造能力への投資を増やしています。航続距離の延長や充電時間の短縮など、バッテリー技術の絶え間ない進歩も消費者の信頼を高め、市場の成長を後押ししています。バッテリー価格の継続的な下落も、EVを消費者が購入しやすい価格にしています。クリーンで効率的な輸送ソリューションへの需要が高まる中、電気自動車は主要なアプリケーション分野となり、リチウムイオン電池市場の成長曲線を積極的に牽引していくでしょう。

予測期間中、アジア太平洋地域は世界のリチウムイオン電池市場で最大のシェアを占めると予想されます。成長の原動力は、電気自動車、エネルギー貯蔵システム、民生用電子機器、医療・産業用途でのリチウムイオン電池の使用増加です。この地域はまた、中国、日本、韓国、インドが生産、原材料加工、技術開発の中心となっており、世界的な電池製造のハブとして台頭しています。中国は、自由な政府政策、EVの大量導入、高度に発達したバッテリーサプライチェーンにより、主導権を握っています。自動車需要だけでなく、再生可能エネルギーと送電網インフラの急速な成長が、高度なストレージ・ソリューションの需要を下支えしています。政府は、補助金、政策の義務化、官民パートナーシップを通じて現地生産を積極的に奨励し、技術革新とサプライチェーンの統合を促進しています。コスト優位性、熟練労働力、国内消費の高さが相まって、アジア太平洋地域のリーダー的地位は引き続き強化されています。運輸・エネルギー分野での電化の取り組みが拡大する中、この地域が世界のリチウムイオン電池市場成長の原動力であり続けるでしょう。

2025年5月、コンテンポラリー・アンペレックス・テクノロジー社(CATL)は、エントリー/エグジット・システム(EES)ヨーロッパ2025で、世界初の9MWh超大容量蓄電システムであるTENERスタックを発表しました。この製品は、高密度で柔軟性があり、持ち運び可能なエネルギー貯蔵ソリューションに対する世界的な需要の高まりに対応するために導入されました。ユーティリティ、デベロッパー、産業ユーザーをターゲットとしたTENERスタックは、スペース利用、エネルギー効率、コストパフォーマンスの大幅な向上を実現します。AIデータセンターや産業電化を含む様々なアプリケーションをサポートします。

2025年4月、LGエナジーソリューションは、クローズドループのバッテリーリサイクルシステムを強化し、欧州のバリューチェーン競争力を強化するため、フランスの金属リサイクル企業Derichebourg Multiservicesと合弁契約を締結しました。このパートナーシップにより、フランス北部のブリュイエール=シュル=オワーズに、黒色固まりを抽出するための前処理施設を設立します。建設開始は2026年、操業開始は2027年の予定。

2025年4月、CALBは2025年ESIEサミットで最新のエネルギー貯蔵技術を発表し、392Ahセルと6.25MWh液冷コンテナシステムの世界的量産化を発表。また、314Gen2.0超ロングサイクルセルと640Ah大容量セルも発表し、先進的で信頼性の高い高性能蓄電ソリューションの幅広いポートフォリオを紹介しました。

2025年3月、LGエナジー・ソリューションはポーランド最大のエネルギー供給会社であるPGE Polska Grupa Energetyczna S.A.と、2026年から2027年にかけて981MWhの系統規模エネルギー貯蔵システム(ESS)電池を供給する契約を締結しました。これは、LGがポーランドの施設で初めて大規模なESSを展開することになります。両社は、ポーランドのザルノヴィエツに蓄電池施設を共同開発し、2027年に商業運転を開始する予定。この契約には、コンテナ化されたシステムとEPCサービスから成るターンキー・ソリューションが含まれます。

2025年3月、サムスンSDIは、先進的なNCA正極とSCN負極の技術を組み込んだ46シリーズの円筒形電池の生産を開始しました。初期供給は、超小型モビリティ用途のアメリカ顧客をターゲットとしています。このバッテリーは韓国で生産され、ベトナムで組み立てられます。サムスンSDIは、46シリーズのセルを海外の顧客に供給する初の韓国電池メーカーであり、世界市場でのプレゼンスを拡大する計画です。

リチウムイオン電池市場を支配しているのは以下の企業:

LG Energy Solution (South Korea)

Samsung SDI (South Korea)

Panasonic Holdings Corporation (Japan)

BYD (China)

CATL (China)

BAK (China)

CALB (China)

Clarios (US)

EnerSys (US)

EVE ENERGY (China)

Gotion (China)

GS YUASA (Japan)

MITSUBISHI ELECTRIC (Japan)

SK Innovation (South Korea)

【目次】

はじめに

32

研究方法論

37

要旨

48

プレミアムインサイト

51

市場概要

54

5.1 はじめに

5.2 市場ダイナミクス ・ クリーンモビリティの課題によるゼロ・エミッション車への移行 ・ EVメーカーによるLFP電池への嗜好の高まり ・ 産業用途での電池式マテリアルハンドリング装置の普及 ・ ウェアラブル装置への需要の急増 ・ 制約事項 ・ 安全性への懸念、高いリサイクル・廃棄コスト ・ 機会 ・ 再生可能エネルギー容量とストレージ・イノベーションの新時代 先進的なリチウムイオン電池を開発するための研究開発の加速 – リチウムイオン電池のコスト低下が予想される 課題 – ナトリウムイオン電池やフロー電池などの新興技術との競争 – ヨーロッパと北米における中国製EVに対する関税の引き上げ – 技術的な問題と電池性能に関する課題 – 電池メーカーが直面する財務リスクと市場の混乱

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 価格分析 リチウムイオン電池の平均販売価格動向(2021~2033年) リチウムイオン電池パックの価格帯(主要メーカー別)(2024年) LFP電池とNMC電池の平均販売価格動向(2021~2024年) リチウムイオン電池の地域別平均販売価格動向(2021~2024年

5.6 リチウムイオン電池産業に関する主要洞察 トップリチウム生産国 リチウムイオン電池製造能力(国別)、2022年対2025年対2030年 現在稼働中および今後稼働予定のギガファクトリー一覧

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 投資と資金調達のシナリオ

5.9 技術分析 主要技術 – リチウム硫黄電池 – リチウムシリコン電池 – 固体電池 副次的技術 – フロー電池 – 亜鉛電池 – ナトリウムイオン電池 – 液体金属電池 副次的技術 – 電池管理システム – エネルギー管理システム

5.10 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 ケーススタディ分析 トヨタマテリアルハンドリング、鉛蓄電池をリチウムイオン技術に置き換えることで装置のダウンタイムを削減 リチオンのLifepo4 u-chargeバッテリーモジュールにより医療機器メーカーが医療装置の効率と信頼性を向上 EVメーカー、ニッケル水素電池をリチオンのLifepo4バッテリーモジュールに置き換えることで安全性の向上と稼働時間の改善を達成

5.13 貿易分析 輸入シナリオ(HSコード850650) 輸出シナリオ(HSコード850650)

5.14 特許分析

5.15 主要会議とイベント(2025-2026年

5.16 規制情勢 規制機関、政府機関、その他の組織の標準規格

5.17 次世代AI/AI導入の影響 AIがリチウムイオン電池市場に与える影響 トップのユースケースと市場の可能性

5.18 2025年アメリカ関税の影響 主要な関税率の導入 価格の影響分析 国・地域への影響 – アメリカ、ヨーロッパ、アジア太平洋地域 用途への影響

リチウムイオン電池に使用される材料

109

6.1 導入

6.2 リチウムイオン電池用正極材料- リン酸鉄リチウム- コバルト酸リチウム- ニッケルマンガン・コバルト酸リチウム- ニッケルコバルト・アルミニウム酸リチウム- マンガン酸化リチウム

6.3 リチウムイオン電池用負極材料- 天然黒鉛- 人造黒鉛- その他の負極材料

6.4 電解液

6.5 セパレーター

6.6 集電体

6.7 その他の材料

リチウムイオン電池市場:電池種類別

114

7.1 導入

7.2 nmc 自己発熱率の低さが採用を加速

7.3 lfp 長寿命と低メンテナンス要件が需要を後押し

7.4 LCO ポータブル電子機器での使用の増加が市場を牽引

7.5 低動作電圧による高い安全性と安定性が需要を押し上げる LTO

7.6 LMO 熱安定性と安全性の向上が採用を加速

7.7 nca 電力産業と自動車産業が市場成長に最も貢献

リチウムイオン電池市場、用途別

130

8.1 はじめに

8.2 電気自動車の普及が市場を牽引 電池容量別 – 50 kWh未満 – 50~100 kWh – 100 kWh以上 電池種類別 電池形状別 – 角型 – パウチ型 – 円筒型 車種別 – 乗用車 – バン/小型トラック – 中型/大型トラック – バス – オフハイウェイ車 地域別

8.3 家庭用およびグリッド規模のエネルギー貯蔵用途でリチウムイオン電池の導入が拡大し、市場を牽引 電池容量別 – 30kWh未満 – 30kWh~10MWh未満 – 10MWh以上 電池種類別 接続形態別 エンドユーザー別 – 家庭用 – 商工用 – ユーティリティ 地域別

8.4 自動運転を支える電動システムの導入が進む産業用機器:種類別 – マテリアルハンドリング装置 – 鉱業用装置 – 低速電気自動車 – 産業用工具 バッテリー容量別 – 50 kWh未満 – 50~100kWh未満 – 100kWh以上 バッテリータイプ別 – 地域別

8.5 長寿命、高エネルギー密度、低セルフディスチャージ率による電子機器への組み込みの増加 製品タイプ別 – スマートフォン – ノートPCおよびタブレット – ウェアラブル 電池容量別 – 10Wh未満 – 10~30Wh未満 – 30Wh以上 電池タイプ別 地域別

8.6 生命維持装置の普及を促進するために信頼性の高い電源の必要性が高まっている医療機器 種類別 – ポータブルおよび診断装置 – ウェアラブルおよび埋め込み型装置 容量別 – 10Wh未満 – 10~50Wh未満 – 50Wh以上 電池種類別 地域別

8.7 その他の用途 通信機器 – 高出力密度、高速充電、長寿命、最小限のメンテナンス機能が普及を促進 海洋機器 – 高放電電流、機械的衝撃、振動に耐える能力が需要を促進 航空宇宙機器 – 航空機重量を最小化し、出力を最大化することに航空宇宙企業が重点を置くようになり、需要が加速 航空宇宙機器 – 高出力密度、高速充電、長寿命、最小限のメンテナンス機能が普及を促進

…

【本レポートのお問い合わせ先】

レポートコード:SE 4967

- 医療用ポータブル型酸素濃縮器の世界及び日本市場2026年:種類別(圧力スイング吸着(PSA)、膜分離)

- 世界の廃水監視市場(2025 – 2030):製品別、用途別、エンドユーザー別分析レポート

- 独立気泡スプレーポリウレタンフォームの世界及び日本市場2026年:密度区分(≤32 kg/m³、32–48 kg/m³、≥48 kg/m³)

- 世界のテトラフルオロプロパノール市場

- 4-アミノジフェニルアミン塩酸塩(CAS 56426-15-4)の世界市場2020年~2025年、予測(~2030年)

- 言語サービスの世界市場規模調査:サービス別(翻訳サービス、ローカリゼーションサービス、通訳サービス、その他サービス)、業種別、地域別予測:2022-2032年

- 水中エアレーターの世界及び日本市場2026年:種類別(種類別、形態別)

- 舞台幕の世界市場

- アドレス可能火災警報システムの世界市場2025:種類別(火災警報パネル、手動コールポイント、煙/熱検出器混合デバイス)、用途別分析

- 商業用単相電気メーターの世界市場2025:種類別(ICカードタイプ、非ICカードタイプ)、用途別分析

- タピオカパールの世界及び日本市場2026年:種類別(小(5 mm以下)、中(5~8 mm)、大(8 mm以上))

- 世界の自動車補修用コーティング剤市場(~2030):層別、樹脂種類別、車種別、地域別分析レポート