市場概要

ビルディングオートメーションシステムの市場規模は、2025年に1,017億4,000万米ドルとなり、2030年には1,911億3,000万米ドルに達すると予測されています。ビルオートメーションシステム(BAS)市場は、エネルギー効率の高いソリューションに対する需要の高まりと、IoT技術の統合の増加により、着実な成長を遂げています。政府の法規制とグリーン基準により、商業用、工業用、家庭用の不動産所有者はBASを採用することができます。スマート照明、空調、ドアシステムの使用による快適性、安全性、効率性に対する需要の高まりが、市場の急成長を後押ししています。

推進要因:IoT技術とデータ分析のビルオートメーションシステムへの統合

IoTの発展により、電子装置は人の手を借りずに通信できるようになり、ビルの自動化システムの仕組みが改善されました。従来、これらのビル・システムは通信を行っていませんでしたが、現在ではLoTの統合により、プロバイダーはスマート装置を追加してすべてをよりよく管理できるようになりました。クラウド技術により、ビルオートメーション・システム・プロバイダーは、自律的でデータが豊富な監視サービスを提供することができます。このクラウドベースのシステムは、ユーザーフレンドリーなインターフェースとデータ分析を提供し、天気予報、照明制御、アクセス許可、ユーティリティの使用状況、冷暖房パターンに関する洞察を提供します。IoTは、センサーデータに基づく自動温度調整を容易にし、エネルギー消費とコストを削減します。この統合により、建物の規模に関係なく、どのような組織でもオートメーション・システムをより安価に導入できるようになります。センサーやサーモスタットから収集したデータを分析することで、ビルオートメーション市場は大きく変化します。施設の管理能力を高め、経費を削減し、パフォーマンスを向上させます。過去に収集されたデータを見て、将来の設備の問題を発見できるようなスマートな答えを生み出すのは難しい。これらの企業はすでに先進的なシステムを作っていますが、ソリューションがすべてのビルのデータニーズに適合するようにするには、もっと多くのことができるはずです。

制約: 設置やメンテナンスに伴う技術的な複雑さと、熟練した専門家の不足

ビル・オートメーションは、照明、空調、セキュリティ、安全性など、建物構造の管理における人間の手作業を省くことができます。このような利点があるにもかかわらず、このようなシステムを導入するには、内部規則、操作プロトコル、ソフトウェア知識、ネットワーク経験、システム設計、徹底的なテストなど、厳しい仕様や技術基準に準拠する必要があります。これらの仕様や標準に精通していないことは、システム導入の際に大きな障害となります。効果的な配備を阻む内部的な障害には、技術的な洞察力の不足、複雑なソフトウェアや装置を操作するためのトレーニング不足、制御システムの不具合を監視して修正するための熟練した専門家の必要性などがあります。同様に、ビル内のシステムインフラを監視し、強化するためには、訓練を受けた専門家の目が不可欠です。ビルオートメーションシステムの設置やメンテナンスの段階で発生する技術的な複雑さは、ビルオートメーションシステム市場の拡大を大幅に妨げる可能性があります。この課題は、熟練した専門家が比較的限られているインドやブラジルのような技術先進国で特に顕著です。

可能性:エネルギー効率を高め、グリーンビルディング基準に準拠するための政府主導の取り組み

政府は、省エネルギーを奨励し、二酸化炭素排出量を削減するための行動を支援する上で重要な役割を担っています。各国政府は、省エネルギーを図り、建物に関する環境問題を最小限に抑えるための法律やガイドラインを定めています。例えば、ビルオートメーションシステムは、これまで以上に普及しています。その一例として、EUは加盟国内のエネルギー効率を高めるため、建築物のエネルギー性能指令(EPBD)に従い、EN15232規格を導入しました。これは、EN15232「建物のエネルギー性能-ビル自動化、制御、およびビル管理の影響」という文書で、欧州共同体からの資金援助を受けて欧州標準化委員会(CEN)が作成したものです。アメリカでは、米国グリーンビル評議会(USGBC)が、持続可能な政府施設の建設、温室効果ガスの排出削減、エネルギー効率の向上、節水、廃棄物の削減、環境にやさしい製品や技術の活用に取り組む政府機関です。2013年にUSGBCによって導入されたLEED v4(Leadership in Energy & Environmental Design Version 4)は、建築技術、統合設計、運用方法において目覚ましい進歩を遂げました。LEEDのおかげで、アメリカのグリーンビルディング産業は増加し、790万人以上の雇用を提供または支援し、年間5,540億米ドル以上がアメリカ経済に貢献しています。

課題:標準化された通信プロトコルの欠如

ビルオートメーションシステムが適切に機能するためには、システム内のすべての要素がうまく調整され、簡単に通信できなければなりません。ビルディングオートメーションシステムが効果的かつ円滑に動作するのは、通信プロトコルが必要なすべての装置や機器を統合し、調整するからです。しかし、一般的な通信ツールが使用されていない場合、各装置が異なるプロトコルを使用し、互換性がない可能性があります。その結果、多様なプロトコルは、オートメーションシステムの異なる部分間の情報共有を困難にし、システムの円滑な運用を妨げます。例えば、BACnetとLonWorksはシームレスな相互運用性を示さないかもしれませんが、DALIとは効果的に機能します。そのため、ビル・オペレーターは、多くのベンダーが設定したガイドラインに適合する製品を選択し、作業の複雑さを軽減する必要があります。ヨーロッパではM-Busが一般的ですが、オーストラリアではClipsal C-Busがビルの制御によく使われています。競争力を求めて、メーカーはますます独自のプロトコルや規格に傾倒し、市場内の競争が激化しています。しかし、このような競争の激化は、残念なことに、一般的な通信プロトコルに標準化された製品の開発を妨げ、最終的にビルオートメーションシステム市場の成長を妨げています。

主要企業・市場シェア

この市場に参入している有力企業には、ハネウェル・インターナショナル(アメリカ)、シーメンス(ドイツ)、ジョンソン・コントロールズ(アメリカ)、シュナイダー・エレクトリック(フランス)など、老舗で財務的に安定しているビルオートメーション・システム・プロバイダーがあります。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。老舗企業とともに、BuildingIQ(アメリカ)、75F(アメリカ)、Scanalytics Inc.(アメリカ)、Livly, Inc.(アメリカ)などの中小企業も多数進出しています。

ビルエネルギー管理ソフトウェア分野は、予測期間中に最も高いCAGRを記録すると予測されています。

予測期間中、ビルオートメーションシステム市場では、ビルエネルギー管理ソフトウェア分野が最も高いCAGRを記録すると予測されています。この成長の背景には、家庭用、商業用、工業用の各分野でエネルギー効率と持続可能性が重視されるようになっていることがあります。エネルギー規制は、すべての企業が最適化についてより慎重になることを確実にするため、政府は積極的な監視ソリューションとしてBEMSを推奨しています。エネルギーコストは、データ分析を使用して事業運営に関連する経費を削減するソフトウェアの採用を企業に促しています。さらに、モノのインターネット(IoT)、クラウドコンピューティング、AIの統合により、高度な分析と予測保守が可能になり、システム性能とユーザー制御が強化されます。BEMSは、人々に快適な職場環境を提供し、大気中に放出される炭素の量を減らすことで環境をサポートします。スマートビルディングとLEED認定装置を使用することで、このようなソフトウェア・ソリューションを導入する企業が増えます。さらに、HVACシステム、照明制御、スマートメーターの追加により、集中型エネルギー管理の需要が高まります。持続可能性とデジタルの進歩に対する要求の高まりにより、BEMSは今日のビルシステムに不可欠なものとなりつつあります。

予測期間中に急成長が見込まれる産業用アプリケーション分野

予測期間中、ビルディングオートメーションシステム市場では、産業用アプリケーション分野のCAGRが高くなると予測されています。このセグメントの成長は、組織がセキュリティ対策の強化とともに、より優れた運用効率と省エネルギーを必要としているためです。ビルディングオートメーションシステム(BAS)は、産業施設の間で人気を集めています。これらの施設では大量のエネルギーが使用されており、BASはインテリジェントな照明、HVACシステム、エネルギー管理ソリューションを通じて最適化するからです。IoTとAIをデータ分析技術と組み合わせることで、予知保全とリアルタイム制御が可能になり、運用コストとダウンタイムが削減されます。労働者と資産の保護は、セキュリティ目的の監視システム、生体認証アクセス制御、スマートアラームを含むBASにかかっています。エネルギー効率と規制遵守による環境基準への注目が高まるにつれ、企業はビルディング・オートメーション・システム(BAS)を導入するようになります。産業オートメーションのトレンドは、インダストリー4.0の進化とともに、施設にスマートインフラを導入し、制御システムと拡張性を強化する動機付けとなっています。持続可能性とデジタルトランスフォーメーションに対する産業界の注目の高まりは、複雑なシステムの完全な管理ソリューションを提供し、さまざまな産業部門にわたる効率的な運用をもたらすため、BASの需要を促進します。

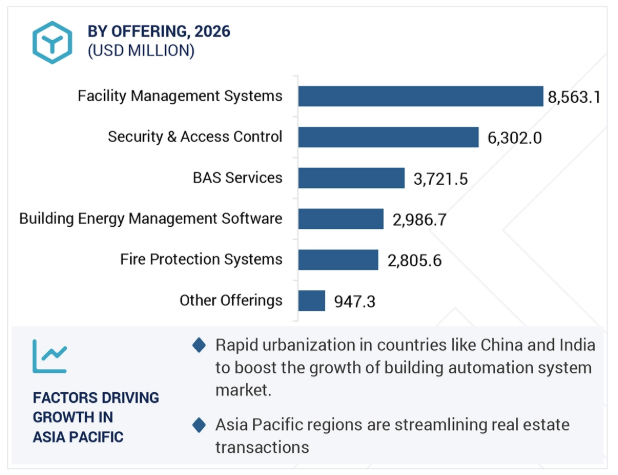

アジア太平洋地域は、ビルオートメーションシステム市場をリードし、予測期間中に最も高いCAGRを記録すると推定されています。急速な都市化、インフラの拡大、エネルギー効率の高いソリューション要件が、アジア太平洋地域におけるビルオートメーションシステム(BAS)市場拡大の原動力となっています。中国、インド、日本、韓国では、住宅および商業施設の建設プロジェクトが急速に発展しているため、ビル所有者は業務効率と居住者の快適性を向上させるBASシステムを採用するようになっています。スマートシティ構想は、政府によって実施されている持続可能なビルディング・プログラムとともに、市場拡大の原動力となっています。ビル所有者や施設管理者は、エネルギー消費量を監視し最適化する自動化システムに資金を費やすようになっています。BASの機能性と拡張性は、IoTと人工知能およびクラウドコンピューティングを統合する技術の進歩によって向上し、エンドユーザーにとってのアクセシビリティが高まっています。商業施設、病院、空港、教育機関では、安全・セキュリティのニーズと遠隔監視の要件が組み合わされることで、統合オートメーション・ソリューションの需要が高まっています。拡大する家庭用スマートテクノロジー市場は、住民の可処分所得の増加とともに、中流階級の人口統計の上昇から利益を得ています。

2025年5月、ビルオートメーションと制御システムで知られるキャリアの一部門であるオートメーテッド・ロジック(アメリカ)は、ロジカル・ビルディング・オートメーションを買収。オートメーテッドロジックの国際的プレゼンスを拡大し、ビルオートメーションおよび制御市場での影響力を向上。

2025年5月、ルグラン(フランス)は、スマートビルディング・ソフトウェアのリーダーであるKODE Labs(アメリカ)と提携し、最新のスマート照明およびビルディング技術であるWattstopper 13プラットフォームを発表。

2025年3月、ハネウェル(アメリカ)はCES 2025でスマートサーモスタット「Honeywell Home X25」を発表。Google Nest Learning Thermostatがタッチスクリーンを採用しているのに対し、設置が簡単なサーモスタットはユーザーインターフェースにボタンが装備されています。

2025年1月、ジョンソンコントロールズ(アイルランド)は、欧州のビルオートメーション・エコシステムにおける地位を強化するため、ビルオートメーションと制御システムのプロバイダーであるウェビージー(オランダ)を買収。この戦略的な動きは、特にオフィス、学校、ホテル、スポーツ施設などの中小規模の商業ビル向けに、革新的でエネルギー効率が高く、持続可能なビルディングソリューションを提供するジョンソンコントロールズの能力を強化することを目的としています。

2025年1月、Trane Technologies plc(アイルランド)は、ビル管理システムのスマートHVAC制御と最先端AlのメーカーであるBrainBox(カナダ)を買収。BrainBox Alの革新的なAlとTrane Technologiesのデジタルおよびビルディングのスキルを組み合わせることで、この買収は両社がすでに共同で行っていることを継続・強化するものです。

ビルディング・オートメーション・システム市場を支配しているのは以下の企業です:

Johnson Controls (Ireland)

Schneider Electric (France)

Carrier (US)

Siemens (Germany)

Honeywell International Inc. (US)

Robert Bosch GmbH (Germany)

Legrand (France)

Hubbell (US)

ABB (Switzerland)

Trane Technologies plc (Ireland)

Lutron (US)

Crestron Electronics, Inc. (US)

Hitachi, Ltd. (Japan)

Delta Intelligent Building Technologies (Canada) Inc. (Canada)

Beckhoff Automation (Germany)

Lennox International Inc. (US)

HLI Solutions, Inc. (US)

Acuity Inc. (US)

Dialight (UK)

Cisco Systems, Inc. (US)

Rockwell Automation (US)

Snap One, LLC. (US)

Signify Holding (Netherlands)

Emerson Electric Co. (US)

【目次】

はじめに

26

研究方法論

31

要旨

44

プレミアムインサイト

47

市場概要

49

5.1 はじめに

5.2 市場牽引要因 – エネルギー効率の高いビルの建設が重視されていること – ビルオートメーションシステムへの高度な監視技術と生体認証技術の導入 – ビルオートメーションシステムへのIoT技術とデータ解析の統合 – ビルオートメーションシステム用の無線プロトコルと無線センサーネットワーク技術の開発 – 住宅、商業、工業部門における居住者の快適性、生産性、セキュリティ、安全性の向上に対するニーズの高まり 制約事項 – 設置とメンテナンスに伴う技術的な複雑さと熟練した専門家の不足 – ビルオートメーションシステムのカスタマイズの困難性 – スマートシティ設立に向けた政府および様々な利害関係者による投資の増加 – エネルギー効率を高め、グリーンビルディング基準に準拠するための政府主導の取り組み – ビルオートメーションシステムと再生可能エネルギー源の統合 課題事項 – 標準化された通信プロトコルの欠如 – 急速な技術進歩に対応した最新システムの維持の必要性

5.3 サプライチェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 技術分析 主要技術 – AI主導の分析 – ビルオートメーションにおけるデジタルツイン技術 – IPベースのビルオートメーションシステム 副次的技術 – クラウドベースの防火システム 副次的技術 – 入退室管理システムにおけるサーマルカメラ

5.7 ポーターズファイブフォース分析 競争上のライバルの激しさ 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力

5.8 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 主要な購買基準

5.9 ケーススタディ分析レガシー・ビルディング・システムを導入するためにビ ルディングス iot と提携したアイビーリーグ大学 サンタクララを拠点とするソフトウェア会社がビルディングス iot と提携し、業務効率を向上 ヒッポドローム・パリ・ロンシャンがロイテックの ldali-me204-u dali コントローラを活用し、照明制御の合理化と効率化を実現

5.10 特許分析文書種類別公開傾向管轄分析トップ特許所有者

5.11 貿易分析 輸入シナリオ(HS コード 8415) 輸出シナリオ(HS コード 8415)

5.12 価格分析 主要企業が提供する設備管理システムの平均販売価格(システム種類別) 2024年 空調制御システムの価格帯(地域別) 2024年

5.13 関税と規制の状況 関税分析 地域の規制機関、政府機関、その他の組織の基準

5.14 主要会議とイベント(2025~2026年

5.15 ビルディングオートメーションシステム市場におけるAI/GEN AIの影響

5.16 ビルディングオートメーションシステム市場に対する2025年米国関税の影響 主要関税率の価格影響分析 国・地域への影響- アメリカ- ヨーロッパ- アジア太平洋地域 用途への影響- 家庭用- 商業用- 産業用

ビルディングオートメーションシステム市場、オファリング別

89

6.1 導入

6.2 施設管理システム 照明制御システム – 入室センサー – 昼光センサー – リレー – タイマー – 調光アクチュエータ – スイッチアクチュエータ – ブラインド/シャッターアクチュエータ – トランスミッタ – レシーバ HVAC制御システム – センサー – スマートサーモスタット – 制御バルブ – 冷暖房コイル – ダンパー – アクチュエータ – ポンプ&ファン – スマートベント

6.3 セキュリティおよび入退室管理システム ビデオ監視システム – ハードウェア – ソフトウェア/ビデオ分析 – サービス 入退室管理システム – 生理的または行動的特徴に基づくユーザー識別によるセキュリティ強化が市場を牽引

6.4 防火システム センサー&検知器 – 火災発生を初期段階で検知することで市場の成長を加速 防火スプリンクラー – 自動消火機能を提供し、安全性を高めることで市場の成長を促進 火災警報器 – 火災発生を居住者に警告することで市場の成長に貢献 緊急照明、音声避難、公共警報装置 – 重要な状況下で照明、指示、タイムリーな警告を提供することで安全を確保することに重点を置き、市 場を牽引

6.5 ビルエネルギー管理ソフトウェア エネルギー消費の最適化とコスト削減が需要を後押し

6.6 基盤サービス:サービスプロバイダーが広く普及し、設置・保守トレーニングが市場成長に寄与

6.7 その他のサービス

ビルオートメーションシステム市場:通信技術別

133

7.1 導入

7.2 ワイヤレス技術 zigbee enocean z-wave wi-fi bluetooth thread infrared

7.3 デジタル・アドレス可能照明インターフェース(Dali) コネックス(KNX) ロンワークス ビルディング・オートメーション・コントロール・ネットワーク(BACNET) モドバス

ビルディングオートメーションシステム市場、用途別

143

8.1 導入

8.2 家庭用 iot (Internet of Things)搭載スマートホームの増加により、DIY ホームオートメーション市場 が拡大

8.3 商業用 エネルギー効率とスマートインフラに対する需要の高まりが市場成長を後押し オフィスビル 小売・公共施設 病院・ヘルスケア施設 空港・鉄道駅

8.4 産業分野:省エネとコスト削減への関心の高まりが市場の成長を促進

…

【本レポートのお問い合わせ先】

レポートコード:SE 2966

- カジノマネジメントシステムのグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、用途別(会計、セキュリティと監視、プレイヤー追跡、ホテルとホスピタリティ、分析、デジタルコンテンツ管理)、地域別予測:2022-2032年

- シアン化オーロラ(CAS 506-65-0)の世界市場2020年~2025年、予測(~2030年)

- 臭素の世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- 世界の携帯型酸素濃縮器市場(2025 – 2033):機種別、用途別、エンドユーザー別、地域別

- 移動型放射線撮影装置の世界市場2025:種類別(大型放射線検査室、小型放射線検査室)、用途別分析

- グラフト化ポリオレフィンのグローバル市場規模は2025年に47億1,000万ドル、2030年までにCAGR 4.9%で拡大する見通し

- 家庭用床用スクラバーの世界及び日本市場2026年:種類別(直立型プッシュクリーナー、スティック型モジュラークリーナー)

- プログラム制御回転粘度計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の建築用ポリウレタン接着剤市場

- Tc-99の世界市場2025:種類別(放射性源、放射性医薬品)、用途別分析

- 産業用防振装置の世界及び日本市場2026年:種類別(エラストマー製アイソレーター、機械式アイソレーター)

- コンクリート防音壁の世界市場2025:種類別(地上設置型、構造物設置型)、用途別分析