市場概要

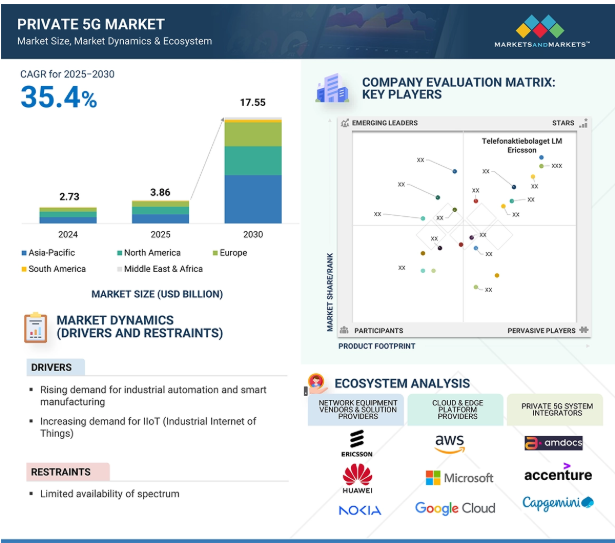

プライベート5Gの市場規模は2025年に38.6億米ドル、2030年には175.5億米ドルに達すると予測され、予測期間中の年平均成長率は35.4%です。高速、低遅延、セキュアな無線通信への需要が高まる中、プライベート5G市場は業界を問わず成長の可能性を見出しています。企業は、ミッションクリティカルなアプリケーション、リアルタイムの自動化、IoT接続のために独自のプライベートネットワークを構築しようとしています。主な推進要因としては、データ・プライバシー、ネットワーク・インフラストラクチャの制御、エッジ・コンピューティングのサポートなどが考えられます。プライベート5Gは、製造、物流、エネルギー、ヘルスケアなどの業界で、デジタルトランスフォーメーションを推進し、運用効率を向上させるために利用されています。

AIは、プライベート5Gネットワークがさまざまな業界で普及し、役立つようになる上で大きな影響を与えます。より多くの企業が、高速で迅速な応答と安全な接続を得るためにプライベート5Gを設置しています。AIは、スマートな自動化、何が起こるかを予測する洞察、プロセスをより良く機能させる方法をもたらすことで、これらのネットワークをさらに良くします。工場や産業環境では、AIは機械がいつ故障するかを予測するのに役立ちます。プライベート5Gで送信されるセンサーのデータを見て、問題を発見します。これにより、故障する前に修理することが可能になり、操業停止を回避してコストを削減することができます。

AIはビデオフィードの監視にも役立ちます。AIは大規模な施設をリアルタイムで監視し、セキュリティ上の問題や危険な行動を発見することができます。これにより、高品質のビデオフィードを使用して、すぐに対策を講じることができます。AIは、5Gのプライベート・トラフィック・パターンを分析し、ボトルネックを発見し、リソースをシフトしてサービスを遅延なく稼働させることで、ネットワークの最適化に影響を与えます。スマートビルや工場では、AIがエネルギー使用パターンを調べ、HVAC、照明、機械を制御して生産性を高めます。また、AIは5Gを利用したプライベート・オペレーションから得られる膨大なデータを処理することで、ビジネス分析を改善します。

DRIVER: 産業オートメーションとスマート製造に対する需要の高まり

産業オートメーションの発展とスマート製造へのシフトは、プライベート5G市場の主要な促進要因です。産業界のインダストリー4.0への移行により、製造プロセスにおけるリアルタイムの監視、制御、情報転送のために、超高信頼性、低遅延、高帯域幅を提供できる無線ネットワークに対する需要が高まっています。プライベート5Gネットワークは、産業界がこのシフトに適応し、生産を最適化し、運用の柔軟性を高め、安全性を向上させるための接続インフラを提供します。産業環境におけるプライベート5Gの展開にインセンティブを与えるため、アメリカ、ドイツ、日本、韓国、中国を含む多くの国が、プライベート5Gの利用のために専用周波数を確保しています。このような規制上の支援は、産業界における民間5Gの展開を促進するとともに、地域の製造業の競争力を向上させる国家戦略にもなっています。また、公共投資と民間投資の両方が、デジタル産業インフラの進化を促進しています。アメリカ・エネルギー省(AMMTO)が2024年7月にスマート製造および高度製造プロジェクト向けに3,300万米ドル、2025年1月に1,300万米ドルを割り当てたことで、スマート製造および高度製造業務に不可欠なリアルタイムの安全な接続が可能になり、プライベート5Gの需要が高まっています。これらのプロジェクトは、産業界におけるプライベート5G利用の枠組みを確立しており、製造業者は、生産活動における自動化、ロボット工学、AI、IoT、およびエッジコンピューティングを統合する、安全で弾力性があり、スケーラブルな無線ネットワークを実現する必要に迫られています。

制約事項 利用可能な周波数帯の制限

民間の5G産業の拡大を制限する最も大きな制約の1つは、周波数帯へのアクセスです。超低遅延、高信頼性、膨大な数の装置を接続する能力など、5Gの主な性能上の利点は、周波数帯の利用可能性に依存しています。スペクトラムは有限で規制されたリソースであり、多くの場合、公共の5G事業者、テレビやラジオ放送局、その他のミッションクリティカルな通信に割り当てられています。このため、プライベート・ネットワーク用の周波数帯を確立しようとする企業にとって、特に全国的な公共5G展開のために政府のリソースを活用することに重点を置く管轄区域では、深刻な課題が生じます。また、大規模な通信サービス・プロバイダー(CSP)は、さまざまな周波数帯にまたがる断片的な周波数割り当てによって負担を強いられており、これらすべてが民間の5G展開にさらなる複雑さをもたらしています。周波数免許の規制プロセスも、周波数の種類やその他の要因によって、負担が大きく、一貫性がなく、時間がかかることがあります。通常、多くの地域にまたがって事業を展開する組織は、数多くの規制方法と戦わなければならず、プライベート・ネットワークの管理負担とスケジュールが増大します。世界的な周波数政策は調和を欠くことが多く、周波数帯域の利用可能性が制限され、その結果、国境を越えたプライベート5Gネットワークの構築が困難になります。これらの考慮事項が相まって、不確実性を表し、民間5Gインフラへの投資を躊躇させます。

可能性:プライベート5Gにおけるエッジコンピューティングの統合

エッジ・コンピューティングとプライベート5Gネットワークの融合は、低レイテンシで高性能なデータ処理を通じて、企業の業務方法を変える大きなチャンスです。プライベート5Gは、セキュアで信頼性の高い高速ワイヤレス接続を提供し、エッジコンピューティングは、データソースまたはその近くでデータを処理することを可能にします。これら2つの技術を組み合わせることで、レイテンシーを最小限に抑え、集中型クラウドインフラへの依存度を下げることができます。エッジコンピューティングは、機密情報をどこかに転送する必要がないため、セキュリティが強化されます。ネットワークが停止したり、接続性が失われても、情報はオンプレミスに保存されるため、自律型システム、産業用IoT、AIベースの分析などのミッションクリティカルなアプリケーションをサポートするリアルタイムの意思決定が可能になります。エッジコンピューティングとプライベート5Gが最も明確なメリットをもたらすユースケースには、予知保全、品質検査のためのリアルタイムビデオ分析、ARおよびVRベースの作業員トレーニングや安全プログラムなどがあります。これらのアプリケーションにはすべて、エッジインフラとプライベート5Gのシームレスな統合が必要です。通信事業者にとっては、エッジとプライベート5Gネットワークの融合を活用することで、接続性だけでなく、医療、製造、物流、ユーティリティ、新エネルギー、鉱業など、さまざまな業界向けのエンドツーエンドのプライベート5Gソリューションの提供という価値提案が強化されます。

課題:既存システムとの統合

既存のインフラとの統合は、プライベート5Gネットワークを展開する上で最も重要な課題の1つです。装置には通常、3G/4Gネットワーク、Wi-Fi、多種多様なIoTデバイスなどのレガシー・テクノロジーが混在しており、それぞれがさまざまなプロトコルやパフォーマンス要件に基づいて構築されています。プライベート5Gは、超低遅延や高速接続性などの利点を提供しますが、多くの産業用アプリケーション、特にIoTには、LoRaWANやNB-IoTのような技術により適した低消費電力や長距離要件があります。主な課題は、異なる技術を1つのシステムで問題なく連携させることです。企業は、マルチアクセス・エッジコンピューティング、ネットワークとローミング契約の共通管理、さらには新旧のインフラ間で流動的な通信を可能にするプロトコル変換ゲートウェイなどのオプションを考慮しながら、戦略的な経路を検討する必要があります。また、標準的なセキュリティ対策をすべてのレイヤーに適用し、統合中および統合後の弱点を回避する必要があります。統合ロードマップがない場合、企業はプライベート5Gの利点を最大化できず、運用の非効率性が生じる可能性があります。したがって、統合の問題を克服することは、ネットワークを最適に機能させ、複雑さを軽減し、プライベート5Gプログラムにおいて最大の投資収益率を達成するために必要です。

主要企業・市場シェア

プライベート5G市場は、Huawei Technologies Co. (Ltd.(中国)、Telefonaktiebolaget LM Ericsson(スウェーデン)、Nokia(フィンランド)、Samsung(韓国)、ZTE Corporation(中国)、および多数の中小企業などの大手企業が存在し、プライベート5G市場は統合されています。

クラウドモデルのパブリッククラウドセグメントは、予測期間中に最も高いCAGRを記録する見込みです。

パブリッククラウドセグメントは、その拡張性、経済的メリット、迅速な展開能力により、予測期間中、プライベート5G市場で最も高いCAGRを記録すると予測されています。高帯域幅、低遅延のアプリケーションをサポートするためにプライベート5Gネットワークを採用する企業は、柔軟なインフラオプションとネットワーク機能の集中管理のためにパブリッククラウドリソースを利用するようになっています。パブリッククラウドベンダーは、ネットワークのスライス、エッジコンピューティングの統合、AI/MLベースのアナリティクス、エンドユーザーがプライベート5G環境を動的に管理・最適化できるオーケストレーション機能を提供しています。

このトレンドの重要な推進要因としては、企業のデジタル変革に対する需要の急増、アクセス可能なIoT装置の増加、分散されたデータ集約型のワークロードをリアルタイムで管理する能力などが挙げられます。パブリック・クラウド・プラットフォームは、ネットワーク・アズ・ア・サービス(NaaS)提供のホスト・クラウド・ネイティブ5Gコア機能において、スマート製造、自律システム、遠隔医療、予知保全、リアルタイム監視などの重要なユースケースをサポートします。

さらに、AWS、Microsoft Azure、Google Cloudなどの企業は、通信ベンダーや企業と協力して5Gに対応したクラウド・プラットフォームを提供しており、多くのプライベート5Gソリューションにパブリック・クラウドの採用を促進しています。パブリック・クラウドのインフラとサービス・デリバリー・モデルは、グローバルな地理的スケール、コンプライアンス、遅延の影響を受けやすいユースケースを提供するため、製造、物流、ユーティリティなどの業界において、パブリック・クラウドはプライベート5Gの戦略的な実現要因となっています。

非スタンダロン型5Gネットワークの種類別セグメントは、予測期間中に最大の市場シェアを獲得する見込みです。

予測期間中、プライベート5G市場で最大のシェアを占めるのは、既存の4G LTEインフラをユーティリティとして活用し、迅速な展開、既存顧客のプライバシー保護、低コスト化を実現する非スタンダロン型5Gネットワーク・セグメント。NSAアーキテクチャは、既存の4Gコアにアクセスする5G新無線(NR)インターフェースを使用するため、組織はインフラを完全に変更することなく5Gを利用できます。NSAのアプローチは市場投入までの時間を短縮し、資本支出を削減するため、プライベート5Gネットワークを検討している企業にとって魅力的です。

市場成長の原動力は、より優れたモバイル・ブロードバンド、産業用オートメーション、製造、物流、輸送におけるリアルタイム・データ接続に対する需要の高まりです。NSAネットワークは、既存の4Gシステムとの互換性を維持しながら、4G帯域幅を改善し、待ち時間を短縮することで、ビデオ監視、資産追跡、リモート診断、AR/VRベースのトレーニングなど、プライベート5Gアプリケーションに関連するユースケースを可能にします。

NSAはまた、企業がスタンドアロン(SA)5Gを実装する前に、段階的に5Gの機能を学び、検証することを可能にします。そのため、本格的な移行を行わずに即座の性能メリットを求める企業は、NSAの導入を選択しています。このため、プライベート5Gネットワークの効率的かつ段階的な拡張を目指す企業にとって、NSAアーキテクチャは実用的かつ戦略的な選択肢となっています。

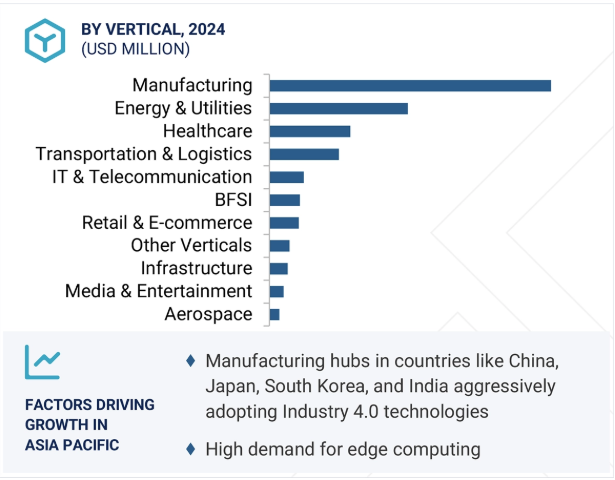

アジア太平洋地域は、産業空間におけるデジタル変革の広がり、進化する政府政策、同地域における大手企業の存在により、予測期間を通じてプライベート5G市場で最も高いCAGRを記録する見込みです。中国、日本、韓国、インドなどのアジア太平洋諸国は、スマート製造、産業オートメーション、次世代接続インフラに取り組んでおり、経済のデジタル変革をサポートしています。インダストリー4.0技術やIoT関連装置の台頭により、アジア太平洋地域では低遅延、広帯域幅のプライベート5Gネットワークが求められています。

ファーウェイ・テクノロジー(Huawei Technologies Co. (Ltd.(中国)、ZTE Corporation(中国)、日本電気株式会社(日本)は、プライベート5Gイノベーションのリーダーであり、製造、エネルギー、物流、スマートシティにおける効率的な生産を実現する統合ソリューションを提供し続けています。これらの企業は、自動化された生産ライン、予測分析、ロボット工学、遠隔監視などのユースケースを可能にするため、企業や政府と協力してエンドツーエンドの5Gインフラの展開に取り組んでいます。

さらに、有利な政府規制、デジタルインフラへの投資の急増、同地域の強固な製造基盤も同地域の市場成長に寄与しています。アジア太平洋地域は、スマート製造能力の構築に戦略的に注力し、技術プロバイダーの弾力的なエコシステムを構築しているため、世界のプライベート5G市場に大きく貢献しています。

2025年5月、Telefónica Germany GmbH & Co.はCiena Corporationと提携し、ネットワークのクラウド化と自律的なネットワーク変革を推進。クラウドネイティブな自動化ソフトウェアを活用することで、ダイナミックな5Gネットワークのスライシング、合理化されたサービスオーケストレーション、次世代サービスの市場投入までの時間の短縮が可能になります。

2025年3月、STC(サウジ・テレコム・カンパニー)はジュニパーネットワークスと提携し、ジュニパーのSRXファイアウォールのAIネイティブ自動化機能を利用して5G対応のネットワークセキュリティを強化しました。このアップグレードにより、データ処理速度が向上し、遅延と消費電力が削減され、規模に応じたセキュリティが強化されます。

2025年3月、NECは商用仮想化RAN(vRAN)ソフトウェアの提供を開始。完全にコンテナ化されたオープンスタンダードなアーキテクチャ上に構築され、クアルコムのDragonwing X100アクセラレータを搭載したこのソフトウェアは、クラウドネイティブでエネルギー効率に優れた5Gネットワークを実現し、マルチベンダー統合と5G Advancedおよび6Gに向けた将来の拡張性をサポート。

2024年10月、シスコシステムズとNECは提携し、シスコの5G SAコアとクラウド・コントロール・センターにNECの無線ネットワークと統合の専門知識を組み合わせた、市場対応のプライベート5Gネットワーク・ソリューションを発表しました。ロジスティクスや空港業務などの業界をターゲットとするこの協業により、企業はカスタマイズされた高性能なプライベート5Gネットワークを検証・展開し、デジタル変革をグローバルに加速することが可能になります。

2024年10月、Telefonaktiebolaget LM Ericssonは、高性能なプログラマブルネットワークを実現するために設計された7つの新しいソフトウェア製品群であるEricsson 5G Advancedを発表しました。

2024年7月、ノキアとテレフォニカは、港湾、製造、物流などのミッションクリティカルな分野をターゲットに、スペイン全土に100のプライベート無線およびエッジソリューションを展開するための3年間の協力関係を締結。このパートナーシップの目的は、5G対応インフラによってインダストリー4.0の導入を加速し、産業のデジタル化を推進することです。

プライベート5G市場を支配するプレーヤーは以下の通り:

Huawei Technologies Co., Ltd. (China)

Telefonaktiebolaget LM Ericsson (Sweden)

Nokia (Finland)

Samsung (South Korea)

ZTE Corporation (China)

NEC Corporation (Japan)

Oracle (US)

Cisco Systems, Inc. (US)

Ciena Corporation (US)

Juniper Networks, Inc. (US)

Celona Inc. (US)

Mavenir (US)

Parallel Wireless (US)

NTT DATA Group Corporation (Japan)

AT&T (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(地域別)(2021~2024年 プライベート5gハードウェア種類別平均販売価格動向(主要プレーヤー別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – 5G新無線 – 5Gコア – Massive MIMO – ビームフォーミング 副次的技術 – 産業用IoT – AIとML – AR/VR 副次的技術 – Wi-Fi 6 – LoRaWAN – プライベートLTE

5.9 特許分析

5.10 貿易分析 輸出シナリオ 輸入シナリオ

5.11 主要な会議とイベント(2025~2026年)

5.12 ケーススタディ分析

5.13 関税と規制のランドスケープ 関税データ(HS コード 851769 – 音声、画像、またはその他のデータの送信または受信のための装置、有線または無線ネットワーク(ローカルまたはワイドエリアネットワークなど)内の通信用装置を含む) 規制機関、政府機関、およびその他の組織 主な規制

5.14 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争的ライバルの激しさ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 Genaiが産業用リール市場に与える影響

5.17 2025年米国関税の影響-プライベート5G市場 主要関税率-導入価格影響分析-主要関税率 国/地域への影響-価格影響分析 国/地域への影響-アメリカ-ヨーロッパ-アジア太平洋

5.18 産業への影響

プライベート5G市場、サービス別

70

6.1 導入

6.2 ハードウエア無線アクセスネットワーク(RAN)- 基地局- アンテナシステム コアネットワーク- 5G コア- 進化型パッケージコア バックホール&トランスポート- ルーターとスイッチ- 光ファイバーケーブル- マイクロ波リンク エッジコンピューティング基盤- エッジサーバー- エッジゲートウェイ- マルチアクセスエッジコンピューティング- コンテンツデリバリーネットワーク

6.3 ソフトウェア ネットワーク管理ソフトウェア ネットワーク・セキュリティ・ソフトウェア クラウドベース・ソリューション

6.4 サービス プロフェッショナルサービス – 導入および統合 – トレーニングおよびイネーブルメント マネージドサービス – ネットワーク監視 – サポートおよびメンテナンス セキュリティサービス – IDおよびアクセス管理(IAM) – 暗号化およびデータ保護 エッジコンピューティングサービス – MEC(マルチアクセスエッジコンピューティング) – エッジアプリケーションホスティング 接続サービス – 帯域幅プロビジョニング – SIM/デバイス管理

プライベート5G市場:クラウドモデル/デプロイメント別

100

7.1 導入

7.2 オンプレミス(プライベート/専用クラウド)

7.3 ハイブリッドクラウド

7.4 パブリック/共有クラウド

プライベート5G市場、周波数帯域別

120

8.1 導入

8.2 ローバンド(1GHz未満)

8.3 ミッドバンド(1~6GHz)

8.4 ミリ波(24GHz以上)

プライベート5G市場、周波数割り当て別

140

9.1 導入

9.2 ライセンス周波数

9.3 非ライセンス/共有周波数帯 プライベート5G市場、組織規模別

プライベート5G市場、組織規模別

160

10.1 はじめに

10.2 中小企業

10.3 大企業

プライベート 5G 市場:ネットワーク種類別

180

11.1 導入

11.2 スタンドアロン型5G

11.3 非スタンダロン型5G

プライベート 5G 市場:業種別

200

12.1 はじめに

12.2 BFSI 自動取引システム 支店接続 不正検知・防止 モバイルバンキング

12.3 製造業 スマート工場 産業用IoT サプライチェーン管理

12.4 エネルギー&ユーティリティ(石油・ガス、ユーティリティ、鉱業) スマートグリッド 再生可能エネルギー管理 スマートメータリング

12.5 小売・Eコマース スマートストア 顧客体験の向上 在庫管理

12.6 ヘルスケア 遠隔患者モニタリング 遠隔医療 手術用メディカルイメージング ar

12.7 インフラ スマートシティ セキュリティ・監視 施設管理

12.8 交通・物流 車両管理 自律走行車 サプライチェーン管理

12.9 航空宇宙 SMART PORTS AND AIRPORTS TRAINING & SIMULATION SECURE COMMUNICATIONS REMOTE MONITORING AND SURVEILLANCE メディア&エンタテインメント ライブイベント放送 AR/VR エクスペリエンス コンテンツデリバリーネットワーク クラウドゲーム IT & TELECOMMUNICATION ネットワーク管理と最適化 ネットワークスライシング 品質モニタリング OTHERS (EDUCATIONURE, AGRICULTURE, HOSPITALITY, AND VENUES)

…

【本レポートのお問い合わせ先】

レポートコード:SE 8759

- 世界のジェット真空ポンプ市場

- 彫刻・フライス盤市場2025年(世界主要地域と日本市場規模を掲載):標準型、高速型

- 世界のオーラルケア市場規模/シェア/動向分析レポート:製品種類別、流通チャネル別、地域別(~2031年)

- スポーツウェア市場レポート:製品別(シューズ、ウェア)、流通チャネル別(オンラインストア、小売店)、エンドユーザー別(メンズ、レディース、キッズ)、地域別 2024-2032

- 世界のtert-ブチルイソシアネート市場

- 世界の対無人航空機システム(C-UAS)市場(2025 – 2030):ソリューション別、エンドユーザー別、配備形態別、射程別、技術別、地域別分析レポート

- 電子水栓システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の造影剤市場(2025 – 2031):ヨード造影剤

- 超高分子量ポリエチレン繊維 (UHMWPE)の中国市場:低レンジ、中レンジ、高レンジ

- プロブチルチタネートの世界市場

- 自動車内装用レザー市場2025年(世界主要地域と日本市場規模を掲載):本革、PVCレザー、PUレザー、TPOレザー、フェイクスエード、マイクロファイバーレザー

- 水素ステーションのグローバル市場規模は2025年に10億1,000万ドル、2030年までにCAGR 10.6%で拡大する見通し