市場概要

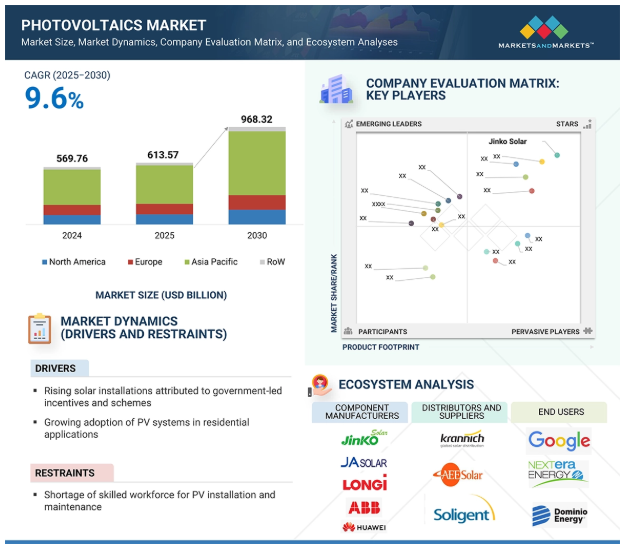

太陽光発電の世界市場規模は、2025年に6,135億7,000万米ドル、2030年には9,683億2,000万米ドルに達すると予測され、予測期間中の年平均成長率は9.6%です。世界的な太陽光発電設備の増加は、再生可能エネルギーの導入を後押しする政府支援のインセンティブや政策構造に大きく影響されています。補助金、税額控除、固定価格買取制度、ネットメータリング制度は、住宅用、商業用、ユーティリティ規模の太陽光発電(PV)システムのコストとROIを大幅に向上させています。さらに、クリーンエネルギー目標やカーボンニュートラル義務により、産業界やユーティリティ企業は太陽光発電への移行を余儀なくされています。このような取り組みにより、太陽光発電市場は魅力的な投資対象として注目され、現地生産に拍車がかかり、導入量も増加しています。

推進要因:エネルギー貯蔵装置のコスト低下

太陽光発電システムとエネルギー貯蔵装置の価格が着実に下がっていることが、世界の太陽光発電市場の主な成長要因となっています。ソーラーパネル製造技術の改善、モジュール効率の向上、規模の経済性により、過去10年間で太陽光発電の平準化電気料金(LCOE)は大幅に低下しました。同時に、不動態化エミッターリアセル(PERC)、バイフェーシャルモジュール、薄膜技術などの材料の進歩により、生産コストを削減しながら性能が向上しました。コスト削減は、従来の化石燃料に対する太陽光発電の競争力を高め、家庭用、商業用、ユーティリティ・スケールの各分野への普及を促進しました。リチウムイオンやその他のエネルギー貯蔵技術のコスト削減は、太陽光エネルギーの断続性という課題を克服し、より柔軟な電力供給、系統安定性、自家消費を可能にしました。より経済的に競争力のある太陽光発電+蓄電システムの統合が可能になるにつれ、消費者とユーティリティ企業は分散型エネルギー資源への投資を増やしています。こうした動きは、分散型エネルギーが不可欠な発展途上国で最も大きな影響を与えます。設置や蓄電の価格が下がるにつれ、太陽光発電はより利用しやすく経済的になり、主流エネルギー源としての役割をさらに強固なものにしています。このように、ハードウェア価格の低下と性能の向上が、太陽光発電市場を牽引する大きな力となっています。

制約要因: 太陽光発電の設置・メンテナンスに携わる熟練労働者の不足

太陽光発電システムの設置やメンテナンスに携わる熟練労働者の不足は、太陽光発電市場の成長にとって大きな阻害要因となっています。世界的な太陽エネルギー需要の高まりに伴い、有資格の技術者、エンジニア、メンテナンス専門家に対するニーズが急速に高まっています。しかし、多くの地域、特に発展途上国では、複雑な太陽光発電システムの設置、電気的統合、設置後のアフターサービスに必要な技術知識を備えた訓練された人材が不足しています。このような人材不足は、プロジェクトの実施スケジュールを遅らせるとともに、不適切な設置のリスクを高め、システムの非効率性や安全性の低下、メンテナンス費用の増加につながります。さらに、PVモジュール、インバーター、蓄電池の統合における技術進歩のスピードは速く、労働力を最新のシステムや規格に対応させるためには、頻繁なトレーニングが必要です。正式な研修プログラム、認定資格、制度的なバックアップがなければ、知識の格差は拡大します。研修インフラが限られている地方や遠隔地では、この問題はさらに深刻になります。大量配備と安定したパフォーマンスを実現するには、有資格労働者の強力なエコシステムが必要です。従って、熟練労働者の不足は、スケーラビリティを遅らせ、太陽エネルギーの潜在能力を完全に発揮させないため、労働力の育成は太陽光発電市場の長期的成長にとって重要な課題となっています。

機会:ペロブスカイト太陽電池製造の急速な進歩

技術革新の継続、特にペロブスカイト太陽電池の進化は、太陽電池市場に大きな機会を提供します。ペロブスカイト材料は、太陽電池の効率、柔軟性、価格の向上に大きな可能性を示しています。ペロブスカイト太陽電池は、従来のシリコン系太陽電池とは異なり、複雑な工程や安価な材料で製造できるため、全体的な製造コストを削減できる可能性があります。また、フレキシブル基板に柔軟に対応できることから、軽量化、ポータブル化、建物一体型太陽光発電(BIPV)などの新たな可能性が生まれ、多くの産業における太陽光発電の応用分野がさらに広がります。研究とパイロット・スケールの生産は急速に進んでおり、多くの企業や大学が25%を超える効率率を達成し、従来のシリコン・セルに挑戦しています。さらに、ペロブスカイトとシリコンを組み合わせたタンデム太陽電池は、効率のフロンティアをさらに伸ばす可能性も示しています。耐久性と長期安定性の問題が解決されつつある現在、ペロブスカイト技術の商業化は太陽エネルギーの経済性を変える可能性があります。この技術は特に、スペースが限られた都市、消費者向け装置、次世代エネルギー・システムに適しています。ロール・ツー・ロール印刷やその他の費用対効果の高い方法による規模の経済の能力は、ビジネスチャンスをさらに強化します。したがって、ペロブスカイトやその他の次世代PV技術の登場は、将来の太陽光発電市場における性能向上、コスト削減、用途多様化のための戦略的計画なのです。

課題:太陽光発電プロジェクトを展開するための土地取得に関する問題

特に人口の多い地域や農業地帯では、土地の確保が大規模太陽光発電プロジェクトの開発における大きなハードルとなっています。大規模な太陽光発電所には、日射量が多く、平坦で開けた広大な土地が必要です。このような土地の確保には、通常、複雑な規制上の許可、複数の関係者が関与する長期にわたる交渉、土地の所有権、使用権、環境規制の課題が伴います。ほとんどの地域では、土地の所有権がバラバラで、権利関係があいまいなため、プロジェクトのスケジュールが遅れ、開発費用がかさみます。さらに、太陽光発電事業者、農業用地、家庭用地、自然保護目的などの間で土地をめぐる競争が起こり、社会的抵抗や政治的反発を招きがちです。土地がデリケートな商品である国では、市民の抗議や訴訟によって、プロジェクトが大幅に遅れたり、中止されたりすることもあります。生息地の破壊や土地の劣化を伴う環境問題も、規制当局や擁護団体から注目されています。ゾーニングの法律が変わり、土地利用政策が一貫して施行されない新興市場では、このシナリオはさらに複雑になります。このような問題を克服するために、開発業者は初期段階の地域社会への働きかけ、土地のデューデリジェンス、戦術的な用地選定に費用をかける必要があります。太陽エネルギーに対する莫大な需要があるにもかかわらず、土地購入のハードルが依然としてボトルネックとなっており、太陽光発電市場の成長のスピードと規模を抑制しています。

主要企業・市場シェア

2030年の太陽光発電市場はシリコン分野が最大シェアに

シリコンは、その高いエネルギー変換効率、長い耐用年数、豊富な資源により、単結晶または多結晶ウェハーの形で、太陽電池製造に使用される主要な材料であり続けています。さらに、成熟した生産エコシステムとシリコン系コンポーネントの確立されたサプライチェーンにより、住宅、商業施設、公共施設での太陽光発電システムの大規模な展開と拡張が可能になっています。不動態化エミッターリアセル(PERC)やバイフェーシャルモジュールなど、シリコンベースの太陽光発電技術の進歩により、ソーラーパネルの効率や出力も同様に向上しており、投資家や開発者にとって魅力が増しています。さらに、製造工程が高度化するにつれて、シリコン太陽電池の生産コストは徐々に低下し、薄膜太陽電池やペロブスカイト太陽電池などの他の材料との競争力が高まっています。規制による優遇措置、モジュールコストの低下、新興市場や先進市場におけるソーラーインフラへの投資の拡大が、シリコン部品の必要性をさらに高めています。その結果、シリコンは予測期間中、国際太陽光発電市場の材料の基本であり続けるでしょう。

2025年から2030年にかけて太陽光発電市場で最も高いCAGRを記録するのは家庭用セグメント

家庭用セグメントは、電気料金の削減、長期的なコストメリット、エネルギーの独立性など、太陽エネルギーの利点に関する消費者の意識の高まりが主な要因です。都市部や半都市部では、ネットメータリング政策、税制優遇措置、補助金制度などの政府インセンティブに後押しされ、屋根上太陽光発電の普及が進んでおり、商業化がさらに加速しています。技術の進歩によりパネルの設計が改善され、コンパクトで美観に優れた太陽光発電システムは住宅所有者にとって魅力的なものとなっています。さらに、家庭用太陽光発電システムにエネルギー貯蔵を統合することで、24時間エネルギーを利用できるようになりました。これは、間欠性に対する懸念を大きく払拭し、システム全体の価値を高めるものです。太陽電池モジュールのコスト削減は、電気料金の上昇と相まって、太陽光発電を家庭消費者にとって費用対効果の高い選択肢にしています。特に北米、欧州、アジア太平洋諸国では、分散型発電と送電網の脱炭素化を目指す政策構造によって、小規模太陽光発電の設置が急増しています。電化製品や電気自動車の普及により家庭での電力使用量が着実に増加しているため、オフグリッド太陽光発電ソリューションのニーズは今後大きく高まり、家庭用太陽光発電が主要セグメントとしてさらに確固たる地位を築くでしょう。

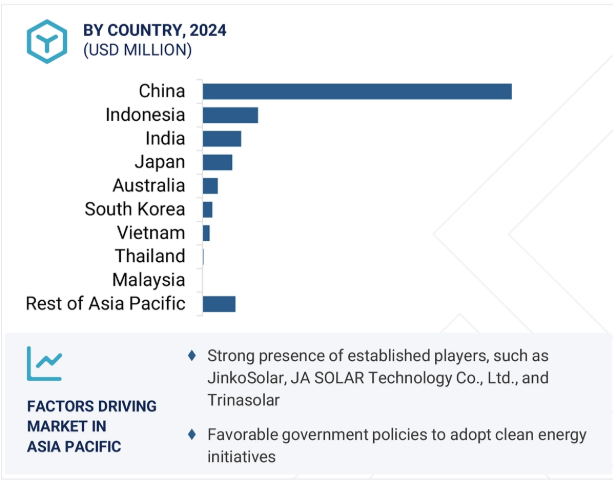

北米の太陽光発電市場は、強力な政策支援と再生可能エネルギーへの投資拡大が原動力。アメリカは家庭用、商業用、ユーティリティの各分野で大規模な太陽光発電設備を導入しており、この地域をリードしています。税制優遇措置、ネットメータリング政策、企業の持続可能性目標が導入をさらに加速。さらに、送電網インフラとエネルギー貯蔵の進歩が、この地域全体で太陽光発電の実行可能性を高めています。さらに、この地域では企業やユーティリティによるクリーンエネルギーへの取り組みが急増しており、長期売電契約(PPA)を締結したり、持続可能性目標を達成するために太陽光発電インフラに直接投資したりする動きが活発化しています。パネル効率、追尾システム、エネルギー貯蔵ソリューションの技術的進歩により、太陽光発電システムの経済性はさらに向上しています。これらの技術革新は、太陽電池モジュールのコスト低下と相まって、太陽光発電の競争力を従来のエネルギー源よりも高めています。特にカリフォルニア州やテキサス州など、エネルギーコストが高い州や送電網が頻繁に停止する州では、消費者が電気代を削減し、エネルギーの自給自足を確保するために、家庭用および商業用レベルで屋上太陽光発電に注目しています。強力な規制の枠組みと企業の持続可能性への取り組みにより、この地域は世界の太陽光発電市場における主要なプレーヤーとして位置づけられています。

2025年1月、JAソーラーは中国能源工程有限公司(CEEC)と1.25GWのモジュール調達契約を締結しました。この契約により、JAソーラーは、アメアパワーが開発しCEECが建設するアビドス第2期1GW+600MWh PV-蓄電プロジェクト向けの高効率n型太陽光発電(PV)モジュールの独占サプライヤーとなります。

2024年12月、LONGiはホーチミン市で開催されたイベントで、次世代太陽電池モジュールHi-MO X10とHi-MO 9を発表しました。Hi-MO X10は、先進的なHPBC 2.0技術とTaiRayシリコンウェーハを搭載。ソフトブレークダウン設計により、シェーディングとホットスポットを解消。HPBC 2.0技術を統合して効率と信頼性を高め、出力は最大670W、変換効率は24.8%です。

2024年9月、トリナソーラーは、バーテックスNモノフェイシャルガラスバックシートモジュールと、商業用および産業用の屋上用に特別に設計されたアンチダストモジュールを発売しました。トリナソーラーの革新的な210R長方形シリコンウェハー設計と2382x1134mmの標準サイズフォーマットにより、2つのモジュールの重量はわずか27.9kgで、商業用および産業用の低負荷屋上アプリケーションに最適です。特許取得済みの最適化されたフレーム設計による防塵ソリューションは、低角度環境での埃の蓄積を効果的に軽減し、より長い寿命と発電量の向上を保証します。両製品は、ほとんどのユーティリティ以外の商業用および産業用屋上の要件を効果的に満たすことができます。

カナディアン・ソーラーは2024年9月、ネバダ州ラスベガスで開催されたRE+で、新しい系統連系蓄電ソリューションであるEP Cube Liteを北米市場で発売し、成功を収めたEP Cubeの家庭用蓄電製品ラインを拡大しました。低価格のEP Cube Liteは、より多くの住宅所有者がエネルギー貯蔵を利用できるようにします。このシステムは、バックアップ電源や、スマートゲートウェイを使用したEV充電などの追加機能を提供する、フル機能のEP Cubeに後で簡単に拡張することができます。

2024年2月、ジンコソーラーは再生可能エネルギーで製造された初のネオグリーンパネルを発表しました。このNタイプTOPCon Tiger Neoパネルは、テュフ ラインランドから「ゼロ・カーボン・ファクトリー」認証を取得した工場で生産されており、この認証の基準と要件に準拠しています。Neo Greenの初期容量5GWは、長年にわたる多大な研究開発の成果であり、また、楽山、楚雄、上饒にあるウェハー、セル、モジュール工場での太陽光、水力、風力発電による電力の利用など、垂直統合型サプライチェーン全体で環境に配慮したアプローチを最大限に採用した結果です。

2024年7月、ノキアとテレフォニカは、港湾、製造、物流などのミッション・クリティカルな分野をターゲットに、スペイン全土に100のプライベート・ワイヤレスおよびエッジ・ソリューションを展開するための3年間の協力関係を締結しました。このパートナーシップは、インダストリー4.0の導入を加速し、5G対応のインフラで産業のデジタル化を推進することを目的としています。

太陽光発電市場の主役は以下の企業:

Jinko Solar (China)

JA SOLAR Technology Co., Ltd. (China)

Trinasolar (China)

LONGi (China)

Tongwei Co.Ltd (China)

Canadian Solar (Canada)

First Solar (US)

Hanwha Qcells (South Korea)

Mitsubishi Electric Corporation (Japan)

SHARP CORPORATION (Japan)

Wuxi Suntech Power Co., Ltd. (China)

Huawei Technologies Co., Ltd. (China)

SUNGROW (China)

SMA Solar Technology AG (Germany)

SolarEdge (Israel)

【目次】

はじめに

26

研究方法論

31

要旨

42

プレミアムインサイト

46

市場概要

49

5.1 はじめに

5.2 市場牽引要因:太陽エネルギー導入を奨励する政府の奨励金や制度の増加 ・ 住宅分野での太陽光発電システム設置の増加 ・ 太陽光発電システムの維持・運用コストの低さ 阻害要因:太陽光発電設置のための熟練労働者の不足 ・ 直流高電圧に伴う安全リスク 機会:気候変動に対処するための再生可能エネルギーへの投資の増加 ・ ペロブスカイト型太陽光発電技術の急速な進歩 課題:太陽光発電導入のための土地割り当てに関する法的問題

5.3 サプライチェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 ケーススタディの分析シスタタ・パワー・ソーラーはインドの鉄鉱石鉱山に3MWの太陽光発電所を建設 コペンハーゲン動物園は持続可能性の目標を達成するためにハンファQセルズのQ.peak duo太陽電池を設置 ビッグCスーパーマーケットはタイで排出量を抑制するためにシャープ社の屋上太陽光パネルを使用 ヒューレット・パッカードは二酸化炭素排出量を削減するために屋上太陽光パネルを設置 ロンギは太陽エネルギーを利用するために中国の貴州コンプレックスに太陽光発電所を設置

5.9 投資と資金調達のシナリオ

5.10 技術分析 主要技術 – ペロブスカイト型量子ドット – 色素増感太陽電池(DSSC) – 有機太陽電池 副次的技術 – インバーター – パワーエレクトロニクス 副次的技術 – 風力エネルギーシステム

5.11 貿易分析 輸入シナリオ(HS コード 854140) 輸出シナリオ(HS コード 854140)

5.12 特許分析

5.13 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 規制基準

5.14 主要会議とイベント(2025-2026年

5.15 価格分析 主要企業が提供するPVモジュールの価格帯(用途別)(2024年 太陽電池の平均販売価格動向(地域別)(2021~2024年

5.16 太陽光発電市場へのAI/GEN AIの影響

5.17 2025年アメリカ関税の太陽電池市場への影響 主要関税率の価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域

5.18 用途への影響

太陽光発電の集中度

87

6.1 はじめに

6.2 高濃度

6.3 中濃度

6.4 低濃度

太陽光発電システムの電力容量範囲

88

7.1 導入

7.2 100Wpまで

7.3 100.1-300 WP

7.4 300Wp以上

太陽光発電市場、コンポーネント別

91

8.1 導入

8.2 太陽電池の出力増強に利用されるモジュールが市場成長に貢献 太陽電池モジュールの種類 – 有機太陽電池モジュール – 無機太陽電池モジュール – ハイブリッド太陽電池モジュール 太陽電池セルの種類 – 60セル – 72セル – 96セル

8.3 インバーターが電力網を監視し、安全基準を遵守することがセグメント成長を促進

8.4 BOS(Balance of System)接続とケーブル – PVシステムの安全かつ最適な機能を確保することに重点を置き、需要を喚起する JUNCTION BOXES – ダイオードを使用したソーラーパネルの保護に使用し、セグメントの成長を加速する SAFETY EQUIPMENT – PVシステムの高電圧損傷を防止することに重点を置き、セグメントの成長を加速する TRACKERS – 太陽光発電の出力を増加させ、セグメントの成長に貢献する能力 太陽エネルギー出力を増加させる能力により、種類別成長を促進 バッテリー- 家庭用および商業用の効率的なエネルギー貯蔵装置の開発により、種類別成長を促進 モニタリングシステム- 太陽電池システムの信頼性の高い機能と最大収量により、種類別成長を促進 その他のBOS種類

太陽光発電市場:種類別

108

9.1 導入

9.2 堅牢な高変換効率、耐久性、長寿命が成長を促進

9.3 搬送・設置コストの低さと軽量さが需要を促進するフレキシブル型

太陽光発電市場:材料種類別

113

10.1 導入

10.2 シリコンクリスタリン:寿命が長く産業用太陽光発電に最適。

10.3 セレン化銅インジウムガリウム(CGS) – 太陽電池の効率と高い発電量を支え、セグメント成長を促進

10.4 より短い波長でエネルギーを捕捉するテルル化カドミウム(CDTE)能力が成長分野を強化。

10.5 ペロブスカイトの低価格、薄型設計、低温処理、優れた光吸収特性が市場を牽引

10.6 有機太陽電池は軽量、半透明、フレキシブルという特性で市場成長を促進

10.7 量子ドット特有の量子力学的特性と可変バンドギャップが成長を促進

太陽光発電市場、セル種類別

124

11.1 導入

11.2 低コストで効率を確保できる燃料電池太陽電池モジュールが需要を喚起

11.3 ハーフセル太陽電池モジュールは高い出力定格と信頼性で 分野の成長に貢献

太陽光発電市場:設置タイプ別

128

12.1 導入

12.2 高い安定性と耐風性が成長を加速する地上設置型

12.3 住宅用および商業ビルへの建物一体型設置が窓用屋根の成長を促進

12.4 低設置コストと高発電量が成長を促進する浮体式太陽電池

太陽光発電市場、用途別

134

13.1 導入

13.2 住宅用インセンティブが上昇し、屋上への太陽光発電設置が増加。

13.3 電気・熱エネルギーを供給し、高いエネルギー変換率を達成するために太陽光発電シス テムの利用が増加する商業・産業が市場を牽引

13.4 化石燃料発電の削減を重視するユーティリティの増加による成長促進

…

【本レポートのお問い合わせ先】

レポートコード:SE 3152

- 世界のゲノミクス市場(2025 – 2030):製品別、サービス別、技術別、研究種類別、用途別分析レポート

- 世界の抗体発見市場規模・予測:抗体発見段階別(ヒット生成、リード化合物選定、リード化合物最適化)、抗体発見手段別(ハイブリドーマ法、ファージディスプレイライブラリー、トランスジェニック動物法、イーストディスプレイ法、単一細胞法、その他)、 抗体性質別(ヒト抗体、ヒト化抗体、キメラ抗体、マウス抗体)、抗体種類別(モノクローナル抗体、二重特異性抗体、抗体薬物複合体、免疫複合体、その他の抗体)、 治療別(腫瘍学、自己免疫疾患、感染症、神経疾患、心血管疾患、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、CRO(医薬品開発受託機関)、学術・研究機関)、地域別予測(2025年~2035年)

- 世界の医療チャットボット市場(2025 – 2033):コンポーネント別、展開別、用途別、エンドユーザー別、地域別分析レポート

- 世界の造影剤市場(2025 – 2031):ヨード造影剤

- 薬事アウトソーシングのグローバル市場規模は2024年に74億ドル、2035年までにCAGR 10.6%で拡大する見通し

- 炭化ケイ素発熱体市場2025年(世界主要地域と日本市場規模を掲載):ストレートスティック、U字形、W字形、その他

- 肥料添加剤の世界市場規模調査、機能別(腐食防止剤、疎水化剤)、最終製品別(尿素、硝酸アンモニウム)、地域別予測:2022-2032年

- 先進パッケージング計測システム市場2025年(世界主要地域と日本市場規模を掲載):光学ベースパッケージング計測システム、赤外線パッケージング計測システム

- 高速磁気エンコーダモジュール市場2025年(世界主要地域と日本市場規模を掲載):絶対式、インクリメンタル式

- 印刷ブランケット市場2025年(世界主要地域と日本市場規模を掲載):従来型ブランケット、UVブランケット、エアクッション印刷ブランケット、その他

- 歯周病治療の世界市場規模は2031年までにCAGR 6.2%で拡大する見通し

- 世界のトリエチルオルトアセテート(TEOA)市場