市場概要

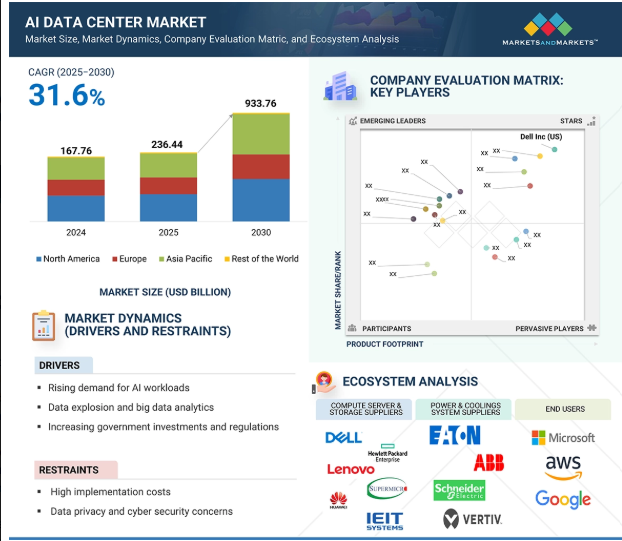

世界のAIデータセンター市場規模は、2025年の2,364億4,000万米ドルから2030年には9,337億6,000万米ドルへと、年平均成長率31.6%で拡大すると予測されています。人工知能ワークロードと新興のデータ集約型アプリケーションに対する需要の高まりに後押しされ、人工知能データセンター市場は急速に拡大しています。さまざまな業界の企業でデジタル化が進むにつれ、高度な人工知能システムと集中的なデータ分析をサポートする高性能インフラのニーズが高まり続けています。政府支出や規制要件の変化も、AIに最適化されたデータセンターの構築を後押ししています。また、AI as a Service(AIaaS)の適用拡大により、中小企業でもハイエンドAIを活用できるようになり、市場規模が拡大しています。市場は、持続可能性を追求したグリーンAIデータセンターの増加や、大規模なAIワークロードに電力を供給しサポートするためのハイパースケールデータセンターに対する需要の高まりによって、新たな機会を捉える態勢が整うでしょう。

DRIVER: 安全なコンピューティング・インフラへのニーズの高まり

AIワークロードに対するニーズの高まりは、AIデータセンター市場を推進する最も重要な要因の1つです。AI技術がビジネス業務に広く浸透する中、高性能なトレーニングと推論処理を提供できるセキュアなコンピューティング・インフラに対するニーズが高まっています。自然言語やコンピュータビジョンから自律システムまで、AIの計算には大量の計算能力、大容量のメモリ帯域幅、低レイテンシが求められます。そのため、企業はGPU、TPU、アクセラレータを備えたAIに最適化されたデータセンターに急速に投資しています。この傾向は、ヘルスケア、金融、小売、自律走行車など、AI計算の強度と量が急速に増加している業界でますます顕著になっています。

戦略的パートナーシップや投資を通じて、企業はこのトレンドに乗りつつあります。2024年1月には、Open AI(アメリカ)とマイクロソフト(アメリカ)が協力関係を拡大し、Azureが実現するAIデータセンターへの投資に拍車がかかりました。アマゾン・ウェブ・サービス(AWS)も、AIに特化したワークロードをさらに処理するため、TrainiumとInferentiaのチップを組み合わせてAIインフラに投資しました。その他にも、NVIDIAは2023年4月にエクイニクスと提携し、世界中のコロケーション・データセンターにNVIDIA DGXインフラを導入しました。これらの投資は、AI処理要件の急増を効果的にサポートする専用施設に対する需要が急速に高まっていることを裏付けるものです。AIを採用する企業が増えるにつれ、AIに特化したデータセンターの拡大は、今後も成長の礎であり続けるでしょう。

制約事項 データプライバシーとサイバーセキュリティへの懸念

戦略的パートナーシップや投資を通じて、企業はトレンドに乗りつつあります。2024年1月には、Open AI(アメリカ)とマイクロソフト(アメリカ)が協力関係を拡大し、Azureが実現するAIデータセンターへの投資に拍車がかかりました。アマゾン・ウェブ・サービス(AWS)も、AIに特化したワークロードをさらに処理するために、TrainiumとInferentiaのチップを組み合わせてAIインフラに投資しました。AIモデル自体は、敵対的な攻撃、モデルの反転、データポイズニングの影響を受けやすく、データの整合性、システムの信頼性などに関する新たな問題が生じます。さらに、ほとんどのAIデータセンターが集中的に配置されているため、ランサムウェアやDDoSといったサイバー攻撃の格好の標的となっています。EUのGDPR、カリフォルニア州のCCPA、その他のデータプライバシー法などの規制が強化される中、企業のコンプライアンス負担はますます増加しており、データセンター内でのAIシステムの迅速な展開の妨げとなっています。セキュリティ・インフラやガバナンス・メカニズムへの大規模な投資が必要とされることが多いものの、安全なデータの取り扱い、AIベースの判断に対する説明、責任の所在などが規定されています。例えば、2023年にアメリカ最大手の医療システムの1つが、データの悪用やコンプライアンスの問題を理由に、AI診断ツールの運用を短期間停止したことは、運用のリスクを浮き彫りにしています。データセンターへのサードパーティ製AIソリューションの浸透が進むにつれ、データストリームに対する可視性と制御の問題が大きくなっています。これはさらなるコンプライアンスの問題を引き起こします。このような問題は、運用上の危険性だけでなく、風評リスクももたらすため、企業はデータ・セキュリティの整備が整うまでAIインフラへの投資を延期したり、規模を縮小したりすることになります。

ビジネスチャンス:ハイパースケールデータセンターへの需要の高まり

ハイパースケールデータセンターに対する要求がますます高まる中、AIデータセンター市場には大きな機会が待ち受けています。企業やクラウドサービスプロバイダーが、膨大な計算負荷、大量のデータ、大量のAIジョブを効率的かつ迅速に処理するためにAI運用を強化するにつれて、インフラ需要が増加しています。ハイパースケールデータセンターは、生成AI、ディープラーニング、リアルタイム分析などのAIアプリケーションに不可欠な、スケール、冗長性、エネルギー効率を提供する数千台のサーバーに電力を供給します。これらのデータセンターは、複雑なAIのトレーニングと推論のワークロードに最適化されており、エネルギー効率とレイテンシの最適化により、大規模なAIの導入に最適な組み合わせとなっています。

同様に、メタ(フェイスブック)は、カスタムシリコンと液冷ソリューションを特徴とする、AIワークロード用にゼロから設計された次世代データセンターを建設しています。2023年8月、マイクロソフトはブルックフィールドと協力し、再生可能エネルギーを燃料とする大規模なAI対応データセンターを建設しました。これらの戦略的イニシアチブは、ハイパースケールインフラストラクチャがAIイノベーションの基盤として台頭していることを強調するものです。AIの採用が拡大し続ける中、ハイパースケールAIデータセンターのニーズはさらに加速し、新たな成長機会が開かれるでしょう。

課題:エネルギー消費と環境問題

エネルギー使用と持続可能性の問題は、人工知能データセンター業界にとって大きな難題です。人工知能のアプリケーション、特にビッグモデルのトレーニングは、計算負荷が非常に高いため、電力消費量と排出量が増加します。従来のデータセンター利用とは異なり、AI主導のタスクは継続的な高性能処理を必要とするため、エネルギー集約度と冷却インフラの負担が増加します。データセンターはエネルギーを必要とするため、持続可能性を維持することが難しくなっています。政府は、二酸化炭素排出量を削減し、より環境に優しい技術に切り替えるよう企業に働きかけています。このため、特に再生可能エネルギーが利用できなかったり、電気代が高かったりする場所では、AIデータセンターの成長は厳しくなります。

主要企業・市場シェア

グーグルもまた、二酸化炭素を意識したコンピューティングを推進しており、すべてのワークロードをよりクリーンなエネルギー供給が可能な場所に動的にルーティングしています。マイクロソフトは、Heirloomや他の気候変動テクノロジー企業とともに、データセンターの排出量のバランスをとるために炭素除去の取り組みをテストしています。このような取り組みが行われる一方で、AIワークロードの複雑化は、省エネルギーのイノベーションを上回り続けています。したがって、AIデータセンターの環境フットプリントは、システム革新がない限り、長期的なスケーラビリティを制約する可能性を秘めた喫緊の課題であり続けています。

市場の各社は、地域のサービスプロバイダー、企業、政府機関など、さまざまなエンドユーザーに適したAIデータセンター・ソリューションを提供しています。著名なAIデータセンタープロバイダーには、Dell Inc.(アメリカ)、Hewlett Packard Enterprise Development LP(アメリカ)、Lenovo(アメリカ)、Huawei Technologies Co. (中国)など。

展開別では、ハイブリッド・セグメントが予測期間中に最も高いCAGRを示す見込みです。

オンプレミスとクラウドの両インフラの長所を組み合わせたハイブリッド展開データセンターは、予測期間中、人工知能データセンター市場で最も高い成長率を示すと予測されています。人工知能を採用する企業が増える中、企業は機密データをローカルで管理する一方で、要求の厳しい業務にはクラウドの拡張性と処理能力を活用する柔軟な展開戦略を求めています。

さらに、ハイブリッド・アプローチにより、AI作業の動的な分散が可能になり、コストの最適化と効率性が向上します。さらに、企業は、Microsoft Azure Arc、Google Anthos、AWS Outpostsなど、AI開発をサポートするハイブリッドクラウドシステムに大規模な投資を行っており、オンプレミスのインフラストラクチャとパブリッククラウドのシームレスな接続を可能にしています。エッジ人工知能もハイブリッドモデルを推進しており、データはエッジで処理され、インテリジェンスは中央データセンターで選別されます。企業が人工知能インフラにおける俊敏性、セキュリティ、コストをますます重視するようになるにつれ、ハイブリッド展開が勢いを増し、AIデータセンター業界の目覚ましい発展を促進するでしょう。

データセンターの種類別では、ハイパースケールデータセンターが予測期間を通じて最も高い市場シェアを占める見込みです。

ハイパースケールデータセンターは、広範なAIワークロードをスムーズに処理できるため、予測期間を通じてAIデータセンター市場で最大の市場シェアを占める見込み。ハイパースケールデータセンターは、高密度サーバー、GPUやTPUなどのAI専用アクセラレーター、大容量ストレージをサポートする高度なアーキテクチャを備えており、ディープラーニング、モデルトレーニング、リアルタイム推論などの複雑で計算集約的なアプリケーションのシームレスな処理を可能にします。さまざまな業界の企業が予測分析、自動化、生成的AIソリューションのためにAIを導入するにつれ、スケーラブルなインフラストラクチャに対する需要が高まっています。ハイパースケールデータセンターは、増大する需要に対応するために必要な柔軟性、コンピューティング能力、ネットワーキングを提供します。

また、Amazon Web Services、Microsoft Azure、Google Cloud、Metaなどの大手クラウドサービスプロバイダーは、AIをサポートするために設計されたハイパースケールインフラストラクチャに多額の投資を行っています。これらの企業は、次世代AIのユースケースを強化するため、液体冷却、カスタム・シリコン、電力効率に優れた技術でAIに最適化されたデータセンターを設計しています。さらに、AI-as-a-Service(AIaaS)に向けた動きは、AIワークロードのハイパースケール環境への集中化を促し、その優位性をさらに高めています。

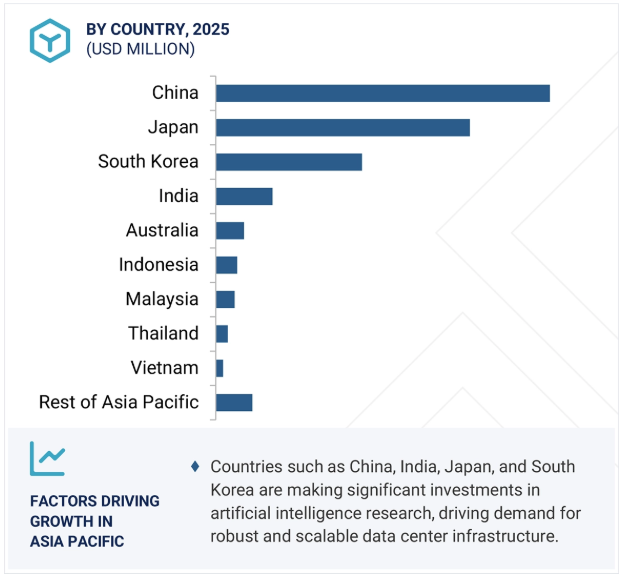

アジア太平洋地域は、迅速なデジタルトランスフォーメーション、多くの産業におけるAI導入の増加、AIインフラを支援する政府の実質的な取り組みにより、予測期間中にAIデータセンター市場のCAGRが最も高くなると予測されています。中国、インド、日本、韓国などの国々が人工知能研究に積極的に投資しているため、堅牢で拡張性の高いデータセンター・インフラに対する需要が高まっています。特に、人工知能を監視、製造自動化、スマートシティに積極的に活用している中国が、人工知能専用に設計されたデータセンターの需要を牽引しています。さらに、人工知能のイノベーションを奨励し、AIデータセンターの拡大に向けた友好的な規制・投資環境の整備を支援しているのが、インドの国家AIミッションや日本のSociety 5.0といった国家的な人工知能イニシアチブです。

同地域では、ハイパースケールデータセンター構築企業、クラウドサービスプロバイダー、技術大手の知名度が高まっており、市場の成長をさらに後押ししています。Alibaba Cloud、Tencent Cloud、Huawei Cloudなどの企業は、クラウドベースのサービスに対する需要の高まりに対応するため、AIに特化したデータセンターに多額の投資を行っています。さらに、データが豊富な人口の多さ、インターネット普及率の上昇、急速に拡大するアジア太平洋地域のデジタル経済は、地域の人工知能分析を必要とする膨大な量のデータを生み出しています。経済成長、支援的な法制度、企業によるAI利用の拡大が混在するアジア太平洋地域は、予測期間中にAIデータセンター市場で最も急成長する地域になると予想されます。

バーティブ(アメリカ)は2025年2月、AIと高密度コンピューティング・アプリケーションをサポートするグローバル液体冷却サービスを開始しました。このサービスは、設置、流体管理、保守を含むエンドツーエンドのライフサイクルサポートを提供し、最大120kWまでのラック密度の上昇を管理するオペレーターを支援します。年間の地域経験に裏打ちされたこのサービスは、システムの可用性と運用効率の向上を保証します。

2024年9月、デル株式会社(アメリカ)とレッドハット社(アメリカ)は、Red Hat Enterprise Linux AI(RHEL AI)をDell PowerEdgeサーバー上のAIワークロードに適したプラットフォームとするために協業しました。この提携により、NVIDIA GPUを含むハードウェアの継続的なテストと検証を行い、AIモデルのシームレスな開発と展開を行うことで、AIの導入を簡素化し、企業がビジネス・アプリケーション全体でAI/ML戦略を加速できるよう支援します。

2024年9月、Hewlett Packard Enterprise Development LP(アメリカ)は、多様なエッジワークロードに高いパフォーマンスを提供するGen11エッジサーバーポートフォリオの一部であるHPE ProLiant DL145 Gen11サーバーを発表しました。在庫管理、POS、AI/MLワークロードなどのアプリケーションをサポートします。このサーバーは、エッジに特化したソリューション向けに最適化されており、ISVパートナーのエコシステムが拡大し、小売業や製造業など向けにカスタマイズされたソリューションを提供しています。

2024年8月、レノボ(アメリカ)は新たに3つの高性能AIサーバーを発表しました: ThinkSystem SR680a V3、SR685a V3、SR780a V3です。これらのシステムは8基のGPUをサポートし、AIやハイパフォーマンス・コンピューティング(HPC)のワークロードに膨大な計算能力を提供します。これらのサーバーは、IntelおよびAMDプロセッサー、空冷またはハイブリッド冷却、NVIDIAおよびAMD GPUのサポートを特徴としており、要求の厳しいAI、グラフィカル、シミュレーション・タスクのパフォーマンスを強化します。

2024年5月、IBMはPower S1012を発表しました。Power S1012は、Power S812よりもコアあたりのパフォーマンスが最大3倍向上し、エッジ・コンピューティング向けに最適化された1ソケット、ハーフ幅のPower10サーバーです。2Uラック型またはタワー型で提供され、遠隔地でのAI参照やクラウド統合に柔軟に対応します。中小企業にとって手頃なエントリー・ポイントを提供します。

AIデータセンター市場を支配するプレイヤーは以下の通り:

Dell Inc. (US)

Hewlett Packard Enterprise Development LP (US)

Lenovo (US)

Huawei Technologies Co., Ltd (China)

IBM (US)

First Solar (US)

Super Micro Computer, Inc. (US)

IEIT SYSTEMS CO., LTD. (China)

H3C Technologies Co., Ltd. (China)

Cisco Systems, Inc. (US)

Fujitsu (Japan)

ABB (Switzerland)

Schneider Electric (France)

Vertiv Group Corp. (US)

DUG Technology (Australia)

MiTAC Holdings Corp. (Taiwan)

【目次】

はじめに

29

研究方法論

33

要旨

45

プレミアムインサイト

49

市場概要

53

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- AIワークロードに対する需要の高まり- データの爆発的増加とビッグデータ分析への依存の高まり- 政府主導のAIデータセンターへの投資- AI-as-a-Serviceに対する需要の高まり RESTRAINTS- 導入コストの高さ- データ侵害や不正アクセスに関する懸念 OPPORTUNITIES- グリーンAIデータセンターの採用の高まり- ハイパースケールデータセンターに対する需要の高まり CHALLENGES- サプライチェーンの混乱- エネルギー消費量の多さと環境への懸念

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 2024年主要プレイヤー別コンピュートサーバーの価格帯 2021~2024年地域別GPUベースコンピュートサーバーの価格帯

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – ジェネレーティブAI – AIに最適化されたクラウドプラットフォーム 副次的技術 – エッジコンピューティング – サイバーセキュリティ 副次的技術 – ビッグデータ

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード847150) 輸出シナリオ(HSコード847150)

5.11 主要会議とイベント、2025-2026年

5.12 ケーススタディ分析ハイパーアクセルは、高いコア数、優れたメモリ帯域幅、エネルギー効率を提供する amd epyc プロセッサを導入 KTクラウドは、amd mi250 gpusを使用してスケーラブルなAIプラットフォームを構築 BMWは、Gen AIとNVIDIAツールを活用して生産を最適化 シーメンスは、マイクロソフトと提携し、azure perplexityを使用して弾力性のある製品ライフサイクル管理のためのAI拡張ソリューションを提供 NVIDIA H100 gpusを使用して高効率のLLM推論を導入

5.13 規制の状況 規制機関、政府機関、その他の組織の基準

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 AIデータセンター市場に対する2025年米国関税の影響 主要関税率の国・地域別影響-アメリカ-ヨーロッパ-アジア太平洋地域 UMCA協定によるGPUSの適用除外 エンドユーザーへの影響

AIデータセンター市場、オファリング別

100

6.1 導入

6.2 コンピュート・サーバ GPUベース・サーバ – 巨大なデータセットを処理し、複雑なアルゴリズムを効率的に実行する能力が市場を牽引 FPGAベース・サーバ – クラウドやデータセンターのインフラに統合してAI処理能力を強化し、市場の成長を促進 ASICベース・サーバ – あらかじめ定義されたタスクを効率的に実行し、需要を拡大

6.3 AI生成モデルの普及が需要を促進するストレージ・ソリューション

6.4 ネットワークスイッチ AIワークロードとデータ集約型アプリケーションの複雑化が市場成長を後押し

6.5 冷却ソリューション ルームベース冷却:拡張可能でコスト効率に優れた冷却ソリューションの提供能力が市場成長を促進 ラックベース冷却:カーボンフットプリントの削減への関心の高まりとグリーンデータセンター構想の遵守が市場成長を促進

6.6 電源ソリューション 非停電電源装置(UPS):ハイパースケールデータセンターとコロケーショ ンデータセンターの拡大が成長の好機に 電力供給装置(PDU):AI を活用した監視機能を備えたインテリジェント PDU の採用が増加し、需要を後押し

6.7 DCIM DCIMソフトウェア – 遠隔管理をサポートする機能が需要を押し上げる DCIMサービス – 設計とコンサルティング – 統合と展開 – サポートと保守

AIデータセンター市場、データセンター種類別

124

7.1 導入

7.2 ハイパースケールデータセンター:5Gネットワークの急速な展開とデータトラフィックと接続性の急増が市場成長を促進

7.3 コロケーションデータセンター:AIとクラウドベースのデジタルトランスフォーメーション戦略の採用が急増し、市場成長を促進

7.4 その他の種類別データセンター

AIデータセンター市場:展開別

130

8.1 導入

8.2 規制遵守とデータ主権を重視するオンプレミス型が市場成長を後押し

8.3 高度なAI機能の統合が進むクラウドベースが有利な成長機会を提供

8.4 ハイブリッド型は金融・ヘルスケア分野での利用が増加し、需要を後押し

AIデータセンター市場、用途別

137

9.1 はじめに

9.2 GENERATIVE AI RULE-BASED MODELS- 銀行、保険、政府分野での応用が拡大し、市場成長を促進 STATISTICAL MODELS- リアルタイム分析とデータ主導の意思決定への依存が高まり、需要を促進 DEEP LEARNING- AIチャットボットとバーチャルアシスタントの人気が高まり、市場を促進 GENERATIVE ADVERSARIAL NETWORKS (GANS)- 現実的な合成データを生成する能力が市場成長を促進 AUTOENCODERS- ヘルスケア、サイバーセキュリティ、製造業での応用が拡大、 オートエンコーダ – ヘルスケア、サイバーセキュリティ、製造業での応用が増加し、市場成長を促進 CONVOLUTIONAL NEURAL NETWORKS (CNNS)- DeepDreamと可視化ツールの開発に重点が置かれ、有利な成長機会を提供 TRANSFORMER MODELS – GPTモデルとBERTの人気が高まり、需要を後押し

9.3 機械学習 AI を活用したソリューションに対する需要の増加と AI ハードウェアの急速な進歩が市場成長を促進

9.4 自然言語処理 パーソナライズされたインテリジェントな言語ベースのソリューションに対する需要の高まりが市場成長を加速

9.5 AI搭載装置の普及が市場を牽引するコンピュータビジョン

AIデータセンター市場、エンドユーザー別

148

10.1 導入

10.2 クラウドサービスプロバイダーによるAi-as-a-Serviceソリューションの採用が市場を牽引

10.3 ENTERPRISES ヘルスケア:個別化医療、ゲノム研究、予測分析へのAIの採用拡大が市場を牽引 BFSI: リアルタイムの洞察、不正検知、自動化された金融サービスへのニーズの高まりが市場成長を支える オートモーティブ:AIを活用したサービスソリューションの採用拡大が市場を牽引 自動車産業- コネクテッド・カー・エコシステムの普及が需要を押し上げる 小売・Eコマース- 顧客エンゲージメントを強化するためのデータ主導型インサイトへのニーズの高まりが市場成長を促進 メディア・娯楽産業- コンテンツ作成、パーソナライズされた体験、データ主導型意思決定の急増が市場成長を支える その他の産業

10.4 政府機関:公共の安全とセキュリティ強化の必要性が高まり、成長機会が拡大

…

【本レポートのお問い合わせ先】

レポートコード:SE 9426

- テープストレージ市場レポート:コンポーネント別(テープカートリッジ、テープ保管庫)、技術別(LTO-1~LTO-5、LTO-6、LTO-7、LTO-8、LTO-9、DDS-1、DDS-2、DDS-3、DDS-4、DLT IV)、容量別(1TB未満、1TB~200TB、201TB~999TB、1PB~100PB、100PB以上)、ユースケース(バックアップ、アーカイブ)、エンドユース(データセンター、クラウドプロバイダー、企業)、産業分野(ITおよび通信、BFSI、メディアおよびエンターテインメント、ヘルスケア、石油およびガス、政府および防衛)、地域 2024-2032

- 世界の電動水中ポンプ市場(2026~2033):市場規模、シェア、動向分析

- アクティブパワーステアリングの世界市場規模調査、タイプ別(電動パワーステアリングシステム、油圧パワーステアリングシステム)、用途別(乗用車、商用車)、地域別予測:2022-2032年

- 平面研削砥石の世界市場2025:種類別(01型、02型、05型、07型、その他)、用途別分析

- ブチルパラベンの世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- PC SSDの世界及び日本市場2026年:種類別(M.2 SSD、PCIe SSD)

- トリカインの世界市場

- 5Gネットワークサービスの世界及び日本市場2026年:種類別(モバイルネットワーク、固定ネットワーク)

- 滅菌スワブの世界市場

- ビジュアライゼーションと3Dレンダリングソフトウェアの世界市場規模調査、展開タイプ別(オンプレミス、クラウド)、用途別、エンドユーザー別、地域別予測:2022-2032年

- 高速サンプル整経機の世界市場2025:メーカー別、地域別、タイプ・用途別

- メタスタン酸の世界市場