市場概要

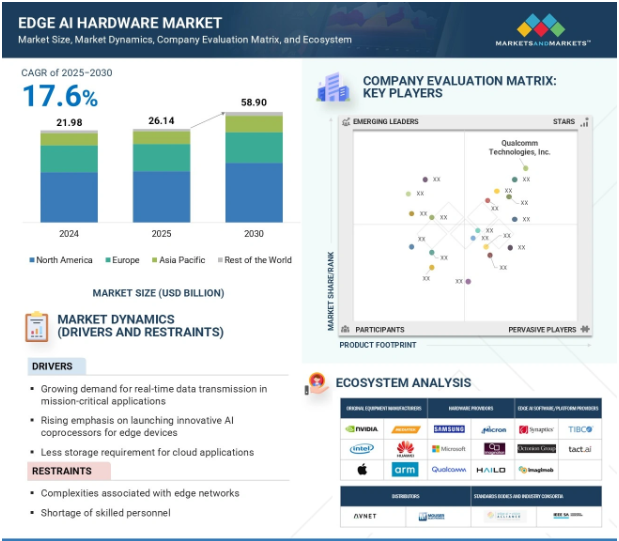

エッジAIハードウェア市場規模は、予測期間中の年平均成長率17.6%で、2025年の261.4億米ドルから2030年には589.0億米ドルに達すると予測されます。

高性能ハードウェア機能の継続的な向上がエッジAIの成長を促進。モノのインターネット(IoT)は、スマートフォンから収集されるデータを大幅に消費し、AIツールは生活のほぼすべての側面にますます統合されています。農業技術などの新興分野や、スマートフォン、ロボット工学、産業オートメーションなどの既存分野を含め、さまざまな分野がエッジAIハードウェアの恩恵を受けています。エッジAI市場の拡大は、特にスマートフォンの影響を受けています。さらに、5G技術の展開は、市場における継続的な技術革新に支えられ、成長をさらに加速させます。特に中国の地域政府は、成長と発展を促進するために多額の投資を行っており、この拡大をさらに促進しています。

DRIVER: エッジAIアプリケーション向けの革新的なAIコプロセッサの投入に重点が置かれるようになってきています。

学習・推論機能を実行できるAIプロセッサは、通常、データセンター向けに開発されています。しかし、インテル、サムスン電子、ファーウェイ・テクノロジーなどの大手企業は、エッジデバイスのAIアプリケーション向けに設計されたプロセッサーも製造しています。例えば、ファーウェイのKirin 980システム・オン・チップ(SoC)には、デュアルコアのニューラル・プロセッシング・ユニット(NPU)が搭載されており、顔認識、物体認識、物体検出、画像分割、インテリジェント翻訳など、さまざまなアプリケーションに対応しています。同様に、サムスン電子は、AI関連タスクの処理速度を向上させる統合NPUを搭載したプレミアム・モバイル機器向けのExynos 9820プロセッサを発表しました。

さらに、HiSiliconは、監視インテリジェンスを向上させるための低消費電力で高性能なAIカメラチップとソリューションの全製品を発表しました。IoT(モノのインターネット)装置の急速な成長により、膨大な量のデータが生成されており、これらの装置の多くは、装置自体または近くのサーバーなどのエッジでリアルタイムにデータを処理する必要があります。この機能により、自動化による迅速なアクションと意思決定が可能になります。クラウドに依存すると、特定のリアルタイム・アプリケーションに許容できない遅延の問題が生じる可能性があります。

さらに、インテル傘下のMovidiusは、AIアプリケーション向けに設計された低消費電力のインテルMovidiusビジュアル・プロセッシング・ユニット(VPU)を各種提供しています。Intel Movidius Myriad VPUは、ディープ・ニューラル・ネットワークのエネルギー効率に優れた実行を可能にします。クアルコムのHexagon DSPもオンデバイスAI処理をサポートします。さらに、NVIDIAは、AIを搭載した安全な自動運転車向けに高性能でエネルギー効率の高いコンピューティングを提供するDRIVE AGXプラットフォームを開発しました。

制約: エッジネットワークに伴う複雑性

エッジAIシステムの導入には、一般的な普及を阻む複数の重要な技術的障壁があります。エッジAIシステムは主に、事前に訓練されたモデルからの機械学習推論に依存しています。特定の要件に対応するために、事前に訓練されたモデルをローカルのユーザーデータでカスタマイズ(または微調整)することは可能ですが、それでもクラウドベースのAIシステムの能力には及びません。身近な障壁は、エッジ装置の計算能力が限られていることです。AIモデルのトレーニングには多くのリソースが必要です。エッジ装置は高速なAIタスクに取り組むことはできますが、リソースを大量に消費するAIトレーニング・アルゴリズムを実行するのに必要な程度の能力は持ち合わせていません。さらに、エッジAIシステムは、大規模で包括的なデータセットへのアクセスが制限されているため、これらのシステムは大幅に制約され、エッジ・アプリケーションでは、クラウド・アプリケーションよりもはるかに多くの不確実性と変動性が生じます。エッジAIは、単純な転移学習アプリケーションを実行するのには適していますが、複雑な深層学習アルゴリズムを必要とする、より複雑なデータモデルベースのアプリケーションは、より問題が大きくなります。インフラストラクチャの構築は、さらに複雑なレイヤーを追加します。堅牢なエッジ・ネットワークの構築には高度なインフラが必要ですが、発展途上国の多くの地域にはそれがない、あるいは構築できない、あるいは長期間維持する余裕がありません。ネットワークは継続的に保守し、アップグレードする必要があり、継続的な問題が発生します。同様に、エッジAIシステムはパフォーマンスと運用コストの間でジレンマに直面することが多く、エッジ・デバイスはストレージ・コストを節約するためにデータを失うようにプログラムされるかもしれません。

可能性:5Gエッジインフラにおける超低遅延AIの市場可能性

5Gネットワークの普及は、次世代ユースケースに向けた情報技術と通信インフラの融合を促進することで、大きな市場機会を引き出します。ネットワークの遅延を大幅に短縮する5Gは、仮想化とSoftware-Defined Networking機能を活用したエッジでの分散型データセンターの構築を可能にします。このパラダイムシフトは、先進的なAIソリューションやエッジコンピューティング技術の開発をサポートし、テクノロジープロバイダーの新たな収益源を解き放ちます。超低遅延アプリケーションは、特にリアルタイムまたは瞬時に近い処理を必要とする分野において、この変革の恩恵を最も受ける立場にあります。

自律走行車、産業オートメーション・システム、遠隔手術、高度なロボット工学などのアプリケーションでは、1ミリ秒以下の応答時間が求められることがよくあります。このような厳しいレイテンシ要件を達成するには、エッジ・コンピューティング・ノードや特殊なハードウェアをネットワーク・インターフェイスに配備する必要があり、エッジ・インフラストラクチャ・ソリューションに対する需要が高まっています。5Gネットワークの拡大は、分散データセンターへのデータスループットを増大させ、サーバーテクノロジーとエッジコンピューティングプラットフォームに大きな成長の可能性をもたらしています。このような環境では、IoT装置、自律システム、産業用センサーから生成される膨大なデータ量のリアルタイム処理がサポートされるため、低レイテンシのアーキテクチャで高度なエッジAI処理機能が求められます。コンピューティング・インフラが進化するにつれ、5Gに最適化されたエッジ・ソリューションの提供に注力するハードウェア・メーカー、ソフトウェア開発者、サービス・プロバイダーに大きなビジネスチャンスがもたらされます。5G-エッジAI統合ソリューションを提供するベンダーは、複数の高成長産業におけるこの技術的収束を活用する上で有利な立場にあります。

課題:エッジAIシステムの消費電力の最適化

ほとんどのエッジ装置は限られたバッテリー残量で動作するため、エッジAIシステムにおいて消費電力は非常に重要です。利用可能な電力の範囲は、計算性能とシステム全体の能力に直接影響します。エッジAIソリューションに取り組む開発者は、エネルギー効率と性能の間で微妙なバランスを取る必要があり、多くの場合、厳しい電力予算の範囲内に収めるためにモデルの複雑さと精度を下げることを選択します。この課題には、積極的なモデル圧縮技術とシナリオ固有の最適化を使用する必要があります。エッジAI装置のエネルギー効率は、通常、1ワット当たり1秒当たりの推論で定量化されます。そのため、パフォーマンスを損なうことなく低消費電力を達成するためには、アルゴリズムとハードウェアの両方を最適化する必要があります。開発者は、モデル・アーキテクチャ、電源電圧、クロック速度に関して戦略的な選択を行う必要があります。消費電力は電圧に対して二次関数的に増加するため、クロック速度がわずかに増加するだけでも、バッテリーのリソースを急速に消耗する可能性があります。

これを軽減するには、エネルギー効率の高いプロセッシング・ユニット(モーション・アクセラレータなど)、ダイナミック・パワー・マネジメント技術、およびスケジューリング・アルゴリズムの改善が不可欠です。しかし、電源やハードウェア(モーター、RFトランスミッターなど)の多様性、アプリケーション要件の多様性により、統一されたソリューションはありません。エッジAIシステムがIoT、ヘルスケア、自律型技術などの領域にますます浸透するにつれて、高い計算性能と最小限の消費電力を両立させる必要性は、エンジニアやシステム設計者にとって差し迫った設計上の検討事項であり続けるでしょう。

主要企業・市場シェア

エッジAIハードウェア市場のエコシステム分析には、相手先商標製品メーカー(OEM)、ハードウェアプロバイダー、エッジAIソフトウェア/プラットフォームプロバイダーなど、多様なステークホルダーが含まれます。NVIDIA、Intel、Apple、MediaTek、Huaweiなどの主要OEMはハードウェアのイノベーションを推進し、Samsung、Micron、Microsoft、Qualcomm、Hailoなどの主要ハードウェアプロバイダーは不可欠なコンポーネントや技術を供給しています。エコシステムには、Synaptics、TIBCO、Octonion Group、tact.aiなどのエッジAIソフトウェアおよびプラットフォーム・プロバイダも含まれ、業界全体で包括的なエッジAIソリューションを提供するために必要な協力的な状況が浮き彫りになっています。

業種別では、航空宇宙・防衛分野が予測期間中のCAGRが最も高くなる見込み

エッジAIハードウェア市場では、予測期間中に航空宇宙・防衛分野が最も高いCAGRを記録すると予測されています。これは主に、ミッションクリティカルな目的での高度な人工知能の急速な採用率によるもので、この分野には、リアルタイムのデータ処理、低レイテンシ、自律的な意思決定の必要性など、独自の運用要件があり、これは本来、複雑な環境やシナリオに最初から意味があることを意味します。エッジAIハードウェアは、自律型ドローン、無人車両、監視プラットフォーム、脅威検知ネットワークなどのアプリケーションのためのオンデバイス処理を可能にし、クラウド接続への依存度を下げ、危機が発生したときに安全な方法で即座に対応できるようにします。防衛業務はますます複雑化しており、その結果、AI技術を活用した予知保全、リアルタイムの状況認識、AI技術を活用したデータ分析による自動化された任務計画の必要性が強く高まっています。防衛におけるAI技術の重要性から、エッジAIハードウェアが進化し続ける必要があるため、世界各国の政府は防衛費を近代化するためにAI技術への投資を増やしており、これには監視、偵察、作戦環境内にAI機能を統合するための予算配分も含まれています。さらに、航空宇宙分野では、航空交通管理、航空機の安全性、ロジスティクスの向上のためにエッジAIの採用が続いており、予測可能性が低く、より要求の厳しい環境で動作する弾力性のある高品質のAIハードウェアの需要が高まっています。防衛機関、技術パートナー、研究機関の関与レベルの高まりは明らかであり、防衛環境における運用技術の開発に高度なソリューションを活用するエッジAIのさらなる発展につながります。

予測期間中、消費電力別では1~3Wセグメントが最大市場シェアを占める見込み

エッジAIハードウェア市場において、消費電力1~3Wのカテゴリーは他のカテゴリーを凌ぐ全体的な市場シェアを獲得する見込みです。このカテゴリーは、成長するモノのインターネット(IoT)エコシステムと、スマートフォン、ウェアラブル、その他のバッテリー駆動ガジェットを含む消費者機器の予想されるニーズに合致しています。これらの装置では、バッテリーを急速に消耗させることなく、リアルタイムのモニタリング、データ分析、オンデバイス推論などの継続的なAI機能をサポートするために、エネルギー効率の高いハードウェアが必要です。

エッジAIがスマートホーム、ヘルスケアモニタリング、産業オートメーションなどのアプリケーションで普及するにつれ、一般的に1~3Wという限られた電力バジェットを守りながら強力なAI性能を実現するハードウェアに対する需要が高まっています。

このようなポータブル装置の成長は、より低いエネルギー消費でコンピューティングパワーを向上させる半導体技術の進歩によってさらに支えられています。さらに、1-3 Wセグメントでは、ローカル推論によって待ち時間を短縮し、プライバシーを強化し、データをクラウドに送り返すのではなくデバイスレベルで処理することで帯域幅を最小限に抑える、分散型データ処理へのシフトがサポートされています。エッジAIハードウェア分野の主要企業の多くは、こうしたニーズを満たす製品開発に積極的に注力しています。

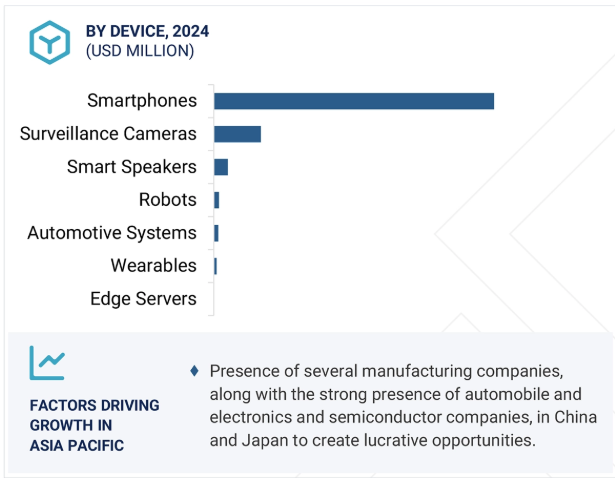

アジア太平洋地域は、急速な技術導入、政府の強力なバックアップ、主要な製造拠点により、エッジAIハードウェアの急成長市場になる見込みです。中国、日本、韓国、インドなどの国々は、エッジ対応アプリケーションを通じてAI中心技術を実現するAI、IoT、5Gインフラに多額の投資を行っています。さらに、多くの国がスマートシティ、インダストリー4.0、自律型輸送に関連する取り組みを推進しており、これらはすべて、意思決定に情報を提供するためにリアルタイムでデータを活用するローカル処理を可能にする高度なエッジAI技術に依存しています。

中国は、産業全体のAI統合を積極的に推進しており、エッジAIチップや装置を設計・製造するAI・半導体大手企業が複数あります。同様に、韓国と日本もこの地域最大級の電子産業とロボット産業を有しており、これらの国の企業は、AIをグローバルに活用するためのエッジAIハードウェアの開発と生産に積極的かつ不可欠なプレーヤーです。エッジAIは、クラウド・コンピューティングよりもはるかにスケーラブルで持続可能なソリューションです。

2025年5月、同社はGalaxy S25、S25+、S25 Ultra、およびS25 Edgeスマートフォンを発表しました。これらのスマートフォンはGalaxy AIを通じて高度なエッジAI機能を統合し、パーソナライズされたコンテキストを認識した体験のためのオンデバイス処理を可能にします。この装置には、複数のアプリで動作するAIエージェント、リアルタイムの写真・音声編集、Snapdragon 8 Elite Mobile Platform for Galaxyによるプライバシー重視のオンデバイス・データ処理などが含まれます。

2025年2月、Appleは教育機関(UCLAのマイクロチップデザイナー教育センターなど)と協力し、AIとシリコンエンジニアリングの人材を強化。

2024年2月、Mobile World Congress(MWC)2024において、Snapdragon X80の発売を発表。クアルコムの第7世代5Gモデムは、専用のAIテンソルコアを搭載した2番目の製品です。ピーク時のダウンロード速度は10Gbps、アップロード速度は3.5Gbpsをサポートします。特筆すべきは、衛星通信用のNB-NTNを統合した初の5Gモデムであり、グローバルな接続性を強化していることです。

2024年4月、Huawei Technologies Co. (Ltd.(中国)は、中国建築材料連合会およびコンク・グループと戦略的パートナーシップを締結し、主要産業におけるエッジAIソリューションの展開を推進します。この提携は、AIを活用したセメント生産などの製造業や、電気通信、スマートインフラ分野での応用を対象としています。この共同イニシアチブは、デジタルトランスフォーメーションを加速し、業務効率を高めるために、AIモデルとエッジコンピューティングの統合を重視しています。

メディアテックは2023年11月、他に類を見ないオールビッグコア設計のDimensity 9300フラッグシップ・モバイルチップを発表しました。このユニークな構成は、極めて高い性能とメディアテックの業界をリードする電力効率を組み合わせ、ゲーム、ビデオキャプチャ、デバイス上のジェネレーティブAI処理において比類ないユーザー体験を提供します。

エッジAIハードウェア市場を支配しているのは以下の企業です:

Qualcomm Technologies, Inc. (US)

Huawei Technologies Co., Ltd. (China)

SAMSUNG(South Korea)

Apple Inc. (US)

MediaTek Inc. (Taiwan)

Intel Corporation (US)

NVIDIA Corporation (US)

IBM (US)

Micron Technology, Inc. (US)

Advanced Micro Devices, Inc. (US)

Meta (US)

Tesla (US)

Google (US)

Microsoft (US)

Imagination Technologies (UK)

Cambricon (China)

Tenstorrent (Canada)

Blaize (US)

General Vision, Inc (US)

Mythic (US)

Zero ASIC Corporation (US)

Applied Brain Research, Inc. (Canada)

Horizon Robotics (China)

Ceva Inc. (US)

Graphcore (UK)

SambaNova Systems, Inc. (US)

HAILO (Israel)

Axelera AI (Netherlands)

【目次】

はじめに

28

研究方法論

35

要旨

46

プレミアムインサイト

51

市場概要

55

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- リアルタイムのデータ処理とクラウド依存度の低減の必要性- エッジデバイスアプリケーション向けの専用AI処理ユニットの開発- データ管理の最適化とクラウドインフラの負荷軽減の必要性 RESTRAINTS- ネットワーク実装に伴う複雑性 OPPORTUNITIES- ジェネレーティブAIワークロード最適化によるエッジAIハードウェアの進歩- 次世代モバイルAIアプリケーション向けのオンデバイスビジュアルプロセッサの開発- ロボティクス、自動車、産業分野にわたるエッジコンピューティングの統合の拡大 CHALLENGES- エッジAIシステムの性能と消費電力のバランス- 5Gを利用したエッジインフラによる超低遅延AIアプリケーションの機会 エッジAIシステムにおける性能と消費電力のバランス – 多様な業界要件に対応したエッジAI標準の開発 – 熟練労働力の不足

5.3 サプライチェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 ケーススタディ分析

5.9 投資と資金調達のシナリオ

5.10 技術分析 主要技術- IoT- 5G- フォグコンピューティング 補助技術- ジェネレーティブAI 補助技術- ブロックチェーン

5.11 貿易分析 輸入シナリオ(HSコード854231) 輸出シナリオ(HSコード854231)

5.12 特許分析

5.13 規制の状況 規制機関、政府機関、その他の組織の標準規格

5.14 主要会議とイベント(2025-2026年

5.15 価格分析 プロセッサの価格帯(主要プレーヤー別)、2024年 プロセッサの平均販売価格動向(地域別)、2021~2024年

5.16 AIが市場に与える影響

5.17 2025年 米国の価格変動による市場への影響 序論 主要な価格変動率 影響の大きい地域/国 アメリカ ヨーロッパ アジア太平洋 垂直レベルの影響

エッジAIハードウェア市場、装置別

95

6.1 導入

6.2 モバイル機器のエッジコンピューティングへのスマートフォンのシフトが市場を牽引

6.3 高速かつ低消費電力でディープニューラルネットワークを実行できる監視カメラが市場成長を促進

6.4 ロボット 産業用ロボットとオートメーションが需要を押し上げる

6.5 ウェアラブル:健康モニタリングとパーソナライズされたウェルネスへの関心の高まりが市場成長を促進

6.6 迅速な意思決定と自動アクションを可能にするエッジサーバーの優位性が採用を加速

6.7 音声アシスタントのパフォーマンスを最適化するスマートスピーカーの可能性が市場を促進

6.8 自動車メーカーが車載インテリジェンスの強化に注力する車載システムが市場を牽引

6.9 その他の装置

エッジAIハードウェア市場、消費電力別

111

7.1 導入

7.2 消費電力1W未満のウェアラブル利用が増加し、セグメント成長を後押し

7.3 1~3%:スマートフォン加入者の増加がセグメント成長を促進

7.4 3-5年超:スマートスピーカー向けに最適化された電力管理を提供する能力が需要を押し上げる

7.5 5~10倍超:顔認識や車両認識機能を備えた監視カメラの普及が市場を牽引

7.6 10年以上:スマートミラーの需要増加が市場成長を促進

エッジAIハードウェア市場、プロセッサ別

115

8.1 導入

8.2 スマートフォンやスマートスピーカーへの搭載が増加するCPUがセグメント成長を促進

8.3 最新アプリケーションの高速並列処理を可能にするGPUの可能性が市場成長を促進

8.4 ビジョン処理における高速固定機能アシックの利用が市場を牽引

8.5 その他のプロセッサ

エッジAIハードウェア市場、機能別

119

9.1 導入

9.2 オン・デバイス・トレーニングによるデータ・セキュリティの最大化が市場を牽引

9.3 推論 低消費電力・高性能プロセッサの開発に注力する動きが活発化し、需要が加速

エッジAIハードウェア市場、業種別

122

10.1 導入

10.2 市場成長を促進する消費者向け電子機器におけるオンデバイスAIの利用拡大 SMARTPHONES- 専用AIチップセット対応スマートフォンの需要拡大が市場成長を加速 WEARABLES- AR/VR技術のゲーム用途での利用拡大が市場成長を支える ENTERTAINMENT ROBOTS- コンパニオンとしてのロボットペットの採用拡大が機会を創出

10.3 SMART HOMES ELEVATING DEMAND FOR SMART SPEAKERS – 使いやすさと利便性が高齢者や多忙な人々の採用を拡大 SMART CAMERAS – 24時間体制のセキュリティ要件が採用を急増 DOMESTIC ROBOTS – 芝刈りや床、プール、窓の清掃活動を管理する能力が需要を急増

10.4 オートモーティブ&トランスポーテーション 自動車両の台頭が市場成長を促進 オートモーティブシステム – 最新車両の安全性と自動化の強化が市場を牽引 SURVEILLANCE CAMERAS – 高度な車両認識と計数技術の必要性が普及を促進 LOGISTICS ROBOTS – 宅配便や荷役用途での利用が市場を牽引 その他オートモーティブ&トランスポーテーション装置

10.5 市民の安全と安心を確保するために高度な技術の採用が進む政府機関が機会を創出 サーベイランス・カメラ – 警察や救急隊による使用の増加が市場の成長を促進 ドローン – 容疑者の追跡や事故調査におけるAI搭載ドローンの採用が市場を促進

10.6 AIを搭載した医療用ロボットとウェアラブルの台頭が画期的な機会を提供 医療用ロボット- 患者への感染リスクを最小限に抑えることが重視され、採用が増加 ウェアラブル- 患者を遠隔監視する傾向が強まり、その他の医療用装置の採用が促進

10.7 市場成長に貢献する品質管理と機械検査用途での工業用用途の増加 工業用ロボット – 生産のスピードアップ、生産性の向上、製品コストの削減を目的とした採用が増加し、 市場の成長を促進 ドローン – 検査プロセスの自動化、時間の節約、正確な結果の提供を目的とした採用が増加し、 市場の成長を促進 MVカメラ – 機械の欠陥を迅速に検出することで生産ダウンタイムを最小化できる可能性があり、 採用を促進

10.8 航空宇宙・防衛 自動戦闘を可能にする新たな防衛技術が普及を後押し サービスロボット – 限られた空間での作業での利用が増加し、市場成長を刺激 その他の航空宇宙・防衛装置

10.9 解体プロジェクトの実施を増加させる建設業 サービスロボット – 交通、水、都市インフラ開発プロジェクトでの利用が増加し、市場成長を促進 ドローン – 土工管理、プロジェクト計画、測量アプリケーションでの利用が増加し、市場成長を支援

10.10 OTHER VERTICALS SURVEILLANCE CAMERAS- 強盗事件やテロの脅威が増加し、監視カメラへの需要が高まる PROFESSIONAL SERVICE ROBOTS- 小売店、レストラン、遊園地、空港が主なエンドユーザーに、 業務用ロボットの主なエンドユーザーは小売店、レストラン、空港になる見込み ウェアラブル – 企業によるOJTのためのウェアラブル利用が増加し、市場成長を促進 その他装置 – アパレル業界におけるバーチャル試着室の出現が市場成長を促進 エッジサーバー – 農作業の効率化ニーズがエッジAIドローンへの需要を喚起 ドローン – 農作物の監視にドローンの採用が急増し、市場成長を促進

…

【本レポートのお問い合わせ先】

レポートコード:SE 7017

- モレキュラーシーブ活性化粉末市場:グローバル予測2025年-2031年

- 中波赤外線(MWIR)カメラ市場:グローバル予測2025年-2031年

- モバイル充電装置の世界及び日本市場2026年:種類別(AC、DC)

- 17-酪酸テストステロン(CAS 3410-54-6)の世界市場2020年~2025年、予測(~2030年)

- 製薬用ガラス包装のグローバル市場規模調査:製品タイプ別(バイアル、ボトル&ジャー、カートリッジ&シリンジ、アンプル)、素材タイプ別(タイプI、タイプII、タイプIII)、薬剤タイプ別(ジェネリック医薬品、ブランド医薬品、生物学的製剤)、地域別予測:2022-2032年

- データセンター用液体冷却流体の世界市場規模は2032年までにCAGR 32.7%で拡大する見通し

- 2-(メチルチオ)-アデノシン5′-(トリヒドロゲンジホスフェート)(CAS 34983-48-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の電子戦(EW)市場(2025 – 2031):製品別、機能別、支出別、プラットフォーム別、地域別

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- LEO衛星のグローバル市場規模調査:衛星質量、周波数帯、推進タイプ、用途、最終用途別、地域別予測:2022-2032年

- ペイントローラーの市場レポート:生地別(合成、混合)、フレームサイズ別(短、中、大)、エンドユーザー別(住宅、商業、工業)、地域別 2024-2032

- ドローン(UAV)ペイロードの世界市場規模は2030年までにCAGR 10.0%で拡大する見通し