市場概要

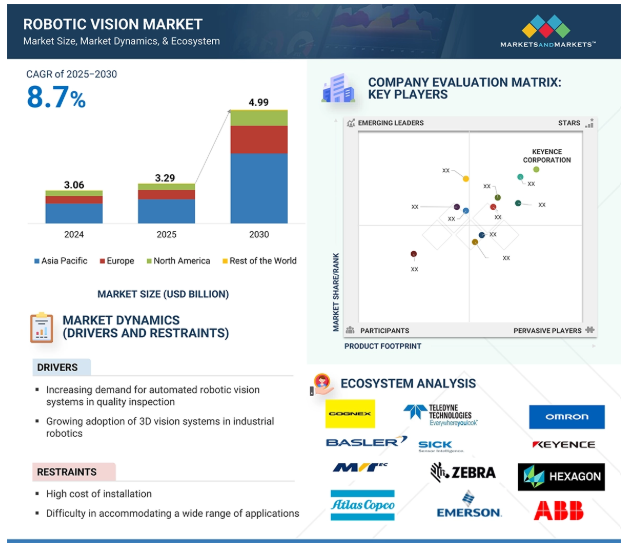

世界のロボットビジョン市場は、2025年の32.9億米ドルから2030年には49.9億米ドルへと、年平均成長率8.7%で成長すると予測されています。

食品・飲料、製薬、自動車などの産業では、ビジョンガイダンスを利用したロボットに大きく依存しています。これらのロボットは、識別や欠陥検出に役立ち、製品の安全性と品質を保証します。ロボットビジョンシステムは、サプライチェーンから不良品を排除し、製品のトレーサビリティを可能にすることで、信頼性の高い一貫した結果を提供します。光電センサーベースのアプリケーションと比較すると、ロボットビジョンシステムはより優れた選択肢です。多くの企業がこの技術を採用し、製品品質の向上、柔軟な製造の実現、スループットの向上を実現しています。人間の視覚は、複雑で構造化されていない製品や状況を定性的に解釈するのに適していますが、ロボットビジョンは構造化されたシーンを定量的に評価します。

AlとGen Alの助けにより、精度、スピード、意思決定がアップグレードされたため、ロボットビジョン業界は変わりました。高度なアルゴリズムは、リアルタイムで得られた画像データを研究し、欠陥を修正し、対象物を識別し、人間の干渉を最小限に抑えながら、より複雑な検査作業を容易にします。このような技術により、適応学習が可能になり、新しいデータから情報を得てシステムが時間とともに徐々に改善され、ビジョンソリューションの一貫性と拡張性が高まります。また、AIの統合により、不正検査が排除され、生産工程における品質管理とトレーサビリティが向上します。

DRIVER: ロボットビジョンシステムにおけるスマートカメラの採用増加

スマートカメラは、強力なプロセッサと高度なソフトウェアを備えた統合装置で、外部のCPUやメモリに依存することなく、複雑なビジョンタスクをローカルで実行することができます。画像キャプチャ、処理、解析をコンパクトなユニットに統合し、リアルタイムでデータを処理することで、スピードと効率を向上させます。その柔軟性と統合の容易さにより、さまざまな業界に適しており、ハードウェアやデータ転送の必要性を減らすことでコスト削減につながります。ロボットビジョンにおけるスマートカメラの採用は急速に拡大しており、自動化、精度、効率の向上により、製造、物流、ヘルスケアなどの分野を変革しています。

制約事項 ロボットビジョンシステムの認知度の低さ

ロボットビジョンシステムに対する認識と理解が低いことが、ロボットビジョン市場の成長を妨げる主な要因です。ロボットビジョンの可能性は大きく、多くの利益をもたらしますが、多くの企業や産業界はまだこの技術を認識しておらず、実際に適用する方法も知りません。例えばインドでは、産業用ロボットは自動車や金属製造などの大規模産業で主に使用されています。その結果、3D ビジョンシステムはほとんどの産業プロセスで一般的に使用されていますが、2D ビジョンシステムは、小規模な産業ではロボットの自動化を受け入れる可能性が低いため、あまり採用されていません。さらに、ロボットビジョンシステムは、スマートカメラや強力なソフトウェアパッケージの入手が容易になり、より多くのユーザーが利用できるようになったため、時間の経過とともに低価格化が進んでいます。ロボットビジョンテクノロジーの技術的な複雑さは、一部の利害関係者にシステムの採用をためらわせる原因となります。

可能性:ロボットビジョンシステムへの AI とディープラーニング技術の導入

AIやディープラーニングを含む新しいロボットビジョン技術は、視覚認識、物体認識、シーン理解、シーケンス識別を強化することでビジネスチャンスを拡大しました。これにより、精度、信頼性、汎用性が向上し、システムが複雑なタスクや動的なタスクをより効果的に処理できるようになりました。AIが可能にする意思決定は、リアルタイムの対応、センシング、最適化を可能にします。クラウドプラットフォームを通じたAIの民主化により、中小企業(SME)は重いオンサイトインフラなしで高度なツールにアクセスできるようになり、画像認識、データ分析、モデルトレーニングが容易になります。

課題:データプライバシーコンプライアンスの課題

ロボットビジョンシステムは、主にステップバイステップのフィルタリングとルールベースのアルゴリズムを使用して、偏差や欠陥を検出します。一貫性のある部品であれば確実に動作しますが、欠陥や例外が増加すると、新たな異常に対するプログラミングが困難になり、システムが対象物を誤認識することもあります。例えば、食品産業でシステムが腐ったジャガイモの識別に失敗すると、生産、廃棄、時間に影響します。ビジョンシステムは、わずかなスケール、回転、姿勢の変動は許容しますが、複雑なテクスチャ、照明の問題、視覚的な異常と機能的な異常の区別には苦労します。そのため、ロボットビジョンシステムは、偏差や予測不可能な欠陥を含む複雑な検査では、プログラミングや長期にわたるメンテナンスが困難です。

主要企業・市場シェア

ロボットビジョン市場の主要企業は、Cognex Corporation (US), KEYENCE CORPORATION (Japan), Teledyne Technologies Inc. (US), Omron Corporation (Japan), and FANUC CORPORATION (Japan)です。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を持っています。この市場のプレーヤーは、市場での足場を確立するために、パートナーシップや拡張を含む様々な成長戦略を採用しています。エコシステムには複数の参入企業があり、各参入企業はロボットビジョンソリューションの開発と世界展開において重要な役割を果たしています。

3Dビジョンシステムの種類が予測期間中に最も高いCAGR成長を目撃

3Dビジョンシステムは、複数のカメラまたはレーザーセンサーを使用して、多次元処理用の画像をキャプチャします。これらのシステムは3方向のデータを生成するため、さまざまな物体の形状や向きを含む複雑なロボット作業に適しています。物体の位置をリアルタイムで検出し、物体が横たわっているか、直立しているか、ぶら下がっているかをロボットにフィードバックします。位置、向き、表示のばらつきによるエラーを低減します。自動車産業や製薬産業で使用される物体追跡、プロファイリング、ビンピッキングのようなタスクのために、表面状態が変化する部品を選択することができます。一般的な3Dセンサー技術には、物体表面の3D座標を生成するレーザー変位、構造化光、点群などがあります。

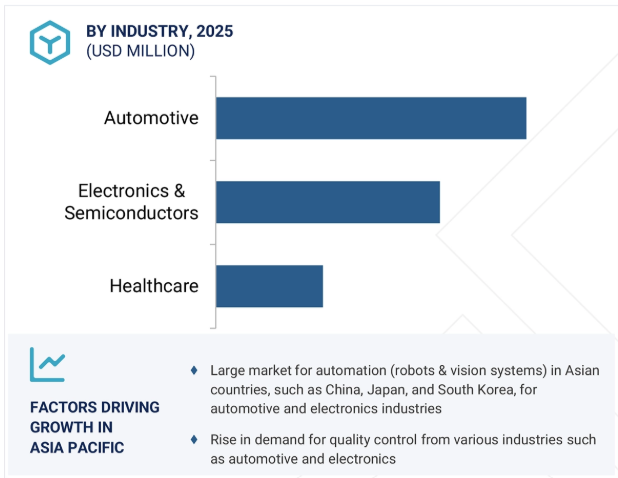

予測期間中、ロボットビジョン市場では自動車分野が最大市場シェアを占める見込み

自動車産業は、自動車生産に自動ロボットアームを使用する製造業の主要部分です。自動車産業では、溶接、組立、試験、塗装、検査、エラー防止などの作業にビジョン・ガイド・ロボットが使用されており、これらすべてにビジョン・システムが必要です。自動車の設計が複雑化するにつれ、ロボットビジョンは切断、溶接、ハンドリングを支援し、ビンのピッキングや部品の位置決めなどの作業の精度を高めます。熟練労働者の不足と製造コストの低下により、自動車メーカーはますます自動化を進めています。日本のオムロンやキーエンスのような企業は、この業界にロボットビジョンソリューションを供給しています。

アジア太平洋市場は、中国、日本、インド、韓国、オーストラリア、インドネシア、シンガポール、その他のアジア太平洋地域に区分されます。中国、日本、インド、韓国、オーストラリア、インドネシア、シンガポール、その他のアジア太平洋地域に区分されます。アジア太平洋地域は、急成長する経済と製造拠点があり、ロボットビジョンの最大市場を形成しています。中国は産業用ロボットやビジョンシステムなどの新技術の主要市場であり、日本や韓国などは製造業が盛んなため、地域の成長に貢献しています。台湾やインドなどの国々は、ロボットビジョンシステムが産業の近代化を可能にすることから、大きな成長が見込まれています。また、アジア太平洋地域は製造工場の数が最も多く、日本と韓国は近代的で先進的な設備でリードしており、インドはロボットビジョン技術を着実に採用しています。

2025年3月、キーエンス株式会社はAI内蔵ビジョンセンサーの発売を発表。従来のビジョンセンサーを凌駕し、厳しい条件下での部品検出、位置確認、カウントを自動化。環境要因に対する安定性を確保し、複雑なアプリケーションを簡素化。

2024年9月、Teledyne Technologies Inc.の子会社であるTeledyne DALSAは、Linea HS2 TDIラインスキャンカメラファミリーを発表しました。16Kの解像度と1MHzのラインレートで超高速イメージングを実現し、光が乏しい環境でも優れた性能を発揮します。

2024年8月、コグネックスはIn-Sight SnAPPビジョンセンサにAI搭載のカウントツールを追加しました。この機能は、アセンブリ検証および数量チェックの自動化を支援します。反射したり、歪んだり、コントラストが変化したりする複雑な部品も簡単にカウントできます。

2024年6月、SICK AGはInspector83x 2Dビジョンセンサを発表し、高速インライン検査用のすぐに使えるAIロボットビジョンを導入しました。このセンサーはAIにより複雑な検査を簡素化し、要求の厳しい生産環境での効率的な品質管理を可能にします。

2023年6月、オムロン株式会社は、自己完結型ビジョンシステムを機械に直接組み込むための柔軟なソリューションであるF440スマートカメラを発売しました。この革新的なカメラは、統合の簡素化と性能の向上により、ロボットビジョンアプリケーションを強化します。

ロボットビジョン市場を支配しているのは以下の企業です:

Cognex Corporation (US)

KEYENCE CORPORATION (Japan)

Teledyne Technologies Inc. (US)

Omron Corporation (Japan)

FANUC CORPORATION (Japan)

SICK AG (Germany)

Atlas Copco AB (Sweden)

Emerson Electric Co. (US)

Zebra Technologies Corp. (US)

ABB (Switzerland)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(コンポーネント別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- ロボットビジョンにおける人工知能- ディープラーニング 副次的技術- ハイパースペクトルイメージング- エッジコンピューティング 副次的技術- クラウドコンピューティング- 5G

5.8 特許分析

5.9 貿易分析

5.10 主要会議とイベント(2025-2026年)

5.11 ケーススタディ分析

5.12 投資と資金調達のシナリオ

5.13 規制ランドスケープ- 規制機関、政府機関、その他の組織- 規制フレームワーク

5.14 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 人工知能がロボットビジョン市場に与える影響

5.17 2025年アメリカ関税の影響-ロボットビジョン市場 主要関税価格の影響分析 主要影響国/地域-アメリカ-ヨーロッパ-アジア太平洋地域

5.18 産業への影響

ロボットビジョン市場、展開別

70

6.1 導入

6.2 ロボット誘導システム

6.3 ロボットセル

ロボットビジョン市場、検出アルゴリズム別

90

7.1 導入

7.2 カウンターベース

7.3 相関ベース

7.4 特徴抽出

7.5 点群

ロボットビジョン市場、用途別

110

8.1 導入

8.2 視覚システム

8.3 3Dビジョンシステム

ロボットビジョン市場、種類別

130

9.1 はじめに

9.2 溶接とはんだ付け

9.3 マテリアルハンドリング

9.4 包装及びパレタイジング

9.5 塗装

9.6 組立と分解

9.7 切断、プレス、研磨、バリ取り

9.8 測定、検査、試験

ロボットビジョン市場、部品別

160

10.1 導入

10.2 カメラ

10.3 光学

10.4 フレームグラバー

10.5 プロセッサとコントローラ

10.6 ライティング

10.7 その他

10.8 ソフトウェア

ロボットビジョン市場、産業別

190

11.1 導入

11.2 自動車

11.3 電子・半導体

11.4 ゴム、プラスチック

…

【本レポートのお問い合わせ先】

レポートコード:SE 4176

- イーサネットコアスイッチの世界及び日本市場2026年:種類別(シャーシ型、固定型)

- MALDI-TOF質量分析計の世界及び日本市場2026年:種類別(2000FWHM以下、2000~5000FWHM、5000FWHM以上)

- レボアムロジピンベシル酸塩錠市場:グローバル予測2025年-2031年

- ホーム

- ブラシレス式剪定ばさみの世界及び日本市場2026年:種類別(シングル型バッテリー、デュアル型バッテリー)

- 空気清浄機の世界市場規模は2031年までにCAGR 9.18%で拡大する見通し

- 住宅用自動ゲート開閉装置の世界及び日本市場2026年:種類別(リモコン式ゲート開閉装置、インテリジェント制御式ゲート開閉装置、誘導制御式ゲート開閉装置)

- 製薬用ガラス包装のグローバル市場規模調査:製品タイプ別(バイアル、ボトル&ジャー、カートリッジ&シリンジ、アンプル)、素材タイプ別(タイプI、タイプII、タイプIII)、薬剤タイプ別(ジェネリック医薬品、ブランド医薬品、生物学的製剤)、地域別予測:2022-2032年

- 業務用スマート型マットレスの世界及び日本市場2026年:種類別(一体型スマートマットレス、モジュール式追加レイヤー、ハイブリッドマットレスおよび装置)

- 世界の水処理薬品市場規模/シェア/動向分析レポート:種類別、原料別、エンドユーザー別、地域別(~2030年)

- ドローン(UAV)ペイロードの世界市場規模は2030年までにCAGR 10.0%で拡大する見通し

- サーボモーター用光学エンコーダの世界及び日本市場2026年:種類別(インクリメンタルエンコーダ、アブソリュートエンコーダ)