市場概要

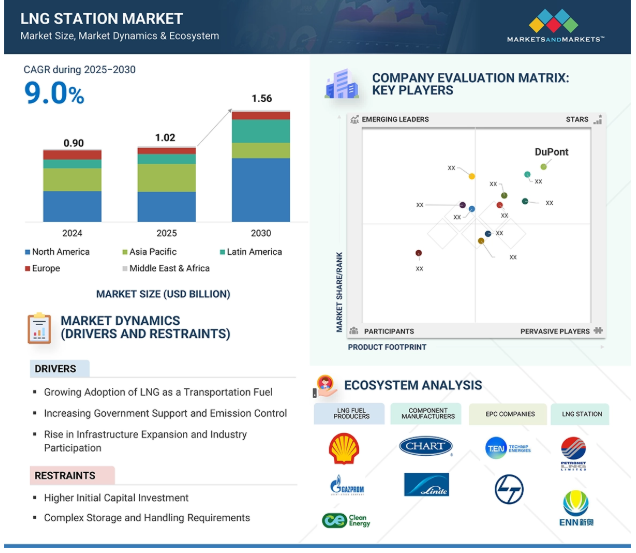

LNGステーション市場は、2024年の0.9億米ドルから2030年には15.6億米ドルに成長すると予測され、予測期間中の年平均成長率は9.0%です。よりクリーンで持続可能な輸送用燃料への需要が高まり続けていることから、同市場は大幅な成長が見込まれます。特に大型の道路輸送や海上輸送において、従来のディーゼルやガソリンからのシフトが、実行可能な代替手段としてのLNGの採用を促進しています。LNGステーションは、極低温ポンプ、ディスペンサー、貯蔵タンク、制御システムなど様々な先進コンポーネントで構成され、安全で効率的な燃料供給を可能にします。LNGは費用対効果が高く、環境に優しい選択肢であるとの認識が高まっていることに加え、排出規制の強化や政府の支援政策も相まって、インフラ整備が加速しています。さらに、LNGステーション技術の進歩や、主要地域におけるLNG車保有台数の拡大が市場の勢いを増し、LNGは世界のエネルギーミックスにおける重要な過渡期燃料として位置づけられています。

推進要因 輸送用燃料としてのLNGの採用拡大

よりクリーンで持続可能な代替燃料への移行に伴い、液化天然ガス(LNG)は世界の輸送セクター、特に長距離・大型車にとって重要な要素としての位置づけが高まっています。各国が排出量を削減し脱炭素化目標を達成しようと努力する中、LNGはその良好な環境プロファイル、運転効率、費用対効果により、ディーゼルに代わる実行可能な燃料として台頭してきています。さらに、エネルギー安全保障への配慮、工業化、気候変動問題への取り組みによって世界的に天然ガス需要が増加していることから、輸送セクターにおけるLNGの役割はさらに高まっています。特に新興国では、エネルギー価格の安定を図りつつ、クリーンな輸送インフラを拡大するため、LNGの導入が急速に進んでいます。天然ガス生産量の増加と輸送分野でのLNG消費の相乗効果により、経済発展と環境スチュワードシップを支える相互強化のサイクルが生まれます。

制約:初期設備投資の高さ

輸送におけるLNG導入の主な阻害要因は、車両とインフラの両方に多額の初期設備投資が必要なことです。LNGを燃料とするトラックは、特殊な極低温燃料システム、貯蔵タンク、エンジンの改造が必要なため、ディーゼルエンジンの同等品よりも通常30~50%コストが高くなります。さらに、LNG燃料補給ステーションの開発には、二重壁低温貯蔵タンク、気化器、加圧システムなどの高度なインフラが必要です。これらのコンポーネントは、高度なエンジニアリングと安全基準を必要とし、セットアップとメンテナンスのコストを大幅に増加させます。Cryospain社によると、LNG給油インフラは複雑なため、特に資金が限られている地域や投資収益が不確実な地域では、その普及が制限されます。その結果、フリートオペレーター、特に中小企業は、強力で一貫性のある政策的インセンティブがなければ、高額な資本支出を正当化するのに苦労することになります。

機会: 海洋およびオフグリッド・アプリケーションの成長

海運業界は、国際海事機関(IMO)の脱炭素化アジェンダ(2050年までの温室効果ガス50%削減目標(2008年比)、段階的に厳しくなるNO? LNGはIMOの2020年硫黄上限規制に適合し、CO2排出量を最大20%削減、NO? LNG燃料船は勢いを増しており、2030年までに世界で900隻以上のLNG船が建造されると予想されています。CMA CGM、Hapag-Lloyd、MSCなどの大手海運会社は、新造船にデュアル燃料LNGエンジンを搭載しています。世界の主要港(ロッテルダム、シンガポール、上海、ヒューストン)におけるLNGバンカリング・インフラの拡張は、需要の拡大を裏付けています。Cryospainが指摘するように、LNGは現在、貨物船、クルーズライン、フェリー、オフショア支援船で使用されています。

課題 規制と安全性への懸念

LNGやその他のガス燃料市場では、規制や安全性に関する課題が依然として大きな障壁となっています。LNG、CNG、そしてバイオLNGやe-LNGのような新興燃料の取り扱い、輸送、貯蔵は、可燃性、極低温危険性、メタン漏れに関連するリスクを最小限に抑えることを目的とした、複雑で発展的な規制によって管理されています。国によって規制の枠組みが異なるため、コンプライアンス・コストが増大し、プロジェクトの承認に時間がかかる可能性があります。LNGをめぐる安全上の懸念には、極低温(-162℃)と引火性による流出、火災、爆発のリスクが含まれます。事故はまれとはいえ、社会的な監視の目を強め、厳格な安全管理システムを要求し、操業コストを増加させます。さらに、採掘、加工、流通過程でのメタン排出は温室効果ガス排出の一因となり、規制当局の圧力となっています。

主要企業・市場シェア

この業界の主要企業には、CNPC(中国)、Shell Plc(イギリス)、Chart Industries(アメリカ)、Jereh Oil & Gas Engineering Corporation(中国)、Westfalen(ドイツ)などがあります。この分野の著名企業は、LNGステーションのプロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、多様な製品、最先端の技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。LNGステーションを求めるお客様にとって、業界における実績は信頼できる知識豊富なパートナーです。これらの企業は、変化する市場力学の下でも優れた製品とサービスを提供できることを証明しています。

用途別では、予測期間中に大型車セグメントが最大になる見込み

予測期間中、LNGステーション市場の用途別市場規模は、大型車セグメントが最大となる見込みです。この成長の背景には、貨物輸送や長距離輸送において、低排出ガスでコスト効率の高い代替燃料への需要が高まっていることがあります。LNGは、高いエネルギー密度と長い航続距離を維持しながら温室効果ガスの排出を削減することで、実行可能なソリューションを提供します。環境規制の強化や燃料コストの上昇に伴い、フリートオペレーターはLNGトラックへのシフトを強めています。さらに、LNG給油インフラの拡大と政府の支援策が、世界の大型車セグメントにおけるLNGの採用をさらに後押ししています。

LNGステーションの種類別では、固定式LNGステーションが予測期間中最大の市場になる見込み

固定式LNGステーションは、予測期間中、ステーションタイプ別LNGステーション市場を支配する見込み。この優位性は、主要な輸送回廊や物流拠点に沿って固定給油インフラの配備が拡大していることに起因しています。固定式ステーションは、給油能力が高く、運用が安定しており、大規模フリートや大型車への給油に適しています。LNGを燃料とするトラックやバスの増加に伴い、固定ステーションは信頼性が高く効率的な給油ソリューションを提供します。さらに、政府のインセンティブ、インフラ投資、官民パートナーシップの増加が、特に持続可能な輸送ソリューションに重点を置く地域における固定式LNGステーションの拡大を促進しています。

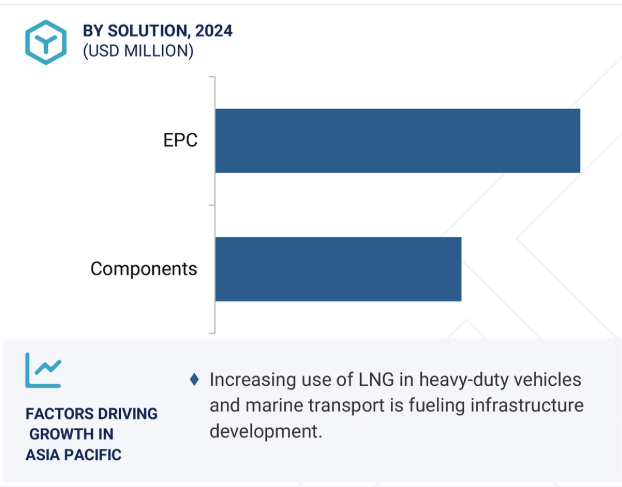

アジア太平洋地域は、急速な工業化、都市化、よりクリーンな代替燃料への需要の高まりにより、予測期間中、LNGステーション市場で最大の地域になると予測されています。中国、インド、日本などの国々は、二酸化炭素排出量と石油系燃料への依存度を減らすために、LNGインフラに多額の投資を行っています。輸送と発電における天然ガス導入を支援する政府のイニシアティブは、市場の成長をさらに加速させます。さらに、LNGを動力源とする車両の増加や、地域全体で輸入ターミナルが増加していることも、需要の増加に寄与しています。これらの要因により、アジア太平洋地域はLNGステーション市場において優位な地位を占めています。

2025年2月、CNPC傘下のKunlun Energyは、コンテナ船Zim Aquamarineに2,200トンのLNGを給油し、香港初の船舶間LNGバンカリングを完了。

2021年5月、Shell Plcはスペインで建造され、Knutsen OAS Shippingが運航する5,000 m³のLNGバンカリング船を新たにチャーターし、グローバルなLNGバンカリングネットワークを拡大しました。

2025年1月、チャート・インダストリーズ社はエクソン・モービル社との間で、コールドボックスやIPSMRプロセス技術などのLNG装置、技術、サービスを供給するグローバルな物品・サービス基本契約を締結。

2022年7月、ヴェストファーレンはミュンスター、ヘルフォード、ヘルンに続く4番目のLNGステーションをケルンに新設。2つの給油レーンと30トンのLNGを貯蔵する17メートルのタンクを備え、最大150台のトラックに給油でき、環境面でも経済面でもメリットがあります。

LNGステーション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。LNGステーション市場の主要プレーヤーは以下の通り。

CNPC (China)

Shell Plc (UK)

Chart Industries (US)

Jereh Oil & Gas Engineering Corporation (China)

Westfalen (Germany)

Cryonorm Group (Netherlands)

Cryostar (France)

Dover Fueling Solutions (US)

GRUPO HAM (Spain)

Uestco Energy Systems (Turkey)

Clean Energy Fuels (US)

Indian Oil Corporation Ltd (India)

INOX India Limited (India)

Bharat Petroleum Corporation Limited (India)

Chongqing Endurance Energy Equipment Integration Co., Ltd. (China)

Rolande (Netherlands)

FAS Flüssiggas-Anlagen GmbH (Germany)

Taylor-Wharton (Japan)

Axegaz T&T (France)

GasNet, s.r.o. (Czech Republic)

Shijiazhuang Enric Gas Equipment Co., Ltd. (China)

THINK Gas (India)

BayWa r.e. AG (Germany)

Galileo Technologies (Argentina)

YONGJIA WELLDONE MACHINE CO., LTD. (China)

WenZhou BlueSky Energy Technology Co., Ltd. (China)

Tecnogas srl (Italy)

【目次】

はじめに

22

研究方法論

27

要旨

38

プレミアムインサイト

42

市場概要

46

5.1 はじめに

5.2 市場ダイナミックス 推進要因- 輸送用燃料としてのLNGの採用拡大- よりクリーンな代替燃料へ車両を移行させるための規制、財政、インフラ面でのインセンティブの導入- LNGインフラの拡大と産業界の関与の拡大 制約要因- 車両の初期設備投資が高い- 複雑な燃料の貯蔵と取り扱いの要件- 代替燃料に対する需要の高まり 機会- 海洋およびオフグリッド用途の拡大- バイオLNGとe-LNGの統合- エンジン技術の技術的進歩、 エンジン技術、貯蔵システム、燃料補給インフラの技術進歩 課題:規制と安全性に関する懸念 – 市場における供給過剰と競争の激化 – インフラ整備におけるボトルネック

5.3 主要市場における LNG とディーゼルの代替としての CNG の評価

5.4 顧客ビジネスに影響を与える傾向/混乱

5.5 サプライチェーン分析 LNG燃料メーカー コンポーネントメーカー EPC企業 LNGステーション エンドユーザー アフターマーケットサービスプロバイダー

5.6 エコシステム分析

5.7 技術分析 主要技術 – LNG 液化 – LNG 貯蔵 – LNG ディスペンシング・インフラストラクチャ 副次的技術 – LCNG 燃料補給ステーション – LNG 燃料エンジン 副次的技術 – 水素燃料補給ステーション – バッテリー電気自動車充電インフラストラクチャ

5.8 ケーススタディ分析:費用対効果の高い低メンテナンスLNGステーションの構築: チャート社のケーススタディ 脱炭素化の推進:大型輸送用LNG燃料ステーションの推進におけるシェルの役割 クライオスターがエンジニアリング効率を高め、手戻りを削減:電力・ガス液化プロジェクトにおけるヘキサゴンの統合ソリューション

5.9 特許分析

5.10 主要会議とイベント(2025-2026年

5.11 価格分析 LNGステーションの主要プレーヤー別価格動向(2024年) LNGステーションの地域別平均販売価格動向(2022~2024年) LNGステーション用ターンキーソリューションの価格動向分析(2024年) ヨーロッパにおけるLNG対ディーゼル価格の見通し

5.12 貿易分析 輸入シナリオ(HSコード271111) 輸出シナリオ(HSコード271111)

5.13 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.14 2025年米国関税の影響-概要 序論 主な関税率 価格の影響 影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 LNG:輸入/輸出への影響 関税変動と世界のLNG市場におけるカタールエナジーの成長

5.15 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.17 投資と資金調達のシナリオ

5.18 Ai/GenAiのLNGステーション市場への影響 Ai/GenAiのLNGステーション用途への採用 Ai/GenAiのLNGステーションサプライチェーンへの影響(地域別

5.19 世界のマクロ経済見通し 長期的なエネルギー安全保障への注目 技術進歩による資金調達と政府政策の支援 インフレの中での高額設備投資

5.20 LNGとCNGトラック

5.21 ヨーロッパにおけるLNGステーションの展望

LNGステーション市場、種類別

90

6.1 導入

6.2 高速充填

6.3 低速/時間充填

LNGステーション市場:ステーション種類別

92

7.1 はじめに

7.2 クリーン燃料と排出削減に対する需要の高まりが市場を牽引する固定式 LNG ステーション

7.3 柔軟性と拡張性のある LNG インフラへの需要が高まる移動式 LNG ステーションが市場を牽引

7.4 燃料補給用 LNG ステーション市場の成長は、LNG 燃料船団と LNG 燃料船の採用が増加することが原動力

LNGステーション市場、ソリューション別

100

8.1 導入

8.2 エンジニアリング、調達、建設:ターンキー・ソリューションとインフラの拡張性に対する需要の高まりが市 場を牽引

8.3 コンポーネント LNG インフラ配備の拡大が極低温コンポーネントと統合ステーションシステム の需要を牽引 LNG タンクポンプと気化器 LNG ディスペンサー電気制御ボックス泥沼管理システム その他のコンポーネント

LNG ステーション市場、容量別

108

9.1 導入

9.2 クリーン燃料と排出削減に対する小規模需要の高まりが市場を牽引

9.3 中規模 LNG ステーションの幅広い展開を支える大規模ターミナルに代わるコスト効率の良い中規模 LNG ステーション

9.4 スケーラブルなグローバル・サプライ・チェーンを促進する大規模な貯蔵・輸送能力

LNG ステーション市場、用途別

113

10.1 導入

10.2 LNG ステーション展開を加速する長距離フリートによる大型車の LNG 採用増加

10.3 柔軟でスケーラブルなインフラに対する需要の高まりが市場を牽引する小型車両

10.4 LNG船発注の急増がバンカリングステーションの需要を後押し

…

【本レポートのお問い合わせ先】

レポートコード:EP 9431

- コンテナハンドリング機器市場レポート:機器タイプ(フォークリフト、スタッキングクレーン、移動式港湾クレーン、ゴムタイヤ式ガントリークレーン)、推進タイプ(ディーゼル、電気、ハイブリッド)、ハンドリング(自動、手動)、地域別 2024-2032

- 電子式オイルリターンシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のウイルスベクター&プラスミドDNA製造市場(2026年~2033年):ベクター種類別(レンチウイルス、アデノウイルス、レトロウイルス)、ワークフロー別、用途別(遺伝子治療、細胞治療、ワクチン学)、最終用途別、疾患別(がん、遺伝性疾患)、地域別

- 相溶化剤の世界及び日本市場2026年:種類別(PEシリーズ、PPシリーズ、POEシリーズ、EPDMシリーズ)

- セラミックコイルヒーターの世界市場2025:種類別(ベルト、リング、その他)、用途別分析

- インテリジェントデジタルヒューマンオールインワンの世界及び日本市場2026年:種類別(縦型スクリーン、横型スクリーン、ホログラフィックスクリーン、その他)

- シャンプーの中国市場:スタンダードシャンプー、薬用シャンプー

- 臭素の世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- 体外衝撃波治療装置の世界市場規模は2033年までにCAGR 5.90%で拡大する見通し

- 食用コーティングの世界及び日本市場2026年:種類別(液体食用コーティング、スプレー塗布コーティング、浸漬コーティング溶液)

- 商業用単相電気メーターの世界市場2025:種類別(ICカードタイプ、非ICカードタイプ)、用途別分析

- 世界のバスバー市場規模/シェア/動向分析レポート:材質別、絶縁材別、製造工程別、最終用途別、地域別(~2035年)