市場概要

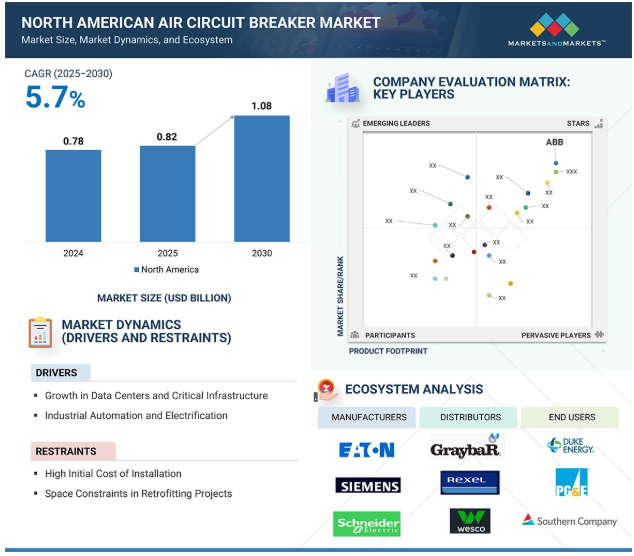

北米のエアサーキットブレーカーの世界市場は、2025年の8.2億米ドルから2030年には10.8億米ドルに成長すると予測され、年平均成長率は5.7%です。需要の原動力は、電力インフラの近代化投資、老朽化した回路保護装置の交換の必要性、スマートで回復力のある電気ネットワークへの移行、家庭、商業、工業環境全体でのエネルギー消費の増加です。エネルギー消費の増加に伴い、信頼性が高く効率的な低・中電圧回路保護に対する需要も増加しています。EV充電インフラ、分散型再生可能エネルギーシステム、およびデータセンターの発展により、インテリジェントなトリップユニット、デジタル監視、障害状態からの高速絶縁、およびその他の高度な機能を備えたダイナミックアーク・サーキット・ブレーカ(AC)が求められています。アメリカやカナダでは、変電所の自動化、スマートグリッドイニシアチブ、持続可能性の向上を目的とした産業用改修、エネルギー効率化プログラムなどの継続的なイニシアチブをサポートするために、ユーティリティや施設オペレータが次世代テクノロジに移行するのに伴い、従来のエアサーキットブレーカ(ACB)が近代化されています。プレーンエアとモジュール設計の新技術、および統合通信プロトコルを備えたエアブラストブレーカーにより、状態ベースの監視、より一貫した信頼性の高い正確なアーク消弧、応答時間、予知保全が可能になり、コストの削減と稼働時間の向上を通じてユーザーの運用効率が向上します。新世代のアーク・サーキット・ブレーカへの投資とともに、米国電気機器工業会(NEMA)や米国電気電子学会(IEEE)による規制や規格も、エアサーキット・ブレーカ市場の成長を支えています。

推進要因 老朽化した電力インフラの近代化

北米全域、特にアメリカにおけるハイパースケールデータセンターやエッジデータセンターの急成長は、エアサーキットブレーカ(ACB)などの信頼性の高い回路保護ソリューションに対する需要の大きな原動力となっています。クラウドコンピューティング、人工知能、モノのインターネット(IoT)に起因するデータ消費の大幅な増加により、データセンターはデジタル経済の主役になりつつあります。データセンターでは、各施設の運用が中断することなく最大出力を維持できるよう、継続的で信頼性が高く、容量の大きい電気システムが必要です。そのため、電気システム、特に回路保護ソリューションは、信頼性とフェイルセーフ機能に重点を置く必要があります。ACBは、高い遮断容量、耐久性、頻繁なスイッチング動作が重視される保護として好まれるようになりました。病院、空港、金融機関、政府ビルなど、電気システムの信頼性と安全基準に関する重要なインフラ施設では、常にACBが求められます。業界が先進的なACBをリアルタイム監視システム、予知保全レポート、遠隔診断と統合することで、緊急停電に関係なく、ダウンタイムによって失われる効率を防ぐことができます。さらに、デジタル経済の活性化とさらなる発展、重要インフラの停電からの保護に重点を置いた政府の取り組みと民間部門の投資が、この成長を支えています。このように、北米のエアサーキットブレーカ市場は、信頼性の高い回路保護ソリューションで引き続き持ち上げられています。

阻害要因:設置の初期コストが高い

エアサーキットブレーカ(ACB)は、性能、監視、故障管理の面で技術的に優れた製品オプションですが、パネルのカスタマイズ、補助付属品、テスト、試運転など、すべての設置作業に関連するコストを含め、モールドケース・サーキットブレーカ(MCCB)や小型サーキットブレーカ(MCB)などの多くの代替製品よりも初期費用が大幅に高くなる可能性があります。ACBは通常、より高い遮断容量と高度な保護機能が一般的な低圧(LV)および中圧(MV)アプリケーションに使用されます。これは、大規模な産業、ユーティリティ、または商業運用で必要とされることが多く、小規模なシステムでは一般的ではありません。ACBの資本コストは、価格に敏感であったり、予算配分が限られている中小企業(SME)の事業にとっては、法外である可能性があります。さらに、ACB 市場が成長し続ける中、ACB をデジタル・グリッド・プラットフォーム(IoT ベースの監視、SCADA システムなど)に統合したり、長期にわたって ACB を維持したりするためのコストが除外されると、技術的な専門知識やインフラを持たない組織の意欲をそぐことになるかもしれません。このようなコスト差は、より広範な導入の大きな制約となり得ますが、特に重要でないアプリケーションや、基本的な回路保護が許容される地域では大きな意味を持ちます。それでも、多くの中小企業や小規模な商業事業者は、長期的な信頼性を保守的に考慮することなく、低コストの代替手段を採用し続けるでしょう。

機会: 世界的な気候変動目標の達成に向けたスマートグリッドへの年間投資額の増加

風力と太陽光に特に重点を置いた再生可能エネルギーへの世界的な急速な移行は、耐久性のある中高圧保護システムの需要を大幅に増加させており、北米の単相ブレーカ(ACB)市場に大きな成長のチャンスをもたらしています。多くの再生可能エネルギー発電所、特にユーティリティ規模の再生可能エネルギー発電所では、発電地点で発電された電力を変電所まで送電し、さらにエンドユーザーまで送電する手間を省くため、信頼性の高い送電システムが必要です。エアサーキットブレーカは、コンテキストの電力を制御する高圧スイッチギヤアセンブリの多くの保護および制御機能を提供します。ACBは、高い遮断容量、迅速な障害クリアランス、統合されたインテリジェントなモニタリングを提供するため、太陽光発電所や風力発電所からの変動負荷や高過渡条件から装置を保護するのに適しています。アメリカやカナダでは、インフレ削減法(IRA)やカナダのクリーン電力規制などの連邦政府プログラムによって、クリーン・エネルギー・インフラが補完され、成長し続けています。より多くの太陽光発電所、より多くの風力クラスター、バッテリーエネルギー貯蔵システム(BESS)、ハイブリッドマイクログリッドなどのプロジェクトが開発されており、保護コンポーネントにACBを備えたスマートスイッチギアが必要とされる傾向にあります。デジタル機能を備えたACBは、他のインテリジェントな非ACBコンポーネントとの卓越した通信により、予測診断をサポートします。

課題 サイバーセキュリティの脅威

北米のエアサーキットブレーカ市場のプレーヤーが目撃した主な課題は、ソリッドステートサーキットブレーカ(SSCB)の採用率の増加です。ソリッドステート・サーキット・ブレーカは、機械的な動きを伴わずに電流の流れを遮断するパワー電子を採用した新しいタイプの保護装置です。エア式サーキットブレーカは、機械的な接点とアーク消弧チャンバを使用して故障絶縁を行いますが、SSCBは半導体ベースのスイッチングデバイス(絶縁ゲートバイポーラトランジスタ(IGBT)や金属-酸化膜-半導体電界効果トランジスタ(MOSFET)など)を使用して、マイクロ秒以内の超高速電流遮断を実現します。SSCBは、より優れた装置保護、アーク放電の危険性低減、システム停止の緩和を実現し、ソリッドステート技術を高速性、信頼性、コンパクト性を必要とするアプリケーションに望ましいものにしています。電気自動車(EV)供給装置の充電インフラ、マイクログリッド、データセンターなど、分散化されデジタル管理される電源システムの傾向も、ソリッドステート・ソリューションへの移行を促しています。これらの環境はすべて、物理的な設置面積の縮小、メンテナンス不要の保護装置、およびソリッドステート・ブレーカによってほぼ独占的に提供されるリアルタイムの制御属性を管理できる装置と関連しています。さらに、ワイドバンドギャップ半導体(SiCやGaNなど)技術の新たな進歩により、SSCBの熱的性能と電気的性能が向上し、業界では、数十年にわたって空気サーキットブレーカが君臨してきた中電圧の商用スケーラビリティへの道筋が見えています。ソリッドステートブレーカを採用する障壁が低くなるにつれて、スマートスイッチギアソリューションへの統合速度が速くなるため、エアサーキットブレーカにはまだチャンスがありますが、分散型エネルギー生成ストレージやデマンドレスポンスサービスなど、一部の特定の使用ケースでは、最終的に現状を打破する可能性があります。

主要企業・市場シェア

北米のエアサーキットブレーカー(ACB)市場における注目すべき競合企業には、Siemens(Germany)、Schneider Electric (France), ABB (Switzerland), Eaton (Ireland), and Mitsubishi Electric (Japan),などがあります。これらの企業は、スマート技術を駆使して既存のACB装置を強化し、IoT対応センサー、デジタルトリップユニット、アーク放電緩和ソリューション、予測保守、安全性向上、負荷最適化を促進するリアルタイム監視機能を搭載しています。これらの企業はまた、インテリジェントでエネルギー効率に優れたモジュール型ACB装置の開発を通じて、送電網運用の近代化、再生可能エネルギーの統合拡大、輸送の電化による需要増に対応しようとしています。これらの企業は、ハイブリッドおよびより効率的なソリッドステート・ブレーカー技術に関する研究開発、ULおよびCSAの要件を満たすためのアメリカおよびカナダでの製造能力の拡大、ユーティリティおよびEPC企業との提携や協力に業界の努力を集中し、スマートグリッドネットワークの進展を確実に補完する開発を行っています。これにより、これらのメーカーは既存のインフラを凌駕し、この地域がデジタル化された適応型インフラを活用して回復力のある回路保護システムに向けて前進できるような絶好のポジションにあります。

予測期間中、北米のエアサーキットブレーカ市場では低電圧セグメントが急成長

商業ビル、データセンター、輸送インフラ、軽工業プロセス向けの小型で信頼性の高い高性能保護に対する需要の高まりにより、低電圧セグメントは予測期間中に最も高いCAGRを示すと予測。都市化の進展、屋上太陽光発電やEV充電ネットワークなどの分散型エネルギー資源の導入により、設置の容易さ、スマートメータリングとの互換性、アークフォルト検出や遠隔監視などの新しい優れた安全機能により、低圧ACBがより好まれるようになっています。エネルギー効率を改善し、電気安全基準を向上させるという最近の規制の後押しもあり、ユーティリティや施設運営者は、古い技術を低電圧ACBに置き換えてレガシーシステムをアップグレードする動きが加速しており、北米のエアサーキットブレーカ市場の成長に決定的な影響を与えています。

予測期間中、アメリカは北米で最も急成長するエアサーキットブレーカ市場に浮上

アメリカは、送電網の近代化、インフラの更新とアップグレード、再生可能エネルギープロジェクトと電気自動車充電インフラの開発への大規模な投資により、予測期間を通じて北米で最も急速に成長するエアサーキットブレーカ市場になると予測されています。アメリカ政府は、インフラ投資・雇用法(IIJA)とインフレ削減法(IRA)のもと、電力の信頼性と安全性の向上、電気インフラのデジタル化に向けた活動を活発化させています。スマート保護、遠隔診断、高い障害遮断能力を備えたエアサーキットブレーカ(ACB)の交換需要は、ユーティリティや産業用アプリケーション全体の老朽化したスイッチギアによってさらに促進されています。商用、産業用、家庭用アプリケーションの電化が拡大し続ける中、アメリカは低・中電圧ACBの技術革新と導入にとって重要な市場となります。

アメリカは、予測期間を通じて北米で最も急速に成長するエアサーキットブレーカ市場であると予測され、その原動力は、送電網の近代化、インフラの更新とアップグレード、再生可能エネルギープロジェクトと電気自動車充電インフラの開発に対する多額の投資です。アメリカ政府は、インフラ投資・雇用法(IIJA)とインフレ削減法(IRA)のもと、電力の信頼性と安全性の向上、電気インフラのデジタル化に向けた活動を活発化させています。スマート保護、遠隔診断、高い障害遮断能力を備えたエアサーキットブレーカ(ACB)の交換需要は、ユーティリティや産業用アプリケーション全体の老朽化したスイッチギアによってさらに促進されています。商用、産業用、家庭用アプリケーションで電化が拡大し続ける中、アメリカは低・中電圧ACBの技術革新と導入にとって重要な市場となるでしょう。

2024年5月、三菱電機株式会社は、ハノイ近郊にある日本の富士ベークライト株式会社の子会社である富士ベークライトベトナム株式会社の株式80%を取得する意向を発表しました。合弁会社の社名は「三菱電機FPオートメーションベトナム株式会社」で、6月1日より営業を開始する予定。2025年1月より、現在の小型低圧サーキットブレーカーに加え、エアサーキットブレーカーの生産ポートフォリオを拡大します。

2023年4月、ハベルズ・インディアはスウェーデンの技術系新興企業Blixt Tech ABと、ソリッド・ステート・サーキット・ブレーカー(SSCB)技術を国内市場に導入するための商業契約を締結しました。SSCBの導入により、ハベルズは開閉器分野での地位を強化。また、革新的で将来性のあるソリューションに注力するHavellsの姿勢も浮き彫りになりました。

2023年2月、三菱電機株式会社は、スウェーデンのACサーキットブレーカー開発会社であるScibreak ABを完全買収する契約を2023年2月16日に締結したと発表しました。この買収は、世界的な再生可能エネルギーの導入拡大に対応し、高圧直流(HVDC)システム向け直流遮断器(DCCB)技術の開発における協業を促進することで、両社の統合事業の競争力を強化することを目的としています。

2022年8月、日立エネルギーとEversource社は共同で、EconiQ 420キロボルト遮断器を米国で初めて導入しました。この先駆的な技術は、エバーソース社の環境負荷低減と持続可能性の目標達成に貢献するものです。日立エネルギーは、アメリカのエバーソース社向けに、環境に配慮した世界初のEconiQ 420キロボルト遮断器を設置します。この革新的な技術は、六フッ化硫黄(SF6)を使用しないもので、SF6を使用しない420kV遮断器の導入は全米で初めて。

北米のエアサーキットブレーカー市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。北米のエアサーキットブレーカー市場の主なプレーヤーは以下の通り。

ABB (Switzerland)

Schneider Electric (France)

Mitsubishi Electric (Japan)

Eaton (Ireland)

Siemens (Germany)

Toshiba International Corporation (Japan)

Hitachi (Japan)

C&S Electric (France)

Fuji Electric (Japan)

Hyundai Electric (South Korea)

LS Electric Co., Ltd (South Korea)

CG Power & Industrial Solutions (India)

Entec Electric & Electronic (India)

WEG (Brazil)

LSIS (South Korea)

Havells (India)

Legrand (France)

HPL (India)

Federal (Turkey)

Terasaki Electric (Japan)

Romac (US)

【目次】

はじめに

15

研究方法論

19

要旨

31

プレミアムインサイト

35

市場概要

39

5.1 導入

5.2 市場動向 – データセンターと重要インフラの成長 – 産業オートメーションと電化 – 制約 – 設置の初期コストが高い – 改修プロジェクトにおけるスペースの制約 – 機会 – 再生可能エネルギーインフラへの投資の増加 – 送電網の拡大 – 課題 – ソリッド・ステート・サーキット・ブレーカの普及拡大 – アーク放電安全性に関する規制圧力

5.3 価格分析

5.4 サプライチェーン分析 原材料プロバイダー/サプライヤー 部品メーカー 空気遮断器メーカー/組立業者 販売業者 エンドユーザー

5.5 エコシステム分析

5.6 主要技術分析- アーク消弧技術 隣接分析- 先進エネルギー貯蔵システム 補足分析- IoT 対応監視システム

5.7 特許分析

5.8 貿易分析HSコード853620の貿易分析 輸入シナリオ 輸出シナリオ

5.9 関税と規制のランドスケープ規制機関、政府機関、その他の機関規制の枠組み- 北米におけるエアサーキットブレーカー関連の関税

5.10 主要な利害関係者と購買基準購買プロセスにおける主要な利害関係者購買基準

5.11 2025年アメリカ関税の影響-概要 はじめに

5.12 主な関税率

5.13 国/地域への影響メキシコカナダ

北米のエアサーキットブレーカー市場:種類別

65

6.1 導入

6.2 低電圧設備でのプレーンエア式サーキットブレーカの採用増加

6.3 エアブラスト式サーキットブレーカ 圧縮空気ベースのブレーカが送電網の安全性と速度を革新

北米のエアサーキットブレーカ市場:電圧別

69

7.1 導入

7.2 低電圧エアサーキットブレーカ、重要インフラでの需要増がセグメントを押し上げ

7.3 中電圧エアサーキットブレーカ 送電網の近代化が中電圧エアサーキットブレーカの需要に拍車

北米のエアサーキットブレーカ市場、用途別

74

8.1 導入

8.2 安全性と信頼性の要件を満たす産業用 – 主要セグメント牽引要因

8.3 予測期間中に増加する商業用建設が市場を牽引

8.4 家庭用:エアサーキットブレーカでスマートホームを安全に電力供給

北米のエアサーキットブレーカ市場、国別

79

9.1 北米:国別 – アメリカ – カナダ – メキシコ 競争環境

…

【本レポートのお問い合わせ先】

レポートコード:EP 9434

- 具現化知能ロボットブレインドメインコントローラユニットの世界及び日本市場2026年:種類別(低TOPS、中TOPS、高TOPS)

- 世界のシリウスローズBB市場

- ニクロフォラン(CAS 10331-57-4)の世界市場2020年~2025年、予測(~2030年)

- 鉄道輸送機器の世界及び日本市場2026年:種類別(普通列車、新幹線、都市鉄道)

- 発電用ディーゼルエンジンのグローバル市場(~2033):出力範囲別(500 kW~1,000 kW、1,001 kW~2,000 kW、2,001~3,000 kW)、用途別(予備電源、主電源、連続電源)、最終用途別、地域別

- コンプレッションウェアとシェイプウェア市場レポート:製品タイプ別(コンプレッションウェア、シェイプウェア)、性別(男性、女性)、流通チャネル別(複数小売店、専門小売店、オンラインチャネル)、用途別(パフォーマンスとリカバリー、ボディシェイプとライフスタイル)、地域別(2024-2032年

- 食品用炭酸カルシウムの世界及び日本市場2026年:種類別(炭酸カルシウム粉末、炭酸カルシウム顆粒)

- 船舶用排水ポンプの世界及び日本市場2026年:種類別(低圧式、高圧式)

- 電気機械式電磁弁の世界市場2025:種類別(直動式、サブステップ直動式、パイロット式)、用途別分析

- 原子レベル光学検査モジュールの世界及び日本市場2026年:種類別(深紫外(DUV)光源、極紫外(EUV)対応モジュール、レーザー式コヒーレント光源)

- グラフト化ポリオレフィンのグローバル市場規模は2025年に47億1,000万ドル、2030年までにCAGR 4.9%で拡大する見通し

- 長寿命クーラント(ELC)&不凍液の世界市場2025:種類別(レギュラーELC&不凍液、大型ELC&不凍液)、用途別分析