市場概要

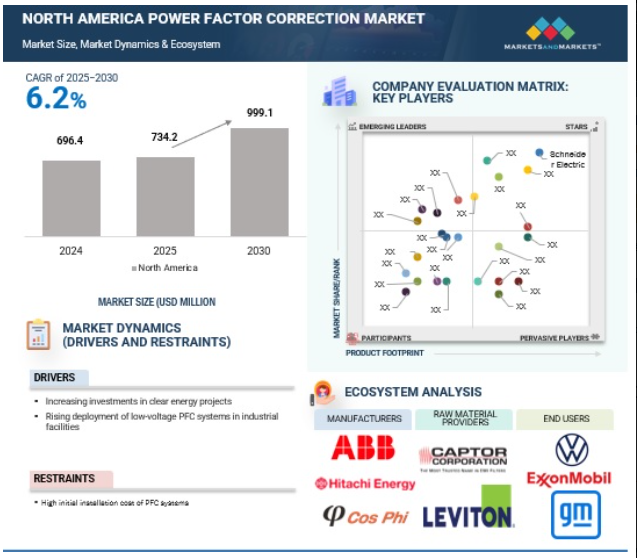

北米の力率改善市場は、予測期間(2025~2030年)の年平均成長率(CAGR)6.2%で、2025年の推定7億3420万米ドルから2030年には9億9910万米ドルに達すると予測されています。エネルギーコストの上昇と厳しい規制により、製造業、石油・ガス、HVACなどの業界は、無効電力を最小限に抑え、エネルギー損失を削減し、システムの信頼性を高めるために、コンデンサや自動制御システムなどの高度なPFCソリューションの採用を推進しています。

推進要因 明確なエネルギープロジェクトへの投資の増加

エネルギー転換技術への世界的な投資は、力率改善システム市場の成長を大きく後押ししています。例えば、国際再生可能エネルギー機関(International Renewable Energy Agency)によると、エネルギー効率を含むエネルギー転換技術への世界的な投資は、2023年に2兆8,000億米ドルに達しました。この投資急増の背景には、持続可能なエネルギーソリューションへの世界的なシフトと、力率改善システムの利点に対する意識の高まりがあります。

世界各国の政府は、厳しい規制や取り組みを通じてエネルギー効率化を積極的に推進しており、力率改善システムの需要はさまざまな分野でさらに高まっています。たとえば、アメリカ政府はエネルギー効率資源基準(EERS)を定め、エネルギー供給業者や管轄区域のエネルギー効率目標を所定の期限内に定量化することを義務付けています。企業は、無効電力を削減することで電力使用効率を高めるため、エネルギー効率の高い製品の採用に注力しています。エネルギー消費とコストを削減する必要性の高まりが、力率補正システムの採用を世界的に促進しています。力率改善システムは、電力使用効率を改善し、再生可能エネルギー源への依存の高まりをサポートします。再生可能エネルギー源の増加は、その効率を改善できる力率改善システムのニーズを生み出しています。

抑制要因: 産業施設における低電圧PFCシステムの導入増加

産業部門では、経済的、運用的、環境的なメリットの組み合わせにより、低電圧力率改善(PFC)システムの導入が進んでいます。この傾向を後押ししている主な要因の1つは、コスト削減です。力率が低いと、ユーティリティ会社が課す無効電力料金のために電気代が高くなります。PFCシステムは、エネルギー使用量を最適化することでこれらの料金を削減し、企業に大きな節約をもたらします。

経済的な利点に加え、PFCシステムは運用効率を高めます。PFCシステムは、産業施設内のよりクリーンで効果的な電力フローを促進し、既存の電気インフラの有効活用を可能にし、コストのかかるアップグレードの必要性を最小限に抑えます。さらに、PFCシステムによって力率を改善すると、電力網の容量が増加します。この容量増加により、産業界はシステムに過負荷をかけることなく、新しい装置を取り入れたり、事業を拡大したりすることができます。PFCシステムの導入促進には、政府のインセンティブも重要な役割を果たします。多くの政府は、エネルギー効率の高い技術を導入する企業を奨励するため、減税やリベートを提供しており、産業界がPFCソリューションに投資する意欲をさらに高めています。

機会: 政府による省エネ技術導入のインセンティブ制度の導入

力率改善は、エネルギー効率の向上と電気料金の削減に不可欠です。力率が低いと電気代が高くなり、電気インフラへの負担が増大し、装置の寿命が短くなります。このような問題を認識した各国政府は、力率補正にインセンティブを与え、持続可能なエネルギー慣行を促進し、企業を支援するプログラムを開始しています。

ニューサウスウェールズ州エネルギー節約スキーム(ESS)など、さまざまな省エネスキームは、力率改善プロジェクトに投資する組織に対して金銭的なインセンティブを提供しています。ESSの下では、企業はPFCシステムの設置によって達成されたエネルギー節約に基づいて、エネルギー節約証書(ESC)を獲得することができます。この証書は取引可能で、PFCシステムへの投資に対する金銭的リターンを提供します。金銭的なインセンティブに加え、力率基準の遵守を確保するための規制措置も設けられています。一部のユーティリティは、力率が低い事業者に罰則を課しており、効率改善の経済的動機を生み出しています。さらに、建築基準法やエネルギー効率基準は、新築や改築の際に最低力率を義務付ける場合があり、PFCシステムの採用をさらに促進しています。例えば、アメリカエネルギー省の自主的なエネルギースターガイドラインは、コンピューティング装置が全負荷時に少なくとも0.9の力率を維持することを推奨しています。

課題: 既存のインフラへのPFCシステムの統合に伴う複雑さ

PFCシステムは、既存のシステムとは異なるデータ形式を利用する可能性があります。そのため、情報の解釈や交換が困難になり、エラーが発生しやすく時間がかかるデータ変換やマッピング処理が必要になる可能性があります。既存のシステムは、PFC システムが理解できない特定のプロトコルを使用して通信する場合があります。そのため、通信障壁が生じ、リアルタイムのデータ交換が妨げられ、重要な財務プロセスに遅れが生じる可能性があります。相互接続されたシステムを扱う場合、問題の診断と解決はより複雑になります。ITチームは、既存のインフラと新しいPFCシステムにまたがる問題のトラブルシューティングを行う必要があり、解決に要する時間が延び、リソースの需要も増大する可能性があります。

主要企業・市場シェア

この業界の主な参加企業は、実績があり財務的に安定しているメーカーです。この市場の主要企業には、Eaton Corporation plc(アイルランド)、GE Vernova(アメリカ)、Schneider Electric(フランス)、ABB(スイス)、Gentec(カナダ)などがあります。これらの企業は特徴的な製品ポートフォリオ、高度な製造技術、強力な販売・マーケティングネットワークを持っています。

予測期間中、北米力率改善市場で最大の用途となる産業用セグメント

製造業、石油・ガス、自動車などの産業では重機や装置が幅広く使用されているため、予測期間を通じて産業分野が北米力率改善市場の最大用途になると推定されます。これらの分野では、エネルギー損失を最小限に抑え、運用コストを削減し、厳しいエネルギー規制を遵守するために、一貫性のある効率的な電力管理が求められます。コンデンサやモータを含む力率改善システムは、装置効率の向上、無効電力の削減、全体的な電力品質の改善のために広く採用されており、産業用セグメントは市場成長の主要な要因となっています。

予測期間中、0~200KVArセグメントが北米力率改善市場最大の無効電力セグメントに

0~200KVArセグメントは、中小規模の産業用および商業用セットアップに広く適用されるため、予測期間中、北米の力率改善市場において最大の無効電力セグメントになると予想されます。この範囲は、モーター、ポンプ、HVACシステムなど、さまざまな業界で一般的な装置の無効電力ニーズに対応するのに最適です。0~200KVArシステムは、手頃な価格、設置の容易さ、多様なアプリケーションとの互換性により、高い人気を集めており、予測期間中、市場での存在感を高めています。

アメリカは、北米地域の力率改善市場において最大かつ最も急成長している市場と推定されます。同国では、堅調な技術進歩、再生可能エネルギープロジェクトへの大規模な投資、高度に発達したエコシステムにより、力率改善製品に対する需要が高まっています。製造業やデータセンターなどの主要部門では、過熱やダウンタイムのリスクを低減するためにPFCを採用しています。

2024年3月、シュナイダーエレクトリックは、重要なインフラ、産業、データセンター需要のサポートに重点を置き、アメリカの製造拠点を拡大するために1億4,000万米ドルを投資すると発表しました。この投資には、テネシー州マウントジュリエットの既存建物の改造と設備増強、テネシー州スマーナの製造事業のアップグレードが含まれ、カスタム電気スイッチギヤと中電圧配電製品を生産します。

2023年8月に、イートンは電気ソリューションの製造を増加させ、北米産業からのこれらのソリューションに対する急増する需要を満たすために5億米ドル以上を投資しました。この多額の投資はユーティリティ, 商業, 医療, 産業, 家庭用セクターにおけるエネルギー移行とデジタル化を促進することを目的としています。

北米力率改善市場は、幅広い地域で存在感を示す数社の大手企業によって支配されています。北米力率改善市場の主なプレーヤーは以下の通りです。

ABB (Switzerland)

Schneider Electric (France)

Eaton (Ireland)

GE Vernova (US)

Hitachi Energy (Switzerland)

Gentec (Canada)

TCI, LLC (US)

Powerside (US)

Cos Phi (Canada)

Controllix Corporation (US)

Circutor (Spain)

Neptune India Limited (India)

Lifasa (Spain)

Ducati Energia SpA (Italy)

Ortea S.P.A. (US)

ZEZ SILKO (Czech Republic)

Sharda Electronics & Co. (India)

Yuhchang Electric Co., Ltd. (Taiwan)

【目次】

はじめに

18

研究方法論

23

要旨

35

プレミアムインサイト

39

市場概要

43

5.1 はじめに

5.2 市場ダイナミクス 動因:クリーンエネルギー事業への投資の増加 ・ 産業施設における低電圧PFCシステムの導入の増加 阻害要因:PFCシステムの初期導入コストの高さ 機会:政府による省エネ技術導入奨励制度の導入 ・ スマートグリッド導入への傾斜の高まり ・ 電気自動車需要の高まり 課題:既存インフラへのPFCシステムの統合に伴う複雑さ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 北米力率改善市場におけるAI/ジェネレーティブAIの影響 影響レベルの根拠

5.8 北米:マクロ経済見通し gdpの動向と予測製造付加価値(gdp比)電力生産の導入

5.9 技術分析 主要技術-モノのインターネット(IoT) 隣接技術-固体スイッチング装置

5.10 特許分析

5.11 貿易分析 輸出シナリオ(HSコード8532) 輸入シナリオ(HSコード8532)

5.12 主要会議とイベント、2024-2025年

5.13 価格分析 力率改善システムの平均販売価格動向(北米別

5.14 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 規制の枠組み

5.15 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の激しさ

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.17 ケーススタディ分析:戦略的力率改善によるエネルギー・ペナルティの排除

5.18 2025年アメリカ関税の影響 – 北米力率改善市場導入 主要関税率 価格影響分析 北米への影響

北米力率改善市場、無効電力別

75

6.1 はじめに

6.2 0~200 kvarの小規模商用アプリケーションにおける需要増加がセグメント成長を牽引

6.3 200~500 kvar 中規模の商業ビルや工業施設での使用が増加し、セグメントの成長を牽引

6.4 500~1,500 kvar 大規模産業プラントのオーナーがエネルギー損失の最小化に注力する傾向が強まり、需要を後押し

6.5 1,500kvarを超えると、送電網全体の電圧レベルを安定化させる必要性が高まり、セグメントの成長をサポート

北米力率改善市場:種類別

82

7.1 導入

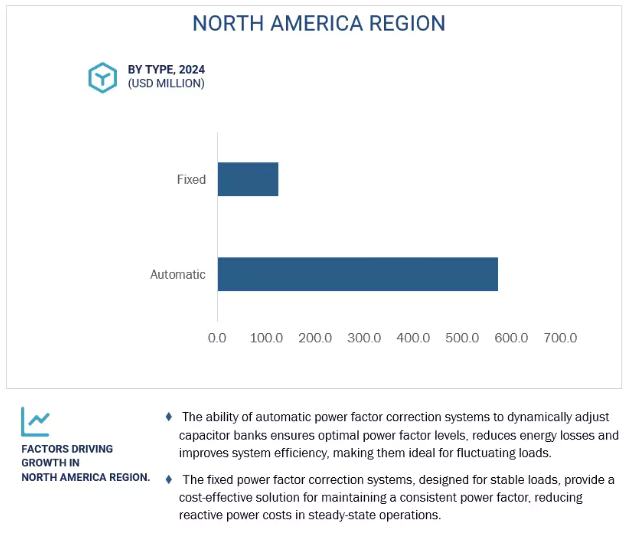

7.2 需要を押し上げる効率的な電気システム構築の自動化能力

7.3 エネルギーコスト削減への注目の高まりがセグメント成長を後押し

北米力率改善市場:販売チャネル別

86

8.1 はじめに

8.2 販売業者はより広い地域をカバーし、新市場への参入を加速させる能力 があり、セグメントの成長を後押し

8.3 OEM 直販は販売チーム育成のための初期費用が高く、市場シェアは低下

北米力率改善市場、用途別

90

9.1 導入

9.2 産業用では電力集約型産業装置の使用が増加し、需要を後押し

9.3 再生可能エネルギー源の電力網への統合が市場を促進

9.4 商業用ビルにおけるエネルギー効率とコスト削減の需要増加が市場を牽引

9.5 効率的で信頼性の高いデータセンター・インフラへのニーズの高まりが市場成長を牽引

9.6 電気自動車への充電投資の増加と急速な拡大が市場成長を後押し

…

【本レポートのお問い合わせ先】

レポートコード:EP 9436

- 人工肩関節置換術の世界市場規模は2035年までにCAGR 7.3%で拡大する見通し

- 会社概要

- 世界の廃水監視市場(2025 – 2030):製品別、用途別、エンドユーザー別分析レポート

- 世界の塩酸キニーネ二水和物市場

- 医療用X線透視・撮影装置の世界及び日本市場2026年:種類別(12lp/cm、10lp/cm)

- 飲料加工機器のグローバル市場(~2033):機器種類別(洗浄&殺菌、炭酸注入機器、熱処理、混合&ブレンド、ろ過機器)、工程別、飲料種類別、地域別

- 異常心拍検出装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- マイクロLEDインテリジェントヘッドライトの世界及び日本市場2026年:種類別(10,000ピクセル以上、100,000ピクセル以上)

- 反射材の世界市場規模調査、製品別(布地、シート、塗料・インク、テープ、コーティング、特殊製品)、用途別(繊維、建設・道路、自動車)、地域別予測 2022-2032

- 2,5-ジヒドロキシアセトフェノンの世界市場2025:メーカー別、地域別、タイプ・用途別

- ダイカスト金型の世界市場2025:種類別(標準金型、カスタム金型)、用途別分析

- 半導体実装&包装装置の世界市場2025:メーカー別、地域別、タイプ・用途別