市場概要

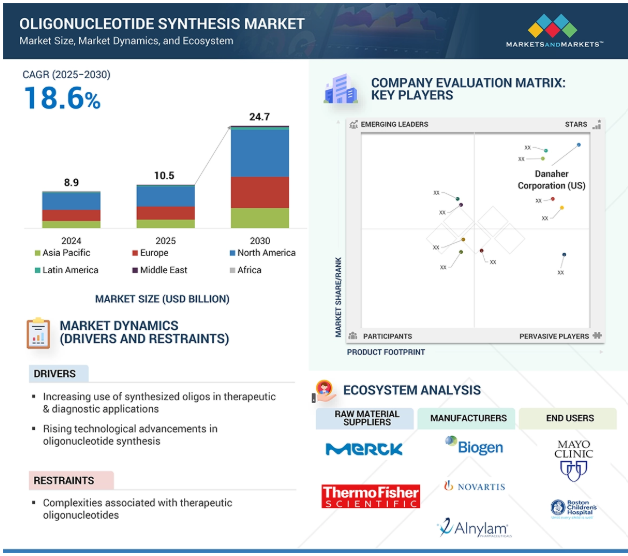

2024年に89億米ドルと評価された世界のオリゴヌクレオチド合成市場は、2025年には105億米ドルとなり、2025年から2030年にかけて18.6%の年平均成長率で堅調に推移し、期間終了時には247億米ドルに達すると予測されています。オリゴヌクレオチド合成市場は、治療薬・診断薬における合成オリゴヌクレオチドの用途拡大により、著しい成長を遂げています。この成長を支えているのは、技術の進歩とライフサイエンス研究および合成生物学への投資の増加です。さらに、精密医療や個別化医療が重視されるようになったこともこの拡大に寄与しており、主要企業が新興国での研究開発投資を増加させることで、新たな機会が生まれています。

DRIVER: 治療・診断用途における合成オリゴの使用の増加

オリゴヌクレオチド市場の急成長の主な原動力は、幅広い神経疾患や希少疾患の治療におけるオリゴヌクレオチドベースの医薬品の可能性が高まっていることです。このような新たな治療薬に対する規制当局の承認が高まっていることは、その安全性と有効性が実証されていることを裏付けるものであり、市場の信頼性を高めています。強固な臨床パイプラインは、継続的な改良と新製品の上市の見込みをさらに高めています。オリゴヌクレオチドは、治療用途以外にも、マイクロアレイ、分子診断、遺伝子検査、遺伝子治療などの用途で重要な役割を果たしており、その汎用性の高さを示しています。信頼性の高い診断と研究は、核酸の正確で高感度な検出と定量に依存しており、そのためには合成オリゴヌクレオチドが不可欠です。蛍光プローブを搭載した改良オリゴヌクレオチドは、特定の遺伝子配列の検出を強化し、遺伝病や感染症の診断を可能にします。

制約:治療用オリゴヌクレオチドに伴う複雑さ

オリゴヌクレオチド合成における課題の一つは、不純物を最小限に抑えながら、治療用オリゴヌクレオチドの長さと構造を正確に制御することです。このプロセスでは、規制当局の厳格な品質基準を満たすために、高い精度と均一性が求められます。しかし、オリゴヌクレオチドのサイズと複雑さが増すにつれて、これらの課題は著しく複雑になります。もう一つの重大な問題は、合成過程で発生する大量の廃棄物です。使用されたヌクレオチドの多くは、最終的な標的配列に組み込まれず、結果として廃棄物となります。これは有害な化学廃棄物を生み出し、環境問題を引き起こし、生産コストを増加させます。さらに、この廃棄物を環境規制に従って処分することは、製造工程をさらに複雑にします。さらに、非効率的な合成は収率を低下させ、プロセスの全体的なコスト効率を低下させます。

機会:個別化医療への注目の高まり

中国、インド、日本、ブラジル、アルゼンチンは、オリゴヌクレオチド合成市場に大きな成長機会をもたらしています。この成長の原動力となっているのは、バイオテクノロジーへの関心の高まり、これらの国々における医療インフラの整備、大手製薬会社やバイオテクノロジー企業による研究開発への多額の投資です。中南米とアジア太平洋地域は、市場でのプレゼンス拡大を目指すグローバル企業にとって有利な成長機会です。例えば、ドイツのバイオテクノロジー企業であるMerck KGaAは、2023年に中国の南通における製造能力を強化するために7,600万米ドル(7,000万ユーロ)を投資しました。この投資は、高純度試薬の生産量を増やし、同社の年間生産量を大幅に引き上げることを目的としています。このような投資は、現地の製造能力を強化し、新興市場における技術移転と技術革新を促進するものです。

課題 オリゴヌクレオチド医薬品の特定標的への送達

オリゴヌクレオチドをベースとする医薬品の送達における重要な課題のひとつは、従来の方法、特に静脈内送達に伴う非効率性です。この非効率性により、アンチセンス・オリゴヌクレオチド(ASO)ベースの薬剤を標的組織に十分な量投与することが困難となり、治療効果が損なわれ、臨床反応が予測できなくなる可能性があります。もう一つの大きな障害は、オリゴヌクレオチド自体の物理化学的性質に起因します。オリゴヌクレオチドはサイズが大きく、負電荷を帯びているため、血液脳関門(BBB)のような生物学的障壁を通過するのに苦労します。この困難さは、神経疾患を効果的に治療するための課題となっています。さらに、オリゴヌクレオチドの細胞内浸透性には限界があるため、より広範な治療への応用が制限されます。

オリゴヌクレオチド合成市場のエコシステムは、市場成長に大きく貢献する供給側と需要側の事業体で構成されています。このエコシステムは、原料サプライヤー、医薬品メーカー、オリゴ製品メーカー、エンドユーザー、規制機関から構成されています。治療用途(オリゴヌクレオチドベースの医薬品)の需要側事業体には病院が含まれ、研究・診断用途の主要エンドユーザーは製薬・バイオテクノロジー企業や診断ラボです。

主要企業・市場シェア

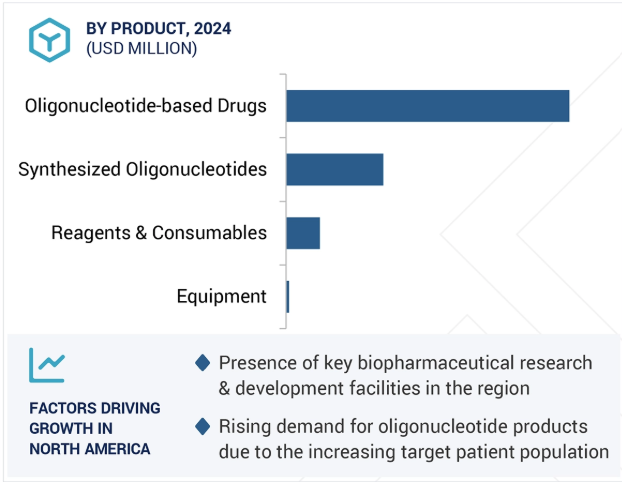

製品別では、予測期間中、オリゴヌクレオチドベースの医薬品セグメントが市場を支配する見込みです。

製品別に見ると、オリゴヌクレオチド合成市場は、オリゴヌクレオチドベースの医薬品、合成オリゴヌクレオチド、試薬・消耗品、装置に分けられます。予測期間中、オリゴヌクレオチドベースの医薬品セグメントが市場を支配するでしょう。オリゴヌクレオチドベースの治療薬、特にアンチセンスオリゴヌクレオチドやsmall interfering RNA(siRNA)に対する規制当局の承認が高まっていることが、市場成長の主な理由です。

用途別では、治療用途分野が予測期間中に市場を支配する見込みです。

用途別に見ると、オリゴヌクレオチド合成市場は治療用途、研究用途、診断用途に区分されます。予測期間中、市場を支配するのは治療用途分野。市場成長の主な要因としては、アンチセンスオリゴヌクレオチド(ASO)やsmall interfering RNA(siRNA)のようなオリゴヌクレオチドベースの医薬品に対する規制当局の承認の高まりが挙げられます。いくつかの神経疾患や珍しい疾患の治療におけるこれらの医薬品の有望な結果は、より多くの受け入れと研究資金を集めています。さらに、ビジネスリーダーたちは、オリゴヌクレオチドをベースとした治療法を、心血管疾患などのより一般的な疾患にも積極的に適用しようとしています。

世界のオリゴヌクレオチド合成市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカの6地域に区分されます。2024年のオリゴヌクレオチド合成市場では、北米が最大のセグメントで、ヨーロッパ、アジア太平洋地域がこれに続きます。アメリカはこの地域の主要な収益貢献国になると予想され、オリゴヌクレオチド治療薬市場で強い地位を占めています。バイオジェン社(アメリカ)、サレプタ・セラピューティクス社(アメリカ)、アルナイラム・ファーマシューティカルズ社(アメリカ)など、同市場における主要プレイヤーの存在が市場成長に寄与すると期待されています。また、臨床用mRNA合成のための研究活動の増加や、新薬の商業化に向けた政府の積極的な取り組みも市場成長に寄与する見込みです。

2025年2月、アステラス製薬株式会社(日本)は、加齢黄斑変性症(AMD)に続発する地理的萎縮(GA)の治療薬として、IZERVAYの米国処方情報の拡大が米国食品医薬品局(USFDA)により承認されたと発表。その結果、投与期間の制限なく承認されました。

2025年2月、バイオジェン社(アメリカ)とストーク・セラピューティクス社(アメリカ)は、SCN1A遺伝子を標的とするアンチセンスオリゴヌクレオチド(ASO)であるzorevunersenのDravet症候群治療薬としての開発および商業化に関する提携を発表しました。

2023年11月、LGC Limitedの事業部門であるLGC Biosearch Technologies(UK)がPolyDesign社を買収し、PolyDesign社のフリット技術を用いたオリゴヌクレオチド合成能力を強化。

– 2023年10月、ダナハーコーポレーション(アメリカ)の子会社であるインテグレーテッドDNAテクノロジーズ(IDT)が、アイオワ州コーラルビルに治療用オリゴヌクレオチド製造施設を開設。この施設では、シングルガイドRNAやHDRドナーオリゴを含むcGMP細胞・遺伝子治療用試薬を生産します。

オリゴヌクレオチド合成市場の主要企業は以下の通り。

Danaher Corporation (US)

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Eurofins Scientific (Luxembourg)

AstraZeneca (UK)

Nippon Shinyaku, Co. Ltd. (Japan)

Jazz Pharmaceuticals plc (Ireland)

BIOCOMMA LIMITED (China)

LGC Limited (UK)

Agilent Technologies, Inc. (US)

Kaneka Corporation (Japan)

Maravai LifeSciences (US)

Alnylam Pharmaceuticals, Inc. (US)

Ionis Pharmaceuticals, Inc. (US)

Novartis AG (Switzerland)

Creative Biogene (US)

Azenta US Inc. (US)

Twist Bioscience (US)

GenScript (US)

Biogen (US)

Astellas Pharma Inc. (Japan)

Sarepta Therapeutics, Inc. (US)

OligoMaker ApS (Denmark)

Biolytic Lab Performance Inc. (US)

Bio-Synthesis Inc. (US)

Biolegio BV (Netherlands)

【目次】

はじめに

43

研究方法論

48

要旨

61

プレミアムインサイト

64

市場概要

67

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 治療・診断用途での合成オリゴの使用の増加- 技術の進歩- ライフサイエンス研究・合成生物学への政府投資の増加- 精密医療・個別化医療への注目の高まり RESTRAINTS- 治療用オリゴヌクレオチドに関連する複雑さ OPPORTUNITIES- 主要プレーヤーによる新興国での研究開発投資の増加 CHALLENGES- 標準規制の欠如- 特定の標的へのオリゴヌクレオチド医薬品の送達

5.3 業界動向 オリゴヌクレオチド医薬品のドラッグデリバリー技術開発への注目の高まり 持続可能で大規模なオリゴヌクレオチド合成のための技術開発への注目の高まり 市場ポジションを強化するための買収への注目 神経疾患や希少疾患の治療におけるアンチセンスオリゴヌクレオチド医薬品の使用の増加

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 バリューチェーン分析

5.6 エコシステム分析 エコシステムにおける役割

5.7 技術分析 主要技術 固相合成 – 液相合成 – 酵素オリゴ合成 副次的技術 ポリメラーゼ連鎖反応(PCR) – 次世代シーケンシング – マイクロアレイ解析 副次的技術 CRISPR – 脂質ナノ粒子

5.8 価格分析 オリゴヌクレオチド合成製品の平均販売価格動向(主要企業別) 2022-2024 オリゴヌクレオチド合成製品の平均販売価格動向(主要企業別) 2022-2024 オリゴヌクレオチド医薬品平均販売価格動向(主要企業別) 2022-2024 オリゴヌクレオチド合成製品の平均販売価格動向(主要企業別) 2024 オリゴヌクレオチド医薬品平均販売価格動向(地域別) 2024 オリゴヌクレオチド合成製品の平均価格動向(主要企業別) 2024 オリゴヌクレオチド医薬品平均価格動向(地域別) 2024

5.9 特許分析 出願特許数、文書の種類別、2014年~2024年

5.10 パイプライン分析

5.11 貿易分析 輸入データ(HSコード293499) 輸出データ(HSコード293499)

5.12 主要会議・イベント、2025-2026年

5.13 TARIFF & REGULATORY LANDSCAPE TARIFF DATA (HS CODE 2934.99, 3822.00)-オリゴヌクレオチド合成市場に影響を与える貿易政策の最新情報、2022年-2025年-関税が価格設定とサプライチェーンに与える影響規制機関、政府機関、その他の組織規制フレームワーク

5.14 ポーターのファイブフォース分析 競争の程度 サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー エンドユーザーの購買基準

5.16 ケーススタディ分析 ケーススタディ1:サーモフィッシャーサイエンティフィックは、オリゴヌクレオチド合成の専門知識を活用し、大規模な色素標識オリゴヌクレオチドを顧客に提供 ケーススタディ2:ベーカーラボは、ツイストバイオサイエンスを活用し、オリゴヌクレオチド合成の専門知識を活用し、大規模な色素標識オリゴヌクレオチドを顧客に提供 ベーカー研究所がツイストバイオサイエンスのオリゴプールをタンパク質のフォールディング評価に活用 事例3:青年期の遅発性難治性脊髄炎患者におけるスピンラザ治療による運動機能の向上

5.17 投資/資金調達シナリオ

5.18 オリゴヌクレオチド合成市場におけるジェネレーティブAIの影響

5.19 トランプ関税の影響概要: オリゴヌクレオチド合成市場の主な関税率 価格影響分析 各地域への主な影響 – アメリカ – ヨーロッパ – アジア太平洋 – その他の地域 エンドユーザー別産業への影響 – 病院 – 製薬・バイオテクノロジー企業 – 診断研究所 – CRO・CDMO – 学術・研究機関

オリゴヌクレオチド合成市場、製品別

124

6.1 導入

6.2 オリゴヌクレオチドベースの医薬品 オリゴヌクレオチドベースの医薬品市場、種類別- アンチセンスオリゴヌクレオチドベースの医薬品 – siRNAオリゴヌクレオチドベースの医薬品 – その他のオリゴヌクレオチドベースの医薬品

6.3 合成オリゴヌクレオチド 合成オリゴヌクレオチド市場、製品別- プライマー- プローブ- DNAオリゴヌクレオチド- RNAオリゴヌクレオチド- その他の合成オリゴヌクレオチド 合成オリゴヌクレオチド市場、種類別- カスタムオリゴヌクレオチド- 設計済みオリゴヌクレオチド

6.4 試薬・消耗品 シークエンシング、ドラッグデザイン、遺伝子合成におけるオリゴの需要拡大が試薬市場の成長を牽引

6.5 オリゴヌクレオチド合成装置の技術革新が装置市場の成長を牽引

オリゴヌクレオチド合成市場:用途別

174

7.1 導入

7.2 治療応用分野 治療応用分野市場、種類別- 神経疾患- 希少疾患- その他の疾患

7.3 研究用途 PCR- 分子生物学研究におけるPCRの利用の増加が市場を牽引 シークエンシング- シークエンシング技術の進歩とDNA シークエンシングの低コスト化が市場を押し上げる その他の研究用途

7.4 診断用途 疾患検出のための迅速かつ特異的な方法に対する需要の増加が市場の成長をサポート

オリゴヌクレオチド合成市場、エンドユーザー別

205

8.1 導入

8.2 病院 希少疾患に対するオリゴヌクレオチドベースの医薬品に対するFDA承認の増加が市場を牽引

8.3 製薬・バイオテクノロジー企業の創薬・治療におけるオリゴ応用の拡大が市 場を牽引

8.4 分子診断におけるオリゴの重要性が高まる診断ラボが市場を促進

8.5 受託研究機関(CRO)および受託製造機関(CMOS)の幅広いカスタマイズオリゴサービスが市場成長をサポート

8.6 ゲノム研究用途でのオリゴ使用の増加が市場を促進する学術研究機関

…

【本レポートのお問い合わせ先】

レポートコード:BT 2680

- 麦芽エキスの世界及び日本市場2026年:種類別(澱粉分解性、非澱粉分解性)

- 通信産業用ID・アクセス管理の世界市場予測(~2032):ソフトウェア、サービス

- ニクロフォラン(CAS 10331-57-4)の世界市場2020年~2025年、予測(~2030年)

- グラフト化ポリオレフィンのグローバル市場規模は2025年に47億1,000万ドル、2030年までにCAGR 4.9%で拡大する見通し

- アルギン酸繊維の世界市場2025:種類別(医療用アルギン酸繊維、繊維用アルギン酸繊維)、用途別分析

- 原子レベル光学検査モジュールの世界及び日本市場2026年:種類別(深紫外(DUV)光源、極紫外(EUV)対応モジュール、レーザー式コヒーレント光源)

- PA+POの世界市場

- 成形繊維包装のグローバル市場規模調査、パルプタイプ別、製品タイプ別、用途別、地域別予測 2022-2032

- ワイン酢の世界市場2025:メーカー別、地域別、タイプ・用途別

- アドレス可能火災警報システムの世界市場2025:種類別(火災警報パネル、手動コールポイント、煙/熱検出器混合デバイス)、用途別分析

- 中南米

- マイクロプリズムの世界及び日本市場2026年:種類別(ペンタマイクロプリズム、直角マイクロプリズム、ダブプリズム)