市場概要

収益サイクル管理市場の展望 2035年

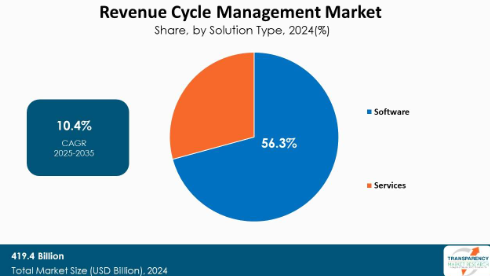

世界の収益サイクル管理産業の2024年の市場規模は4,194億アメリカドル

2025年から2035年にかけて緩やかなCAGR 10.4%で成長し、2035年末には1兆2,408億米ドルを超えると予測

アナリストの視点

収益サイクル管理(RCM)市場の成長は、技術的進歩、特に人工知能(AI)統合の採用増加、および患者の金銭的責任の高まりが主な要因です。

収益サイクル管理市場は、医療機関が患者サービスからの収益の臨床および管理プロセスを計画するために採用する財務プロセスです。患者登録、保険確認、スケジューリングからコーディング、請求、代金回収に至る全プロセスに及びます。

RCMソリューションは、医療提供者がキャッシュフローを最大化し、請求ミスを減らし、医療規制を遵守するのに役立ちます。

最新の収益サイクル管理業界分析によると、業界の主要企業は市場成長を後押しする戦略的取り組みに注力しています。柔軟性と拡張性を提供するクラウドベースのAIソリューションの採用が進んでおり、医療機関の業務効率向上とコスト削減を可能にしています。

市場紹介

収益サイクル管理(RCM)とは、医療機関が患者サービスの収益に関連する管理機能と臨床機能を同期させるために利用する財務プロセスを指します。RCMは、患者登録、予約、保険確認から請求、コーディング、代金回収までのプロセス全体を包括しています。

RCMの目的は、キャッシュフローを最適化し、請求ミスを減らし、手続きを合理化して医療規制へのコンプライアンスを確保することで収益を最大化することです。RCMの主な構成要素には、請求管理、患者収集、コーディングの正確性、拒否管理などがあります。

医療報酬制度が複雑化する中、医療提供者が質の高い患者ケアを提供しながら収益性を維持するためには、RCMが不可欠となっています。RCMソリューション市場は、医療機関が業務効率の向上と収益漏れの削減を目指す中で急速に拡大しています。

技術の進歩とAIの統合が収益サイクル管理市場規模を押し上げる見通し

テクノロジーの登場、特に人工知能(AI)の組み込みは、収益サイクル管理(RCM)市場の成長を促進すると考えられています。AIベースのソリューションは、請求、コーディング、請求処理など、現在手作業で行われているさまざまな作業を自動化し、精度を高め、エラーを減らし、請求の決済を迅速化します。

AIアルゴリズムは、請求拒否の予測、支払い遅延の傾向の特定、コーディング作業の自動化を可能にし、医療提供者がより多くの報酬を受け取り、運営コストを削減できるようにします。機械学習は、経験に基づく学習によって財務プロセスを継続的に改善し、予測と意思決定の信頼性を高めます。

クラウドホスティングのAIソリューションは、デジタル化が進む医療インフラに拡張性と柔軟性を提供し、RCMツールをより身近で手頃なものにします。こうした技術革新は、業務効率を高めるだけでなく、収益の実現性を最大化し、RCM市場の健全な成長を促進しています。

患者の経済的責任の高まりが収益サイクル管理市場の拡大を促進すると予測

患者の経済的責任の増大は、収益サイクル管理(RCM)市場の主要な成長要因です。高額医療費控除制度(HDHP)や費用負担政策の導入が進むにつれ、患者は医療費の大部分を負担するようになっています。このシフトにより、医療提供者は請求、回収、支払いを効率的に管理する必要に迫られています。

この課題に対処するため、RCMシステムは、支払い計画、セルフサービス・ポータル、明確な費用見積もりなど、患者に優しい請求テクノロジーを取り入れています。

. さらに、患者参加型のRCMツールは、プロバイダーが未払い残高をより効果的に回収し、不良債権を減らしてキャッシュフローを改善するのに役立ちます。患者が経済的責任を負うようになるにつれ、請求、回収、財務コミュニケーションを自動化できるエンドツーエンドのRCMソリューションに対する需要は高まり続け、市場の成長をさらに促進するでしょう。

サービス分野が収益サイクル管理市場の成長を牽引

医療請求業務が複雑化し、業務の効率化が求められていることから、収益サイクル管理(RCM)市場ではサービス分野が堅調な伸びを示すでしょう。医療提供者は、医療コーディング、請求処理、否認管理、患者請求業務をサードパーティ・サービス・プロバイダーに移行しています。RCMサービスをアウトソーシングすることで、専門知識が提供され、管理上の手間が軽減され、医療提供者はより患者中心の医療を提供できるようになります。

さらに、診療報酬規則やコンプライアンス要件が進化する中、こうしたサービス企業は、特に中小規模の医療機関にとって、変化に迅速に対応できる拡張性と俊敏性を提供します。収益サイクル機能を完全にリモートでアウトソーシングするRCM-as-a-Service(RCMaaS)の採用が拡大していることも、この傾向に拍車をかけています。

病院セグメントが収益サイクル管理市場の成長を牽引

病院の財務管理は複雑かつ大規模であるため、病院セグメントがRCM市場の最大セグメントとなるでしょう。病院は膨大な量の患者情報、請求書、請求書を扱っており、リアルタイムの払い戻し、請求拒否、収益の最大回収のために効率的なRCMソリューションが必要です。バリュー・ベース・ケアやバンドル・ペイメント・モデルの人気が高まっているため、病院は経営効率と財務実績を強化する必要に迫られています。

病院固有のRCMソリューションは、臨床データ、管理データ、財務データを統合し、患者登録から支払い受領までのワークフローを合理化します。さらに、コンプライアンス要件や規制監督の強化に伴い、病院は新たな医療規制への準拠と正確性を維持するための高度なRCMシステムを必要としています。病院のコスト管理、否認管理、患者からの代金回収の改善に対するニーズの高まりは、今後もRCMソリューションに対する強い需要を促し、この市場の大きな成長を牽引していくでしょう。

最新の収益サイクル管理市場分析によると、北米は医療インフラが発達しており、最先端の医療情報技術をいち早く導入していることから、2024年の市場シェアは最大でした。アメリカは、請求管理、請求、患者支払い、規制遵守のために強力なRCMソリューションを必要とする複雑で断片的な医療費償還システムで、この地域をリードしています。

また、電子カルテ(EHR)やバリューベースの支払いモデルの拡大により、効果的なRCMソリューションへの需要がさらに高まっています。主要なRCMベンダーやサービスプロバイダーがこの地域に立地していることも、技術革新と競争力拡大を刺激しています。

それ以外にも、患者のコスト負担の増大や、より多くの収益を獲得し、否認を最小限に抑えるという医療提供者のニーズが、ソフトウェアだけでなくアウトソーシングされたRCMソリューションの導入を促しています。これらすべてが、世界のRCM市場において北米を全地域より優位に押し上げる要因となっています。

主要企業・市場シェア

収益サイクル管理市場の主要プレーヤーの分析

Access Healthcare、AGS Health、Plutus Health、Advanced Data Systems、Flatworld Solutions Inc、Plutus Health、PwC、Ethon Health Care Solutions Private Limited、Exela Technologies BPA, LLC、Accenture、KG Invicta Services Private Limited、blueBriX、Bellmedex、Oracle、Cantata Health Solutionsは、世界の収益サイクル管理市場で事業を展開する主要企業の一部です。

これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、収益サイクル管理市場調査レポートでプロファイリングされています。

主要開発

2024年3月、Nextech社は、診療管理ソフトウェアソリューションの一部としてNextech RCMプロフェッショナルビリングサービスを開始しました。RCMはネクステックの直感的なインターフェースに完全に統合されており、診療所の複雑な保険請求業務を簡素化することで、管理負担をなくし、キャッシュフローを最大化することができます。

AGSヘルスは2022年9月、人工知能(AI)と自動化を、受賞歴のあるヒューマン・イン・ザ・ループ・サービスと専門家によるサポートと融合させ、収益サイクルのパフォーマンスを最大化するコネクテッド・ソリューション、AGS AIプラットフォームを発表しました。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の収益サイクル管理市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 収益サイクル管理の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域・国の規制状況

5.2. 市場動向

5.3. ポーターのファイブフォース分析

5.4. PESTEL分析

5.5. 収益サイクル管理市場の主要企業トップ10

5.6. 収益サイクル管理における技術

5.7. 主要業界イベント

5.8. コラボレーション/パートナーシップのシナリオ

6. 収益サイクル管理の世界市場分析と予測、ソリューション種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. ソリューション種類別市場価値予測、2020年〜2035年

6.3.1. ソフトウェア

6.3.1.1. オンプレミス

6.3.1.2. クラウド

6.3.2. サービス

6.3.2.1. フロントエンド収益サイクルサービス

6.3.2.1.1. 患者スケジューリングと予約管理

6.3.2.1.2. 資格確認

6.3.2.1.3. その他

6.3.2.2. 中間収益サイクルサービス

6.3.2.2.1. 料金入力および料金監査

6.3.2.2.2. 医療コーディングサービス

6.3.2.2.3. レベニューインテグリティ

6.3.2.2.4. その他

6.3.2.3. バックエンド収益サイクルサービス

6.3.2.3.1. 送金処理

6.3.2.3.2. 売掛金処理

6.3.2.3.3. その他

6.4. ソリューション種類別市場魅力度

7. 収益サイクル管理の世界市場分析と予測、種類別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 種類別市場価値予測、2020年〜2035年

7.3.1. 統合型

7.3.2. スタンドアロン

7.4. 種類別市場魅力度

8. 収益サイクル管理の世界市場分析と予測、エンドユーザー別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. エンドユーザー別市場価値予測、2020~2035年

8.3.1. 医療プロバイダー

8.3.1.1. 入院施設

8.3.1.1.1. 病院

8.3.1.1.2. その他

8.3.1.2. 外来施設

8.3.1.2.1. 医師診療所

8.3.1.2.2. 外来手術センター(ASC)

8.3.1.2.3. 病院外来施設

8.3.1.2.4. 画像診断センター

8.3.1.2.5. その他の外来患者施設

8.3.2. 医療費支払者

8.4. エンドユーザー別市場魅力度

9. 収益サイクル管理の世界市場分析と予測、地域別

9.1. 主な調査結果

9.2. 地域別市場価値予測

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度

10. 北米の収益サイクル管理市場の分析と予測

10.1. はじめに

10.1.1. 主な調査結果

10.2. ソリューション種類別市場価値予測、2020年~2035年

10.2.1. ソフトウェア

10.2.1.1. オンプレミス

10.2.1.2. クラウド

10.2.2. サービス

10.2.2.1. フロントエンド収益サイクルサービス

10.2.2.1.1. 患者スケジューリングと予約管理

10.2.2.1.2. 資格確認

10.2.2.1.3. その他

10.2.2.2. 中間収益サイクルサービス

10.2.2.2.1. 料金入力および料金監査

10.2.2.2.2. 医療コーディングサービス

10.2.2.2.3. レベニューインテグリティ

10.2.2.2.4. その他

10.2.2.3. バックエンド収益サイクルサービス

10.2.2.3.1. 送金処理

10.2.2.3.2. 売掛金処理

10.2.2.3.3. その他

10.3. 種類別市場価値予測、2020年〜2035年

10.3.1. 統合型

10.3.2. スタンドアロン

10.4. エンドユーザー別市場価値予測、2020~2035年

10.4.1. 医療プロバイダー

10.4.1.1. 入院施設

10.4.1.1.1. 病院

10.4.1.1.2. その他

10.4.1.2. 外来施設

10.4.1.2.1. 医師診療所

10.4.1.2.2. 外来手術センター(ASC)

10.4.1.2.3. 病院外来施設

10.4.1.2.4. 画像診断センター

10.4.1.2.5. その他の外来患者施設

10.4.2. 医療費支払者

10.5. 国別市場価値予測、2020〜2035年

10.5.1. アメリカ

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. ソリューション種類別

10.6.2. 種類別

10.6.3. エンドユーザー別

10.6.4. 国別

11. ヨーロッパ収益サイクル管理市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020〜2035年ソリューション種類別市場価値予測

11.2.1. ソフトウェア

11.2.1.1. オンプレミス

11.2.1.2. クラウド

11.2.2. サービス

11.2.2.1. フロントエンド収益サイクルサービス

11.2.2.1.1. 患者スケジューリングと予約管理

11.2.2.1.2. 資格確認

11.2.2.1.3. その他

11.2.2.2. 中間収益サイクルサービス

11.2.2.2.1. 料金入力および料金監査

11.2.2.2.2. 医療コーディングサービス

11.2.2.2.3. レベニューインテグリティ

11.2.2.2.4. その他

11.2.2.3. バックエンド収益サイクルサービス

11.2.2.3.1. 送金処理

11.2.2.3.2. 売掛金処理

11.2.2.3.3. その他

11.3. 種類別市場規模予測(2020年〜2035年

11.3.1. 統合型

11.3.2. スタンドアロン

11.4. エンドユーザー別市場価値予測(2020~2035年

11.4.1. 医療プロバイダー

11.4.1.1. 入院施設

11.4.1.1.1. 病院

11.4.1.1.2. その他

11.4.1.2. 外来施設

11.4.1.2.1. 医師診療所

11.4.1.2.2. 外来手術センター(ASC)

11.4.1.2.3. 病院外来施設

11.4.1.2.4. 画像診断センター

11.4.1.2.5. その他の外来患者施設

11.4.2. 医療費支払者

11.5. 2020〜2035年国/小地域別市場価値予測

11.5.1. ドイツ

11.5.2. イギリス

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. その他のヨーロッパ

11.6. 市場魅力度分析

11.6.1. ソリューション種類別

11.6.2. 種類別

11.6.3. エンドユーザー別

11.6.4. 国・地域別

12. アジア太平洋地域の収益サイクル管理市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020〜2035年ソリューション種類別市場価値予測

12.2.1. ソフトウェア

12.2.1.1. オンプレミス

12.2.1.2. クラウド

12.2.2. サービス

12.2.2.1. フロントエンド収益サイクルサービス

12.2.2.1.1. 患者スケジューリングと予約管理

12.2.2.1.2. 資格確認

12.2.2.1.3. その他

12.2.2.2. 中間収益サイクルサービス

12.2.2.2.1. 料金入力および料金監査

12.2.2.2.2. 医療コーディングサービス

12.2.2.2.3. レベニューインテグリティ

12.2.2.2.4. その他

12.2.2.3. バックエンド収益サイクルサービス

12.2.2.3.1. 送金処理

12.2.2.3.2. 売掛金処理

12.2.2.3.3. その他

12.3. 種類別市場価値予測、2020年〜2035年

12.3.1. 統合型

12.3.2. スタンドアロン

12.4. エンドユーザー別市場価値予測、2020~2035年

12.4.1. 医療プロバイダー

12.4.1.1. 入院施設

12.4.1.1.1. 病院

12.4.1.1.2. その他

12.4.1.2. 外来施設

12.4.1.2.1. 医師診療所

12.4.1.2.2. 外来手術センター(ASC)

12.4.1.2.3. 病院外来施設

12.4.1.2.4. 画像診断センター

12.4.1.2.5. その他の外来患者施設

12.4.2. 医療費支払者

12.5. 国/小地域別市場価値予測、2020〜2035年

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. オーストラリア・ニュージーランド

12.5.5. その他のアジア太平洋地域

12.6. 市場魅力度分析

12.6.1. ソリューション種類別

12.6.2. 種類別

12.6.3. エンドユーザー別

12.6.4. 国・地域別

13. 中南米の収益サイクル管理市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020〜2035年ソリューション種類別市場価値予測

13.2.1. ソフトウェア

13.2.1.1. オンプレミス

13.2.1.2. クラウド

13.2.2. サービス

13.2.2.1. フロントエンド収益サイクルサービス

13.2.2.1.1. 患者スケジューリングと予約管理

13.2.2.1.2. 資格確認

13.2.2.1.3. その他

13.2.2.2. 中間収益サイクルサービス

13.2.2.2.1. 料金入力および料金監査

13.2.2.2.2. 医療コーディングサービス

13.2.2.2.3. レベニューインテグリティ

13.2.2.2.4. その他

13.2.2.3. バックエンド収益サイクルサービス

13.2.2.3.1. 送金処理

13.2.2.3.2. 売掛金処理

13.2.2.3.3. その他

13.3. 種類別市場価値予測、2020年〜2035年

13.3.1. 統合型

13.3.2. スタンドアロン

13.4. エンドユーザー別市場価値予測(2020~2035年

13.4.1. 医療プロバイダー

13.4.1.1. 入院施設

13.4.1.1.1. 病院

13.4.1.1.2. その他

13.4.1.2. 外来施設

13.4.1.2.1. 医師診療所

13.4.1.2.2. 外来手術センター(ASC)

13.4.1.2.3. 病院外来施設

13.4.1.2.4. 診断・画像診断センター

13.4.1.2.5. その他の外来患者施設

13.4.2. 医療費支払者

13.5. 国/小地域別市場価値予測、2020〜2035年

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. その他のラテンアメリカ

13.6. 市場魅力度分析

13.6.1. ソリューション種類別

13.6.2. 種類別

13.6.3. エンドユーザー別

13.6.4. 国・地域別

14. 中東・アフリカ収益サイクル管理市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. ソリューション種類別市場価値予測、2020年〜2035年

14.2.1. ソフトウェア

14.2.1.1. オンプレミス

14.2.1.2. クラウド

14.2.2. サービス

14.2.2.1. フロントエンド収益サイクルサービス

14.2.2.1.1. 患者スケジューリングと予約管理

14.2.2.1.2. 資格確認

14.2.2.1.3. その他

14.2.2.2. 中間収益サイクルサービス

14.2.2.2.1. 料金入力および料金監査

14.2.2.2.2. 医療コーディングサービス

14.2.2.2.3. レベニューインテグリティ

14.2.2.2.4. その他

14.2.2.3. バックエンド収益サイクルサービス

14.2.2.3.1. 送金処理

14.2.2.3.2. 売掛金処理

14.2.2.3.3. その他

14.3. 種類別市場価値予測、2020年〜2035年

14.3.1. 統合型

14.3.2. スタンドアロン

14.4. エンドユーザー別市場価値予測(2020~2035年

14.4.1. 医療プロバイダー

14.4.1.1. 入院施設

14.4.1.1.1. 病院

14.4.1.1.2. その他

14.4.1.2. 外来施設

14.4.1.2.1. 医師診療所

14.4.1.2.2. 外来手術センター(ASC)

14.4.1.2.3. 病院外来施設

14.4.1.2.4. 診断・画像診断センター

14.4.1.2.5. その他の外来患者施設

14.4.2. 医療費支払者

14.5. 国/小地域別市場価値予測、2020〜2035年

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. その他の中東・アフリカ

14.6. 市場魅力度分析

14.6.1. ソリューション種類別

14.6.2. 種類別

14.6.3. エンドユーザー別

14.6.4. 国・地域別

15. 競争環境

15.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

15.2. 企業別市場シェア分析(2024年)

15.3. 企業プロフィール

Access Healthcare

AGS Health, Plutus Health.

Advanced Data Systems.

Flatworld Solutions Inc

Plutus Health

PwC

Ethon Health Care Solutions Private Limited

Exela Technologies BPA, LLC.

Accenture

KG Invicta Services Private Limited.

blueBriX

Bellmedex

Oracle

Cantata Health Solutions

Other Players

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL86657

- 世界のトリプタミン市場

- 建築・建設用アクリルシートの世界市場

- 土壌安定剤の中国市場:400KW未満、400~500KW、500KW以上

- 顔面注入剤の世界市場(2025-2035):真皮充填剤、ボツリヌス毒素、血小板豊富プラズマ、シェア、成長、動向、予測

- ラボ用消化システム市場2025年(世界主要地域と日本市場規模を掲載):マイクロ波消化システム、ホットブロック消化システム

- 工業用磁粉コア市場:グローバル予測2025年-2031年

- (S)-(+)-α-メチルベンジルアミンの世界市場2025:種類別(光学純度99%以上、光学純度98%以上)、用途別分析

- 世界の塩化テトラフルオロベンゾイル市場

- アコースティックウッドウールボードの世界市場

- 正極皮膜形成添加剤市場:グローバル予測2025年-2031年

- AI顕微鏡市場2025年(世界主要地域と日本市場規模を掲載):顕微鏡、ソフトウェア、サービス

- 偽造通貨識別装置市場:グローバル予測2025年-2031年