市場概要

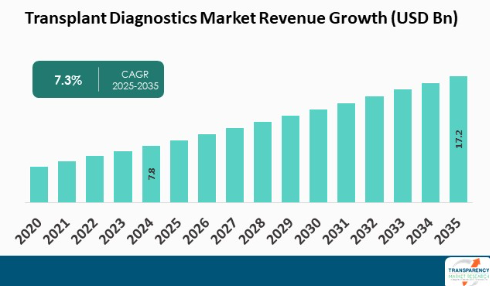

移植診断薬市場の展望 2035年

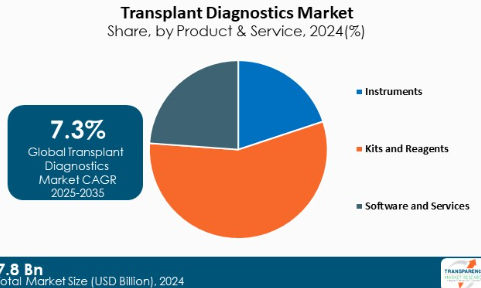

2024年の世界産業規模は78億アメリカドル

2025年から2035年にかけて年平均成長率7.3%で成長し、2035年末には172億米ドルを超えると予測

アナリストの視点

臓器移植件数の急増、分子診断、遺伝子検査、バイオマーカーの同定における技術進歩、臓器移植の必要性に関する大衆の認識、政府による支援政策や規制などが、移植診断市場規模を押し上げる主要トレンドの一部。高齢化社会への人口動態の変化も、移植における臓器適合を可能にする効率的な診断ツールの提供を必要としています。

最新の移植診断薬市場動向に伴い、この業界は現在、技術の進歩や個別化医療の重視の高まりを特徴とする大きな変革期を迎えています。次世代シーケンシングや分子プロファイリングなどの新たな技術は、ドナーとレシピエントのマッチングや移植成功の精度を高めています。

機械学習や人工知能は診断に利用され、ワークフローやデータ分析を改善しています。このような傾向は、患者の利益を最適化し、移植医療の専門性を強化することへの関心を高めています。業界のトッププレーヤー間の合併や提携は、技術革新のペースを促進し、特に新興経済圏でより多くの市場スペースを獲得するのに役立っています。

市場紹介

移植診断学は、移植を成功させるために臓器ドナーとレシピエントの適合性を評価するための医療検査技術の集合体です。移植診断は、潜在的な免疫学的不適合や移植拒絶反応の可能性を特定するのに有用です。

移植診断の重要な用途のひとつは臓器移植で、臓器移植を受ける患者がドナー臓器と最も適合性が高いことを診断検査で確認します。例えば、ヒト白血球抗原(HLA)タイピングは日常的な診断検査で、細胞膜に存在し、主に免疫に関与する特定のタンパク質を特定することを目的としています。

HLA型に基づいてドナーとレシピエントをマッチングさせることで、医師は臓器拒絶反応をかなり防ぐことができます。さらに、レシピエントの移植の健康状態を評価するために、レシピエントの血液中のドナー由来のDNAを定量化する循環無細胞DNA(cfDNA)検査などの非侵襲的診断法が採用されています。

臓器移植件数の増加が移植診断市場シェアを押し上げると予測

臓器移植の増加率は、移植診断薬市場の成長に大きく寄与しています。高齢化、慢性疾患の増加、先進医療技術の利用可能性などの人口統計に起因する臓器移植の継続的な需要の増加に伴い、適切な診断機器の必要性もますます大きくなっています。移植診断は、ドナーとレシピエントの適合性の確認、臓器の健康状態の追跡、拒絶反応の回避など、臓器移植の成功に重要な役割を担っています。

世界的な統計によると、臓器移植手術は一貫して増加していますが、患者の予後を改善するために、医師はますます高度な診断装置に頼るようになっています。遺伝子スクリーニング、分子診断、高度な画像技術などの進歩は、臓器の適合性や機能に関してより正確な予測を提供するために活用されています。

さらに、臓器調達・移植ネットワーク(OPTN)の統計によると、2024年にはアメリカで48,149件の臓器移植が報告されています。これは、2023年と比較して移植件数が3.3%増加し、過去5年間で23.3%増加したことを表しています。

さまざまな地域、特に発展途上国における移植プログラムの拡大も、市場の成長を後押ししています。臓器提供や移植に関する意識の高まりは、公衆衛生上の取り組みと並んで、人々に臓器提供を検討する自信を植え付け、その結果、ドナーのプールを後押ししています。そのため、移植診断市場は、研究開発活動の強化につながる政府および民間企業による投資の増加を目の当たりにしています。

臓器提供に対する認識と受容の高まりが市場拡大を促進

移植用診断薬市場の主な原動力の1つは、臓器提供に対する意識の高まりと傾向です。臓器移植が命を救う可能性があることを認識し、ドナーになることを希望する人が増えているため、ドナーの数は増加しています。

保健機関、非営利団体、政府組織などの機関は、臓器提供の意義に関するキャンペーンや、人々が臓器提供に関連付けている一般的な俗説の払拭にかなり効果的です。このような感受性の高まりは、臓器提供への参加者を増やすだけでなく、臓器提供を市民的責任の貴重な要素であるとみなす文化的変遷にも拍車をかけています。

臓器提供者の増加に伴い、高度な移植診断に対する需要も高まっています。移植診断学は、ドナーとレシピエントのマッチング、臓器の生存性の評価、移植の成功のモニタリングに必要です。ゲノム解析技術、バイオマーカー同定、免疫学的プロファイリングは、最良の移植結果をもたらすためにますます重要になっています。

さらに、デジタル・ヘルス技術とソーシャル・ネットワーキング・サイトの融合により、臓器提供情報に関する啓発キャンペーンが、これまでで最も多くの人々に行き渡るようになりました。大衆の教育だけでなく、移植のレシピエントやドナーの家族によるリアルタイムの議論や個人的な体験談を奨励することで、臓器提供のポジティブな影響を高めています。

世界の移植診断市場をリードするキットと試薬

キットと試薬のカテゴリーは、ドナーとレシピエントの効果的なマッチングを促進する上で中心的な役割を果たしているため、移植診断市場を支配しています。これらの製品により、医師は遺伝子検査や免疫学的検査など、臓器拒絶反応の予防や移植の最大成功に必要な検査を実施することができます。

病院や検査室での広範な使用と、検査の感度とスピードを向上させる技術の進歩が相まって、高い需要を生み出しています。さらに、世界的な臓器移植の増加率が診断キットや試薬の需要を牽引し続け、移植手術の要となっています。

分子アッセイが世界の移植診断薬産業における主要市場シェアを占めています。

分子アッセイ法は、ドナーとレシピエントの適合性検査において、高感度で特異的な結果を提供できることから、移植診断市場の主要シェアを占めています。

分子検査はDNA、RNA、タンパク質を分析するため、感染因子や潜在的な拒絶反応のリスクを特定する上で重要です。次世代シーケンシング(NGS)やポリメラーゼ連鎖反応(PCR)のような新しい分子測定法の応用が進むにつれて、分子測定法の使用は増加しています。分子アッセイ市場はまた、移植プロセスが進歩し、より個別化されるにつれて、市場の成長を牽引し続けると予想されます。

最新の移植診断市場レポートでは、北米が2024年に最も高いシェアを占めました。これは、同地域の優れた医療インフラ、研究開発への高水準の投資、革新的な診断技術に起因しています。同地域では、糖尿病や腎不全などの慢性疾患の有病率が上昇しているため、臓器移植の需要が高まっており、効率的な診断技術への需要が高まっています。

アメリカは高度に発達した医療インフラを有し、医療分野への研究投資が盛んであるため、北米の移植用診断薬市場を支配しています。一流診断薬企業の存在感と先進技術により、アメリカは移植診断薬市場のトップに君臨しています。

さらに、厳格な規制ガイドラインと大規模な移植ネットワークは、先進的な診断ソリューションの採用を約束します。オーダーメイド医療を通じて最高の患者ケアを提供し、検査技術の継続的な革新に注力することで、北米の移植診断市場におけるアメリカのリーダー的地位はさらに強固なものとなっています。

主要企業・市場シェア

移植診断市場における主要企業の分析

移植診断薬業界の主要企業は、戦略的提携を結び、的を絞った研究イニシアチブを実施しています。さらに、企業は、今後数年間で移植手術の量が著しく増加すると予想される発展途上国に事業を拡大しています。こうした取り組みは、技術革新を促進し、市場拡大を促進する上で重要な役割を果たしています。

Abbott, Bio-Rad Laboratories, Inc., QIAGEN N.V., Bruker Corporation, F. Hoffmann-La Roche Ltd., Thermo Fisher Scientific, Inc., Becton, Dickinson and Company, QuidelOrtho Corporation, bioMérieux, Illumina, Inc., Siemens Healthineers, Agilent Technologies, Inc., Takara Bio Inc., Hologic, Inc., Werfen, S.A., and DiaSorin S.p.Aは、世界の移植診断薬市場で事業を展開する主要企業の一部です。

本調査レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最新動向などのパラメータに基づいて、これら各企業のプロフィールを掲載しています。

主要開発

2024年10月、QIAGENは、腫瘍学、出生前診断、臓器移植などの研究および臨床アプリケーションで使用される非侵襲的リキッドバイオプシーアプリケーション向けのサンプルテクノロジーソリューション、EZ2 Connectプラットフォームの主要なアップデートを発表しました。EZ1&2 ccfDNAキットがアップグレードされ、最大24検体(10mlの血清または血漿)の完全自動同時処理が可能になりました。また、QIAsymphony DSP循環DNAキット(96)とQIAsymphony DSP循環DNA Maxiキット(192)を発表しました。このキットは、最大10mlのccfDNA分離用に特別に設計された自動化システムです。

2024年7月、サーモフィッシャーサイエンティフィックは、インディアナ州フィッシャーズにあるCLIAラボから新しい移植前リスク評価アッセイを発表しました。この新測定法は、腎移植レシピエントにおける早期急性拒絶反応のリスクを定量化し、移植後のより個別化された免疫抑制レジメンに活用できるデータを提供します。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:移植診断薬の世界市場

4. 市場概要

4.1. 序論

4.1.1. 製品の定義

4.1.2. 業界の進化/発展

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 移植診断薬の世界市場分析と予測、2017〜2031年

5. 主要インサイト

5.1. パイプライン分析

5.2. 主要製品/ブランド分析

5.3. 主要M&A

5.4. COVID-19パンデミックの業界への影響

6. 移植診断薬の世界市場分析と予測(スクリーニング別

6.1. 序論と定義

6.2. 主な調査結果/開発

6.3. 2017年から2031年までのスクリーニング別市場価値予測

6.3.1. 移植前診断

6.3.2. 移植後診断薬

6.4. 市場の魅力(スクリーニング別

7. 移植診断薬の世界市場分析と予測、技術別

7.1. 導入と定義

7.2. 主な調査結果/開発

7.3. 2017年から2031年までの技術別市場価値予測

7.3.1. 分子アッセイ

7.3.2. 非分子アッセイ

7.3.3. 7.4 市場の魅力(技術別

8. 移植診断薬の世界市場分析と予測、用途別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 市場価値予測、用途別、2017~2031年

8.3.1. 固形臓器移植

8.3.1.1. 腎臓

8.3.1.2. 肝臓

8.3.1.3. 心臓

8.3.1.4. 肺

8.3.1.5. 膵臓

8.3.1.6. 小腸

8.3.2. 幹細胞移植

8.4. 市場の魅力、用途別

9. 移植診断薬の世界市場分析・予測(製品・サービス別

9.1. 導入と定義

9.2. 主な調査結果/開発

9.3. 2017年から2031年までの製品・サービス別市場価値予測

9.3.1. 試薬・消耗品

9.3.2. 装置

9.3.3. ソフトウェアとサービス

9.4. 市場の魅力(製品・サービス別

10. 移植診断薬の世界市場分析と予測:エンドユーザー別

10.1. 導入と定義

10.2. 主な調査結果/開発

10.3. 市場価値予測、エンドユーザー別、2017~2031年

10.3.1. 病院および移植センター

10.3.2. 研究所

10.3.3. その他

10.4. 市場の魅力(エンドユーザー別

11. 移植診断薬の世界市場分析・予測(地域別

11.1. 主な調査結果

11.2. 2017年から2031年までの地域別市場価値予測

11.2.1. 北米

11.2.2. ヨーロッパ

11.2.3. アジア太平洋

11.2.4. ラテンアメリカ

11.2.5. 中東・アフリカ

11.3. 市場の魅力(地域別

12. 北米移植診断薬市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2017年から2031年までのスクリーニング別市場価値予測

12.2.1. 移植前診断

12.2.2. 移植後診断薬

12.3. 市場の魅力(スクリーニング別

12.4. 2017〜2031年の技術別市場価値予測

12.4.1. 分子アッセイ

12.4.2. 非分子アッセイ

12.5. 市場の魅力、技術別

12.6. 市場価値予測、用途別、2017~2031年

12.6.1. 固形臓器移植

12.6.1.1. 腎臓

12.6.1.2. 肝臓

12.6.1.3. 心臓

12.6.1.4. 肺

12.6.1.5. 膵臓

12.6.1.6. 小腸

12.6.2. 幹細胞移植

12.7. 市場の魅力、用途別

12.8. 市場価値予測、製品・サービス別、2017~2031年

12.8.1. 試薬・消耗品

12.8.2. 装置

12.8.3. ソフトウェアとサービス

12.9. 市場の魅力(製品・サービス別

12.10. 市場価値予測、エンドユーザー別、2017〜2031年

12.10.1. 病院・移植センター

12.10.2. 研究所

12.10.3. その他

12.11. 市場の魅力(エンドユーザー別

12.12. 市場価値予測:国/サブ地域別、2017〜2031年

12.12.1. アメリカ

12.12.2. カナダ

12.13. 市場魅力度分析

12.13.1. スクリーニング別

12.13.2. 技術別

12.13.3. 用途別

12.13.4. 製品・サービス別

12.13.5. エンドユーザー別

12.13.6. 国別

13. ヨーロッパ移植診断薬市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. スクリーニング別市場価値予測(2017~2031年

13.2.1. 移植前診断

13.2.2. 移植後診断薬

13.3. 市場の魅力(スクリーニング別

13.4. 2017〜2031年の技術別市場価値予測

13.4.1. 分子アッセイ

13.4.2. 非分子アッセイ

13.5. 市場の魅力(技術別

13.6. 市場価値予測(用途別、2017~2031年

13.6.1. 固形臓器移植

13.6.1.1. 腎臓

13.6.1.2. 肝臓

13.6.1.3. 心臓

13.6.1.4. 肺

13.6.1.5. 膵臓

13.6.1.6. 小腸

13.6.2. 幹細胞移植

13.7. 市場の魅力、用途別

13.8. 市場価値予測(製品・サービス別、2017~2031年

13.8.1. 試薬・消耗品

13.8.2. 装置

13.8.3. ソフトウェアとサービス

13.9. 市場の魅力(製品・サービス別

13.10. 市場価値予測(エンドユーザー別、2017~2031年

13.10.1. 病院および移植センター

13.10.2. 研究所

13.10.3. その他

13.11. 市場の魅力(エンドユーザー別

13.12. 2017〜2031年の国/小地域別市場価値予測

13.12.1. ドイツ

13.12.2. イギリス

13.12.3. フランス

13.12.4. イタリア

13.12.5. スペイン

13.12.6. その他のヨーロッパ

13.13. 市場魅力度分析

13.13.1. スクリーニング別

13.13.2. 技術別

13.13.3. 用途別

13.13.4. 製品・サービス別

13.13.5. エンドユーザー別

13.13.6. 国・地域別

14. アジア太平洋地域の移植診断薬市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. スクリーニング別市場価値予測(2017~2031年

14.2.1. 移植前診断

14.2.2. 移植後診断薬

14.3. 市場の魅力(スクリーニング別

14.4. 2017〜2031年の技術別市場価値予測

14.4.1. 分子アッセイ

14.4.2. 非分子アッセイ

14.5. 市場の魅力(技術別

14.6. 市場価値予測、用途別、2017~2031年

14.6.1. 固形臓器移植

14.6.1.1. 腎臓

14.6.1.2. 肝臓

14.6.1.3. 心臓

14.6.1.4. 肺

14.6.1.5. 膵臓

14.6.1.6. 小腸

14.6.2. 幹細胞移植

14.7. 市場の魅力、用途別

14.8. 市場価値予測(製品・サービス別、2017~2031年

14.8.1. 試薬・消耗品

14.8.2. 装置

14.8.3. ソフトウェアとサービス

14.9. 市場の魅力(製品・サービス別

14.10. 市場価値予測:エンドユーザー別、2017~2031年

14.10.1. 病院・移植センター

14.10.2. 研究所

14.10.3. その他

14.11. 市場の魅力(エンドユーザー別

14.12. 市場価値予測:国/小地域別、2017〜2031年

14.12.1. 中国

14.12.2. 日本

14.12.3. インド

14.12.4. オーストラリア&ニュージーランド

14.12.5. その他のアジア太平洋地域

14.13. 市場魅力度分析

14.13.1. スクリーニング別

14.13.2. 技術別

14.13.3. 用途別

14.13.4. 製品・サービス別

14.13.5. エンドユーザー別

14.13.6. 国・地域別

15. 中南米の移植診断薬市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2017年から2031年までのスクリーニング別市場価値予測

15.2.1. 移植前診断

15.2.2. 移植後診断薬

15.3. 市場の魅力(スクリーニング別

15.4. 2017〜2031年の技術別市場価値予測

15.4.1. 分子アッセイ

15.4.2. 非分子アッセイ

15.5. 市場の魅力(技術別

15.6. 市場価値予測、用途別、2017~2031年

15.6.1. 固形臓器移植

15.6.1.1. 腎臓

15.6.1.2. 肝臓

15.6.1.3. 心臓

15.6.1.4. 肺

15.6.1.5. 膵臓

15.6.1.6. 小腸

15.6.2. 幹細胞移植

15.7. 幹細胞移植市場の魅力(用途別

15.8. 市場価値予測(製品・サービス別、2017~2031年

15.8.1. 試薬・消耗品

15.8.2. 装置

15.8.3. ソフトウェアとサービス

15.9. 市場の魅力(製品・サービス別

15.10. 市場価値予測(エンドユーザー別、2017年~2031年

15.10.1. 病院・移植センター

15.10.2. 研究所

15.10.3. その他

15.11. 市場の魅力(エンドユーザー別

15.12. 2017〜2031年の国/小地域別市場価値予測

15.12.1. ブラジル

15.12.2. メキシコ

15.12.3. その他のラテンアメリカ

15.13. 市場魅力度分析

15.13.1. スクリーニング別

15.13.2. 技術別

15.13.3. 用途別

15.13.4. 製品・サービス別

15.13.5. エンドユーザー別

15.13.6. 国・地域別

16. 中東・アフリカの移植診断薬市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2017年から2031年までのスクリーニング別市場価値予測

16.2.1. 移植前診断

16.2.2. 移植後診断薬

16.3. 市場の魅力(スクリーニング別

16.4. 2017〜2031年の技術別市場価値予測

16.4.1. 分子アッセイ

16.4.2. 非分子アッセイ

16.5. 市場の魅力(技術別

16.6. 市場価値予測、用途別、2017~2031年

16.6.1. 固形臓器移植

16.6.1.1. 腎臓

16.6.1.2. 肝臓

16.6.1.3. 心臓

16.6.1.4. 肺

16.6.1.5. 膵臓

16.6.1.6. 小腸

16.6.2. 幹細胞移植

16.7. 市場魅力度、用途別

16.8. 市場価値予測(製品・サービス別、2017~2031年

16.8.1. 試薬・消耗品

16.8.2. 装置

16.8.3. ソフトウェアとサービス

16.9. 市場の魅力(製品・サービス別

16.10. 市場価値予測:エンドユーザー別、2017〜2031年

16.10.1. 病院・移植センター

16.10.2. 研究所

16.10.3. その他

16.11. 市場の魅力(エンドユーザー別

16.12. 2017〜2031年の国/小地域別市場金額予測

16.12.1. GCC諸国

16.12.2. 南アフリカ

16.12.3. その他の中東・アフリカ

16.13. 市場魅力度分析

16.13.1. スクリーニング別

16.13.2. 技術別

16.13.3. 用途別

16.13.4. 製品・サービス別

16.13.5. エンドユーザー別

16.13.6. 国・地域別

17. 競争環境

17.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

17.2. 企業別市場シェア分析(2022年)

17.3. 企業プロフィール

Abbott

Bio-Rad Laboratories, Inc.

QIAGEN N.V.

Bruker Corporation

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific, Inc.

Becton, Dickinson and Company

QuidelOrtho Corporation

bioMérieux

Illumina, Inc.

Siemens Healthineers

Agilent Technologies, Inc.

Takara Bio Inc.

Hologic, Inc.

Werfen, S.A.

DiaSorin S.p.A.

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL20225

- 2-エチルヘキサノールの世界市場規模調査、用途別(可塑剤、2-EHアクリレート、2-EH硝酸塩)、地域別予測 2022-2032

- 世界の製薬用微細ろ過市場規模・予測:種類別(膜フィルター、深層フィルター、ウイルスフィルター、エアフィルター、アセンブリ)、用途別(API、タンパク質)、地域別予測(2025年~2035年)

- 触手ポジショナーの世界市場

- 小型ロードスイーパーの中国市場:1トン未満、1~4トン、4.1~6トン

- ステンレス製断熱容器の中国市場:非真空ステンレス断熱容器、真空ステンレス断熱容器

- 成形繊維包装のグローバル市場規模調査、パルプタイプ別、製品タイプ別、用途別、地域別予測 2022-2032

- 抵抗低減ポリマー(DRP)の世界市場2025:種類別(水溶性抗力低減添加剤、油溶性抗力低減添加剤)、用途別分析

- 世界の負屈折材料市場

- トルエンジイソシネート(TDI)の中国市場:TDI 80/20、TDI 65/35、TDI 100

- 世界の産業用スリーブ市場

- 世界の建築用ポリウレタン接着剤市場

- 舞台幕の世界市場