市場概要

生物製剤市場の展望 2035年

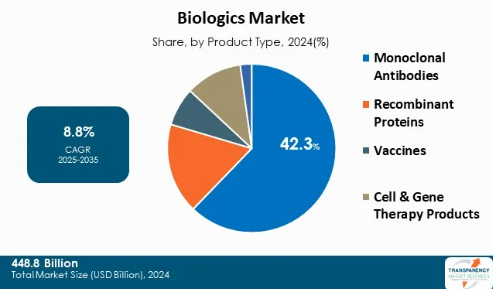

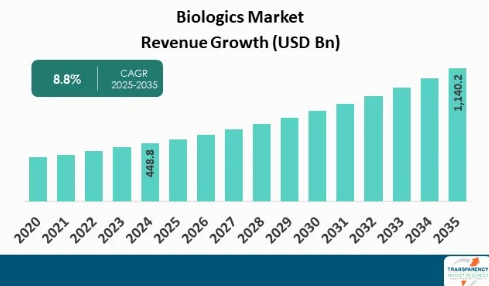

2024年の世界産業規模は4,488億アメリカドル

2025年から2035年にかけて年平均成長率8.8%で成長し、2035年末には1兆1,402億米ドルに達すると予測

生物製剤市場に関するアナリストの見解

生物製剤市場は、バイオテクノロジーの進歩に伴う標的治療に対する目に見える需要により、かつてない勢いで成長しています。生物製剤は、慢性疾患の治療に高い特異性と有効性を提供する、生きた細胞由来の複雑な医薬品です。

このような魅力的な医薬品は、がん、自己免疫疾患、希少な遺伝性疾患など、多くの慢性疾患の治療薬として提案されており、患者へのベネフィットが実証されています。バイオ医薬品企業は、モノクローナル抗体、細胞療法、組換えタンパク質を含む新たな生物製剤やバイオシミラーの導入に向けて、研究ベースのプロジェクトや継続的な技術革新に引き続き取り組んでいます。

さらに、大手製薬企業とバイオベンチャー企業とのコラボレーションは、イノベーションと開発スケジュールを促進します。世界の主要なバイオ医薬品企業は、世界的な需要の増加に備えるため、受託製造機関(CMO)を通じて、あるいは社内で、生物製剤の製造能力を強化しています。

承認設定はますますタイムリーになってきており、規制レベルのプロバイダーは承認パッケージの一部として生物製剤とバイオシミラーを受け入れています。これと並行して、大手製薬メーカーはバイオシミラーの開発に積極的に取り組んでおり、この支援は投資、時間、知的財産権において頻繁に行われています。

言い換えれば、バイオシミラーは医薬品のデリバリーの常識を変えようとしているのです。ジェネリック医薬品は概念的には従来の医薬品に近いものでしたが、バイオシミラーの市場は、従来の医薬品と比較して生物学的製剤が実質的に優れた臨床結果をもたらすことを、市場セグメントや患者が認識するようになって以来見られなかった方法で、患者の忠誠心を追い求める生産者を生み出しました。これは、生物学的製剤が従来の低分子医薬品よりも優れた臨床転帰をもたらし、患者の治療へのアドヒアランスも優れているという事実によるものです。

生物学的製剤が成長を続け、診療、患者ケア、病院の処方、腫瘍センター、専門クリニックのキャパシティに厚みが出てきていることから、生物学的製剤が臨床ケアにおいて漸進的な利益を維持していることを認めることが重要です。治療提供者からの支援的な償還、すなわち暫定的な利益や継続的な科学を除けば、生物製剤は現在、変化する医薬診療における医薬の状態において、医薬の将来の可能性を示す事実上のアンカーとなっています。

生物製剤市場の紹介

生物製剤部門は、革新、取り込み、パイプライン開発の強い兆候を約束する形で成長しています。世界中で臨床開発中の生物製剤の推定数は、5年前と比較して35%以上増加しており、モノクローナル抗体と遺伝子治療が生物製剤カテゴリーのかなりの部分を占めています。

生物学的製剤の承認が一般的に増えているだけでなく、最近承認されたがん治療薬の70%近くが生物学的製剤であり、治療法としての生物学的製剤の重要性が高まっていることを示しています。実際、臨床データによると、生物学的製剤は低分子薬剤よりも第I相から承認までの成功率が高いことが示唆されています。

また、ファースト・イン・クラスの生物学的製剤の承認は増加傾向にあり、主要市場全体で1年間に40以上のユニークな生物学的製剤が承認されたという記録もあります。

さらに、病院の生物学的製剤の処方率、特に腫瘍学と免疫学は上昇傾向にあり、一部の施設では専門薬剤予算の50%以上を生物学的製剤に充てています。処方データによると、生物学的製剤を使用している患者の再処方率は高く、中止率は全体的に低くなっています。また、生物学的製剤をベースとした治療モデルを引用した学術論文が、標準的な非生物学的製剤をベースとした治療モデルと比較して倍増しており、世界中でより活発な研究活動が行われていることを示しています。

慢性疾患と自己免疫疾患の増加が生物学的製剤の市場規模を拡大

生物製剤市場は、主に慢性疾患と自己免疫疾患の有病率の増加により拡大しています。関節リウマチ、クローン病、乾癬、多発性硬化症などの疾患は慢性的な管理が必要であり、生物製剤は標準的な治療法よりも副作用が少なく、これらの疾患をより選択的に治療することができます。

例えば、炎症性腸疾患患者における腫瘍壊死因子α(TNF-α)を標的とする生物学的製剤は、この分野に革命をもたらしました。より大規模な臨床登録では、抗TNF生物学的製剤を投与された患者は、同等の従来の免疫抑制剤を投与された患者よりも入院率が60%低い。

生物学的製剤を用いた自己免疫疾患における薬物療法には、通常、コンプライアンスを向上させる維持投与スケジュールが含まれています。新規参入の生物学的製剤は皮下投与や在宅投与を採用しており、慢性疾患管理の利便性がさらに向上しています。疾患症状の治療から疾患修飾療法へのシフトにより、生物学的製剤は治療の主要な選択肢となっています。

診断ツールの継続的な改善とそれに伴う病態の特定能力の向上(早期発見)は、生物学的製剤の対象となる患者層を拡大し続け、最終的に市場の需要を押し上げることになります。生物学的製剤はすでに、いくつかの慢性疾患に対する標準治療の域に達しています。

生物製剤製造の技術進歩が市場を強化

生物学的製剤の製造における技術革新はかなりのレベルまで進んでおり、生産が容易になり、コストが改善され、製品の品質が向上しています。今日の生物製剤メーカーは、複雑な生物製剤の開発を合理化するために、工学的細胞株、シングルユース・バイオリアクター、連続生産システムを取り入れることができます。

例えば、シングルユースシステムを採用することで、製造バッチ間の移行時間が大幅に短縮され、製造スケジュール全体が40%も短縮されることが示されています。また、シングルユースシステムの柔軟性は、予期せぬ需要のピーク時(例えば、パンデミック時や固形がん治療の急増時)にも重要です。

AIとデジタル・ツインは、発酵条件を改善し、収率を向上させ、汚染リスクを管理する精製技術を開発するためにも使用されます。このような改善により、スループットが向上するだけでなく、製造コストも削減されるため、従来の医薬品と比較して生物製剤の使用が合法化されます。

個別化治療に対する需要の高まりを踏まえ、抗体薬物複合体や遺伝子治療のような生物製剤の迅速な適合と一次製造のための技術を用いた、新しいモジュール式生物製剤製造オプションも展開されています。

生物製剤製造の改善に取り組んでいる企業は、投与量や商業的ニーズがある組織にバイオ医薬品を提供できることを保証しています。

最終的に、この進化は、生物製剤製造の規模を拡大するために、より多くの割当量をより速いペースで生産するバイオ医薬品組織/方法のためのプラットフォームを提示します。

世界の生物製剤市場を支配するモノクローナル抗体セグメント

モノクローナル抗体(mAbs)は、その特異性、既知の有効性、腫瘍学、免疫療法、感染症における膨大な用途により、生物製剤市場をリードしています。実験室で生産されるこれらの分子は、有害な病原体や異常な細胞と闘う免疫系の能力を複製し、標的療法を可能にします。

例えば、抗PD-1および抗PD-L1モノクローナル抗体は、近年、メラノーマ、非小細胞肺がん、腎細胞がんなどのがんの臨床管理を変えました。例えば、ある世界的ながん治療センターは、末期固形がんに対する新しい治療レジメンの65%以上にモノクローナル抗体療法の要素が含まれていると述べています。

さらに、関節リウマチやループスなどの重篤な自己免疫疾患は、mAb治療を受ける患者のQOLを改善しています。FDAが承認した抗体は増え続けており、現在臨床使用が承認されているものは100を超え、人気のあるモノクローナル抗体製品のバイオシミラーも増えています。

抗体薬物複合体(ADC)もまた、mAbsの治療法を拡大し、標的用途における効力を向上させるために使用されています。モノクローナル抗体は、許容できる性能の臨床実績、高い取り込み率、製剤化と送達に関する継続的な創意工夫を考慮すると、トップの座を維持するでしょう。

生物製剤市場の地域別展望

北米は、堅調なバイオ医薬品産業、強力な研究基盤、良好な規制環境のおかげで、生物製剤において世界で最も支配的な地域です。米国は、生物製剤の開発と使用の両面で主要なサブ市場です。ボストン、サンディエゴ、サンフランシスコ・ベイエリアには、バイオ製薬企業、研究機関、製造受託機関が非常に集中しており、これらが一体となってイノベーションを担っています。また、世界中の生物製剤特許の60%以上が北米のものであることも、技術革新の要因となっています。

FDAはまた、画期的治療薬指定やファスト・トラック指定といった迅速な承認のためのエコシステムも整備しており、これによって新しい生物製剤の承認と商業化が可能になります。例えば、過去1年間に開発され承認された生物製剤の50%以上が、米国の規制パスウェイを通じた迅速承認によるものでした。

北米はまた、高水準の医療費と、高額な生物学的製剤治療に対する一般的に高水準の保険償還により、強力な市場となっています。専門クリニックやプレシジョン・メディシン・センターへのアクセスにより、腫瘍学、免疫学、希少疾患などの市場において、より高いレベルの生物学的製剤の使用が可能です。また、北米では多くの臨床試験が実施されており、民間および公的な資金が投入されています。北米の強力な地域特性と投資を考えると、生物製剤の開発、規制、使用方法において北米がリードし続けることが予想されます。

主要企業・市場シェア

生物製剤市場の主要プレーヤーの分析

生物製剤業界の主要企業は、技術革新、技術進歩、戦略的提携を通じて投資を行っています。これらの企業は、画像の明瞭性を高め、製品ポートフォリオを拡大することに注力し、進化するヘルスケアの状況において持続的な成長とリーダーシップを確保しています。

AbbVie, Inc.、Amgen、AstraZeneca plc、Bristol-Myers Squibb Company、Eli Lilly & Company、Gilead Sciences, Inc.、GSK plc、Johnson & Johnson Services, Inc.、Merck & Co, Inc.、Novartis AG、Pfizer, Inc.、F. Hoffmann-La Roche Ltd.、Regeneron Pharmaceuticals Inc.が生物製剤市場の主要企業です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、生物製剤市場調査報告書でプロファイリングされています。

生物製剤市場の主要動向

2025年7月、サンシャイン・バイオファーマ株式会社は、がんや抗ウイルス剤を含むさまざまな治療領域で救命薬を提供・研究していますが、本日、カナダの100%子会社であるNora Pharma Inc.が、同社初のバイオシミラー医薬品であるNIOPEGを上市したと発表しました。

2025年7月、AGCバイオロジクスは、ミラノとロングモントの既存拠点に加え、横浜に細胞治療の研究開発・臨床製造拠点を開設しました(7月1日開始)。これにより、アジア太平洋地域における細胞・遺伝子治療薬の生産能力を増強し、より迅速な開発サイクルと地域サプライチェーンの強化を目指します。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:生物製剤の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 生物製剤の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(アメリカ)

5. 主要インサイト

5.1. 主要業界イベント

5.2. ポーターのファイブフォース分析

5.3. PESTEL分析

5.4. 疾患の有病率と罹患率

5.5. パイプライン分析

5.6. 主要国・地域の規制シナリオ

5.7. 主要国/地域別の償還シナリオ

5.8. 価格動向

5.9. 治療アルゴリズムと選択肢

5.10. エンドユーザーの嗜好

6. 生物製剤の世界市場分析と予測、種類別

6.1. 導入と定義

6.2. 主な調査結果/開発

6.3. 2020年から2035年までの市場価値予測(種類別

6.3.1. モノクローナル抗体

6.3.2. 組み換えタンパク質

6.3.3. ワクチン

6.3.4. 細胞・遺伝子治療製品

6.3.5. その他

6.4. 市場魅力度分析(製品種類別

7. 生物製剤の世界市場分析・予測、疾患別

7.1. 導入と定義

7.2. 主な調査結果/開発

7.3. 2020年から2035年までの市場価値予測(疾患別

7.3.1. がん領域

7.3.2. 自己免疫・免疫疾患

7.3.3. 血液疾患

7.3.4. 感染症

7.3.5. その他

7.4. 市場魅力度分析、疾患別

8. 生物製剤の世界市場分析と予測、製造業別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 2020年から2035年までの製造業別市場価値予測

8.3.1. アウトソーシング

8.3.2. 自社製造

8.4. 市場魅力度分析(製造業別

9. 生物製剤の世界市場分析と予測、流通チャネル別

9.1. 導入と定義

9.2. 主な調査結果/開発

9.3. 市場価値予測、流通チャネル別、2020~2035年

9.3.1. 小売薬局

9.3.2. 病院薬局

9.3.3. オンライン薬局

9.4. 市場魅力度分析(流通チャネル別

10. 生物製剤の世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 2020年から2035年までの地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米生物製剤市場の分析と予測

11.1. 序論

11.1.1. 主な調査結果

11.2. 2020年から2035年までの市場規模予測(種類別

11.2.1. モノクローナル抗体

11.2.2. 組み換えタンパク質

11.2.3. ワクチン

11.2.4. 細胞・遺伝子治療製品

11.2.5. その他

11.3. 市場金額予測(疾患別、2020〜2035年

11.3.1. がん領域

11.3.2. 自己免疫・免疫疾患

11.3.3. 血液疾患

11.3.4. 感染症

11.3.5. その他

11.4. 2020〜2035年までの市場規模予測(製造業別

11.4.1. アウトソーシング

11.4.2. 自社製造

11.5. 市場価値予測(流通チャネル別)2020~2035年

11.5.1. 小売薬局

11.5.2. 病院薬局

11.5.3. オンライン薬局

11.6. 2020〜2035年国別市場規模予測

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 種類別

11.7.2. 疾患別

11.7.3. メーカー別

11.7.4. 販売チャネル別

11.7.5. 国別

12. ヨーロッパの生物製剤市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの市場価値予測(種類別

12.2.1. モノクローナル抗体

12.2.2. 組み換えタンパク質

12.2.3. ワクチン

12.2.4. 細胞・遺伝子治療製品

12.2.5. その他

12.3. 市場価値予測(疾患別)、2020〜2035年

12.3.1. がん領域

12.3.2. 自己免疫・免疫疾患

12.3.3. 血液疾患

12.3.4. 感染症

12.3.5. その他

12.4. 2020年から2035年までの製造業別市場価値予測

12.4.1. アウトソーシング

12.4.2. 自社製造

12.5. 市場価値予測、流通チャネル別、2020~2035年

12.5.1. 小売薬局

12.5.2. 病院薬局

12.5.3. オンライン薬局

12.6. 2020〜2035年国/地域別市場規模予測

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. スイス

12.6.7. オランダ

12.6.8. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 種類別

12.7.2. 疾患別

12.7.3. メーカー別

12.7.4. 販売チャネル別

12.7.5. 国・地域別

13. アジア太平洋地域の生物製剤市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの市場価値予測(種類別

13.2.1. モノクローナル抗体

13.2.2. 組み換えタンパク質

13.2.3. ワクチン

13.2.4. 細胞・遺伝子治療製品

13.2.5. その他

13.3. 市場金額予測(疾患別、2020〜2035年

13.3.1. がん領域

13.3.2. 自己免疫・免疫疾患

13.3.3. 血液疾患

13.3.4. 感染症

13.3.5. その他

13.4. 2020年から2035年までの製造業別市場価値予測

13.4.1. アウトソーシング

13.4.2. 自社製造

13.5. 市場価値予測(流通チャネル別)2020~2035年

13.5.1. 小売薬局

13.5.2. 病院薬局

13.5.3. オンライン薬局

13.6. 2020〜2035年国/地域別市場規模予測

13.6.1. 中国

13.6.2. インド

13.6.3. 日本

13.6.4. 韓国

13.6.5. オーストラリア&ニュージーランド

13.6.6. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 種類別

13.7.2. 疾患別

13.7.3. メーカー別

13.7.4. 販売チャネル別

13.7.5. 国・地域別

14. 中南米の生物製剤市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの市場価値予測(種類別

14.2.1. モノクローナル抗体

14.2.2. 組み換えタンパク質

14.2.3. ワクチン

14.2.4. 細胞・遺伝子治療製品

14.2.5. その他

14.3. 市場価値予測(疾患別、2020〜2035年

14.3.1. がん領域

14.3.2. 自己免疫・免疫疾患

14.3.3. 血液疾患

14.3.4. 感染症

14.3.5. その他

14.4. 2020年から2035年までの製造業別市場価値予測

14.4.1. アウトソーシング

14.4.2. 自社製造

14.5. 市場価値予測(流通チャネル別)2020~2035年

14.5.1. 小売薬局

14.5.2. 病院薬局

14.5.3. オンライン薬局

14.6. 2020〜2035年国/地域別市場規模予測

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. アルゼンチン

14.6.4. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 種類別

14.7.2. 疾患別

14.7.3. メーカー別

14.7.4. 販売チャネル別

14.7.5. 国・地域別

15. 中東・アフリカの生物製剤市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの市場価値予測(製品種類別

15.2.1. モノクローナル抗体

15.2.2. 組み換えタンパク質

15.2.3. ワクチン

15.2.4. 細胞・遺伝子治療製品

15.2.5. その他

15.3. 市場価値予測(疾患別、2020〜2035年

15.3.1. がん領域

15.3.2. 自己免疫・免疫疾患

15.3.3. 血液疾患

15.3.4. 感染症

15.3.5. その他

15.4. 2020年から2035年までの製造業別市場価値予測

15.4.1. アウトソーシング

15.4.2. 自社製造

15.5. 市場価値予測(流通チャネル別)2020~2035年

15.5.1. 小売薬局

15.5.2. 病院薬局

15.5.3. オンライン薬局

15.6. 2020年から2035年までの国/地域別市場価値予測

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 種類別

15.7.2. 疾患別

15.7.3. メーカー別

15.7.4. 販売チャネル別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

AbbVie, Inc.

Amgen

AstraZeneca plc

Bristol-Myers Squibb Company

Eli Lilly & Company

Gilead Sciences, Inc.

GSK plc

Johnson & Johnson Services, Inc.

Merck & Co., Inc.

Novartis AG

Pfizer, Inc.

F. Hoffmann-La Roche Ltd.

Regeneron Pharmaceuticals Inc.

Other Prominent Players

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL15509

- 世界のデジタルナイトビジョン市場

- 2-(ブロモメチル)-ピロリジン (CAS 412311-36-5)の世界市場2020年~2025年、予測(~2030年)

- 世界の養殖用オメガ-3脂肪酸市場(2025 – 2032):種類別、形態別、地域別分析レポート

- ペイントローラーの市場レポート:生地別(合成、混合)、フレームサイズ別(短、中、大)、エンドユーザー別(住宅、商業、工業)、地域別 2024-2032

- 細菌肥料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の再生医療機器市場(2026年~2033年):製品別(医療用画像診断装置、手術室・外科用機器)、再生業者別、最終用途別(病院、外来手術センター)、地域別

- 肥料添加剤の世界市場規模調査、機能別(腐食防止剤、疎水化剤)、最終製品別(尿素、硝酸アンモニウム)、地域別予測:2022-2032年

- 世界のシランカップリング剤市場(2026年~2033年):製品別(アミノシラン、エポキシシラン、ビニルシラン、メタクリルシラン)、用途別(接着剤、シーラント)、形態別(液体、固体・粉末)、地域別

- サウンドバー市場:グローバル予測2025年-2031年

- 使い捨て式腹腔鏡用解剖器具の世界及び日本市場2026年:種類別(軸径:3mm、軸径:5mm、軸径:10mm)

- 特殊紙市場:グローバル予測2025年-2031年

- 北アメリカのビルディングインフォメーションモデリングの世界市場規模は2030年までにCAGR 11.1%で拡大する見通し