市場概要

合成生物学市場の展望 2035年

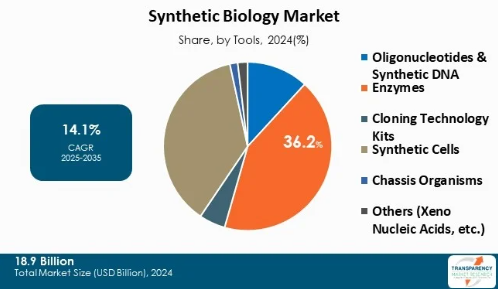

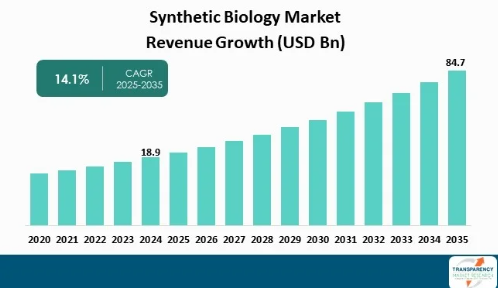

世界の合成生物学産業の2024年の市場規模は189億アメリカドル

2025年から2035年にかけて年平均成長率14.1%で成長し、2035年末には847億米ドルに達すると予測

合成生物学市場に関するアナリストの見解

遺伝子工学、バイオインフォマティクス、バイオ製造における先端技術の採用により、合成生物学市場は大きく成長しています。CRISPR-Cas9、遺伝子合成プラットフォーム、無細胞システムなどの新技術により、生物学者はこれまでにない特異性を持つ生物学的システムを設計・プログラムできるようになりました。

この成長は、ディープテックの新興企業や巨大なバイオファーマ企業、あるいは専門的なツールを提供する企業など、業界のさまざまなプレーヤーによってもたらされています。その一例として、合成生物学を利用してより多くの治療薬、診断薬、持続可能な化学物質を生み出そうとするバイオテクノロジー企業にとって、より迅速、安価、確実に遺伝子組換え構築物を提供し、開発期間を短縮する自動DNA合成機が挙げられます。

例えば、アカデミアと営利団体間の共同研究など、新たなリソースの導入は、合成生物学の取り組みやエコシステムにおいて、重要かつ時に必要とされる進歩をもたらしています。

ベンチャーキャピタルや政府からの資金提供(および助成金)、特にバイオセーフティや環境に配慮したバイオセンシングなど、合成生物学の取り組みへの投資が増加していることを考えると、この分野全体が力強く成長していることが理解できます。遺伝子編集サービスからバイオデザイン・ソフトウェアに至るまで、バリューチェーン上のあらゆる合成生物学プレーヤーが、拡大、投資、提携を行い、その結果、この分野の勢いを折衷的に後押しすることになるでしょう。

合成生物学市場の紹介

近年、合成生物学業界の成長は目覚ましく、その指標は明らかに上昇基調にあることを示しています。ベンチャーキャピタルからの資金調達は過去5年間で2倍以上に増加し、精密発酵、バイオベース材料、細胞治療薬、農業バイオテクノロジーなど、多くの新しい応用分野に資金が移動しています。

合成生物学関連企業の数は、他のどのバイオテクノロジー・サブセクターよりも世界的に増加しています。新会社設立のスピードも他のどのサブセクターよりも速い。合成遺伝子回路、シャーシ微生物、代謝工学に関する特許出願は毎年15~20%ずつ増加しており、これはこの分野における技術革新活動のレベルを示す明確な指標となっています。

さらに、合成生物学に由来する生物製剤を製造できるGMP施設の数は、過去3年間で30%以上増加しており、基盤となる製造インフラが成熟しつつあることを示しています。合成生物学の専門家と、消費財、農薬、製薬など規模の大きな主要産業とのコラボレーションは3倍に増加しており、関心の広がりを示しています。

最後に、スケーラブルなバイオ生産と合成ゲノムのアセンブリーに関する主要ジャーナルへの掲載も毎年約25%増加しており、学術・研究の勢いを示しています。これらのことを総合すると、この市場は金銭的な面だけでなく、技術革新、インフラ、産業統合の面でも成長していることがわかります。

バイオ製造コストの削減が合成生物学市場規模を牽引

合成生物学市場の成長を支える最大の要因の一つは、バイオ製造に関わるコストの大幅な削減です。企業は化学物質、酵素、治療用タンパク質(生物製剤)を安価に製造しています。菌株工学と発酵最適化のブレークスルーを通じて、企業はより優れた菌株、合成経路の最適化、バイオリアクター設計の改良に投資しています。

集中的な共同研究者や企業との戦略的パートナーシップは、アーリーステージの新興企業と、最終的にプロセスコストを削減する製品のスケールアップや収率の向上を目指す成熟企業の両方から投資を受けることになります。バイオメーカー各社は、細胞株工学に関心を寄せています。細胞株工学は、スケールアップのために開発期間を短縮し、バイオ製造プロセスの歩留まりを向上させ、バイオ製造のコスト削減への道筋を作ることができます。

DNA合成の価格は大幅に下がりました。かつては1遺伝子あたり数十ドルもしたDNAが、今では1塩基対あたり数セントです。石油化学由来の化合物(化粧品、食品原料、工業用モノマー)のドロップイン代替品を提供する企業は、合成生物学によって石油由来製品に匹敵し、時には石油価格を上回ることができると主張しています。

このような経済的要因が、既存の製薬企業を合成生物学企業と提携させる動機となっており、さらに多くの企業がこの市場に参入しています。コストは削減され、製品開発とプロセスコストは用途の拡大を通じて製造を前進させ、ラボはコスト削減と同時に実験とイノベーションにリソースを振り向けるようになっています。

カスタマイズ可能なバイオデザインツールの成長が市場拡大を後押し

成長の主な原動力は、生物工学を促進するカスタマイズ可能な設計ツール(ソフトウェアプラットフォーム、自動ラボシステム、モジュール式遺伝子パーツ)の利用可能性です。設計-構築-試験-学習(DBTL)プラットフォームは、合成生物学への幅広いアクセスにより、合理化されたワークフローと試行錯誤の軽減をサポートします。例えば、クラウドベースの設計ツールは、遺伝回路や代謝経路を設計し、その推定性能をシミュレーションし、DNA合成サービスに直接接続することができ、ワークフローにおける従来のボトルネックを解消します。研究者はまずインシリコで設計し、DACの使用を決定し、次にDNAをプリントして設計を物理的にプロトタイプ化します。

リキッドハンドリングと自動ハイスループット・スクリーニングのためのロボット工学を備えたラボ自動化プラットフォームは、より速い実験サイクルを可能にします。例えば、各酵素を異なる条件下で試験しながら、数十種類の酵素バリアントを並行して実行し、良い候補を迅速に絞り込むことができます。

標準化されたモジュラー・ツールキット・コンポーネント(標準化されたプロモーター、リボソーム結合部位、スキャフォールド、シャーシ生物)により、ユーザーはこれらのパーツを組み合わせて、深い生物工学の専門知識を必要とせずに、オーダーメイドのアプリケーションを開発することができます。これにより、バイオベースの顔料から環境センサーに至るまで、短期間で「概念実証」製品をクリアし、市場投入までの時間とリスクの両方を削減することができます。技術的な障壁を軽減し、生物学的構築物を柔軟かつ正確に制御する一方で、このアプローチは間接的に、より広範な採用と成長市場を促進します。

世界の合成生物学市場を支配するオリゴヌクレオチドと合成DNAセグメント

オリゴヌクレオチドと合成DNAは、診断や治療などのライフサイエンス分野で使用するために必要な遺伝物質を得るための遺伝子工学の基盤として機能するため、世界の合成生物学市場の大部分を占めています。オリゴヌクレオチドはDNAまたはRNAの短い配列で、遺伝子合成、CRISPRを用いたゲノム編集、または合成遺伝子回路の設計に必要です。

オリゴヌクレオチド合成は、高精度、サイズスケールでの複製可能性、合成コストの低減を実現し、バイオテクノロジー、製薬、農業など多くの分野で受け入れが拡大しています。個別化医薬品、mRNAベースのワクチン、細胞治療、遺伝子治療の利用が増加するにつれ、よく特性化され、手頃な価格で柔軟性のある製造能力に対する需要が、オリゴヌクレオチド生産を促進する技術への投資の急成長の機会を提示しています。

オリゴヌクレオチドを、例えばバイオ製造のための人工微生物や持続可能な農業のための人工作物など、生物学的システムの迅速なプロトタイピングに用いることは、成長分野として日々明らかになりつつあります。オリゴヌクレオチド製造の能力は、DNA合成メーカー・プラットフォームの進歩、自動合成ユニットの導入、ほとんどの合成プラットフォームにおける高忠実度エラー修正ツールの開発により、向上し続けています。

政府投資の増加、大規模な民間企業の資金調達、合成生物学の分野における新興企業の関心の高まりも、合成生物学の小宇宙におけるこの分野を後押ししています。

合成生物学市場の地域別展望

北米は、強力な制度的支援、ベンチャーキャピタルからの投資、健全なインフラに支えられ、合成生物学の革新と商業化の最前線にあります。アメリカは合成生物学のベンチャーキャピタルからの資金調達全体の60%以上を占めており、世界の合成生物学のスタートアップ企業の約70%を占めています。

アメリカに本社を置く企業の多くは、計算生物学プラットフォームや細胞プログラミン グツールのリーダーとして頭角を現してきており、その中にはボストン、サンフランシスコ、サ ンディエゴといったバイオテクノロジー都市に拠点を置く企業も多く含まれています。バイオエコノミーへの公的助成を増やす連邦政府の取り組みも、米国の主導的地位をさらに強化するもう一つの方法です。

アメリカにはまた、合成構築物を臨床および商業規模に押し上げることができる開発・製造受託機関(CDMO)の幅広いネットワークもあります。例えば、アメリカ中西部に拠点を置くあるCDMOは最近、合成RNA治療薬をGMPスケールで製造することにより、製造における患者の反復回数を3倍に増やしました。

パートナーシップ活動も活発で、アメリカの大手消費財メーカーや農薬メーカーは、バイオ由来成分を自社製品に組み込むため、合成生物学企業と定期的に共同研究を行っています。さらに、合成生物学の新興企業に助成金やインフラを提供し、その発展を支援する州レベルのプログラム(カリフォルニア州やマサチューセッツ州など)もいくつかあり、合成生物学における地域の優位性を確立しています。

主要企業・市場シェア

合成生物学市場の主要プレーヤーの分析

合成生物学業界で事業を展開する主要企業は、技術革新、技術進歩、戦略的パートナーシップを通じて投資を行っています。これらの企業は、画像の鮮明度を高め、製品ポートフォリオを拡大することに注力し、進化するヘルスケア展望における持続的成長とリーダーシップを確保しています。

Ginkgo Bioworks、Bolt Threads、Mammoth Biosciences、LanzaTech、Motif FoodWorks、Joyn Bio、Kiverdi、Perfect Day、Viridos、Upside Foods、Asimov、Apeel、Twist Bioscienceが合成生物学市場の主要企業です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、合成生物学市場調査レポートでプロファイリングされています。

合成生物学市場の主要動向

2023年12月、アレン研究所、チャン・ザッカーバーグ・イニシアチブ、ワシントン大学は、細胞の履歴を長期にわたって記録する技術を開発し、研究者が健康や病気における細胞や遺伝子の動態を理解するのを支援することを目的として、合成生物学のためのシアトル・ハブを立ち上げました。

2023年7月、住友化学とイチョウ・バイオワークスは、合成生物学を用いた機能性化学品の開発プログラムを発表。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の合成生物学市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 世界の合成生物学市場の分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域/国の規制情勢

5.2. キメラ抗原受容体T細胞療法における最近の技術的進歩

5.3. 価格動向

5.4. ポーターのファイブフォース分析

5.5. PESTEL分析

5.6. 主な業界イベント(パートナーシップ、提携、M&A、資金調達、投資など)

5.7. バリューチェーン分析

5.8. 技術分析

5.9. エンドユーザーの主な購買指標

5.10. 市場の未充足ニーズ

6. 合成生物学の世界市場分析と予測、ツール別

6.1. 導入と定義

6.2. 主な調査結果/開発

6.3. 2020年から2035年までのツール別市場価値予測

6.3.1. オリゴヌクレオチド&合成DNA

6.3.2. 酵素

6.3.3. クローニング技術キット

6.3.4. 合成細胞

6.3.5. シャーシ生物

6.3.6. その他

6.4. 市場魅力度分析(ツール別

7. 合成生物学の世界市場分析と予測、技術別

7.1. 導入と定義

7.2. 主な調査結果/開発

7.3. 2020年から2035年までの技術別市場価値予測

7.3.1. 遺伝子合成

7.3.2. ゲノム工学

7.3.3. 塩基配列決定

7.3.4. バイオインフォマティクス

7.3.5. クローニング

7.3.6. 部位特異的突然変異誘発

7.3.7. その他

7.4. 市場魅力度分析(技術別

8. 合成生物学の世界市場分析と予測、用途別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 2020年から2035年までの用途別市場価値予測

8.3.1. バイオセンサー

8.3.2. バイオコンピューター

8.3.3. 細胞の形質転換

8.3.4. タンパク質の設計

8.3.5. その他

8.4. 市場魅力度分析(用途別

9. 合成生物学の世界市場分析と予測、エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/開発

9.3. 2020年から2035年までのエンドユーザー別市場価値予測

9.3.1. ヘルスケア

9.3.1.1. 細胞ベースの治療・診断

9.3.1.2. 新規抗菌薬

9.3.1.3. 医薬品製造

9.3.1.4. その他

9.3.2. 産業分野

9.3.2.1. バイオ燃料

9.3.2.2. バイオマテリアル

9.3.2.3. 化学製造

9.3.2.4. その他

9.3.3. 環境分野

9.3.3.1. 修復

9.3.3.2. バイオセンシング

9.3.4. その他

9.4. 市場魅力度分析(エンドユーザー別

10. 合成生物学の世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 2020年から2035年までの地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米の合成生物学市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までのツール別市場価値予測

11.2.1. オリゴヌクレオチド&合成DNA

11.2.2. 酵素

11.2.3. クローニング技術キット

11.2.4. 合成細胞

11.2.5. シャーシ生物

11.2.6. その他

11.3. 市場価値予測(技術別、2020~2035年

11.3.1. 遺伝子合成

11.3.2. ゲノム工学

11.3.3. 塩基配列決定

11.3.4. バイオインフォマティクス

11.3.5. クローニング

11.3.6. 部位特異的突然変異誘発

11.3.7. その他

11.4. 市場価値予測(用途別、2020~2035年

11.4.1. バイオセンサー

11.4.2. バイオコンピューター

11.4.3. 細胞の形質転換

11.4.4. タンパク質の設計

11.4.5. その他

11.5. 市場価値予測(エンドユーザー別、2020~2035年

11.5.1. ヘルスケア

11.5.1.1. 細胞ベースの治療薬・診断薬

11.5.1.2. 新規抗菌薬

11.5.1.3. 医薬品製造

11.5.1.4. その他

11.5.2. 産業

11.5.2.1. バイオ燃料

11.5.2.2. バイオマテリアル

11.5.2.3. 化学製造

11.5.2.4. その他

11.5.3. 環境分野

11.5.3.1. 修復

11.5.3.2. バイオセンシング

11.5.4. その他

11.6. 市場価値予測(国別、2020~2035年

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. ツール別

11.7.2. 技術別

11.7.3. アプリケーション別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパの合成生物学市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までのツール別市場価値予測

12.2.1. オリゴヌクレオチド&合成DNA

12.2.2. 酵素

12.2.3. クローニング技術キット

12.2.4. 合成細胞

12.2.5. シャーシ生物

12.2.6. その他

12.3. 2020年から2035年までの技術別市場価値予測

12.3.1. 遺伝子合成

12.3.2. ゲノム工学

12.3.3. 塩基配列決定

12.3.4. バイオインフォマティクス

12.3.5. クローニング

12.3.6. 部位特異的突然変異誘発

12.3.7. その他

12.4. 市場価値予測(用途別)、2020~2035年

12.4.1. バイオセンサー

12.4.2. バイオコンピューター

12.4.3. 細胞の形質転換

12.4.4. タンパク質の設計

12.4.5. その他

12.5. 市場価値予測、エンドユーザー別、2020〜2035年

12.5.1. ヘルスケア

12.5.1.1. 細胞ベースの治療・診断

12.5.1.2. 新規抗菌薬

12.5.1.3. 医薬品製造

12.5.1.4. その他

12.5.2. 産業

12.5.2.1. バイオ燃料

12.5.2.2. バイオマテリアル

12.5.2.3. 化学製造

12.5.2.4. その他

12.5.3. 環境分野

12.5.3.1. 修復

12.5.3.2. バイオセンシング

12.5.4. その他

12.6. 市場価値予測、国/サブ地域別、2020〜2035年

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. スイス

12.6.7. オランダ

12.6.8. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. ツール別

12.7.2. 技術別

12.7.3. アプリケーション別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域の合成生物学市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までのツール別市場価値予測

13.2.1. オリゴヌクレオチド&合成DNA

13.2.2. 酵素

13.2.3. クローニング技術キット

13.2.4. 合成細胞

13.2.5. シャーシ生物

13.2.6. その他

13.3. 2020年から2035年までの技術別市場価値予測

13.3.1. 遺伝子合成

13.3.2. ゲノム工学

13.3.3. 塩基配列決定

13.3.4. バイオインフォマティクス

13.3.5. クローニング

13.3.6. 部位特異的突然変異誘発

13.3.7. その他

13.4. 市場価値予測(用途別、2020~2035年

13.4.1. バイオセンサー

13.4.2. 生体コンピュータ

13.4.3. 細胞の形質転換

13.4.4. タンパク質の設計

13.4.5. その他

13.5. 市場価値予測(エンドユーザー別、2020~2035年

13.5.1. ヘルスケア

13.5.1.1. 細胞ベースの治療薬と診断薬

13.5.1.2. 新規抗菌薬

13.5.1.3. 医薬品製造

13.5.1.4. その他

13.5.2. 工業

13.5.2.1. バイオ燃料

13.5.2.2. バイオマテリアル

13.5.2.3. 化学製造

13.5.2.4. その他

13.5.3. 環境分野

13.5.3.1. 修復

13.5.3.2. バイオセンシング

13.5.4. その他

13.6. 2020〜2035年国/地域別市場規模予測

13.6.1. 中国

13.6.2. インド

13.6.3. 日本

13.6.4. 韓国

13.6.5. オーストラリア&ニュージーランド

13.6.6. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. ツール別

13.7.2. 技術別

13.7.3. アプリケーション別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. ラテンアメリカの合成生物学市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までのツール別市場価値予測

14.2.1. オリゴヌクレオチド&合成DNA

14.2.2. 酵素

14.2.3. クローニング技術キット

14.2.4. 合成細胞

14.2.5. シャーシ生物

14.2.6. その他

14.3. 2020年から2035年までの技術別市場価値予測

14.3.1. 遺伝子合成

14.3.2. ゲノム工学

14.3.3. 塩基配列決定

14.3.4. バイオインフォマティクス

14.3.5. クローニング

14.3.6. 部位特異的突然変異誘発

14.3.7. その他

14.4. 市場価値予測(用途別)、2020~2035年

14.4.1. バイオセンサー

14.4.2. バイオコンピューター

14.4.3. 細胞の形質転換

14.4.4. タンパク質の設計

14.4.5. その他

14.5. 市場価値予測(エンドユーザー別、2020~2035年

14.5.1. ヘルスケア

14.5.1.1. 細胞ベースの治療・診断

14.5.1.2. 新規抗菌薬

14.5.1.3. 医薬品製造

14.5.1.4. その他

14.5.2. 工業

14.5.2.1. バイオ燃料

14.5.2.2. バイオマテリアル

14.5.2.3. 化学製造

14.5.2.4. その他

14.5.3. 環境分野

14.5.3.1. 修復

14.5.3.2. バイオセンシング

14.5.4. その他

14.6. 2020〜2035年国/地域別市場規模予測

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. アルゼンチン

14.6.4. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. ツール別

14.7.2. 技術別

14.7.3. アプリケーション別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカの合成生物学市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までのツール別市場価値予測

15.2.1. オリゴヌクレオチド&合成DNA

15.2.2. 酵素

15.2.3. クローニング技術キット

15.2.4. 合成細胞

15.2.5. シャーシ生物

15.2.6. その他

15.3. 2020年から2035年までの技術別市場価値予測

15.3.1. 遺伝子合成

15.3.2. ゲノム工学

15.3.3. 塩基配列決定

15.3.4. バイオインフォマティクス

15.3.5. クローニング

15.3.6. 部位特異的突然変異誘発

15.3.7. その他

15.4. 市場価値予測(用途別、2020~2035年

15.4.1. バイオセンサー

15.4.2. バイオコンピューター

15.4.3. 細胞の形質転換

15.4.4. タンパク質の設計

15.4.5. その他

15.5. 市場価値予測(エンドユーザー別、2020~2035年

15.5.1. ヘルスケア

15.5.1.1. 細胞ベースの治療薬と診断薬

15.5.1.2. 新規抗菌薬

15.5.1.3. 医薬品製造

15.5.1.4. その他

15.5.2. 工業

15.5.2.1. バイオ燃料

15.5.2.2. バイオマテリアル

15.5.2.3. 化学製造

15.5.2.4. その他

15.5.3. 環境分野

15.5.3.1. 修復

15.5.3.2. バイオセンシング

15.5.4. その他

15.6. 2020〜2035年国・地域別市場規模予測

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. ツール別

15.7.2. 技術別

15.7.3. アプリケーション別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

Ginkgo Bioworks

Bolt Threads

Mammoth Biosciences

LanzaTech

Motif FoodWorks

Joyn Bio

Kiverdi

Perfect Day

Viridos

Upside Foods

Asimov

Apeel

Twist Bioscience

Other Prominent Players

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86745

- 世界の酢酸カルシウム市場(2025 – 2030):機能別、形態別、用途別、最終用途別、地域別分析レポート

- 塩素化ポリエチレンの世界市場規模調査:製品別(CPE 135A、CPE 135B)、用途別(耐衝撃性改良剤、電線・ケーブル被覆、ホース・チューブ、接着剤)、地域別予測:2022-2032年

- 太陽光発電式バスシェルターの世界及び日本市場2026年:種類別(系統連系型ソーラーバスシェルター、独立型ソーラーバスシェルター)

- ドローン(UAV)ペイロードの世界市場規模は2030年までにCAGR 10.0%で拡大する見通し

- 住宅用自動ゲート開閉装置の世界及び日本市場2026年:種類別(リモコン式ゲート開閉装置、インテリジェント制御式ゲート開閉装置、誘導制御式ゲート開閉装置)

- レゾルバデジタルコンバータ(RDC)市場:グローバル予測2025年-2031年

- スクリーン印刷メッシュの中国市場:ポリエステル、ナイロン、ステンレススチール、タングステン、その他

- 世界のC5水添石油樹脂市場

- 釉薬基板の世界及び日本市場2026年:種類別(部分ガラス張り、全面ガラス張り、連続ガラス張り)

- 押出しコーティング用LDPE樹脂市場:グローバル予測2025年-2031年

- 世界のウラザミド市場

- α-アミラーゼベーキング酵素の世界市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年