市場概要

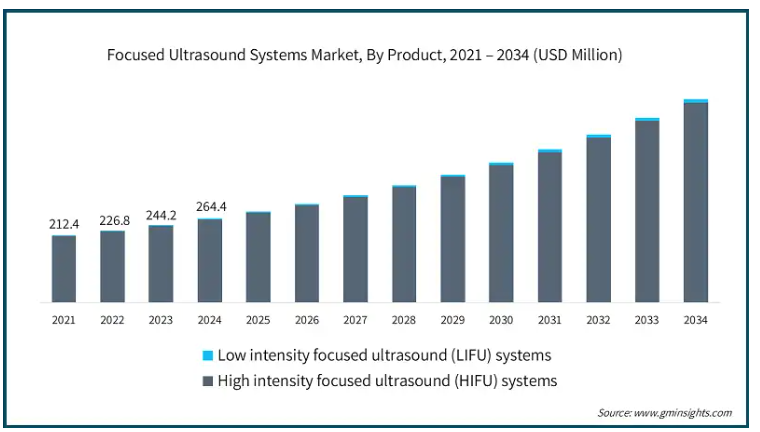

集束超音波システムの世界市場規模は、2024年に2億6440万米ドルと評価され、2034年には6億4240万米ドルに達すると予測され、2025年から2034年までの年平均成長率は9.4%です。集束超音波システムは、集中超音波エネルギーを使用して体内の組織を正確にターゲットにする非侵襲的医療技術。これらのシステムは、外科手術を必要とせずに、熱的、機械的、または生物学的効果を発生させることによって症状を治療することができます。

慢性疾患の蔓延は世界的に拡大しており、これは主に市場の成長にプラスの影響を与える要因となっています。例えば、世界保健機関(WHO)によると、世界で発生する死亡の約74%は非感染性疾患(NCDs)によるもので、毎年1,700万人が早死にします。

さらに2050年までには、現在の傾向が続くとすれば、がん、糖尿病、心血管疾患、呼吸器疾患などの慢性疾患が年間死亡者数9,000万人の86%を占めることになり、これは2019年からの絶対数の増加の90%に相当します。このような統計は、HIFUやLIFUのようなモダリティの必要性を示しており、MRIや超音波とのリアルタイムの画像統合により、正確な腫瘍ターゲティングと能力を提供します。

さらに、患者は非侵襲的で低侵襲的な処置を好み、これも集束超音波システムの市場成長を助長しています。合併症が少なく、回復が早く、入院期間が短いため、患者にとっても医療従事者にとっても、手術や放射線よりも良い選択肢です。集束超音波は、前立腺がん、子宮筋腫、本態性振戦、皮膚の引き締めなどに使用され、傷跡を残したり放射線を照射したりする必要がないため、外来患者にも優しい治療法です。例えば、Statistaによると、2023年には世界で831,583件のスキンタイトニング施術が行われました。このように、施術における患者のメリットのおかげで、市場は予測期間中に強化される見込みです。

集束超音波システムの市場動向

集束超音波システムは、本態性振戦、パーキンソン病、神経因性疼痛の治療に使用されることが増えています。規制当局の承認の増加が市場拡大を後押し 例えば、Insightec社のExablate Neuroシステムは、薬物治療抵抗性の本態性振戦の治療用として複数の国で薬事承認を取得しており、非侵襲的神経外科手術の採用拡大に貢献しています。

外来患者も増加しています。外来でのHIFU治療は、現在では病院や専門クリニックで一般的に行われており、治療に伴う入院期間と費用を最小限に抑えています。この傾向は、2032年までに938億米ドルに達すると予想される外来手術センター(ASC)市場の成長によっても顕著に拍車がかかるでしょう。

HIFUを補完するLIFUは、特に神経調節や子宮筋腫の管理において、無害であり熱損傷を誘発することなく組織を調節できることから、HIFUの補助として可能性のあるモダリティとしても浮上しています。

さらに、リアルタイム画像、AIコンポーネント、LIFU、HIFUにより、治療の精度が向上しています。超音波ビームの焦点合わせや個別化治療にも改善が見られ、この市場の成長をさらに促進しています。

製品によって、市場は高強度集束超音波(HIFU)システムと低強度集束超音波(LIFU)システムに区分されます。高強度集束超音波(HIFU)システム部門は、2024年に2億6,080万米ドルの最大の収益で市場を支配。

HIFU技術は、美容および治療用途の非外科的治療モダリティの需要増加の結果、製品カテゴリの主要牽引役として浮上。

顕著な理由は、腫瘍学、特に前立腺癌と子宮筋腫の治療におけるHIFUの需要の高まりであり、そこでは瘢痕のない、放射線のない治療が提供されます。例えば、国際がん研究機関(International Agency for Research on Cancer, 2025)によると、前立腺がんの世界的な発生率は140万件を超えており、合併症の少ないより安全な治療法としてHIFUの臨床導入が進んでいます。

同様に、米国国立衛生研究所(NIH)の研究によると、女性の70~80%近くが生涯を通じて子宮筋腫を発症すると推定されています。50歳以上の女性の70%近くで子宮筋腫の有病率が上昇していることから、子宮温存手術におけるHIFUの利用が拡大しています。したがって、HIFUは予測期間を通じて市場の優位性を維持すると予想されます。

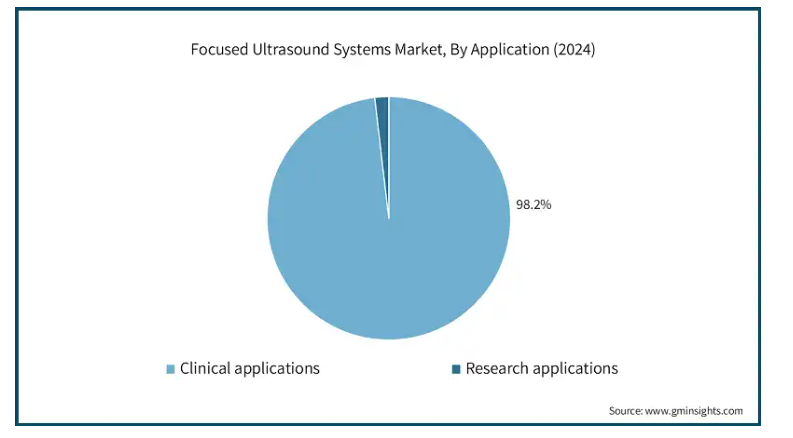

用途に基づいて、集束超音波システム市場は臨床用途と研究用途に区分。臨床用途はさらに、子宮筋腫、前立腺がん、本態性振戦、皮膚科、乳がん、緑内障、腰痛、その他の用途に細分化。2024年の売上高シェアは、臨床用途が98.2%で最大。

同市場は、さまざまな病状に対する非外科的・標的療法モダリティに対するニーズの高まりが主因。なかでも子宮筋腫は、生殖能力の温存と回復時間の短縮を可能にする非外科的治療に対する需要の高まりにより、このセグメントに大きく貢献しています。

さらに、本態性振戦のような神経疾患の有病率の上昇も、集束超音波が従来の手術と比較して安全な非外科的治療を提供するため、需要に寄与しています。皮膚科では、美容施術の増加に後押しされ、皮膚の引き締めや若返りのための集束超音波の使用が急増中です。

さらに、乳がんの治療は、特に乳房組織の温存において、限られた破壊で腫瘍を切除するモダリティの能力によって補完されます。緑内障や慢性腰痛の治療としての集束超音波の可能性は、臨床的ユーティリティをさらに高めます。

これらのサブセグメントを合わせると、継続的な技術革新、患者の意識の高まり、より高い有効性、安全性、より早い回復を伴う低侵襲治療への医療投資の増加に支えられ、市場の成長を牽引しました。

エンドユーザー別では、集束超音波装置市場は病院、イメージングセンター、学術・研究機関、その他のエンドユーザーに区分されます。2024年の収益シェアは病院が62.2%で最大。

人口増加、都市化、医療技術の強化によって世界的に病院数が増加していることが、高強度集束超音波(HIFU)と低強度集束超音波(LIFU)の両システムに対するニーズの高まりに大きな役割を果たしています。新しい医療センターが初めて開設されたり、建て替えられたりするにつれて、集束超音波システムのような非侵襲的で最先端の治療技術に対する需要は、腫瘍学、婦人科、神経学、疼痛管理の多様な患者ケアの要件を満たすために増加しています。HIFUとLIFUはいずれも、患者に優しく切開を必要としない治療レジメンを求める傾向に沿って、正確さ、回復の早さ、結果の向上を提供します。

さらに、政府と民間の投資が病院インフラの成長を促進し、市場の成長を支えています。病院機能の強化、次世代の非侵襲的治療システムの獲得、サービス提供の強化のために十分な投資が行われています。

リアルタイムの画像ガイダンス、より高いエネルギー供給、高度な治療モニタリングといった技術の向上が、これらのシステムの臨床的価値を高め、病院での応用範囲を広げています。

2024年の世界の集束超音波装置市場では、北米が市場全体の39.2%を占め、大きなシェアを占めています。この地域は医療インフラが発達しており、革新的な医療技術の採用率も高い。さらに、アメリカとカナダでは、前立腺がんや子宮筋腫を含む慢性疾患の有病率が増加しています。

アメリカの市場規模は、2021年に7650万米ドル、2022年に812億米ドル。市場規模は2023年の8,700万米ドルから2024年には9,380万米ドルに拡大。

同国は前立腺がんの負担が大きい。アメリカ疾病予防管理センターによると、2021年には新たに236,659人の前立腺がんが報告され、2022年には33,363人の男性が前立腺がんで死亡しました。

同様に、Global Cancer Observatoryの報告によると、2022年には北米のがん患者の約89.1%がアメリカで発生しており、同国のがん疾患の負担の大きさが浮き彫りになっています。その結果、非侵襲的手術室の拡大が、HIFUとLIFUの両システムの採用を世界的に促進しています。

さらに、アメリカは強力な医療インフラを有しており、非侵襲的治療法の採用の増加、強力な規制当局の承認、医療技術革新への投資の増加という利点があります。

したがって、同国は今後数年間、HIFUから生み出される収益が大きく伸びると予測されています。

ヨーロッパ集束超音波システム市場は2024年に7220万米ドルを占め、予測期間中に有利な成長を示すと予測。

ヨーロッパは、HIFUとLIFUの両技術の戦略的採用により、世界市場の発展に極めて重要な役割を果たしています。ヨーロッパ市場は、非侵襲的治療技術の進歩と相まって、癌や子宮筋腫を含む慢性疾患の有病率の急増を考慮して拡大しています。Statistaのデータによると、2022年のEU-27全体の乳がん平均罹患率は人口10万人当たり147.6人でした。

さらに、ドイツ、フランス、英国は、HIFUおよびLIFU技術の採用で最先端を走っています。これらの国々は、有利な医療政策や研究開発への投資も支援しています。官民パートナーシップや医療インフラを改善する政府の取り組みが、この地域における市場の成長をさらに後押ししています。

英国のフォーカス型超音波システム市場は、2025年から2034年にかけて着実な成長を遂げると予測されています。

英国では、HIFUの普及を強化するための取り組みが、政府だけでなく非営利団体によっても実践されています。

例えば、Graham Fulford Charitable Trust (GFCT)は、NHS病院でHIFU装置をレンタルで提供し、利用可能性を拡大する戦略を実行しています。すでにノーザンプトン総合病院に1台が設置され、キングス・リンとバースでも数台が使用されています。

さらに、リーズ、ファイフ、プリマス/トゥルーロにも設置が計画されています。これにより、ミッドランド、イースト・アングリア、イングランド南西部の住民のHIFU治療へのアクセスが改善されます。

さらに、UK Focused Ultrasound Foundationは、Race Against Dementiaと共同で、レビー小体型認知症患者の認知機能低下の治療に低強度焦点式超音波(LIFU)を使用する国内初の臨床試験を開始しました。オックスフォード大学とUCLの研究者により実施されたこの取り組みは、神経疾患への対応と非侵襲的治療へのアクセスを全国的に拡大する上で、集束超音波システムの勢いが増していることを反映しています。

アジア太平洋地域の2025年の市場規模は6,850万米ドルで、2034年には1億6,470万米ドルに達すると予測されています。

アジア太平洋地域のHIFUおよびLIFU市場は着実に拡大すると予測されていますが、これは非侵襲的な代替治療に対する需要の急増と、医療インフラを強化し高度な医療技術へのアクセスを拡大するために行われた政府の強力なイニシアチブによるものです。例えば、インドの総医療費は2023-24年に95.1億米ドルでしたが、2024-25年には108億米ドルに増加しました。

さらに、プラダン・マントリ・アユシュマン・バーラト医療インフラミッション(PMABHIM)の予算も4億9,300万米ドルに増加しています。

これらの投資は、高度な集束超音波システムの導入と保守に不可欠な医療能力の強化に対する地域のコミットメントを強調するものです。

日本の集束超音波装置市場は2025年~2034年に有利な成長を遂げる見込み。

集束超音波技術は、前立腺肥大、パーキンソン病、本態性振戦などの症状ですでに使用されているため、日本での採用は継続的に増加しています。HIFUの研究と臨床応用は現在、最も困難で致命的な癌の1つである膵臓癌治療に向けられています。

日本における膵臓がんの約70%は、手術が不可能な進行期で診断されると推定されています。そのため、3年生存率はわずか3.2%。また、手術をしても80%近くが再発します。

HIFUは、6週間にわたって毎日照射する必要がある従来の放射線治療とは異なり、同じ結果を得るために必要な照射回数を減らすことができます。これにより、患者の治療成績が向上し、日本の腫瘍学の状況においてこの技術が受け入れられるようになります。

したがって、日本におけるHIFU技術は今後数年間で大きく成長すると予想されます。また日本では、高齢化社会と高度な医療インフラを背景に、特に神経変性疾患へのLIFU応用に関する初期段階の臨床研究が行われています。

ブラジルは、慢性疾患管理の採用拡大により、集束超音波装置市場で著しい成長を遂げています。

ブラジルでは、2020年に女性の間で最も頻繁に診断されたがんは乳がんでした。Global Cancer Observatoryによると、年間を通じて推定66,280件の新規症例が報告され、これは全癌種の29.7%、女性10万人当たりの罹患率43.7%に相当します。そのため、従来の腫瘍学的治療をサポートする非侵襲的なソリューションの必要性が高まっています。

さらに、ブラジルは高齢化という課題に直面しており、これが同国におけるHIFUの需要をさらに促進しています。ブラジル地理統計院によると、65歳以上の人口は2022年に2,217万人に達し、同国の総人口の10.9%を占めます。これは2010年から57.4%の増加。前立腺がんや子宮筋腫などの疾患は、老年人口に多く見られることが確認されています。この傾向は、HIFUやLIFUのような非侵襲的で外来患者に優しい治療の採用を促進すると予想されます。

サウジアラビアの集束超音波システム市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

サウジ・ビジョン2030構想に基づくサウジ政府の医療支出は、高度な医療技術へのアクセスを増加させています。2023年、サウジ政府は医療技術の拡大に向けて15億米ドル以上を確保しました。HIFUは現在、King Faisal Specialist Hospital & Research Centreなどの主要病院のがん治療プロトコルに採用されています。

さらに、サウジアラビアの高齢者人口は他のどのセグメントよりも速いペースで増加しています。60歳以上の人口は、2020年の200万人(総人口の5.9%)から2050年には1,050万人に増加すると推定されています。この人口シフトは、前立腺がんに対するHIFUとLIFU治療だけでなく、予測可能な将来には他の用途に対する需要拡大にもつながるでしょう。

主要企業・市場シェア

集束超音波システム市場シェア

市場競争に参加している上位5社は、Iljin Holdings Co. (ALPINION MEDICAL SYSTEMS)、Chongqing Haifu Medical Technology Co., Ltd.、Profound Medical Corp.、EDAP TMS S.A.、Insightec Ltd.で、腫瘍学、神経学、泌尿器学にわたる集束超音波アプリケーションの技術革新、臨床試験、規制プロセスに注力しています。

これらの企業は合計で市場収益シェアの約53%を占めています。これらの大手企業は、提携や戦略的パートナーシップを結ぶことで、保険償還だけでなく採用率の向上にも注力しています。新興参入企業は、画像精度とガイダンス機能を強化した次世代集束超音波システムを開発しています。これには、ポータブルシステムや超音波一体型システムも含まれ、アクセス性と治療精度の向上を目指しています。

集束超音波システム市場参入企業

集束超音波システム業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

Brainsonix

Chongqing Haifu Medical Technology

EDAP TMS

EpiSonic

FUSMobile

Insightec

ILJIN Holdings

Lynton Lasers

Profound Medical

Sonablate

Theraclion

Ultraiser

Verasonics

Theraclionは、甲状腺結節と静脈瘤の非侵襲的治療のためのロボットHIFUプラットフォームを専門とし、治療の効率と精度を向上させます。

EDAP TMSは、超音波ベースの治療における専門知識を持っており、最小限の副作用で効果的な腫瘍切除を保証します。同社は、局所前立腺癌に正確で非侵襲的な治療を提供する主力製品Focal Oneを含む包括的なHIFUポートフォリオを提供しています。

集束超音波システム業界ニュース:

2024年8月、FUSMobile社のNeurolyser XRが小面体関節炎による慢性腰痛の治療でカナダ保健省の承認を取得。

2024年1月、集束超音波技術の主要企業の1つであるインサイト社は、本態性振戦(ET)に対するMRガイド下集束超音波(MRgFUS)治療の償還に関して、オランダ医療機関(Zorginstituut Nederland, ZIN)から肯定的な勧告を受けました。これは、オランダ国内でのこの非侵襲的治療の使用を可能にする大きな進歩でした。この勧告は 2023 年 12 月に発表され、中等度から重度の薬剤抵抗性本態性振戦に罹患し、脳深 部刺激療法を受ける資格がない患者には、MRgFUS または高密度焦点式超音波(HIFU)療法が有効な 治療選択肢であると述べています。

2021年5月、重慶海部医療科技はメキシコに高強度集束超音波(HIFU)システムを配備し、膵臓、骨、乳房、子宮、肝臓などの固形腫瘍に対する非侵襲的な治療法を導入することで、世界的な足跡を拡大しました。このイニシアチブは、同地域におけるがん治療へのアクセスと治療成績の向上に向けた重要な一歩となりました。

この調査レポートは、集束超音波システム市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 製品別

高強度集束超音波(HIFU)システム

低強度集束超音波(LIFU)システム

市場:用途別

臨床用途

子宮筋腫

前立腺癌

本態性振戦

皮膚科学

乳がん

緑内障

腰痛

その他の用途

研究用途

市場, エンドユーザー別

病院

イメージングセンター

学術研究機関

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 エンドユーザー別

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の罹患率の上昇

3.2.1.2 規制当局の承認と償還政策の増加

3.2.1.3 非侵襲的治療への嗜好の高まり

3.2.1.4 がん以外の疾患への応用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 装置や手技のコスト高

3.3 成長可能性分析

3.3.1 製品別

3.3.2 用途別

3.3.3 エンドユーザー別

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 ギャップ分析

3.8 LIFUの新たな用途と研究用途

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 企業市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 高強度集束超音波(HIFU)システム

5.3 低強度集束超音波(LIFU)システム

第6章 用途別市場予測:2021年〜2034年 ($ Mn)

6.1 主要動向

6.2 臨床用途

6.2.1 子宮筋腫

6.2.2 前立腺がん

6.2.3 本態性振戦

6.2.4 皮膚科学

6.2.5 乳がん

6.2.6 緑内障

6.2.7 腰痛

6.2.8 その他の用途

6.3 研究用途

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 画像診断センター

7.4 学術・研究機関

7.5 その他エンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Brainsonix

9.2 Chongqing Haifu Medical Technology

9.3 EDAP TMS

9.4 EpiSonic

9.5 FUSMobile

9.6 Insightec

9.7 ILJIN Holdings

9.8 Lynton Lasers

9.9 Profound Medical

9.10 Sonablate

9.11 Theraclion

9.12 Ultraiser

9.13 Verasonics

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14366

- 高齢者介護サービスの世界市場規模は2033年までにCAGR 6.4%で拡大する見通し

- イットリウム(Y)蒸着材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- サドルチェアの世界及び日本市場2026年:種類別(シングルフラップ式、ツーフラップ式)

- 世界の自動車用パワートレイン市場規模・予測:推進方法別(内燃機関、電気自動車)自動車種類別(乗用車、商用車)、地域別予測(2025年~2035年)

- 多項目オンライン水質分析装置の世界及び日本市場2026年:種類別(全自動型、半自動型)

- マシンビジョン装置・コンポーネントの世界及び日本市場2026年:種類別(ハードウェア、ソフトウェア)

- 世界のチオフェン-2-エタノール市場

- 世界のピリダジン-3-カルボン酸市場

- ラストマイル自動化の世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- 成形繊維包装のグローバル市場規模調査、パルプタイプ別、製品タイプ別、用途別、地域別予測 2022-2032

- 冷却スーツの世界市場2025:メーカー別、地域別、タイプ・用途別

- モバイル決済市場レポート:取引モード別(WAP(ワイヤレス・アプリケーション・プロトコル)、NFC(近距離無線通信)、SMS(ショートメッセージ・サービス)、USSD(非構造化補足サービスデータ)、その他)、用途別(エンターテインメント、エネルギー・公共事業、ヘルスケア、小売、ホスピタリティ、運輸、その他)、地域別 2024-2032