市場概要

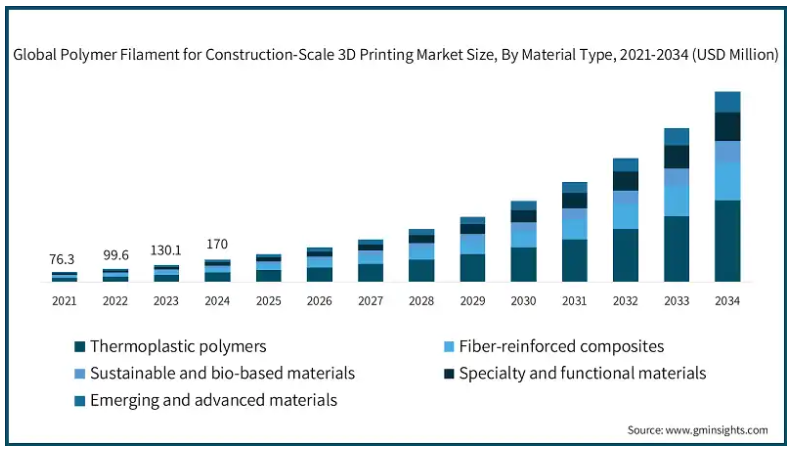

コンストラクションスケール3Dプリンティング用ポリマーフィラメントの世界市場規模は、2024年に1億7000万米ドル。同市場は、2025年の2億1,000万ドルから2034年には14億ドルへと、年平均成長率23.7%で拡大する見込みです。

コンストラクションスケール3Dプリンティング用のポリマーフィラメントとは、主にPLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PET(ポリエチレンテレフタレート)などの人工熱可塑性材料を指し、構造部品、ツール、さらには建物全体の製造における大判の積層造形用に最適化されています。

この技術的ニッチは、建設業界を改革する成長への主要な原動力の一部と一致しています。アメリカエネルギー省が2019年に発表した報告書によると、積層造形は従来の製造と比較して、製造におけるエネルギー使用量を50%削減し、廃棄物と材料コストを約90%削減することができます。

3Dプリンティングが提供する設計の自由度により、建築家は従来の方法では実現できなかった幾何学的に洗練された軽量構造を構築できるようになり、イノベーションが促進されます。このような可能性は、高性能ポリマーフィラメントに対する需要を生み出し、現在ではインフラの強靭性を重視する政府によって追求されています。

NISTは2023年のフレームワークの中で、3Dプリンティングの統合により、従来の製造に比べて材料の使用量や廃棄物の発生が少なく、反復的なプロセスを自動化することでスキルギャップを埋めることができ、フィラメントの採用をさらに促進できると強調しています。

北米が現在市場を支配しているのは、建設業界における3Dプリンティングの導入が増加していること、政府の政策が有効であること、環境に優しい建築材料への傾倒によるものです。この地域では、ポリマーフィラメントを使用した将来の革新的な建設技術への投資が大幅に増加しています。

アジア太平洋地域の政府による急速な都市化とインフラ開発イニシアティブは、建設における3Dプリント技術の採用において、アジア太平洋地域を世界的に最も急成長している地域に押し上げました。中国、インド、日本などの国々は、耐久性に優れた高性能ポリマーフィラメントを多用するスマート建設技術に多額の投資を行っています。

建設スケール3Dプリント用ポリマーフィラメントの市場動向

この傾向は、リサイクルプラスチック(rPET、rPEなど)やバイオベースポリマーを使用して、建設規模で3Dプリントを可能にすることを中心に展開しています。これは、持続可能性と環境への建設フットプリントの削減という世界的な目標にある程度関連しています。

そのため、耐火性の向上、UV安定性の強化、耐荷重要素に適した機械的強度の向上など、高性能を発揮できる特殊フィラメントの開発に重点を置いています。ドイツでは、連邦教育研究省(BMBF)を通じて、付加製造用の先端材料の研究を奨励するような国家プログラム内で国家が支援しており、これには建設関連のものも含まれる場合があります。

建設業界では、ポリマー3DプリンティングをBIM(ビルディング・インフォメーション・モデリング)やデジタルツイン技術と統合する動きが加速しています。米国の国立標準技術研究所(NIST)により、BIMに準拠した広告やプロモーションが数多く実施されており、建設業界を目的としたBIMの採用に関する研究が行われています。

現在進行中のトレンドは、1台のプリンターで複数のポリマー複合材料を同時に成膜できるマルチマテリアル印刷技術の開発です。このような技術を使用することで、強度、柔軟性、断熱性、耐火性など、特殊な構造要件や美的要件に応じた望ましい特性を備えた、非常に複雑な機能的建築部品を作成することができます。異なる材料を1つの工程で統合することで、さまざまな構成部品に大がかりに組み立てることなく、より洗練されたデザインや機能を持つカスタマイズされた建築要素を製造することができます。

現在、3Dプリントハードウェアの世界では、特にアクティブロボット押出システムや、建築分野での用途向けに特別に設計された移動式プリントユニットの面で、継続的な開発が実際に実現されています。このような機械は、現場に直接赴き、壁、梁、さらには建物全体の断面などの構造要素をプリントすることができます。スピード、精度、信頼性の向上は、建築の生産性に大きな違いをもたらし、建築の製造プロセスの簡素化にも役立ちます。ラピッドプロトタイピングを迅速化し、カスタマイズされた設計を可能にするため、特に複雑で特注の建築設計に役立ちます。

熱可塑性ポリマーは、その加工のしやすさ、入手のしやすさ、そして建築部材に適した機械的特性が実証されていることから、主流となっています。熱可塑性ポリマーは、溶融や押し出しが簡単で、しかも信頼性が高いため、現在の大規模な印刷に好まれています。

ポリマーの性能は経済的で、建築物の構造要素や機能部品に関連する厳しいニーズに対して迅速なソリューションを提供します。

繊維強化複合材料も急成長している材料であり、CAGR 23.9%で成長する見込みです。この拡大は、これらの複合材料に加工強度と耐荷重能力を向上させる新しい繊維技術によるものです。

また、持続可能なバイオベースの材料も、バイオ複合材料における環境に配慮した方法と技術革新によって増加しています。

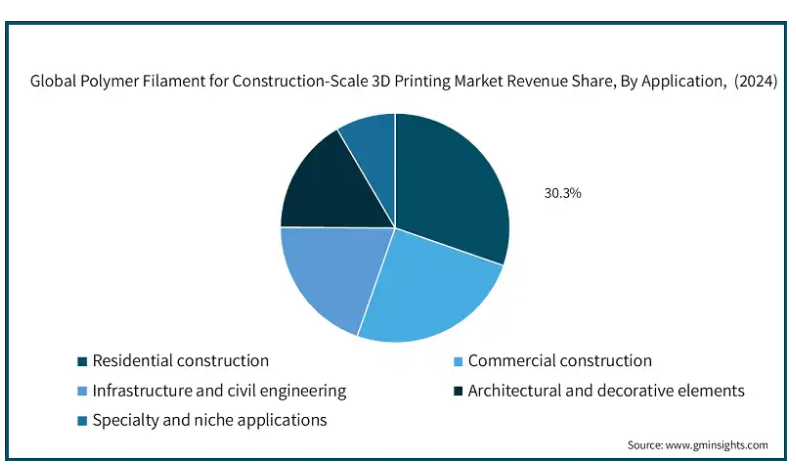

用途別に見ると、建築スケール3Dプリンティング用ポリマーフィラメント市場は、家庭用建築、商業用建築、インフラ・土木、建築・装飾要素、特殊・ニッチ用途に区分されます。家庭用建設は、2024年の市場の30.3%を占めています。

家庭用建設は、重要な住宅需要や経済的な課題に直接対応できることから、用途分野ではトップランナーです。さらに、住宅供給能力の向上をサポートするポリマー3Dプリンティングのアプリケーションの大きなセールスポイントの1つは、住宅部品を迅速に製造でき、その結果、建設時間と人件費を削減できることです。新築と既存住宅の改築の両方に、この方法によるソリューションがあるため、大規模かつ非常に基本的な需要に応えることができます。

商業建築は第2位で、すでにインフラ・プロジェクトの増加や革新的な建築技術によって牽引されています。

橋梁、トンネル、公共インフラ工事における堅牢性、耐候性、長寿命に対する需要によって増大する微細構造および土木用途。

カスタマイズされた複雑な設計要件や、建築物における持続可能な美観が原動力となる、建築および装飾機能市場の活況。特殊用途やニッチ用途は、ユニークな建築要件に対応する高性能材料に焦点を当てているため、依然として着実な成長を示しています。

建設規模3Dプリンティング用ポリマーフィラメント市場は、技術に基づき、大規模溶融堆積モデリング(FDM)、ロボット建設システム、連続製造技術、新興・先端技術に区分されます。大規模溶融積層造形法(FDM)が2024年の市場をリード。

大規模溶融堆積モデリング(FDM)は、比較的シンプルで、他のシステムと比較して初期投資が低く、ポリマーフィラメントの取り扱いにおいて実績があるため、技術セグメントをリードしています。技術の拡張性により、広く利用可能な押出装置の原理を使用して、部品から建物全体まで、さまざまな建設規模に適応することができます。

FDMと組み合わせたロボット建設技術は、高精度の自動化を可能にするだけでなく、人件費の削減と安全性の向上により、業界を変えつつあります。このように、ロボット建設は、常に要求の厳しい業界に建築の可能性の新たな道を開きつつあります。このような連続製造技術は、大規模なインフラプロジェクトに安定した高品質のフィラメントを供給し続けるという重要な役割を担っています。

一方、ハイブリッド印刷法、新規複合材料、スマート自己修復フィラメントなど、その他の先端技術は、持続可能性を備えた材料の強度と耐久性の限界を押し広げようとしています。これらの相乗的な技術革新が市場を前進させ、より資源効率が高く、持続可能で革新的な建設ソリューションを提供することで、進化し続ける業界の新たなニーズを積極的に満たしています。

エンドユーザー別では、建設スケール3Dプリンティング用ポリマーフィラメント市場は、建設会社およびゼネコン、建築家および設計専門家、不動産開発業者およびビル所有者、研究・教育機関、政府・公共部門に区分されます。2024年に市場をリードするのは建設会社とゼネコン。

建設会社やゼネコンが主要なエンドユーザーであるのは、建築プロジェクトにおいて、建設速度の向上、人件費の削減、複雑な設計への柔軟性を提供するツールとして、直接的なニーズがあるからです。彼らは、実用的なプロジェクト・シナリオへの採用という点で存在し、廃棄物や現場機構などの利点を求めています。実用的なアプローチとプロジェクトデリバリーを重視することから、このセグメントは重要な採用者となっています。

建築家や設計の専門家も重要な役割を担っており、彼らは新しい印刷技術を設計ワークフローに統合することで、建築の創造性と精度が従来の限界を超えることを可能にしています。不動産開発業者や不動産所有者は現在、3Dプリント技術への投資に関心を寄せており、プロジェクト期間を短縮し、建物の特徴を個性化し、持続可能なものにすることで、不動産価値とテナント誘致に貢献しています。

研究機関や教育機関は、開発、先駆的な研究、業界の革新を生み出す次世代の専門家の育成を通じて、技術の進歩に大きく貢献しています。一方、政府と公共部門は、規制の確立、大規模なパイロットプロジェクトへの資金提供、持続可能な都市開発の奨励において、主要な利害関係者です。

装置規模に基づき、建設規模3Dプリンティング用ポリマーフィラメント市場は、大規模産業用システム、中規模産業用システム、小型・携帯用システム、ハイブリッド・マルチテクノロジー・システムに区分されます。2024年は大規模産業用システムが市場をリード

大規模産業用システムは、建物全体または実質的なコンポーネントの構築に必要な膨大な体積と寸法を処理するために特別に設計されているため、市場を支配しています。大規模な造形量と堅牢な構造により、耐力壁、構造要素、大規模なファサードの製造が可能になり、建設規模の3Dプリントの中核用途に直接対応できます。

中規模エンジニアリングの特性は、中規模の商業生産またはスループットの柔軟性を必要とする特別なニーズの建設作業において、可搬性、可動性、容量の間のさまざまな要件を満たす実際の機能です。小型ポータブルシステムは、現場での修理、カスタマイズされた建築要素、または遠隔地の建設現場など、特定の市場に特化したものです。

ハイブリッドおよびマルチテクノロジー・アプローチは、FDMを他の種類のアディティブ・システムに組み込むなど、さまざまな方法で構成されています。これにより、汎用性、異なる材料との互換性、機能的機会が強化され、技術的問題を解決しようとする革新的な建設業者や研究機関を引き付けることができます。

アメリカ(百万米ドル)の建設スケール3Dプリンティング用ポリマーフィラメント市場は、2024年に5800万米ドルを占めました。

地域としての北米は、3D建設印刷業界のポリマーフィラメントにとって、この地域を非常に支配しているアメリカによってすべて説明することができます。アメリカは、技術使用における非常に高度なインフラを持ち、これらの技術のその後の高い採用率に加え、革新的な建設への莫大な投資を行っています。

アメリカはまた、業界の主要プレーヤー、新進のイノベーター、大規模な建設プロジェクトに適した高性能フィラメント材料の開発と採用を促進する広範なR&D活動の強力な存在を誇っています。このような努力に加え、環境にやさしく費用対効果の高い建築物への需要が高まっており、さらに複雑な建築物を支える特殊ポリマーフィラメントへの需要も高まっています。

カナダは、市場規模は比較的小さいものの、技術の進歩とともに持続可能な建設手法を奨励する政府の取り組みが増加しているため、急成長しています。カナダの建設業者による3Dプリント工法の採用は、特に遠隔地や環境的に敏感な場所での建設で、主にプロジェクトの時間とコストを削減するために行われています。環境に優しく耐久性のあるフィラメント材料の採用は、政府の奨励策や産業界との提携によって重要性を増し始めています。

ドイツの市場は、2025年から2034年にかけて大きく成長する見込みです。

建築用3Dプリント技術は、ドイツと英国を筆頭にヨーロッパで急速に応用が進んでいます。ドイツの政策では、持続可能性とイノベーションが支配的な役割を果たしており、政府関連の表向きの研究とセクターの関与は、大規模な3Dプリンティング用のリサイクルポリマーとバイオベースポリマーに向けられています。

英国では、デジタル・ツインとBIMが、スマートで効率的な手法を採用するよう建設業者を説得しています。ヨーロッパは、耐火性フィラメントやUV安定性フィラメントなどの特殊材料の開発で他を圧倒しています。ヨーロッパの中でもドイツは、活発な研究開発投資と産業界との連携により、大きな成長を遂げています。

中国の建築スケール3Dプリンティング用ポリマーフィラメント市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

この地域では、建設用ポリマー3Dプリンティングは、中国とインドの躍進によって急速に拡大しています。スマートインフラと持続可能な建築ソリューションに対する政府の多額の投資により、中国はアジア太平洋で最も急成長している市場となっています。都市開発と手頃な価格の住宅プロジェクトに関しては、大規模押出システムとマルチマテリアル・プリンティングに関する中国の進歩が優位性を発揮しています。

インドもまた、住宅不足とインフラ整備のニーズに対応するため、革新的な建設方法に対する政府の支援が増加しており、追い上げを図っています。費用対効果、人口基盤、建設セクターの急成長により、アジア太平洋は注目の地域となっており、中国が技術導入と市場拡大の面でリードしています。

UAEの建設規模3Dプリンティング用ポリマーフィラメント市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

中東、特にサウジアラビアとUAEでは、スマートシティと持続可能な開発という高いビジョンがあるため、3Dプリント技術が建設に急速に受け入れられています。UAEは、デジタルツインやBIM技術と3Dプリンティングを統合し、建設工事のコストと時間を削減する先陣を切っていると考えられます。

サウジアラビアは、革新的な建築工法への多額の投資とともに、経済の多様化に向けた政府の取り組みにより、この国を新興市場のリストに入れています。サウジアラビアとアラブ首長国連邦の両政府は、持続可能性の一環として、リサイクル可能な材料やバイオベースポリマーの活用に積極的です。現在、UAEはこの地域の国として超成長を遂げ、無数の大規模プロジェクトや建設技術をリードしています。

ブラジルの建設規模3Dプリンティング用ポリマーフィラメント市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

ラテンアメリカでは、3Dプリンティング関連の建築がやや進んでおり、ブラジルは、持続可能で手頃な価格の住宅プロジェクトにより、地域のリーダーとしてシーンに登場しました。リサイクルプラスチックやバイオベースポリマーの受け入れに向けた政府の取り組みは、同国の環境志向と一致しています。

アルゼンチンは、パイロット・プロジェクトや研究協力から新技術へと徐々に前進しています。ラテンアメリカの成長はやや緩やかで、経済とインフラのニーズによって動いています。

主要企業・市場シェア

建設スケール3Dプリンティング用ポリマーフィラメント市場シェア

建設スケール3Dプリンティング用ポリマーフィラメント市場は、Arkema、BASF SE、Covestro、Sika AG、Skanska ABなどの企業が44.2%の市場シェアを占め、緩やかに統合されています。

建設スケール3Dプリント用フィラメント市場の大手企業は、長期的な研究開発活動を通じて優位性を確保しています。各社は、厳しい規制基準や業界標準に適合する革新的で持続可能な高性能ポリマー配合の一貫した開発を続けています。

各社は、UV安定性、高耐久性、環境適合性など、大規模建築の重要な要素を改善した多機能フィラメントを開発しています。建設会社、デベロッパー、インフラ機関と戦略的提携を結ぶことで、特に大規模な都市開発や手頃な価格の住宅プロジェクトにおいて、より広い市場を確保することができます。

アジア太平洋、北米、ヨーロッパ市場への急速な地域拡大プログラムにより、これらの企業は技術革新を進め、新しい業界標準を作り出し、ポリマーフィラメントを使用した建設規模の3Dプリントの未来を形作ることができます。

コンストラクションスケール3Dプリンティング用ポリマーフィラメント市場の企業

コンストラクションスケール3Dプリンティング用ポリマーフィラメント業界の主要企業は以下の通り:

Arkema

BASF SE

Coex 3D

Covestro

Manlon Polymers

Mighty Buildings

MudBots

Sika AG

Skanska AB

Tvasta Manufacturing Solutions

アルケマは、建築規模の3Dプリンティングに対応した高性能ポリマーソリューションの開発に取り組んでおり、特殊化学品の専門知識を活かして、大規模建築の厳しい要件を満たす革新的なフィラメントを開発しています。アルケマの関心は、耐久性、安定性、精度を兼ね備えた材料を調達し、強度と寿命が強化された複雑な建築構造を作り出すことにあります。

BASF SEは、特に建設用3Dプリントに適した高度なポリマーフィラメントの開発に貢献しています。この戦略は、柔軟性、強靭性、耐環境性に関して材料特性を調整することに重点を置いています。

コベストロは、ポリカーボネートとポリウレタン技術のノウハウを応用し、耐衝撃性、熱安定性、精度を特徴とするポリマーフィラメントを開発しています。この3つの特性は、複雑で高性能な建築部材の設計・製造に不可欠です。複雑な設計を可能にする素材に注力することで、3Dプリンターで造られた部材が建築に求められる美観や構造上の要件を満たすことを保証します。

シーカAGは、コンクリート、鉄鋼、木材などの伝統的な建築材料に適合し、接着するポリマーフィラメントを提供しているため、建築化学に関してはすでに有名な企業です。

これらの企業はいずれも、ポリマーソリューションの革新と改良における協力的なアプローチを示しており、建設における3Dプリンティングの広範な導入を可能にすることで、材料の性能、互換性、拡張性に関する問題に対処することができます。

建築スケール3Dプリンティング用ポリマーフィラメント 業界ニュース

2025年2月 – Putzmeister Groupは、建設用3DプリンティングのためのINSTATIQブランドを立ち上げました。このドイツ企業は、これまでKARLOSとして知られていた大規模な産業グレードのソリューションのブランドを変更しました。この動きは、3Dコンクリート・プリンティングを大衆市場により身近なものにすることを目的としています。

2023年6月-ブラスケムはtaulman3Dの買収を完了し、積層造形材料のポートフォリオを拡大。taulman3Dのグローバルに流通する材料はブラスケムの製品を補完し、3Dプリンティング業界におけるプレゼンスを強化。

2020年6月 – DSMはクラリアントの3Dプリンティング材料ポートフォリオの一部買収を完了。クラリアントは、厳選したフィラメントおよびペレット材料と3Dプリンティングチームの一部をDSMに移管。これにより、DSMは積層造形技術の幅を広げ、顧客ニーズへの対応を強化することができます。

この調査レポートは、建築スケール3Dプリンティング用ポリマーフィラメント市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)と数量(ユニット)の推計と予測を掲載しています:

市場, 材料種類別

熱可塑性ポリマー

PLA(ポリ乳酸)およびバイオベースの熱可塑性プラスチック

ABS(アクリロニトリル・ブタジエン・スチレン)およびエンジニアリングプラスチック

PETG(ポリエチレンテレフタレートグリコール)および特殊ポリマー

高機能エンジニアリングプラスチック(PEEK、PEI、PEKK)

繊維強化複合材料

炭素繊維強化ポリマー(CFRP)

ガラス繊維強化ポリマー(GFRP)

天然繊維強化複合材料

連続繊維強化システム

持続可能なバイオベース材料

バイオベースポリマー配合

リサイクル材料とポストコンシューマー材料

生分解性ポリマーと堆肥化可能ポリマー

廃棄物由来の循環型経済材料

特殊・機能性材料

耐火性・難燃性ポリマー

断熱・省エネルギー材料

導電性・スマート材料システム

多機能およびハイブリッド材料ソリューション

新素材と先端材料

ナノ複合材料と高性能材料

形状記憶および応答性ポリマーシステム

自己修復および適応材料技術

バイオミメティック材料と自然界にインスパイアされた材料ソリューション

市場、用途別

家庭用建築物

商業建築

インフラストラクチャーおよび土木工学

建築および装飾要素

特殊用途およびニッチ用途

市場, 技術別

大型溶融堆積モデリング(FDM)

ロボット建設システム

連続製造技術

新興・先端技術

市場:エンドユーザー別

建設会社およびゼネコン

建築家および設計専門家

不動産デベロッパー、ビルオーナー

研究・教育機関

政府・公共機関

装置規模別市場

大規模産業用システム

中規模産業用システム

小型・可搬型システム

ハイブリッド・マルチテクノロジー・システム

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 素材の種類別動向

2.2.2 アプリケーション動向

2.2.3 技術動向

2.2.4 エンドユーザー別動向

2.2.5 装置規模の動向

2.2.6 地域別

2.3 TAM分析(2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 価格動向

3.8.1 地域別

3.8.2 材料種類別

3.9 今後の市場動向

3.10 技術とイノベーションの展望

3.10.1 現在の技術動向

3.10.2 新興技術

3.11 特許の状況

3.12 貿易統計(HSコード)

(注:貿易統計は主要国についてのみ提供されます。

3.12.1 主要輸入国

3.12.2 主要輸出国

3.13 持続可能性と環境側面

3.13.1 持続可能な慣行

3.13.2 廃棄物削減戦略

3.13.3 生産におけるエネルギー効率

3.13.4 環境にやさしい取り組み

3.14 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年 素材種類別市場予測・予測(百万米ドル)(単位)

5.1 主要動向

5.2 熱可塑性ポリマー

5.2.1 PLA(ポリ乳酸)およびバイオベースの熱可塑性プラスチック

5.2.2 ABS(アクリロニトリル・ブタジエン・スチレン)およびエンジニアリングプラスチック

5.2.3 PETG(ポリエチレンテレフタレートグリコール)およびスペシャリティ・ポリマー

5.2.4 高機能エンジニアリングプラスチック(PEEK、PEI、PEKK)

5.3 繊維強化複合材料

5.3.1 炭素繊維強化ポリマー(CFRP)

5.3.2 ガラス繊維強化ポリマー(GFRP)

5.3.3 天然繊維強化複合材料

5.3.4 連続繊維強化システム

5.4 持続可能なバイオベース材料

5.4.1 バイオベースポリマー配合

5.4.2 リサイクル材料とポストコンシューマー材料

5.4.3 生分解性ポリマーと堆肥化可能ポリマー

5.4.4 廃棄物由来の循環型経済材料

5.5 特殊・機能性材料

5.5.1 耐火性・難燃性ポリマー

5.5.2 断熱・省エネ材料

5.5.3 導電性・スマート材料システム

5.5.4 多機能およびハイブリッド材料ソリューション

5.6 新興・先端材料

5.6.1 ナノ複合材料と高性能材料

5.6.2 形状記憶・応答性ポリマーシステム

5.6.3 自己修復・適応材料技術

5.6.4 バイオミメティック材料と自然界に着想を得た材料ソリューション

第6章 2021-2034年用途別市場予測(百万米ドル)(単位)

6.1 主要動向

6.2 家庭用建設

6.3 商業建築

6.4 インフラ、土木

6.5 建築および装飾要素

6.6 特殊用途およびニッチ用途

第7章 2021~2034年技術別市場予測・予測(百万米ドル)(単位)

7.1 主要動向

7.2 大型溶融堆積モデリング(FDM)

7.3 ロボット建設システム

7.4 連続製造技術

7.5 新興・先端技術

第8章 2021〜2034年 エンドユーザー別市場予測・予測 (百万米ドル) (単位)

8.1 主要動向

8.2 建設会社およびゼネコン

8.3 建築家および設計専門家

8.4 不動産開発業者およびビル所有者

8.5 研究・教育機関

8.6 政府・公共機関

第9章 2021~2034年装置規模別市場予測・予測(百万米ドル)(単位)

9.1 主要動向

9.2 大規模産業用システム

9.3 中規模産業用システム

9.4 小型・可搬型システム

9.5 ハイブリッド・マルチテクノロジー・システム

第10章 2021~2034年地域別市場予測(百万米ドル)(単位)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.5.4 その他のラテンアメリカ

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

10.6.4 その他の中東・アフリカ

第11章 企業プロフィール

11.1 Arkema

11.2 BASF SE

11.3 Coex 3D

11.4 Covestro

11.5 Manlon Polymers

11.6 Mighty Buildings

11.7 MudBots

11.8 Sika AG

11.9 Skanska AB

11.10 Tvasta Manufacturing Solutions

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14424

- スマート型学習用ランプの世界及び日本市場2026年:種類別(オンプレミス型、クラウド型)

- 医療用ホワイトリリースフィルムの世界及び日本市場2026年:材質別(PET製ホワイトリリースフィルム、PP製ホワイトリリースフィルム、PE製ホワイトリリースフィルム、紙製ホワイトリリースフィルム)

- メンタルヘルス&治療用チャットボットの世界市場規模は2033年までにCAGR ■■%で拡大する見通し

- レーザー直描露光装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のヒドロキシルアミン市場

- ヘア&ボディミスト市場:タイプ別(ボディミスト、ヘアミスト)、流通チャネル別(オンライン、オフライン)、地域別 2024-2032

- 仮想プライベートネットワーク市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(リモートアクセスVPN、サイト間VPN、その他)、導入形態別(オンプレミス、クラウドベース)、エンドユース産業別(BFSI、ヘルスケア、IT、政府機関、製造業、その他)、地域別 2024-2032

- デュアルルーメン型カテーテルの世界市場2025:メーカー別、地域別、タイプ・用途別

- トランス-2-オクテン-1-アルの世界市場

- ブタカイン(CAS 149-16-6)の世界市場2020年~2025年、予測(~2030年)

- 世界の末梢血管インターベンション市場:製品種類別、インターベンション種類別、用途別、エンドユーザー別、地域別(~2033年)

- 反射防止ガラスの世界及び日本市場2026年:種類別(単層ARガラス、多層ARガラス、エッチングARガラス、テクスチャ加工ARガラス、ハードコートARガラス、ソフトコートARガラス)