市場概要

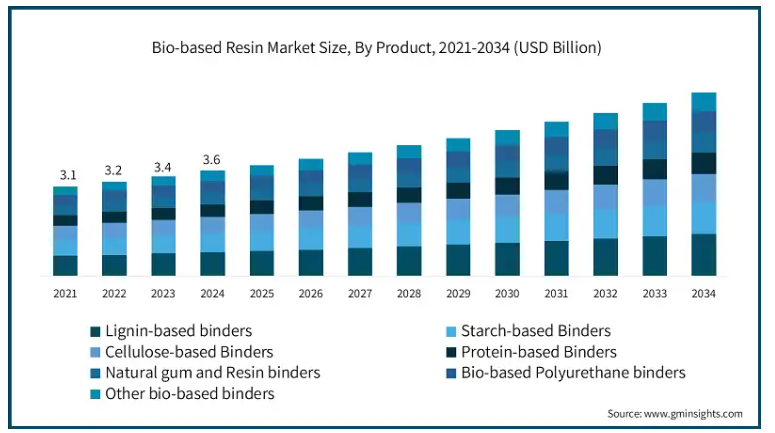

バイオベースバインダーの世界市場規模は2024年に36億米ドル。同市場は、2025年の38億米ドルから2034年には63億米ドルへと、年平均成長率5.7%で拡大する見込みです。

バイオベースバインダーは、植物油、でんぷん、リグニンなどの再生可能な生物由来の材料から作られる環境に優しい接着剤です。これらのバインダーは、合成接着剤に代わる環境に優しい接着剤であり、建築、包装、複合材料などの産業で広く受け入れられています。

バイオベースバインダー市場の成長の主な原因のひとつは、環境維持に対する需要の増加です。消費者も産業界も、気候変動や公害を削減したいという要求から、環境に優しい代替品へとシフトしています。世界中の厳しい環境規制のもと、各国政府はヨーロッパのグリーンディールやアメリカのEPA基準など、バイオベース材料を優遇する政策を実施しています。このような政策は、メーカーがそれぞれの市場にバイオベースのバインダーを導入するために投資する動機付けとなり、技術革新と市場開発を刺激します。例えば、アルケマは2025年1月、パフォーマンステキスタイルの製品カーボンフットプリント(PCF)削減を目的としたバイオベースアクリルバインダーを発表しました。

このほか、環境に優しいパッケージングや建築材料へのバイオベースバインダーの使用増加が、世界的な持続可能な実践の増加と一致しているため、成長の急上昇をより顕著なものにしています。

北米は現在、持続可能な建設慣行の採用や、LEEDなどのグリーンビルディング認証を奨励する政府政策の支援により、バイオベースバインダー市場をリードしています。同地域では、二酸化炭素排出量の削減と環境に優しい建設資材の増加に重点を置いているため、バイオベースのソリューションへの投資が増加しています。

ヨーロッパは、持続可能な開発と循環型経済に対する政府の積極的な取り組みにより、この点で最も急速に成長しています。ドイツ、フランス、英国は、環境に優しい建築物や包装におけるバイオベースのバインダーなどのグリーンイノベーションへの強力な投資を目標としています。ヨーロッパの厳しい環境規制は、持続可能な製品に対する消費者の嗜好と同様に、ヨーロッパを成長の可能性を秘めたバイオベースバインダーの競合地域として位置づけています。したがって、ヨーロッパはバイオベースバインダー産業において急速な普及と市場シェアの拡大を示しています。

バイオベースバインダー市場の動向

バイオベースバインダーの技術進歩: バイオベースポリマーの化学の進歩により、高機能で効率的な新しいバインダー材料が開発されつつあります。次世代のバイオベースバインダーは、耐久性、耐水性、接着特性といった産業界の要求を満たすように配合されており、それによって応用範囲が広がっています。例えば、酵素を利用した合成や再生可能な原料の進歩は、化石燃料への依存を減らしながらバインダーの効率を高めます。

持続可能な材料を推進するための厳格な規範的枠組みの導入: 無公害・無害の材料を支持する厳しい規制を出す世界各国の一般的な傾向、欧州連合のグリーン・ディール、アメリカEPAの揮発性有機化合物(VOC)に関する未開発規制の概要は、メーカーが新しい基準に準拠したバイオベースの結合剤に移行する道筋を作りました。また、これらの規制は技術革新を後押しするだけでなく、規制機関の間で説得の環境さえ作り出しています。

環境に優しい製品に対する消費者の需要の高まり: 消費者の嗜好は現在、持続可能で環境に優しい製品に向いています。この傾向は特に繊維、包装、建築の分野で顕著で、バイオベースのバインダーが環境に優しい代替品として役立っています。米連邦取引委員会(FTC)によると、消費者は現在、環境に優しい製品を積極的に探しており、多くの企業がこうした需要に応えるためにバイオベースのバインダーを採用しています。このシフトは単に市場を拡大するだけでなく、新しいバイオベースの配合の革新の触媒にもなっています。

現在、バイオベースのバインダー市場を支配しているのはリグニンです。その理由は、パルプや製紙産業の副産物の一つとして豊富に入手でき、費用対効果が高く、結合特性に優れているからです。再生可能であり、化学的修飾が容易であるため、複合材料や接着剤などのさまざまな産業用途に適しています。

デンプン系バインダーは、2番目に重要なセグメントです。生分解性があり、低価格であることに加え、包装、製紙、繊維産業で幅広く使用されています。実際、でんぷんを改良することで耐水性と接着強度を向上させることができ、持続可能な用途として好まれています。

セルロース系バインダーは、その強度と再生可能性により勢いを増しています。セルロース系バインダーは植物繊維を原料としており、持続可能な素材への需要の高まりに伴い、コーティングやフィルム、複合材料の補強材として多く使用されています。

大豆、小麦、カゼインなどのタンパク質バインダーは、優れたフィルム形成性と接着性を持っているため、消費者や規制当局からの無毒性材料への要求の高まりとともに、環境に優しい木材や包装用接着剤にとってますます重要になってきています。

天然ガムや樹脂バインダーは、天然滲出液や植物樹脂から採取されます。これらのバインダーは、食品、化粧品、特定の工業用接着剤などの特殊な用途に適用することができます。その天然由来と生分解性はニッチ市場において魅力的です。

その他のバイオベースのバインダーには、藻類、リグナン、再生可能なオイルから得られるいくつかの革新的な材料があります。これはニッチでありながら有望な分野であり、技術的なブレークスルーと持続可能性のトレンドによって急速に牽引されています。

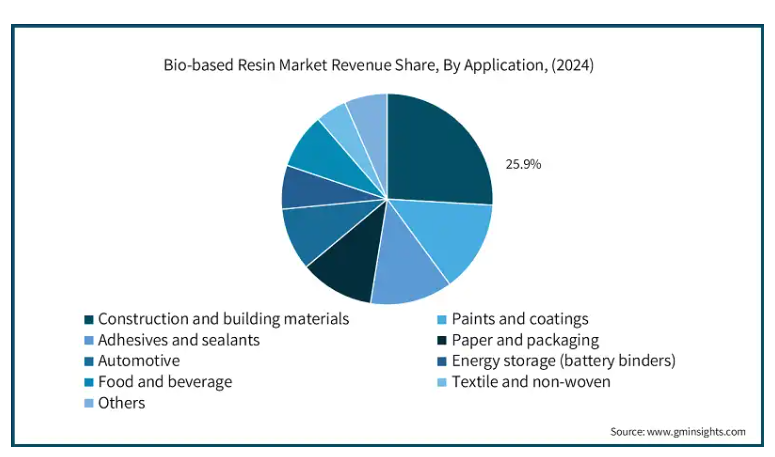

用途別に見ると、バイオベースバインダー市場は建築・建材、塗料・コーティング、接着剤・シーリング剤、製紙・包装、自動車、エネルギー貯蔵(バッテリーバインダー)、食品・飲料、繊維・不織布、その他に区分されます。建設・建築資材は2024年の市場の25.9%を占めます。

建設・建築材料は、持続可能で環境に優しい建設への嗜好の高まりにより、バイオベースバインダーの最大ユーザーとなっています。現在、LEED認証などのグリーンビルディング基準への移行が進んでおり、建設プロジェクトの二酸化炭素排出量を削減するために、コンクリート、断熱材、その他の構造要素にバイオベースバインダーを含めることが推奨されています。

塗料とコーティングは、より安全でVOC含有量の少ない塗料を求める業界や消費者の需要によって、次に大きな用途となっています。このセグメントにおけるバイオベースのバインダーは、他の種類と比較して環境フットプリントに大きな悪影響を与えることなく、より生分解性が高いことが知られています。バイオ樹脂の改良により、環境に優しいコーティング剤の性能が向上し、様々な分野での採用が進んでいます。

接着剤とシーリング剤は、包装、自動車、工業用途における環境持続可能性の始まりとともに活況を呈しており、企業は性能の永続性と安全性の基準を満たす実現可能な代替品を見つけようと努力しています。バイオベースポリマーの導入は、石油化学製品への依存を減らしながら、柔軟性と接着特性を向上させています。

不織布産業や繊維産業は、環境に優しい繊維製品、特にパフォーマンスウェアや衛生製品を生産するためにバイオベースバインダーを採用し、より環境に優しい繊維製品に対する消費者の需要の高まりに応えています。

新たな分野としては、エネルギー貯蔵や食品包装などの用途が挙げられます。これらは、技術的進歩や規制当局の支援により発展している分野であり、バイオベースのソリューションの地位が高まっていることを裏付けています。

エンドユーザー別では、バイオベースバインダー市場は建設、自動車、包装、電子・エネルギー貯蔵、食品・飲料、繊維、家具・インテリア、航空宇宙・防衛、その他に区分されます。2024年に市場をリードするのは建設。

建築は、環境に優しい建物を目指す世界的な傾向から、エンドユーザー別ではトップ。二酸化炭素排出量を削減し、環境規制を厳守するため、環境に優しい材料の産業用途が加速しています。バイオベースのバインダーは、その耐久性、ほとんど存在しないVOC排出量、生分解性により、コンクリート、接着剤、断熱材、その他の構造部品などの建築材料でますますその地位を固めています。

自動車分野では、特に内装部品や軽量複合材などの用途が拡大しています。生分解性でリサイクル可能な製品、特に食品や電子商取引用のパッケージ製品を求める消費者需要の増加といった要因も、この市場の他の部分に燃料を供給しています。

原料供給源に基づき、バイオベースバインダー市場は、木質系原料、農業残渣、専用エネルギー作物、藻類・海洋資源、都市固形廃棄物、その他に区分されます。2024年、木質系原料が市場をリード。

木材由来原料は、入手しやすく、サプライチェーンが確立しており、バイオポリマーへの加工が容易であるため、依然として支配的な供給源です。大規模な林業が継続的に原料を供給しているため、メーカーにとっては最も経済的な選択肢の一つです。

農業残渣は、わら、もみ殻、茎など、通常であれば廃棄物となるような副産物を利用するため、原料として勢いを増しています。これにより、農業の副産物に付加価値がつくと同時に、環境から廃棄物がなくなります。

スイッチグラスとススキは、バイオマテリアルの原料となるエネルギー専用作物で、現在も開発が進められている茎です。

再生可能でスケーラブルな原料として、高い油分と急速な成長を提供する藻類や海洋資源。残念ながら、技術的・経済的なハードルのため、一般的な応用は広がっていませんが、経済的に実行可能な藻類バイオバインダーの開発に向けて研究が進められています。

都市固形廃棄物(MSW)と一部の非従来型供給源は、廃棄物の中でも循環経済の原則の下で可能な廃棄物価値化の最も目立たない供給源ですが、処理の複雑さや規制上の障壁によって制限されることはありません。

アメリカのバイオベースバインダー市場は2024年に13億米ドル。

北米は、主に建設、包装、家具産業が牽引する強力な地域の一つであり、アメリカはその高度な製造インフラと持続可能な建築材料の採用がますます増えていることが主な理由で市場を支配しています。同国は二酸化炭素排出量の削減を重視し、環境に優しい建築慣行を増やしているため、バイオベースバインダーの需要が高まっています。さらに、環境に配慮した製品に対する消費者や産業界の需要が、市場の成長をさらに押し上げると予想されます。

カナダは政府の取り組みにより急速に成長しています。このようなイニシアチブは、持続可能な建設とグリーンメディア基準を促進します。政府の奨励策や戦略的パートナーシップは、この傾向をさらに強めています。

ドイツのバイオベースバインダー市場は、2025年から2034年にかけて堅調な成長率を示すでしょう。

ドイツは、その強力な持続可能性、技術革新、循環経済に重点を置いているため、バイオベースバインダーの使用においてヨーロッパをリードしています。同国の政策では、リサイクルおよびバイオベースポリマーの建設・工業用途への利用が支援・奨励されており、こうした政策は研究開発資金や産業界との協力によって大きく支えられています。

英国はまた、デジタル化、BIM、スマート工法にも力を入れており、かなり進んでいます。ヨーロッパは、耐火性やUV安定性などの特殊なバイオベースバインダーの開発をリードしており、厳しい規制基準や持続可能性の目標に従っています。ドイツの活発な研究開発投資と産業界の関与が、この地域の主要な成長ドライバーとなっています。

中国市場は2025年から2034年にかけて大きなブームになると考えられています。

中国のバイオベースバインダー市場は、主にスマートインフラやグリーンビルディング構想、持続可能な都市開発への多額の投資に対する政府のコミットメントが原動力となっています。大規模製造における押出システムと複数の印刷技術が、この地域における中国の競争力を高めています。

インドは、住宅不足に対処し、インフラを拡大するための革新的な建設方法に対する政府のイニシアチブを強化する支援により、顕著な増加を記録しています。コストと人口の増加により、インドは現在最も魅力的な市場のひとつとなっています。

UAEのバイオベースバインダー市場は、2025年から2034年にかけて大きく成長すると予測されています。

バイオベースバインダーの利用が加速しているのは、中東、特にUAEとサウジアラビアで掲げられているスマートシティと持続可能な開発のビジョンの一環です。

サウジアラビアにおけるリサイクル可能なバイオベースの材料の全体的な勢いは、経済の多様化と持続可能性のための政府主導のイニシアティブの上に成り立っています。このイニシアティブは、サウジアラビアを革新的な建築ソリューションの新たな拠点へと導くものです。アラブ首長国連邦(UAE)の大規模プロジェクトと戦略的投資は、この地域の市場成長をさらに促進しています。

ブラジルは2025年から2034年にかけて大きな成長をもたらすでしょう。

中南米、特にブラジルは、手頃な価格の住宅プロジェクトと建物の持続可能性を重視し、3Dプリンティングとバイオベースの建設技術開発に注力しています。再生プラスチックとバイオベースのバインダーの使用に関する政府の政策は、同様の動機を共有する地域の環境目標とよく一致しています。

アルゼンチンは、大規模なインフラニーズと経済発展に伴い、試験的研究から幅広い採用へと発展しつつあります。ラテンアメリカの成長は引き続き緩やかながら有望であり、ブラジルは建築と包装におけるバイオベースバインダー用途の拡大でリードしています。

主要企業・市場シェア

バイオベースバインダー市場シェア

バイオベースバインダー業界は適度に統合されており、上位5社(イングレディオン・インコーポレイテッド、ザ・ダウ・ケミカル・カンパニー、BASF SE、アルケマ、ボレガードASA)が市場シェア全体の約39.7%を占めています。

バイオベースのバインダー企業は、規制要件や業界標準が変化する中、新規で環境に優しく高性能なバインダー製剤を開発するための研究開発努力を続けており、その優位性は揺るぎません。

各社の製品ポートフォリオの拡大は、接着性、熱安定性、生分解性などの特性を強化できる多機能バイオベースバインダーなどの開発をターゲットとしています。これは、建築、包装、その他の産業において極めて重要です。

これらの企業は、建設会社、包装会社、持続可能性を重視する組織との戦略的提携を確保し、新たな地域市場へのアクセスや、都市開発やグリーンインフラなどのバルクプロジェクト確保のための契約提供を支援しています。

北米、ヨーロッパ、アジア太平洋地域での継続的な拡大努力は、競争力のある技術革新の進展を維持し、業界の新しい基準を策定し、持続可能性の持続的なトレンドに沿った市場の将来の成長に拍車をかけ続けます。

バイオベースバインダー市場の企業

バイオベースバインダー業界の主要企業は以下の通りです:

Arkema

Ashland Global Holdings

BASF SE

BioBond Adhesives

Borregaard ASA

Cargill

Ingredion Incorporated

Sappi Limited

Stora Enso Oyj

The Dow Chemical Company

BASF SE: BASF SEは、建築、包装、接着剤におけるバイオベースバインダーの幅広いポートフォリオを持つ世界有数の化学会社です。BASFの新しい持続可能なバイオベースの配合は、業界標準に沿った性能と生分解性に焦点を当てています。BASFは、機械的特性を改善し、環境用途に適合したバイオベースの多機能バインダーを開発するため、研究開発への投資を継続します。

イングレディオン・インコーポレイテッド イングレディオンは、建設、包装、消費財向けの植物由来のバイオバインダーと接着剤のメーカーです。同社の製品に含まれる成分は、持続可能な開発を効果的に改善するために、グリーンだけでなくパフォーマンス基準の重要性を強調しています。イングレディオンは、様々な産業分野において、環境に優しいソリューションへの需要の高まりを満たす再生可能な製品の開発と提供という点で、革新的でなければならないことを理解しています。

ダウ・ケミカル ダウ・ケミカルは、建設、パッケージ、その他の産業用途向けに、環境に優しいバイオベースのバインダーを幅広く提供しています。バイオベースのバインダーは、持続可能性、化学物質からの安全性、耐久性に優れており、環境に配慮した高価なプロジェクトで大量に使用することができます。ダウは、より厳しい規制を満たす次世代のバイオベース接着剤を開発するため、研究開発に投資しています。

アルケマ アルケマのビジネスラインは、建築、包装、工業用途のバイオベースの開発と高度な性能のバインダーや接着剤に専念してきました。これらの製品は、高性能、生分解性、低環境負荷を実現します。アルケマは、技術革新と持続可能性に戦略的に注力することで、グリーン建材に対する世界的な需要の高まりに対応することができます。

ボルガードASA Borregaard ASA社は、持続可能な建築、グリーンパッケージング活動、複合材料などの用途向けに、バイオベースのリグニン由来のバインダーや接着剤を製造しています。これは、再生可能なバイオマスを使用し、従来のバインダーに代わる、極めて高性能で環境的に持続可能な革新的な製品のポートフォリオです。グリーンケミストリーはボレガードと共に発展し、現在では環境に配慮した産業慣行への移行を促進する重要な原動力となっています。

バイオベースバインダー業界ニュース

2025年1月、アルケマは、最大30%のバイオベース含有率と40%のカーボンフットプリント削減を実現した捺染用ENCORバイオベース水性ディスパージョンを発表。

2025年7月、クラーン・ケミー・ベネルクスがエコートのバイオおよび水性バインダーの販売範囲をベルギーとルクセンブルグに拡大。

2025年8月、11の産業パートナーと研究機関が参加するSUSBINCOプロジェクトが、発足以来、2021年から2024年にかけて、包装、塗料、接着剤、シーリング剤の持続可能なソリューションのために、バイオベースの代替バインダーとコーティング剤を探求してきたことが明らかになりました。

2021年5月、Stora Enso社は、ホルムアルデヒドとイソシアネートを含まない完全バイオベースのリグニンバインダーNeoLignoを発売しました。

この調査レポートは、バイオベースバインダー市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)および数量(キロトン)の推計と予測を以下の分野別に掲載しています:

市場, 種類別

リグニン系バインダー

クラフトリグニンバインダー

リグノスルホン酸塩バインダー

オルガノソルブ系リグニンバインダー

酵素リグニン結合剤

澱粉系バインダー

生デンプン結合剤

変性デンプン結合剤

でんぷん誘導体

セルロース系バインダー

微結晶セルロース

ナノセルロースバインダー

セルロース誘導体

タンパク質系バインダー

大豆タンパク結合剤

小麦タンパク質結合剤

その他植物性タンパク質結合剤

天然ガムおよび樹脂バインダー

バイオベースポリウレタンバインダー

その他のバイオベースバインダー

市場, 用途別

建築・建材

木質複合材およびパーティクルボード

断熱材

コンクリート添加剤

フローリング用途

塗料およびコーティング剤

建築用塗料

工業用塗料

保護塗料

接着剤およびシーリング剤

構造用接着剤

包装用接着剤

消費者用接着剤

紙および包装

紙製造

段ボール包装

軟包装

自動車

内装部品

複合材料

音響材料

エネルギー貯蔵(電池バインダー)

リチウムイオン電池バインダー

その他の電池技術

食品・飲料

繊維・不織布

その他

市場, エンドユーザー別

建設

自動車

包装

電子およびエネルギー貯蔵

食品・飲料

繊維

家具・インテリア

航空宇宙・防衛

その他

市場, 供給源別

木材由来原料

広葉樹原料

針葉樹原料

木材加工残渣

農業残渣

農作物残渣

加工副産物

エネルギー専用作物

藻類および海洋資源

都市固形廃棄物

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 製品種類の動向

2.2.2 アプリケーションの動向

2.2.3 エンドユーザー別産業動向

2.2.4 供給源の動向

2.2.5 地域別動向

2.3 TAM分析、2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 価格動向

3.8.1 地域別

3.8.2 製品種類別

3.9 今後の市場動向

3.10 技術とイノベーションの展望

3.10.1 現在の技術動向

3.10.2 新興技術

3.11 特許の状況

3.12 貿易統計(HSコード)

(注:貿易統計は主要国についてのみ提供されます。)

3.12.1 主要輸入国

3.12.2 主要輸出国

3.13 持続可能性と環境側面

3.13.1 持続可能な慣行

3.13.2 廃棄物削減戦略

3.13.3 生産におけるエネルギー効率

3.13.4 環境にやさしい取り組み

3.14 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 リグニン系バインダー

5.2.1 クラフトリグニン系バインダー

5.2.2 リグノスルホン酸塩バインダー

5.2.3 オルガノソルブ系リグニンバインダー

5.2.4 酵素系リグニン結合剤

5.3 デンプン系バインダー

5.3.1 生デンプン結合剤

5.3.2 変性デンプン結合剤

5.3.3 デンプン誘導体

5.4 セルロース系バインダー

5.4.1 微結晶セルロース

5.4.2 ナノセルロースバインダー

5.4.3 セルロース誘導体

5.5 タンパク質系バインダー

5.5.1 大豆タンパク結合剤

5.5.2 小麦タンパク結合剤

5.5.3 その他の植物タンパク質結合剤

5.6 天然ガムおよび樹脂バインダー

5.7 バイオベースのポリウレタンバインダー

5.8 その他のバイオベースバインダー

第6章 2021〜2034年用途別市場予測・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 建設・建築材料

6.2.1 木材複合材料およびパーティクルボード

6.2.2 断熱材

6.2.3 コンクリート添加剤

6.2.4 フローリング用途

6.3 塗料

6.3.1 建築用塗料

6.3.2 工業用塗料

6.3.3 保護塗料

6.4 接着剤とシーリング剤

6.4.1 構造用接着剤

6.4.2 包装用接着剤

6.4.3 消費者用接着剤

6.5 紙と包装

6.5.1 製紙

6.5.2 段ボール包装

6.5.3 軟包装

6.6 自動車

6.6.1 内装部品

6.6.2 複合材料

6.6.3 音響材料

6.7 エネルギー貯蔵(電池バインダー)

6.7.1 リチウムイオン電池バインダー

6.7.2 その他の電池技術

6.8 食品・飲料

6.9 繊維・不織布

6.10 その他

第7章 2021~2034年エンドユーザー別市場予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 建設

7.3 自動車

7.4 パッケージング

7.5 電子・エネルギー貯蔵

7.6 食品と飲料

7.7 繊維

7.8 家具・インテリア

7.9 航空宇宙・防衛

7.10 その他

第8章 2021〜2034年、原料供給源別市場予測・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 木材ベースの原料

8.2.1 広葉樹原料

8.2.1 針葉樹原料

8.2.1 木材加工残渣

8.3 農業残渣

8.3.1 作物残渣

8.3.1 加工副産物

8.4 エネルギー専用作物

8.5 藻類および海洋資源

8.6 都市固形廃棄物

8.7 その他

第9章 2021~2034年地域別市場推定・予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Arkema

10.2 Ashland Global Holdings

10.3 BASF SE

10.4 BioBond Adhesives

10.5 Borregaard ASA

10.6 Cargill

10.7 Ingredion Incorporated

10.8 Sappi Limited

10.9 Stora Enso Oyj

10.10 The Dow Chemical Company

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14429

- ズーム式三眼実体顕微鏡の世界及び日本市場2026年:種類別(直立型、倒立型)

- プロピオラクトンの世界市場

- 医療処置パック市場2025年(世界主要地域と日本市場規模を掲載):一般処置パック、心血管処置パック、泌尿器科処置パック、整形外科処置パック、産婦人科処置パック、その他

- 多段式蒸発器市場2025年(世界主要地域と日本市場規模を掲載):順送式蒸発器、逆送式蒸発器、混合/並列送液式蒸発器

- キャンプ管理ソフトウェアの世界市場規模調査:展開別(クラウド、オンプレミス)、機能別(登録・予約、支払・請求)、エンドユース別(教育機関)、地域別予測:2022年~2032年

- ガスタービン・サービスの中国市場:ヘビーデューティーサービス、航空デリバティブサービス

- ネオデカン酸コバルト(CAS 52270-44-7)の世界市場2020年~2025年、予測(~2030年)

- 世界のテトラゾール-1-酢酸(TAA-1)市場

- 世界のチオフェネトシルレート市場

- アフェレシスシステム市場:グローバル予測2025年-2031年

- 世界のポリヒドロキシアルカノエート(PHA)市場(2025 – 2030):種類別、製造方法別、用途別、地域別分析レポート

- 世界の金属石鹸市場(2025 – 2034):形態別、種類別分析レポート