市場概要

マンモグラフィワークステーションの世界市場は、2024年に1億1360万米ドルと評価され、2025年の1億2190万米ドルから2034年には2億4570万米ドルに成長し、CAGR 8.1%で拡大すると予測されています。この着実な成長の原動力は、乳がんの有病率の上昇とデジタルマンモグラフィシステムの普及です。

3DトモシンセシスやAIを搭載したCADツールなどの先進的な画像技術の搭載により、診断精度の向上だけでなくワークフローの効率化も進んでいます。これに加えて、医療への投資が拡大しており、各国の政府も検診プログラムを支援しています。これらの要因は、先進地域と新興地域の両方で市場の拡大にプラスの影響を与えています。マンモグラフィ・ワークステーションは、乳房画像の解釈と分析において放射線科医を支援するために設計された医療用画像処理専用プラットフォームです。業界の主要企業には、GEヘルスケア、シーメンス・ヘルスイニアーズ、ホロジック、フィリップスなどがあります。

市場は2021年の9,260万米ドルから2023年には1億610万米ドルに増加。この成長の主な要因は、乳がん患者数の増加と早期発見に対する人々の意識の高まりにあります。政府の検診プログラムや技術の進歩に支えられ、デジタルおよびAI搭載マンモグラフィ・ワークステーションの採用が急増。さらに、医療システムは患者中心の診断にシフトしており、デジタル・マンモグラフィ・システムが好まれる選択肢となっています。

乳がん罹患率の急増は、マンモグラフィ・ワークステーション業界の成長を助ける重要な要因の1つです。例えば、2022年だけで230万人の女性が乳がんと診断され、世界全体で67万人が命を落としています。このような数字は、高度な診断ツールの緊急の必要性を示しています。マンモグラフィ・ワークステーション、特にデジタル機能とAI機能を備えたものは、検診能力を向上させるために、世界中の病院やその他のエンドユーザーによってますます採用されるようになっています。

さらに、世界的に老人人口が増加しています。これもマンモグラフィ・ワークステーション市場の成長を支える重要な要因です。世界保健機関(WHO)によると、世界の60歳以上の人口は2023年の11億人から2030年には14億人に達すると予測されています。これらの統計は、高齢者はがんを発症しやすいため、定期的な検診が不可欠であることを示しています。さらに、医療システムが高齢者のニーズに応えようとしていることから、使い勝手の良い先進的なマンモグラフィ・ワークステーションに対する需要が近い将来高まることが予想されます。

マンモグラフィ・ワークステーションは、最新の乳房画像診断センターのワークフローの一部です。デジタルマンモグラフィ画像の解析用に設計された専用のコンピュータシステムです。高度なソフトウェアツールを備え、高解像度のディスプレイを提供することで、画像の細部を強調し、医師が異常を発見するのに役立ちます。これらのワークステーションは、拡大、コントラスト調整、画像処理を可能にするソフトコピー読影に不可欠です。

マンモグラフィ・ワークステーションの市場動向

世界市場は、マクロレベルだけでなくミクロレベルのトレンドにも影響され、速いペースで変化しています。マクロレベルでは、政府資金による検診プログラムの増加が、高度な診断プラットフォームへの需要を促進しています。2D、3Dトモシンセシス、超音波、MRIを含むマルチモーダルイメージングが標準になりつつあり、放射線科医がより正確でタイムリーな診断を下せるようになっています。

コンピュータ支援検出(CAD)、自動レポート作成、リアルタイム分析を特徴とするAIを搭載したワークステーションは、診断精度とワークフローの生産性を向上させています。例えば、ホロジックのSecurView 12.0は、Genius AI Detection 2.0を組み合わせ、乳房超音波やトモシンセシスなどのマルチモダリティ画像を提供します。

さらに、カスタマイズ可能なインターフェース、高解像度モニター、PACSや2032年までに645億に達すると予想される電子カルテ(EHR)との統合は、各メーカーが注力している分野です。グラフィカルな患者履歴のタイムライン、乳房組織の自動アライメント、コントラスト強調のサポートが主な差別化要因になりつつあります。また、ポータブルで自己完結型のワークステーションは、外来患者やクリニックベースの診断に変化をもたらし、柔軟性と費用対効果を提供します。

さらに、この業界のプレーヤーは、エンドユーザーからの高まる需要を満たすために、最新の設計、自動化機能、AIベースの品質検査に資金を投入しています。早期発見とデジタル化を重視する医療システムにより、マンモグラフィ・ワークステーションは、パーソナルケア、リモートコラボレーション、さまざまな臨床環境への拡張可能な展開を可能にするインテリジェントな診断ハブへと変貌しつつあります。

2021年の世界市場規模は9,260万米ドル。市場規模は2022年の9900万米ドルから2023年には1億610万米ドルに到達。

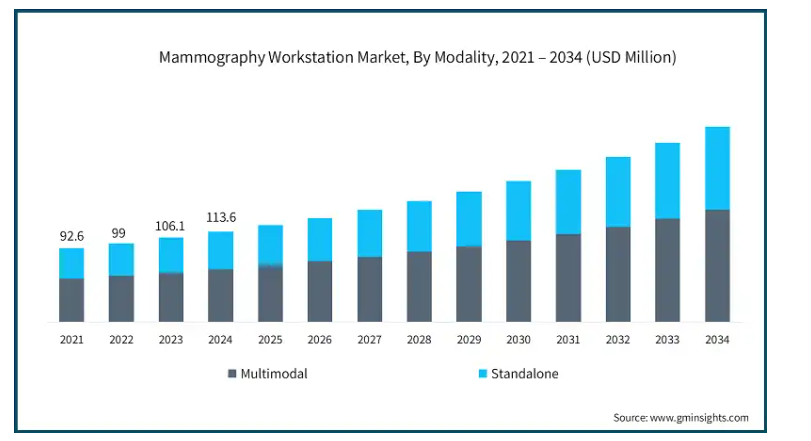

モダリティに基づいて、市場はマルチモーダルとスタンドアロンに区分されます。マルチモーダルワークステーションセグメントは、さまざまな画像フォーマットや高度な診断ツールをサポートできることから、2024年にこの市場をリードし、最高市場シェアを獲得。このセグメントの2024年の市場規模は6,620万米ドルで、2034年には1億4,120万米ドルに達すると予測され、年平均成長率は7.9%。

この成長は、病院や診断センター全体で、統合画像ソリューション、AIを活用した診断、包括的な乳がんスクリーニングプログラムに対する需要が増加しているためです。これに対して、スタンドアロン型ワークステーション分野は、2024年に4,730万米ドルと評価されましたが、2034年には1億450万米ドルに成長し、CAGRは8.3%とやや高くなると予測されています。

マルチモーダルワークステーションは、トモシンセシス、デジタルマンモグラフィ、超音波、MRIなど複数の画像モダリティを組み合わせることができます。そのため、この市場では圧倒的なシェアを占めています。さらに、これらのシステムは医師に乳房組織の包括的なビューを提供し、診断精度を高め、複雑な症例の評価をサポートします。

このセグメントの主な促進要因は、ワークフローを合理化し、臨床上の意思決定を改善する機能です。これらのワークステーションは、サイド・バイ・サイドの画像比較、PACSやEMRシステムとのシームレスな統合、AI支援検出をさらに可能にし、解釈に必要な時間を大幅に短縮し、報告の効率も向上します。

例えば、GE HealthCareのIDIマンモグラフィ・ワークフロー・ソリューションは、シームレスなRIS/MIS/PACS接続と過去の検査の自動プリフェッチにより、パフォーマンスの向上に貢献するマルチモーダルワークステーションです。

また、FFDM、CR、DR、MR、超音波など複数のモダリティの画像をサポートし、自動アライメント、自動スケーリング、ベンダーニュートラルな画像比較機能を備えています。全体として、マルチモーダルワークステーション分野は、乳房画像診断における技術革新と効率化の要であり続ける構えです。

マンモグラフィ・ワークステーション市場は、用途に基づき、診断スクリーニング、アドバンスイメージング、クリニカルレビュー、ヘアサンプルに区分されます。2024年の市場シェアは、診断スクリーニング分野が40.2%で最多。

診断スクリーニング用ワークステーションは、高スループット環境向けに調整されており、自動画像強調、人工知能による病変検出、スクリーニングワークフローとのスムーズな統合などの機能を備えています。

診断スクリーニング製品は、簡素化されたインターフェース、高速画像処理、国家スクリーニング計画との統合を提供するため、公衆衛生プログラムや病院に適しています。大量の患者データを手作業で入力することなく処理できるため、効率が最大化され、診断の遅れを最小限に抑えることができます。

逆に、アドバンスイメージング分野は、CAGR 8.6%と最も高い成長が見込まれています。これらのワークステーションは、トモシンセシス、造影マンモグラフィ、MRIなどの複雑な撮影モードを可能にし、放射線科医に組織の特性や病理に関するより深い洞察を提供します。

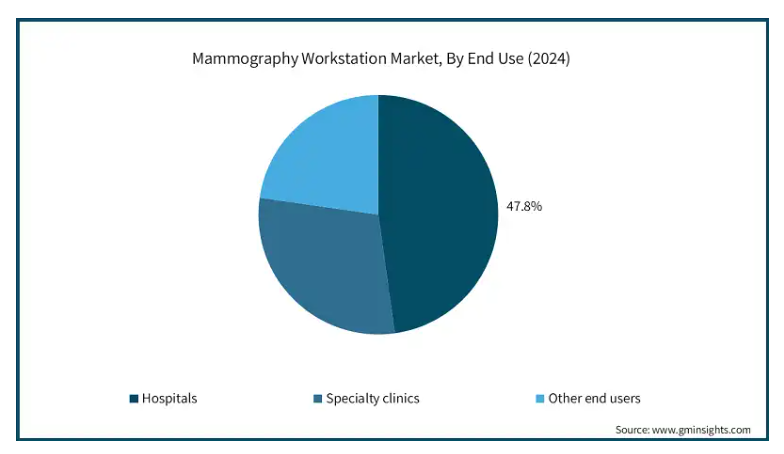

エンドユーザー別では、マンモグラフィ・ワークステーション市場は病院、専門クリニック、その他のエンドユーザーに区分されます。2024年の市場シェアは、病院セグメントが47.8%で最高。

病院セグメントは、ハイエンドの画像インフラストラクチャの一般的な使用と訓練を受けた放射線科医の存在により、最大の市場シェアを占めています。病院は乳がん検診、診断、治療の主要機関であるため、マルチモーダルおよびAIベースのマンモグラフィ・ワークステーションの最大ユーザー。

このセグメントでは、患者数の多さ、国が後援する検診プログラム、高度な画像診断装置の使用に有利な統合医療ネットワークが観察されます。さらに、病院内のワークステーションは通常、PACS、RIS、EMRシステムと統合されており、情報交換が容易で効果的な臨床ワークフローを実現します。

さらに、2024年の市場シェア29.5%を占める専門クリニック分野は、乳房画像診断専用センターや外来診断施設の増加により急速に拡大しています。これらのクリニックでは、手頃な価格、シンプルさ、迅速なターンアラウンドを提供する小型の独立型ワークステーションが好まれており、重点的な診断サービスに適しています。

2024年のマンモグラフィワークステーションの世界市場シェアは、北米が50.4%でトップ。同地域は医療インフラが発達しており、革新的な医療技術の採用率も高い。さらに、アメリカとカナダでは乳がんの有病率が増加しており、この市場の成長を後押ししています。

アメリカの市場規模は、2021年に8,400万米ドル、2022年に8,970万米ドル。2024年の市場規模は、2023年の9,610万米ドルから1億280万米ドルに到達。

同国ではここ数年、がん患者数が急増しています。米国癌協会によると、2022年に新たに診断された浸潤性乳癌患者は28万7,000人を超え、そのうち51,000人以上がin situ乳管癌でした。

同様に、Global Cancer Observatoryのデータによると、2022年には北米のがん患者の約89.1%がアメリカ人でした。

さらに、アメリカのような先進国では薬事承認プロセスが規則化されており、国民の意識も高く、研究開発投資も活発で、革新的な画像ソリューションの継続的な展開を支えています。

そのため、クラウドベースの診断、リモートコラボレーション、ワークフローの自動化に対する需要が高まっており、同市場は2030年まで持続的な収益成長が見込まれます。

ヨーロッパのマンモグラフィワークステーション市場は、2024年に2,730万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパ市場は、デジタル乳房画像技術とAI統合診断プラットフォームの戦略的導入が牽引。同地域では乳がんの有病率が上昇しており、また、国家的な検診プログラムの実施が確認されています。欧州委員会によると、EU-27では2021年に35万5,000人以上の女性が乳がんと診断され、全がん診断の13.3%を占めています。

ドイツ、フランス、英国は、先進的なマンモグラフィ・ワークステーションを導入している先進国です。これらの国では、2D、3Dトモシンセシス、CADオーバーレイをサポートするマルチモーダルワークステーションを統合し、診断精度とワークフロー効率を高めています。官民パートナーシップとモバイル検診イニシアティブが市場成長をさらに加速。

ドイツのマンモグラフィ・ワークステーション市場は、2025年から2034年にかけて着実な成長を遂げると予測。

ドイツの市場は、乳がん罹患率の上昇と強固な医療インフラに牽引され、着実に拡大しています。例えば、Statistaによると、2022年、乳がんは女性の罹患率が最も高く、人口10万人当たり148人でした。

このような統計は、2D、3Dトモシンセシス、AIを活用した診断をサポートする高度なイメージング・ソリューションに対する需要の加速が求められていることを示しています。さらに、病院や検診センターでは、ワークフローの効率と診断精度を高めるために、マルチモーダルワークステーションの導入が進んでいます。

アジア太平洋地域の2025年の市場規模は2,220万米ドルで、2034年には4,730万米ドルに達すると予測されています。

同地域は、乳がんに対する意識の高まり、政府後援の検診プログラムの拡大、可処分所得の増加により、最も速いCAGRで成長する見込みです。さらに、同地域の高齢者人口の増加と保険適用範囲の拡大が需要を後押ししています。

アジア太平洋地域では、高齢者の数が2020年の6億3,000万人から2050年には約13億人に増加すると予測されています。2050年には人口の4分の1が60歳以上となります。

日本のマンモグラフィ・ワークステーション市場は、2025年から2034年にかけて有利な成長を遂げる見通し。

Statistaによると、2023年時点で65歳以上の高齢者が人口の29.1%を占めており、高齢化が大きな推進力となっています。この傾向は早期発見と予防医療への需要を高め、デジタル・AI搭載マンモグラフィ・システムの採用を後押ししています。

政府の取り組みや国民の意識向上キャンペーンにより、検診サービスへのアクセスが拡大しており、日本はアジア太平洋地域のイメージング展望における重要なプレーヤーとして位置付けられています。

ブラジルは、慢性疾患管理の導入拡大により、マンモグラフィ・ワークステーション市場が大きく成長しています。

ブラジルでは、2020年に女性の間で最も頻繁に診断されたがんは乳がんでした。Global Cancer Observatoryによると、年間を通じて推定66,280件の新規症例が報告され、これは全癌種の29.7%、女性10万人当たりの罹患率43.7%に相当します。このような負担の増大により、2D、3Dトモシンセシス、AIを活用した画像診断をサポートする先進的なマンモグラフィ・ワークステーションなど、非侵襲的な診断ソリューションに対する需要が加速しています。

さらに、ブラジルの高齢化も検診ニーズの増加に寄与しています。ブラジル地理統計研究所によると、65歳以上の人口は2022年に2,217万人に達し、総人口の10.9%を占めます。このような人口動態の変化により、特に公立病院や地域の検診プログラムにおいて、デジタルおよびクラウドベースのワークステーションの導入が進んでおり、ブラジルはマンモグラフィ技術のラテンアメリカにおける重要な新興市場となっています。

サウジアラビアのマンモグラフィ・ワークステーション市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアの高齢者人口は、他のどのセグメントよりも速いペースで増加しています。60歳以上の人口は、2020年の200万人(総人口の5.9%)から2050年には1,050万人に増加すると推定されています。高齢者はがんに罹患しやすいため、このような人口シフトはマンモグラフィ・ワークステーションに対する要求の高まりにつながります。

主要企業・市場シェア

マンモグラフィ・ワークステーション市場シェア

GE Healthcare、Hologic、Siemens Healthineers、富士フイルム、Philips Healthcareの上位5社で合計すると、市場全体の65%を占めています。これらの企業は、技術的進歩、AIの組み込み、規制当局の認可、医療機関との戦略的提携を組み合わせてリーダーシップを維持しています。

ホロジックは、2Dおよび3Dマンモグラフィを最適化し、トモシンセシスシステムと容易に連携できるように設計されたSecurView DX Workstationで業界をリードしています。このシステムの利点は、効率性、リアルタイムコラボレーションツール、CADの統合にあり、大量の乳房画像診断センターにとって好ましい選択肢となっています。

一方、Sectra社、Agfa-Gevaert社、Carestream Health社などの新たな競合他社が、低価格、AI対応、クラウド対応のソリューションで躍進しています。これらのプレーヤーは、テレマンモグラフィ、低リソース環境、画像対応相互運用プラットフォームなどの市場のギャップを埋めています。

市場シェアを拡大するため、各社は、乳腺組織密度が高い検査や3Dトモシンセシスの判読のために、人工知能を活用した費用対効果の高いマルチモーダルワークステーションやCADオプションを導入しています。また、高解像度ディスプレイ、自動品質管理、リアルタイム解析の進歩も、競争市場を変革しています。

マンモグラフィワークステーション市場企業

マンモグラフィ・ワークステーション業界で事業を展開している著名な企業には、以下のようなものがあります:

Agfa-Gevaert Group

Analogic

aycan Medical Systems

Carestream Health

EIZO

Fujifilm

GE Healthcare

Hologic

Konica Minolta Business Solutions India

Medecom

Metaltronica

Phillips Healthcare

Sectra

Siemens Healthineers

アグファ・ゲバルト・グループ

アグファは、医療提供体制を変革するために設計されたエンタープライズ・イメージング・プラットフォームで傑出しています。様々な専門分野にまたがる患者画像へのシームレスなアクセスを可能にし、医療従事者の共同作業を容易にします。SmartXRのポートフォリオでは、AIを活用した予測支援によりX線撮影ワークフローを合理化し、診断精度と業務効率の両方を向上させます。画像処理技術とITソリューションの融合により、医療におけるチームワークと情報に基づいた意思決定をサポートする拡張性の高いプラットフォームを提供します。

EIZO

EIZOは、マンモグラフィや放射線診断などの画像診断において重要な役割を果たす高精度の医療用モニターを製造しています。RadiForceシリーズは、DICOM Part14準拠、キャリブレーションセンサー搭載、均一な画質を保証するユニフォミティ補正機能など、優れた機能を搭載しています。EIZOは、鮮明で信頼性の高い画像を提供することで、医療従事者の正しい診断を可能にし、臨床現場での誤認識の可能性を最小限に抑えます。

スペクトラ

Sectra社のマンモグラフィ・ワークステーションは、放射線科、病理診断科、循環器科の画像を1つのプラットフォームに統合する、ベンダーニュートラルな企業向け画像ソリューションに重点を置いています。これらのシステムはスムーズな相互運用性を目指しており、病院のITシステムと簡単に統合することができます。Sectraは、サイバーセキュリティ、拡張性、臨床連携に重点を置き、画像管理の合理化と患者ケアの向上を目指す大規模医療ネットワークの選択肢として浮上しています。

マンモグラフィ・ワークステーション業界のニュース

2024年6月、富士フイルムインドヘルスケア事業部とNMメディカルムンバイは、富士フイルム初のスキルラボを立ち上げました。このラボはフルフィールド・デジタル・マンモグラフィのために開設されたもので、この提携により、マンモグラフィ診療に革命をもたらすスキルを医療従事者が身につけることが期待されています。

2024年4月、ホロジックはバイエルと提携し、造影マンモグラフィ(CEM)ソリューションを提供。MEDRAD Stellant FLEX CT Injection System with Certegra Workstationは、造影マンモグラフィ(CEM)アプリケーションを追加して510(k)承認された最初のCTインジェクションシステムです。

この調査レポートは、乳房X線撮影ワークステーション市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, モダリティ別

マルチモーダル

スタンドアロン

市場:用途別

診断スクリーニング

事前画像診断

クリニカルレビュー

毛髪サンプル

市場, エンドユーザー別

病院

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 モダリティ動向

2.2.3 アプリケーション動向

2.2.4 エンドユーザー別動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な乳がん罹患率の上昇

3.2.1.2 早期発見に対する意識の高まり

3.2.1.3 高齢者人口の拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高度ワークステーションシステムの高コスト

3.2.2.2 低所得層や農村部でのアクセス制限

3.2.3 市場機会

3.2.3.1 継続的な技術改善

3.2.3.2 政府の検診プログラムの急増

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的進歩

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 サプライチェーン分析

3.7 保険償還シナリオ

3.8 価格分析、2024年

3.9 将来の市場動向

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年モダリティ別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 マルチモーダル

5.3 スタンドアロン

第6章 2021〜2034年アプリケーション別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 診断スクリーニング

6.3 アドバンスイメージング

6.4 クリニカルレビュー

6.5 毛髪サンプル

第7章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 専門クリニック

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Agfa-Gevaert Group

9.2 Analogic

9.3 aycan Medical Systems

9.4 Carestream Health

9.5 EIZO

9.6 Fujifilm

9.7 GE Healthcare

9.8 Hologic

9.9 Konica Minolta Business Solutions India

9.10 Medecom

9.11 Metaltronica

9.12 Phillips Healthcare

9.13 Sectra

9.14 Siemens Healthineers

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14391

- 剪定ロボットの世界市場予測(~2034):半自動型剪定ロボット、全自動型剪定ロボット

- 世界のソフォスブビル中間体市場

- 1-ベンジル-4-シアノ-4-ヒドロキシピペリジン塩酸塩(CAS 71617-20-4)の世界市場2020年~2025年、予測(~2030年)

- シールドトンネル掘削機の世界及び日本市場2026年:種類別(シングルシールド式TBM、ダブルシールド式TBM)

- モノオレインの世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- 世界の先進的創傷ケア市場規模・予測:製品種類別(ドレッシング、治療機器、生物学的製剤、 その他)、創傷種類別(一次創傷ケア、二次創傷ケア)、創傷クラス別(クラスI、クラスII、クラスIII、クラスIV)、エンドユーザー別(病院、創傷ケアセンター、外来診療センター、在宅医療、クリニック、その他)、流通チャネル別(直接入札、小売)、地域別予測(2026年~2035年)

- 液化石油ガスタンカーの世界市場2025:種類別(超大型ガス船、大型ガス船、中型ガス船、小型ガス船)、用途別分析

- 世界の航空機用着陸装置市場(~2034年):ギア種類(主脚、前脚)、航空機種類別、構成部品別、配置形態別、用途別、エンドユーザー別、地域別

- 帯電防止剤のグローバル市場規模調査:形態別(液体、粉末)、製品別(エトキシル化脂肪酸アミン、グリセロールモノステアレート、ジエタノールアミド)、ポリマー別(PP、ABS、PE、PVC)、最終用途産業別(包装、自動車、エレクトロニクス)、地域別予測:2022-2032年

- 寛骨臼プロテーゼ市場:グローバル予測2025年-2031年

- 自動車用電力分配(APD)ゲートドライバの世界及び日本市場2026年:種類別(1チャンネル、2チャンネル)

- プレフィルドシリンジの世界市場(2026~2033):市場規模、シェア、動向分析