市場概要

医療用ウェアラブル注射器の世界市場規模は2024年に17億米ドルと推定。同市場は、2025年の19億米ドルから2034年には66億米ドルに成長し、年平均成長率15.2%で成長すると予測されています。この高い成長は、糖尿病やがんなどの慢性疾患の有病率の上昇、在宅医療に対する需要の増加、自己投与型薬物送達技術の採用拡大など、いくつかの要因によるものです。ウェアラブル技術と生物製剤の進歩は、市場の拡大にさらに拍車をかけています。

ウェアラブル注射器は、大量の薬剤を長期間にわたって皮下投与するように設計されたスマート医療装置で、通常は身体に装着します。業界の主なプレーヤーは、アムジェン、バイエル、ベクトン・ディッキンソン(BD)、イネーブル・インジェクションズ、イプソメド、イネーブル・インジェクションズ、ゲレスハイマーなど。一般的に、生物製剤やモノクローナル抗体のような大量の注射剤は、標準的な注射器や自動注射器では投与できません。

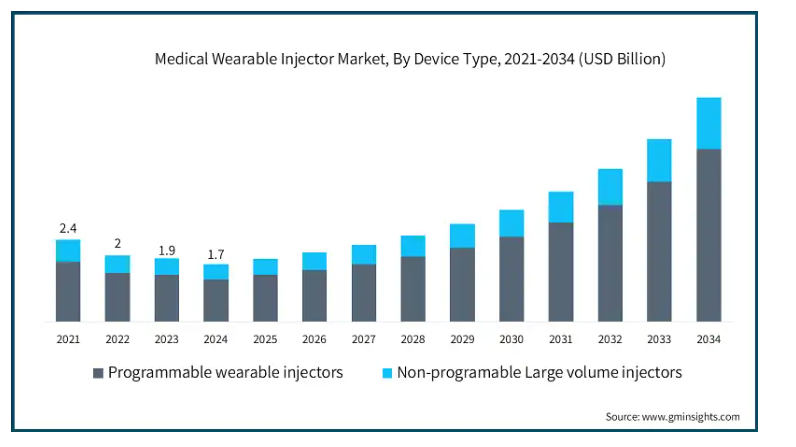

市場は2021年の24億米ドルから2023年には19億米ドルに減少し、この間の年平均成長率はマイナス11.1%を記録しました。この減少の主な要因は、ノイラスタの独占特許が切れたことで、バイオシミラーの普及により価格が大幅に下落したことです。皮下投与は、患者に優しいという性質と、慢性疾患管理における臨床現場への依存を軽減できるという能力から、好ましい投与経路として台頭してきました。

皮下投与は、高粘度の生物製剤を制御された持続的な方法で投与できるため、ウェアラブル注射器プラットフォームに適しています。アメリカFDAがウェアラブル注射システムを承認したことで、この傾向はさらに強まりました。例えば、アムジェンのNeulasta Onproは、がん患者の感染リスクを低減するためのペグフィルグラスチムの皮下投与用として、2017年4月にFDAの承認を取得しました。同様に、アムジェンのレパサ(エボロクマブ)プッシュトロネックス・システムや、ベクトン・ディッキンソンのウェアラブル注射器BD Libertasも薬事承認を取得しています。これらの技術革新は、心血管疾患やその他の慢性疾患を管理する患者の自己投与体験を向上させるために設計されました。

しかしながら、レパサ・プッシュトロネックスは2025年第1四半期に市場から自主的に撤退し、アムジェン社はレパサの投与をプレフィルドペン装置に移行しました。従って、アムジェン社の市場予測には、予測期間中、Neulasta Onproのみが含まれています。このような規制当局のお墨付きにより、患者と企業の信頼が高まり、ウェアラブル薬物送達技術への投資が拡大しています。

さらに、製薬業界が高分子の生物製剤に注力するようになっていることも、市場の成長をさらに後押ししています。生物製剤は多くの場合、大量の皮下投与が必要ですが、注射器やペンのような従来の装置では困難な場合があります。ウェアラブル注射器は、複雑な治療法の簡便で患者に優しい投与を可能にすることで、このニーズに対応します。例えば、2024年2月、LTS Lohmann Therapie-Systeme AGは、UDENYCAなどの生物学的製剤の自己投与をサポートするために設計された、1mLから50mLを超える容量の大容量ウェアラブル注射器を発表しました。このような技術革新により、在宅治療へのシフトが進み、長期間の生物学的製剤治療を受ける患者のアドヒアランスが向上します。

医療用ウェアラブル注射器とは、大量の薬剤や粘稠な薬剤(通常は生物学的製剤)を一定期間にわたって皮下投与するために設計された身体に装着する装置です。この定義では、Omnipodのようなチューブレスシステムを含むインスリンポンプは除外されています。

医療用ウェアラブル注射器市場の動向

世界市場は、マクロレベルとミクロレベルの両方のトレンドによってダイナミックに変化しています。マクロレベルでは、がん、心血管疾患、自己免疫疾患などの慢性疾患の有病率の上昇が、自己投与をサポートし、病院ベースのケアへの依存を軽減する高度な薬物送達ソリューションへの需要を促進しています。

生物製剤の台頭により、高粘度の薬剤を皮下ルートで長時間大量投与できるウェアラブル注射器のニーズが高まっています。FDAやEMAなどの規制機関は、体内投与システムに対する支持を強めており、承認プロセスを合理化し、患者の安全性、コンプライアンス、使いやすさを向上させています。

マイクロトレンドのレベルでは、製品の進化が急速に進んでおり、現在では市場成長の主要な原動力となっています。装置の進化には、再利用性、カスタマイズ性、生産能力の向上が含まれます。2024年2月、LTS Lohmann Therapie-Systeme AGは、複雑な生物学的製剤に対応するため、1mLから50mL以上の吐出範囲を持つ、UDENYCA用の非プログラマブル大容量ウェアラブル注射器を発売しました。同様に、Enable Injections社のenFuseとGerresheimer社のGx SensAirは、それぞれ最大25mLと20mLの送達が可能な、プログラム可能でカスタマイズ可能なシステムを提供しています。拡大するバッテリー技術により、安定かつ制御された薬物送達がさらに可能になり、より柔軟で患者中心のソリューションに貢献します。

技術的進歩は、依然として市場の軌跡の中心です。ウェスト社のSmartDoseやアムジェン社のNeulasta Onproなどの次世代装置は、モーター駆動またはスプリングベースの機構を利用し、投与精度と利便性を向上させています。投与量モニタリングのためのBluetoothやモバイルアプリとの統合や、AI支援アナリティクスの利用は、コネクテッド薬物送達システムの次のフロンティアを象徴しています。

製造面では、プレフィルド、使い捨て、再利用可能な装置への需要の高まりに対応するため、モジュール式で拡張可能な生産ラインへの投資が増加しています。自動化と3Dプリンティングは、精度とコスト効率を高めるために採用されています。

全体として、生物製剤、ウェアラブル技術、個別化医療の融合により、市場は急速に進化しています。強力な研究開発投資、規制の明確化、患者や医療提供者の間での受け入れ拡大に支えられ、ウェアラブル医療用注射器は慢性疾患管理と特殊薬剤デリバリーの標準となる準備が整っています。

医療用ウェアラブル注射器市場の分析

世界市場は、2021年の24億米ドルから2023年には19億米ドルに減少しましたが、これは主にNeulastaの特許切れとバイオシミラーの参入によるものです。これにより市場全体が影響を受ける一方で、他のプレーヤーは前年比成長を続けています。

装置の種類別に、市場はプログラム可能なウェアラブル注射器と非プログラム可能な大容量注射器に区分されます。プログラム可能なウェアラブル注射器セグメントは、正確な投与機能、カスタマイズ可能な機能、複雑な生物製剤をサポートする能力により、2024年に市場の74%を占めました。同分野は2034年までに51億米ドルを超え、予測期間中のCAGRは15.6%で成長する見込みです。一方、非プログラマブル大容量注射器セグメントは、CAGR 13.8%で成長する見込みです。このセグメントの成長は、費用対効果、使いやすさ、大量投与用のプレフィルド使い捨てシステムに対する需要の高まりによるものです。

プログラム可能なウェアラブル注射器セグメントは、医療用ウェアラブル注射器市場で圧倒的なシェアを占めています。これらの装置は、大量の粘性生物製剤を皮下投与するために特別に作られているため、がん、心臓病、自己免疫疾患などの慢性疾患の治療に最適です。Repatha Pushtronex System、SmartDose、enFuse、Libertas、Gx SensAir、YpsoDose、Symbiozeなど、長期間にわたって投与量を制御・調整できる重要な製品は、プログラム可能な注射器の利点を示す代表例です。

このセグメントの主な原動力は、オーダーメイドの薬剤投与スケジュールと一貫した投与精度により、治療のアドヒアランスを改善できることです。ワイヤレス接続、アプリベースのインターフェース、リアルタイムのモニタリングにより、患者や医療従事者は治療経過をより詳細に管理・把握することができます。

プログラム可能なウェアラブル注射器は、その精度、適応性、個別化された治療計画をサポートする能力から、デジタルヘルスソリューションが患者ケアに組み込まれ続けるにつれて、ますます人気が高まっています。

医療用ウェアラブル注射器市場は、使用タイプ別に使い捨てウェアラブル注射器と再使用型ウェアラブル注射器に区分されます。使い捨てウェアラブル注射器セグメントは、その使いやすさ、交差汚染のリスクの低減、単回使用の生物学的製剤治療に対する患者の高いコンプライアンスにより、2024年に83.8%と最も高い市場シェアを占めました。

この優位性は、簡便性、安全性、利便性に対するユーザーの強い嗜好によるものです。Neulasta Onpro、Repatha Pushtronex System、Libertas、YpsoDose、Felice Dose、UDENYCAなど、高粘度の生物製剤を単回使用、プレフィルド、自動投与する製品は、こうした嗜好の代表例です。

これらの装置は充電、洗浄、メンテナンスの必要がなく、患者にとっても医療従事者にとっても理想的です。ハンズフリーでユーザーフレンドリーなインターフェースと皮膚に安全な粘着パッチは、特に自己免疫疾患やがん治療において自己投与を容易にします。また、使い捨て注射器は、安全性リスクが少ないため、規制当局に有利であり、その結果、承認サイクルが短縮されます。

一方、再使用可能なウェアラブル注射器の市場は、手頃な価格で環境に優しいソリューションに対する消費者の需要の高まりにより、より急速に拡大すると予想されます。長期治療の場合、enFuseやGx SensAirのような再利用可能な注射器は、プログラム可能な機能と調節可能な投与量を提供するため、技術に精通した患者や医療全体のコストを気にする医療専門家にとって魅力的です。

医療用ウェアラブル注射器市場は、技術に基づき、モーター駆動、スプリングベース、拡張バッテリー、ロータリーポンプ、その他の技術に区分されます。モーター駆動型は、薬物送達の正確さ、高粘度の生物製剤との適合性、プログラム可能なシステムへの統合性などが評価され、2024年の市場シェアは31.5%と最も高い。

この分野は、一貫性のある制御されたプログラム可能な流速で生物製剤を送達する優れた能力により、大きな支持を得ています。バネ式ポンプや回転ポンプとは対照的に、モーター駆動の装置は、薬剤の量や粘度に関係なく正確な送達を保証するため、希少疾患、自己免疫疾患、腫瘍の治療で頻繁に使用される複雑で高粘度の生物製剤の投与に最適です。

2024年には、長時間投与が可能で患者に優しい送達オプションに対する需要の高まりにより、このセグメントが世界のウェアラブル注射器市場を支配しました。BDのLibertas、WestのSmartDose、CC BiotechのQuick DoseやFelice Doseなど、卓越した投与精度とユーザーの信頼性を備えた著名な製品は、高齢者や運動制限のある患者の使いやすさと信頼性を高めるために特別に設計されています。

2番目に大きなセグメントであるスプリング式注射器は、2024年には29.2%の市場シェアを占め、低コストで使用が簡単なため、粘度の低い薬剤の日常的な皮下投与に好まれています。

ロータリーポンプの市場シェアは12.5%と小さいものの、幅広い粘度範囲にわたって高い投与精度と安定した流量を提供できることから、CAGR 16.2%の成長が見込まれています。これらのシステムは、自己免疫疾患や腫瘍治療、特に厳格な管理下で皮下注入する必要のある生物学的製剤に多く使用されています。

拡大するバッテリーセグメントは、2024年には市場の18.9%を占め、プログラム可能なフロープロファイル、投与量追跡機能、バッテリー寿命の改善により加速しています。この傾向は、最大20mLの注入量をサポートし、患者の関与をほとんど必要とせずに注入時間の延長を可能にするSencoboz社のLVI-V & LVI-PやEnable Injections社のenFuseなどの装置が最もよく示しています。

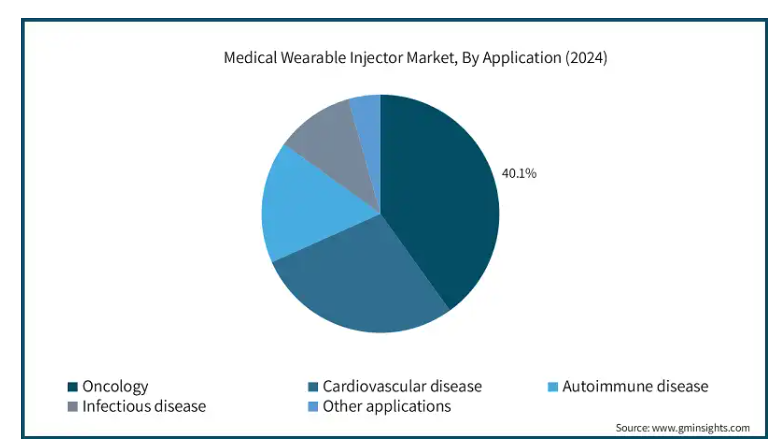

医療用ウェアラブル注射器市場は、用途に基づき、腫瘍、心血管疾患、自己免疫疾患、感染症、その他の用途に区分されます。がん分野は、がん罹患率の上昇、生物製剤の採用増加、在宅化学療法の代替需要などにより、2024年の市場シェアは40.1%と最も高い。

上位3つの応用分野が市場全体の85%を占めています。なかでも、世界的ながん罹患率の上昇と、便利で患者中心の大容量生物製剤送達の必要性から、がん領域が優位を占めています。Neulasta Onpro、YpsoDose、Gx SensAir、UDENYCA、SmartDoseなどの装置は、がん治療薬の皮下投与を可能にし、頻繁な通院の必要性を減らし、在宅医療へのシフトをサポートします。

また、UDENYCAのようなバイオシミラー対応注射器は、安価で治療効果が同等であるため、価格に敏感な市場で採用されています。さらに、皮下投与に対する規制当局の支援や、医療制度のバリューベース・ケアへの移行により、製品開発が加速しています。

2024年の医療用ウェアラブル注射器の世界市場シェアは、北米が51.7%でトップ。

アメリカの市場規模は2021年に12億米ドル、2022年に10億米ドル。2024年の市場規模は2023年の9億6,720万米ドルから8億7,670万米ドルに減少。この減少は主にNeulastaの独占権喪失によるものです。Neulastaを除く他の主要企業は、この期間にプラス成長を示しています。

北米市場の優位性は、アメリカやカナダにおける糖尿病、癌、心血管疾患などの慢性疾患の高い有病率に代表される、いくつかの地域特有の要因によってもたらされます。これらの疾患は長期的な治療計画を必要とすることが多く、ウェアラブル注射器は患者の利便性を高め、服薬アドヒアランスを向上させる実用的なソリューションとなっています。

例えば、2023年9月に承認されたEnable Injections社のenFuseは、発作性夜間ヘモグロビン尿症などのまれな疾患に対する患者の自己投与をサポートします。

最後に、北米は強固な医療制度、有利な償還政策、ウェスト・ファーマシューティカル・サービス、BD、アムジェンなどの大手製薬・医療技術革新企業の存在という利点があります。同地域では、革新的な生物学的製剤送達プラットフォームに対するFDAからの規制支援も増加しています。

ヨーロッパの医療用ウェアラブル注射器市場は、2024年に5億9,550万米ドル。

ヨーロッパは、特にEU医療機器規制(MDR)に基づく良好な規制枠組みにより、安全性と有効性の基準が強化され、医療従事者と患者の信頼が高まっています。

ドイツは、強固な製造基盤、高齢化、デジタル治療への投資の増加により、予測期間中に大きな成長が見込まれています。

欧州の医療用ウェアラブル注射器市場も、特に糖尿病、心血管疾患、がんなど、定期的かつ正確で患者に優しい薬物送達を必要とする慢性疾患の有病率が上昇していることから、堅調な成長を遂げています。フランス、英国、北欧諸国も、先進的な償還政策とウェアラブル治療に対する意識の高まりに支えられ、高い市場機会を持つ国として浮上しています。

さらに、東欧諸国はインフラ整備を進め、医療へのアクセスを拡大した結果、大きな可能性を示しています。LTS Lohmann Therapie-Systeme AGによるEitan MedicalのSorrel装置の買収や、Enable Injectionsの生物製剤パートナーシップのような戦略的行動は、欧州市場を再構築し、ウェアラブル注射器へのアクセスや使用を増加させています。

その他の地域の医療用ウェアラブル注射器市場は、分析期間中に高成長が見込まれます。

RoW地域のウェアラブル注射器市場は、人口動態の変化、医療改革、自己投与生物製剤の使用の増加により成長を経験しています。中国と日本では、人口の高齢化、在宅医療に対する政府の支援、有利な償還政策により、YpsoDoseやLibertasのような先進的な装置の導入が促進されています。

効果的で患者に優しい送達システムのニーズは、中国の拡大する生物製剤市場と日本の強固なイノベーション・エコシステムによって推進されています。主要な新興市場である韓国は、中産階級の増加、医療施設の充実、リーズナブルな価格で治療を受けられる政府プログラムの恩恵を受けています。

中東、特にサウジアラビアとアラブ首長国連邦では、戦略的な医療変革イニシアティブとインフラ整備が、Gx SensAirやSymbiozeのような高度な注射器の需要を押し上げています。enFuseのFDAによる2023年の承認は、この製品が世界市場で普及する可能性を裏付けるものです。これらのパターンは、MEA地域が最先端の在宅ケアオプションにシフトしていることを浮き彫りにしています。

主要企業・市場シェア

医療用ウェアラブル注射器市場シェア

アムジェン、ベクトン・ディッキンソン(BD)、イプソメド、ゲレスハイマーなどの大手企業は、適度に統合された世界市場で75~80%の市場シェアを占めています。これらの企業は、強力な製品ライン、業務提携、法的認可、継続的な技術革新を組み合わせることで優位性を保っています。アムジェンは、化学療法後の治療薬としてがん領域で広く採用されているニューラスタ・オンプロ装置で強力な競争優位性を保持しています。

YpsoDose注射器で有名なイプソメッドは、適応性の高いスプリングベースの送達システムとバイオ製薬会社との提携により、大規模な皮下薬物送達の需要に対応しています。一方、Sensile Medical社との提携で発表されたGerresheimer社のGx SensAirは、プログラム可能で再使用可能なソリューションを提供し、特に腫瘍生物製剤用の再使用可能な注射器市場で確固たる地位を築いています。

LTS Lohmann Therapie-Systeme AGのUDENYCAのように、バイオシミラーに対応した注射器では、各社が競争力のある価格戦略を採用しており、より手頃な価格の選択肢を提供することで、市場シェアの拡大を図っています。各社はまた、最大50mLの皮下投与が可能な注射器を発売することで、市場のギャップに対処しています。

イネーブル・インジェクションズのような新しい企業も、カスタマイズが可能で、自宅で大量の生物製剤を投与できるバッテリー駆動のウェアラブル注射器であるenFuseのような製品で市場を破壊しています。Enable Injectionsは、2023年9月にFDAの認可を取得した後、在宅医療市場における強力な競争相手としての地位を確立しました。

医療用ウェアラブル注射器市場の企業

医療用ウェアラブル注射器業界で事業を展開している著名な企業には、以下のようなものがあります:

Amgen

Becton Dickinson (BD)

CCBio

Enable Injections

Gerresheimer

LTS Lohmann Therapie-Systeme AG

Nemera

Sencoboz

Stevanato Group

West Pharmaceutical Services

Ypsomed

アムジェン

アムジェンの市場における強みは、その生物製剤ポートフォリオと患者中心の送達ソリューションにあります。同社は以前、OnproシステムとPushtronexシステムの両方を提供していましたが、2025年第1四半期をもってPushtronex装置を廃止し、レパサのデリバリーをプレフィルドペンに移行しました。アムジェンは、大量の薬物送達と患者のコンプライアンスを高めるウェアラブルな利便性を統合し、慢性療法の在宅投与をサポートするNeulasta Onproシステムで、この分野をリードし続けています。

ベクトン・ディッキンソン(BD)

BDのウェアラブル注射器市場における強みは、エンジニアリングの専門知識と堅牢な装置製造能力にあります。BDはLibertasプラットフォームを通じて、高粘度生物製剤用のカスタマイズ可能な皮下送達システムを提供し、自己投与による慢性治療への需要の高まりに対応しています。BDの強みは、製薬パートナーと協力して、厳しい規制基準や臨床基準を満たす、スケーラブルで安全、かつ使いやすいウェアラブル注射器を開発する能力にあります。

イプソメッド

Ypsomedは、YpsoDoseプラットフォームで医療用ウェアラブル注射器市場で際立っています。YpsoDoseは、使いやすさと患者の快適さのために設計されたプレフィルド、大容量、スプリングベースの注射器です。製薬会社との強力なパートナーシップと、カスタマイズ可能な薬物送達ソリューションへの注力により、大量の生物製剤に対応することができます。イプソメッドの信頼性が高く、ユーザーフレンドリーなデザインは、在宅医療のトレンドに沿った自己投与をサポートします。

ゲレスハイマー

Gerresheimer 社の主な強みは、Gx SensAir プラットフォームにあります。このプラットフォームは、正確で大量の皮下薬物送達のために設計された、プログラム可能で再使用可能なウェアラブル注射器です。同社は、装置設計から薬剤封じ込めシステムまで一貫したサービスを提供しており、製造面でも競争力を発揮しています。革新性、デジタル接続性、持続可能性を重視する同社は、次世代送達システムを求めるバイオ医薬品企業にとって好ましいパートナーです。

医療用ウェアラブル注射器業界ニュース:

2023年5月、Enable Injections, Inc.は、慢性疾患向けの高度な生物製剤の開発を専門とするViridian Therapeutics, Inc.と提携し、Enableのウェアラブル注射器技術を強力に補完することになりました。この提携により、特定の治療領域に最適化されたオーダーメイドの薬物送達ソリューションの創出につながる可能性があります。

2023年1月、タンデム糖尿病ケア社はAMFメディカルSAの買収を発表しました。この買収により、使いやすさと患者の快適性を追求した斬新で革新的なインスリン送達装置であるシギパッチポンプが統合され、タンデム社の製品ポートフォリオが強化されます。

2021年5月、ゲレスハイマー社のSensAIRプラットフォームは、最大20mLの高粘度生物製剤を投与可能なオンボディ皮下投与システムを提供することで、ウェアラブル注射器市場を前進させます。このすぐに使用できる装置は、患者の自宅での自己投与をサポートし、薬剤の粘度、容量、接続性のニーズに合わせて調整することができます。

この調査レポートは、医療用ウェアラブル注射器市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場:種類別

プログラム可能なウェアラブル注射器

非プログラマブルウェアラブルインジェクター

市場:使用種類別

使い捨てウェアラブル注射器

再利用可能ウェアラブル注射器

市場、技術別

モーター駆動

スプリング式

拡張バッテリー

ロータリーポンプ

その他の技術

市場、用途別

腫瘍学

心血管疾患

自己免疫疾患

感染症

その他の用途

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

その他の地域

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 装置の種類別動向

2.2.3 利用種類別動向

2.2.4 技術動向

2.2.5 アプリケーション動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の増加

3.2.1.2 在宅医療へのシフト

3.2.1.3 生物製剤に対する需要の増加

3.2.1.4 低侵襲装置に対する患者の嗜好

3.2.1.5 世界的な高齢化

3.2.2 業界の落とし穴と課題

3.2.2.1 ウェアラブル注射器の高コスト

3.2.2.2 技術的・設計的課題

3.2.3 市場機会

3.2.3.1 生物製剤と高分子医薬品の成長

3.2.3.2 在宅ケアと遠隔モニタリングへの嗜好の高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.5 比較分析 携帯型自動注射器対装着型大容量注射器に対する患者の嗜好

3.6 技術的進歩

3.6.1 現在の技術動向

3.6.2 新興技術

3.6.3 技術採用率

3.7 サプライチェーン分析

3.8 保険償還シナリオ

3.8.1 ウェアラブル注射器の導入成功例

3.8.2 医療費削減分析

3.9 消費者行動動向

3.10 製品パイプライン分析

3.11 価格分析(装置タイプ別、世界レベル、2024年

3.12 ブランド分析

3.13 上位企業の販売モデル

3.13.1 アムジェン

3.13.2 BD

3.14 上位企業のビジネスモデル

3.14.1 アムジェン

3.14.2 BD

3.14.3 その他の企業

3.15 市場投入戦略分析

3.16 ポーター分析

3.17 PESTEL分析

3.18 将来の市場動向

3.19 ギャップ分析

3.20 開発中の生物学的製剤(治療カテゴリー別

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年装置種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 プログラム可能なウェアラブルインジェクター

5.3 非プログラマブルウェアラブルインジェクター

第6章 2021年~2034年用途種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 使い捨てウェアラブル注射器

6.3 再利用可能なウェアラブル注射器

第7章 技術別市場予測・予測:2021~2034年 ($ Mn)

7.1 主要トレンド

7.2 モーター駆動

7.3 バネ式

7.4 拡張バッテリー

7.5 ロータリーポンプ

7.6 その他の技術

第8章 2021〜2034年用途別市場推定・予測(単位:Mnドル)

8.1 主要トレンド

8.2 がん領域

8.3 循環器疾患

8.4 自己免疫疾患

8.5 感染症

8.6 その他の用途

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 その他の地域

第10章 企業プロフィール

10.1 Amgen

10.2 Becton Dickinson (BD)

10.3 CCBio

10.4 Enable Injections

10.5 Gerresheimer

10.6 LTS Lohmann Therapie-Systeme AG

10.7 Nemera

10.8 Sencoboz

10.9 Stevanato Group

10.10 West Pharmaceutical Services, Inc.

10.11 Ypsomed

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5891

- eVTOL 空飛ぶ自動車市場2025年(世界主要地域と日本市場規模を掲載):eVTOL 空飛ぶ自動車、ICE 空飛ぶ自動車

- 電子増倍管(EMT)市場2025年(世界主要地域と日本市場規模を掲載):ディスクリートダイノード電子増倍管、連続ダイノード電子増倍管、その他(マイクロチャネルプレート)

- ハンドヘルドマイクロボーンドリルマシンの世界及び日本市場2026年:種類別(通常種類、高速)

- 耐放射線性LED照明市場2025年(世界主要地域と日本市場規模を掲載):非常用照明、ハイベイ照明、水中照明

- 世界のロピバカイン塩酸塩市場

- ココモノグリセリド硫酸ナトリウム(CAS 61789-04-6)の世界市場2020年~2025年、予測(~2030年)

- 世界のZ-7 Br市場

- キャンドモータポンプの世界市場規模は2030年までにCAGR 6.2%で拡大する見通し

- 矯正用透明ブラケット市場2025年(世界主要地域と日本市場規模を掲載):クリアアライナー、セラミックブラケット、舌側矯正装置

- 世界の神経調節デバイス市場(2024-2031):種類別、用途別、生体材料別、エンドユーザー別、地域別分析レポート

- 世界のカテーテル安定化装置市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

- 食品用ラップの世界市場規模調査:素材別(プラスチック、アルミ箔、紙)、用途別(外食、オンライン、施設)、地域別予測:2022-2032年