市場概要

ハイブリッド・キャパシタの世界市場は現在、5億7,070万米ドル、4億690万個。環境規制の強化、企業の持続可能性へのコミットメント、コスト効率などが原動力となり、2024年から2034年にかけて年平均成長率20.5%で成長すると予測されています。

電気自動車やハイブリッド車の世界的な普及が著しく、高出力で急速充電が可能なエネルギー貯蔵部品の必要性から、ハイブリッド用コンデンサの需要が高まっています。これは、回生ブレーキシステムから最新の電気自動車パワートレインの電力平滑化まで多岐にわたります。2024年2月28日、業界のリーダーであるパナソニックは、135度の高温に耐える車載グレードのハイブリッドアルミ電解コンデンサの量産を開始し、市場をリードすると発表しました。これはまた、OEMが先進的なコンデンサに依存することを示唆しています。

ロイターのレポートによると、完全電気自動車とプラグイン・ハイブリッド車の世界販売台数は25.6%急増し、2024年には1,700万台を突破。これは、2021年の660万台と比較して、EV市場の堅調な成長を示しています。エネルギー回収を最大化し、バッテリーの損傷を最小化し、自動車グレードの性能基準に最適化するために、ハイブリッド・キャパシタを採用するメーカーが増加していることから、EVSの保有台数の増加がハイブリッド・キャパシタ業界にプラスの影響を与えている具体的な証拠があります。

技術 ハイブリッド・キャパシタの使用は、政府の追加政策とさらに魅力的な財務パラメータのため、直接ユーティリティと産業用アプリケーションで増加しています。これらの政策は、再生可能エネルギーと強力なエネルギー貯蔵装置を放電する高度な貯蔵技術の強化に集中しています。送電網の回復力と排出量削減に重点を置いた国家政策が、強力なエネルギー貯蔵システムの採用を増加させています。2024年5月、アメリカ・エネルギー省の電力局は、電力向けの従来のバッテリーを超えた、多様なストレージ支出政策を確立しました。彼らは、電力グランド・チャレンジの下で、長期貯蔵エネルギー計画コンテストに数百万ドルの資金を授与しました。また、国際エネルギー機関(IEA)は、2024年に666GWだった世界の年間再生可能エネルギー容量が、2030年には約935GWに増加すると発表しています。

5Gネットワークと通信インフラの世界的な展開がさらに活況を呈し、堅牢で応答性の高い電源バックアップと微調整システムのニーズが急増し、ハイブリッド・コンデンサは基地局の電源とネットワーク装置で大きな脚光を浴びています。2021年11月、パナソニックは先進的な5G通信基地局やデータセンターサーバーの高信頼性電源回路に向けたJXシリーズSP-Capポリマーアルミ電解コンデンサを発売し、サプライヤーが通信電源規格に準拠していることを示しました。StatistaがまとめたMIITのデータによると、中国の5G基地局は2021年の130万局から2023年末には338万局に増加すると予想されており、通信事業者の中核部品の支出が加速している間にインフラ投資が行われることを示しています。このハイブリッド・キャパシタ5Gの拡大は、通信ベンダーがネットワーク装置にこれらのコンデンサを組み込み、継続的な機能、電圧変動の抑制、信号の高周波数サポートを実現する必要性を高めるものです。

ハイブリッド・キャパシタの市場動向

各国政府はデジタルグリッドの進歩への支出を大幅に増やしており、再生可能エネルギーとスマートグリッドソリューションの統合を重視しています。例えばアメリカでは、高度計測インフラとスマートグリッド技術への年間投資額が増加しています。Statistaのレポートによると、2024年のアメリカのスマートグリッド技術への投資額は64億米ドル。このような資金調達の急増は、ハイブリッド・コンデンサ・ベースのSTATCOMモジュールなどの高速応答電力安定化装置の展開を促進し、系統運用者がピーク負荷管理および周波数調整のための急速充放電ソリューションを求めていることから、ハイブリッド・コンデンサ市場を拡大しています。

IoTネットワークは世界的に急成長しており、多くの発展途上国や先進国がIoTソリューションに多額の投資を行っています。2024年には、アメリカのe-SIMによるIoT接続数は7,200万件に達し、これはアメリカの消費者部門および産業部門における接続性の広範な採用を反映しています。Statistaによると、世界のIoT装置の設置台数は2030年までに321億台に達すると推定されています。ハイブリッド・キャパシタは、エネルギー・ハーベスターやバッテリーと並んで、分散型IoTの展開において瞬時に電力を供給し、システムの寿命を延ばすために使用されることが増えています。この傾向は、高エネルギー貯蔵および転送システムの需要がハイブリッド・キャパシタ市場の需要を促進することを強調しています。

分散型再生可能エネルギーやマイクログリッド・ソリューションを採用する傾向が高まっており、電力網の性能を向上させるため、バッテリーとスーパーキャパシタのハイブリッド蓄電システムが必要です。中国山東省のLongyuan Powerが管理するZhaoyuanエネルギー貯蔵プロジェクトでは、2024年までに大規模なハイブリッド貯蔵システムが稼動し、送電網の安定サービスや周波数制御などが強化される予定です。再生可能エネルギーの導入量は2024年中に585GWに達し、世界の電力増加の90%以上を占め、将来の電力貯蔵システム用ハイブリッドキャパシタの需要増加が予測されます。

例えば、2024年5月に発表された、三菱電機と武蔵エナジーソリューションズが開発した、電気鉄道における回生ブレーキの最適化を目的としたMHPBハイブリッド蓄電システムのような、ブレーキをかけた際に放出される余剰エネルギーを保存することができる車載蓄電システムです。さらに、2022年時点でヨーロッパでは131,000キロメートルを超える鉄道路線が電化されているため、ハイブリッド・キャパシタの使用が増えれば、鉄道輸送用電源システムの市場も拡大する可能性があります。

ハイブリッド・キャパシタ市場は、フォームファクター別にラジアル型とラミネート型に分類されます。2024年の市場シェアは、ラジアルタイプが57.5%と最も高く、ラミネートタイプが予測期間中の年平均成長率21.3%で最も急成長しています。

ラジアルタイプのハイブリッドコンデンサは2024年に3億2790万米ドルを占め、CAGR 19.8%で成長する見込み。ラジアルタイプのハイブリッドコンデンサの使用は、そのコンパクトなサイズと回路基板への組み込みやすさから増加傾向にあります。その円筒形はスペースの有効活用を可能にし、基板スペースの制約があるアプリケーションに最適です。これは、現代の電子装置において、信頼性が高く、かつコンパクトな部品への需要が増加していることに対応しています。

積層タイプは2024年に2億4,280万米ドルを占め、年間成長率21.3%で最も急成長しています。ラミネート・タイプのハイブリッド・コンデンサは、薄型で柔軟性があり、薄型・軽量の装置に使用できることから人気を集めています。その構造は、小さな体積で高い静電容量を提供し、携帯機器やウェアラブル電子機器の要求を満たします。このため、高度な機能と魅力的なデザインを備えた次世代装置の設計に役立ちます。

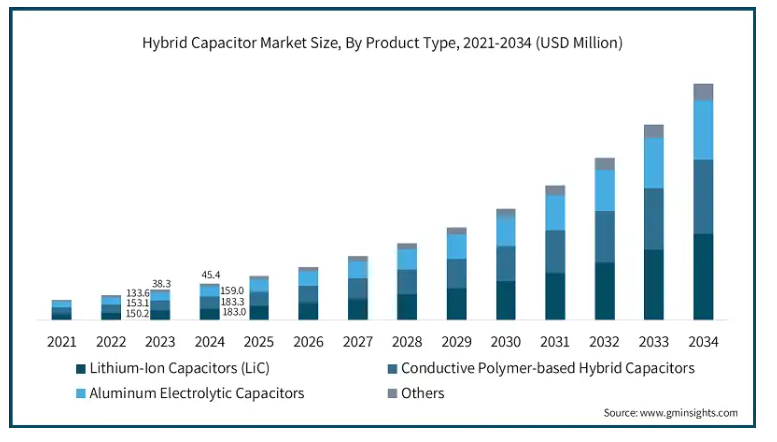

種類別では、リチウムイオンキャパシタ(LiC)、導電性高分子系ハイブリッドキャパシタ、アルミ電解コンデンサ、その他に分類されます。リチウムイオンキャパシタ(LiC)セグメントは、2024年に32.1%と最も高い市場シェアを占め、予測期間中のCAGRも22.1%と最も急成長しているセグメントです。

リチウムイオンベースのハイブリッドキャパシタは、2024年に1億8,300万米ドルを占め、年間成長率22.1%で最も急成長している分野です。導電性ポリマーベースのハイブリッド・キャパシタのニーズが高まっているのは、3D炭化チタン・ナノ粒子と融合したリチウムイオンキャパシタです。よりコンパクトな蓄電システムに対する需要の高まりは、様々な分野でのLiC採用へと市場を導き、ユーティリティの普及を促進しています。

導電性ポリマーベースのハイブリッドキャパシタ分野は、2024年に1億8,330万米ドルを占め、CAGR 20.1%で成長すると予測されています。導電性ポリマーを使用したハイブリッドコンデンサは、低直列抵抗と高キャパシタンスの装置に対するニーズの高まりにより、導入が増加しています。安定した電力供給を必要とする高周波動作の傾向により、これらのコンデンサはより普及しています。このような需要の増加は、電子装置の小型化が進むにつれて増加すると予想されます。

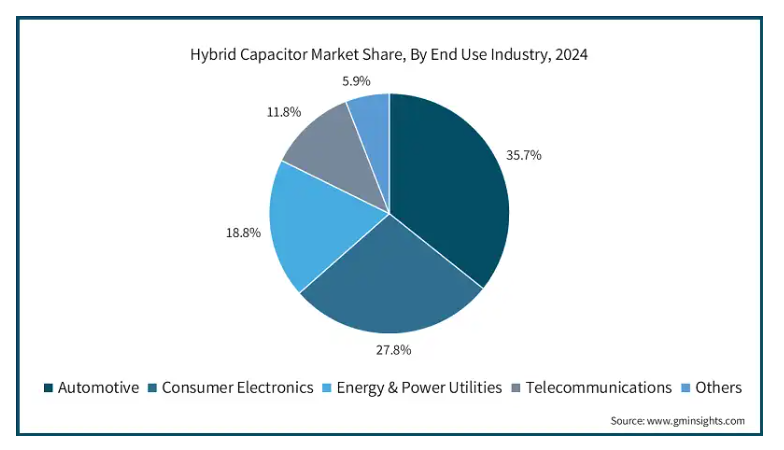

ハイブリッド・キャパシタ市場は、エンドユーザー別では、自動車、家電、エネルギー・ユーティリティ、通信、その他に区分されます。自動車分野は2024年に35.7%と最も高い市場シェアを占め、予測期間中の年平均成長率も21.7%と最も急成長している分野です。

自動車分野は2024年に2億390万米ドルを占め、年成長率21.7%で最も急成長している分野。

自動車産業は、自動車の電動化に向けてハイブリッド・コンデンサを採用しています。ハイブリッド車は回生ブレーキとスタート/ストップ機能をサポートし、システムの燃費を向上させ、排出ガスを削減します。電気自動車やハイブリッド車の存在は、この分野でのハイブリッド・キャパシタ急増の決定的な要因です。民生用電子機器セグメントは2024年に1億5,840万米ドルを占め、CAGR 19.5%で成長する見込み。

民生用電子機器分野は2024年に1億5,840万米ドルを占め、CAGR 19.5%の成長が見込まれます。民生用電子機器分野では、バッテリー容量の増加と充電時間の短縮に対する要望が、ハイブリッドの導入をもたらしています。パルスエネルギー供給と安定した電力維持の性能は、装置の有効性を大幅に高めます。これらの装置から多くのことが期待されているため、需要はハイブリッドコンデンサの使用へと急速に移行しています。

地域別に見ると、市場は北米、ヨーロッパ、アジア太平洋、中南米、MEAに区分されます。北米地域は、2024年に30.2%と最も高い市場シェアを占め、予測期間中のCAGRも22.3%と最も急成長しています。

アメリカでは、ハイブリッドキャパシタ市場が急拡大しており、CAGR 22.6%を達成し、2024年の評価額は1億5,150万米ドルに達します。米国では、クリーンエネルギーと電力網の近代化計画の一環として、より高度なエネルギー貯蔵ソリューションへの移行が急速に進んでいます。これには、周波数応答グリッド用のキャパシタ強化システムの研究に資金を提供しているエネルギー貯蔵グランド・チャレンジ(Energy Storage Grand Challenge)などのプログラムを通じて、ハイブリッドエネルギー貯蔵装置に関するエネルギー省の支援活動も含まれます。このような連邦政府の支援により、技術的なパイロット・プログラムや実際のエンジニアリングを伴う商業規模のプロジェクトが後押しされ、ユーティリティや産業プラントへのハイブリッド・キャパシタの導入が進んでいます。信頼性の高いグリッドと持続可能なインフラへの注目の高まりは、アメリカにおけるハイブリッド・キャパシタ市場の成長を引き続き促進するでしょう。

ドイツのハイブリッド・キャパシタ市場は著しく拡大しており、CAGR 21.2%を達成し、2024年の評価額は3,210万米ドルに達します。ドイツは、国のエネルギー転換政策の枠組みの中で、エネルギー効率の高い輸送と再生可能なインフラ技術の統合を最前線で進めています。その一例が、ハイブリッドキャパシタ回生ブレーキと車載エネルギー貯蔵を利用した、鉄道ネットワーク上の回生エネルギー装置に関するシーメンス・モビリティの研究です。これらの活動は、ドイツが電化モビリティと分散型電力システムを採用していることを示すもので、ハイブリッド・キャパシタの成長が期待できる2つのシステムです。産業部門とモビリティ部門がより環境に優しい選択肢に向かっていることから、ドイツ市場はハイブリッド・キャパシタの需要増に直面する可能性が高い。

中国では、ハイブリッド・キャパシタ市場が拡大しており、CAGR 21%を達成し、2024年には評価額が7730万米ドルに達します。再生可能エネルギーは、中国の加速する工業化と相まって、電気モビリティ、グリッド・ストレージ、製造自動化に利用しやすくなっています。その一例が、珠海の都市型路面電車システムで試験的に導入されているハイブリッド充電器で、停留所での急速充電により交通機関の効率的な電化が可能になります。こうした取り組みは、高速応答エネルギー貯蔵技術の大規模展開に対する中国の意欲の大きさを示しています。ハイブリッド・キャパシタは、特に自立したエネルギー・システムの構築に重点を置く中国の政策により、環境的に持続可能な開発を推進する中心的存在と見なされるようになってきています。

日本のハイブリッド・キャパシタ市場は着実に拡大しており、年平均成長率は19.3%、2024年の評価額は3,040万米ドルに達します。小型化と高性能電子機器の開発に重点を置く日本は、スマートインフラだけでなく、民生用電子機器や自動車制御システムでもハイブリッド・キャパシタ市場を活性化させています。パナソニックが車載ECUや産業機械市場をターゲットとしたハイブリッドアルミ電解コンデンサのラインアップを追加したこともその一つ。これらの製品は、精密グレードの作業環境における装置のエネルギー効率と寿命を向上させるという日本の方針を強調するものです。ロボット、モビリティ、家電製品の進歩に伴い、同国のエネルギー供給におけるハイブリッド・コンデンサの余地は大きい。

韓国では、ハイブリッド・キャパシタ市場が急速に拡大しており、CAGR(年平均成長率)18.6%を達成し、2024年には評価額が1,970万米ドルに達します。韓国は、ハイブリッドキャパシタを組み込んだ自動車、半導体、5G産業について、トランジスタとともに受動部品市場を積極的に拡大しています。注目すべき例としては、サムスンがモバイル装置や基地局の電源管理用の次世代材料に投資していることが挙げられ、ハイブリッド・コンデンサはその高い安定性と素早い応答性から好まれています。業界でこのような技術革新が進む中、高い機能性とともに極限まで小型化されたエネルギー貯蔵システムへのニーズが高まっています。このような開発により、ハイブリッド・キャパシタ・プロバイダーは、この地域の新興経済状況において永続的な展望を得ることができると期待されています。

主要企業・市場シェア

ハイブリッド・キャパシタ市場シェア

ハイブリッド・キャパシタは、複数の大手企業が市場シェアを獲得しようと活発に競争しているため、依然として競争が激しく断片化した市場です。2024年には、パナソニック株式会社、TDK株式会社、日本ケミコン株式会社の上位3社が約25.5%の市場シェアを占め、パナソニックは10.4%の市場シェアでトップランナーとなっています。これらの企業は、市場ポジションを強化するためにさまざまな戦略を採用しています。

例えば、パナソニックは2024年2月、高温の車載用途に対応する導電性高分子ハイブリッドアルミ電解コンデンサ「ZLシリーズ」の量産を開始。これらの企業が競争力を維持するために、電気自動車や再生可能エネルギーなどの急成長産業のニーズを取り込み、変革するためにいかに革新的な取り組みを行っているかは、上記の例からも明らかです。

ハイブリッド・キャパシタ市場の企業

ハイブリッド・キャパシタ業界で事業を展開している主な企業は以下の通り:

Panasonic Corporation

TDK Corporation

Nippon Chemi-Con Corporation

パナソニックは、民生用電子機器、家庭用電化製品、車載用ソリューション、産業用装置に至る製品の開発・製造における世界的リーダーです。また、アルミ電解コンデンサと特殊高分子コンデンサを組み合わせた導電性高分子ハイブリッドアルミ電解コンデンサも製造しています。パナソニックは北米、ヨーロッパ、アジアでグローバルに事業を展開し、自動車、産業、民生用電子機器など多様な事業を展開しています。

TDK株式会社は1935年に事業を開始。日本を拠点とする多国籍電子企業で、コンデンサ、センサー、電源、磁気応用製品などの電子部品の製造を専門としています。日本に本社を置くTDKは、ヨーロッパ、アジア、アメリカにも拠点と製造施設を持ち、自動車、産業、民生用電子機器市場に対応しています。

ハイブリッドコンデンサ業界ニュース

2025年2月、パナソニック株式会社は、車載および産業市場向けに、6x6mmの小型ハイブリッドコンデンサや中型コンデンサなど、新たに追加された機能をさらに拡大しました。

2025年3月、パナソニックはドイツのニュルンベルクで開催されたエンベデッドワールド2025に出展。

2025年4月、TDK株式会社は、車載用積層セラミックコンデンサ(MLCC)のCGAシリーズを拡張し、3225サイズで業界最高の静電容量100V定格ユニットを発表しました。

この調査レポートは、ハイブリッドコンデンサ市場を詳細に調査し、2021年から2034年までの予測(売上高:百万米ドル)と予測(数量:百万個)を掲載しています:

市場:種類別

リチウムイオンキャパシタ(LiC)

導電性高分子ベースハイブリッドキャパシタ

アルミ電解コンデンサ

その他

市場:フォームファクター別

ラジアルタイプ

積層タイプ

市場:エンドユーザー別

自動車

電子機器

エネルギー・電力ユーティリティ

電気通信

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界エコシステム分析

2.2 トランプ政権の関税分析

2.2.1 貿易への影響

2.2.1.1 貿易量の混乱

2.2.1.2 報復措置

2.2.2 産業への影響

2.2.2.1 供給サイドへの影響(主要部品)

2.2.2.1.1 主要原材料の価格変動

2.2.2.1.2 サプライチェーンの再編

2.2.2.1.3 生産コストへの影響

2.2.2.2 需要側への影響(販売価格)

2.2.2.2.1 最終市場への価格伝達

2.2.2.2 市場シェアの動態

2.2.2.2.3 消費者の反応パターン

2.2.3 影響を受けた主要企業

2.2.4 業界の戦略的対応

2.2.4.1 サプライチェーンの再構築

2.2.4.2 価格・製品戦略

2.2.4.3 政策への関与

2.2.5 展望と今後の検討事項

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 電気自動車とハイブリッド車の需要拡大

3.2.1.2 家電製品の拡大

3.2.1.3 クリーンエネルギー導入に向けた政府の取り組み

3.2.1.4 通信インフラの拡大

3.2.1.5 スマートグリッドアプリケーションの進歩

3.2.2 落とし穴と課題

3.2.2.1 高い生産コストと材料コスト

3.2.2.2 代替エネルギー貯蔵ソリューションとの激しい競争

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 ペステル分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021~2034年市場予測:種類別(百万米ドル・百万台)

5.1 主要トレンド

5.2 リチウムイオンキャパシタ(LiC)

5.3 導電性高分子系ハイブリッドキャパシタ

5.4 アルミ電解コンデンサ

5.5 その他

第6章 フォームファクター別市場予測:2021~2034年(百万米ドル、百万個)

6.1 主要トレンド

6.2 ラジアルタイプ

6.3 積層タイプ

第7章 2021年~2034年 エンドユーザー別市場規模推計・予測 (百万米ドル・百万台)

7.1 主要動向

7.2 自動車

7.3 民生用電子機器

7.4 エネルギー・電力ユーティリティ

7.5 電気通信

7.6 その他

第8章 2021~2034年地域別市場予測(百万米ドル・百万台)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Cornell Dubilier Electronics

9.2 Eaton

9.3 Elna Co., Ltd.

9.4 KEMET Corporation

9.5 Kyocera AVX

9.6 Nichicon Corporation

9.7 Nippon Chemi-Con Corporation

9.8 Panasonic

9.9 Rubycon Corporation

9.10 TAIYO YUDEN CO., LTD.

9.11 TDK Corporation

9.12 VINATech Co., Ltd.

9.13 Vishay Intertechnology, Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14230

- MALDI-TOF質量分析計の世界及び日本市場2026年:種類別(2000FWHM以下、2000~5000FWHM、5000FWHM以上)

- テクロフラタムの世界市場

- 飲料安定剤の世界市場

- 耐火物の中国市場:アルミニウム、マグネシウム、重荷、その他

- ベンチトップ型眼底カメラの世界市場2025:メーカー別、地域別、タイプ・用途別

- 食品保存料安息香酸ナトリウムの世界及び日本市場2026年:種類別(純度:98%~99%、純度:99.5%以上)

- リッチコミュニケーションサービスの世界市場規模調査:用途別(広告キャンペーン、コンテンツ配信、統合ソリューション)、エンドユーザー別(消費者、企業)、企業規模別、企業業種別、地域別予測:2022年~2032年

- 世界の電子戦(EW)市場(2025 – 2031):製品別、機能別、支出別、プラットフォーム別、地域別

- ペイントローラーの市場レポート:生地別(合成、混合)、フレームサイズ別(短、中、大)、エンドユーザー別(住宅、商業、工業)、地域別 2024-2032

- 世界の画像印刷センサー市場

- 中波赤外線(MWIR)カメラ市場:グローバル予測2025年-2031年

- アクリロニトリル-ブタジエンゴム(NBR)市場:グローバル予測2025年-2031年