市場概要

世界のスピンオンカーボン市場は、2024年には2億6,710万米ドルとなり、2034年には年平均成長率30.7%で38億6,000万米ドルに達すると予測されています。スピンオンカーボン産業の成長は、EUVリソグラフィの採用増加と相まって、ファウンドリ投資の増加などの要因によるものです。

SoC市場成長の主な理由は、新しい半導体ノードとチップ設計に対する需要の高まりによるファウンドリ投資の増加です。例えば、Statistaによると、2024年の半導体売上高は6,269億米ドルで、2025年には年平均成長率11.2%で6,972億米ドルに達すると予測されています。人工知能、高性能コンピューティング、5Gの需要が高まっているため、大手ファウンドリは製造能力を高めています。これらの拡張におけるエッチングとリソグラフィのプロセスは、ハードマスクとパターン転写材料として機能するスピンオンカーボンに依存しています。チップ設計がより高度になっているため、SoCに使用される材料は、エッチング耐性を高め、均一な膜コーティングを提供することで役立っています。その結果、ファウンダリでの装置への支出が増え、スピンオンカーボンの需要が増加し、新しい半導体製造の重要な一部であり続けるのに役立っています。

極端紫外線(EUV)リソグラフィの急速な普及は、スピンオンカーボン(SoC)市場のもう一つの大きな成長の原動力となっています。EUVは、従来のフォトリソグラフィの能力を凌駕する超微細な特徴を作り出すことができるため、より高度なロジックチップやメモリチップへの採用が進んでいます。しかし、EUVアーキテクチャは、マルチパターニングを可能にし、エッチング精度を高めるための追加材料に対する厳しい要件に直面しています。SoC材料は、その卓越したエッチング耐性、膜の均一性、高度な成膜技術との互換性から、ハードマスクや平坦化層としてEUVワークフローにおける業界標準として台頭してきました。EUVの採用が加速すると、AI、自律型システム、高速接続といった技術の採用が増加し、その結果、信頼性が高く堅牢な炭素系材料の需要が高まります。このような信頼性により、SoCスピンオン・ソリューションのニーズが根本的に高まり、7nm以下のノードやさらに高度なノードの正確なパターン転写と構造安定性に不可欠なものとなっています。

スピンオンカーボン市場の動向

先端ノードの大量半導体製造に対するニーズの高まりに対応するため、半導体企業はこれらの要件を満たすスピンオンカーボン材料を用いたマルチパターニングリソグラフィープロセスを採用しています。この傾向は、サブ7nmおよびEUVベースのチップのパターン忠実度、エッチング耐性、および全体的なプロセスの柔軟性によってさらに推進されています。設計の微細化が進む中、システムオンチップ(SoC)アーキテクチャは、複雑な構造の製造を可能にすると同時に、量産時のシュリンク製造性、信頼性、高い体積歩留まりを保証します。

スピン・オン・カーボン材料におけるクリーンな化学処方への動きは、半導体サプライチェーン全体における環境に優しい政策と持続可能性の目標の存在により、急速に勢いを増しています。さまざまな企業が、SoC配合物中の揮発性有機化合物(VOC)や有害溶媒を最小限に抑えようとしています。このシフトは、環境に関する規制要件に対応し、作業環境の安全性を高め、グリーン製造の目標を改善し、特に排出が厳しく制限されている国ではグリーン製造への期待に応えるものです。

市場のもう一つの重要なトレンドは、高度な半導体プロセス、特に300℃から500℃以上の温度への曝露を必要とするアプリケーションの極端な条件に耐えるように設計された高熱安定性SOC材料の組み込みです。これらの技術革新は、次世代リソグラフィ、先端パッケージング、多層デバイス製造の実現に不可欠です。

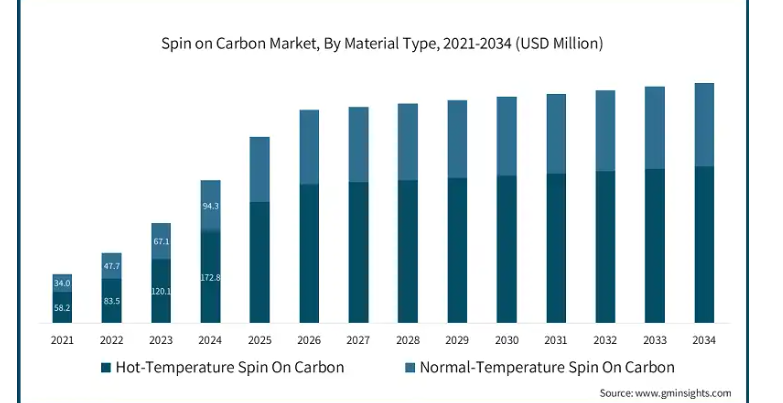

スピンオンカーボン業界は、材料に基づき、高温スピンオンカーボンと常温スピンオンカーボンに二分されます。

高温スピンオンカーボンが最大の市場で、2024年の市場規模は1億7280万米ドル。高速プロセッサやメモリチップのような先端半導体アプリケーションの需要増は、優れた熱安定性と誘電特性を持つ材料に依存しており、高温SoCは優れた熱安定性と低誘電率により高性能アプリケーションで急速に普及しています。さらに、3D集積回路や高度なパッケージング技術の急速な普及により、高温プロセスに対応できる高度な材料が必要となり、高温SoCの需要がさらに高まっています。また、半導体装置の小型化が進むにつれ、銅の高度な相互接続技術では、高温の処理温度にも劣化することなく耐えることができるため、高温 SoC の需要が急増しています。

常温市場は、予測期間中に 28.6%の CAGR で成長すると予想されています。常温SoCは、基板や製造の範囲が広く、低温で処理されるため、フレキシブル電子機器、ディスプレイパネル、その他の温度に敏感なアプリケーションでの採用が進んでいます。さらに、これらのSoCは、特に大量生産環境において、メーカーにコスト効率の高いソリューションを提供します。さらに、これらの常温SoCは、さまざまな電子機器や産業用アプリケーションの保護コーティングやバリア層として急速に採用が進んでおり、市場の拡大をさらに後押ししています。

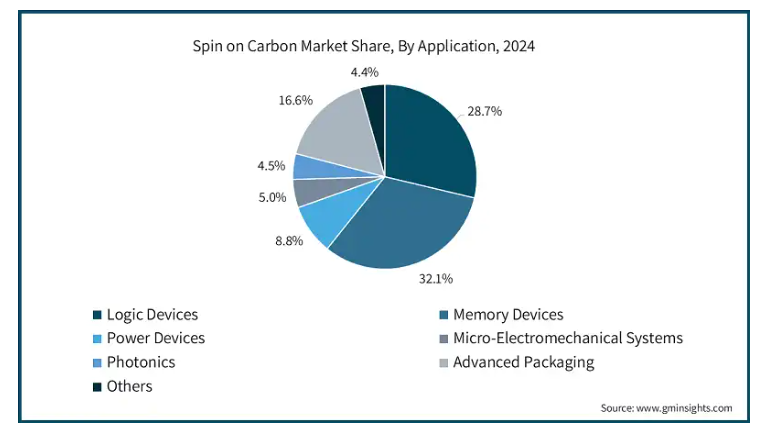

スピンオンカーボン市場は、用途別にロジック装置、メモリー装置、パワー装置、マイクロエレクトロメカニカルシステム、フォトニクス、アドバンストパッケージング、その他に区分されます。

メモリ装置は最大の市場で、2024年の市場規模は8570万米ドル。クラウドコンピューティング、AI、5Gなどのデータ駆動型アプリケーションの需要増加により、より高速で高密度のメモリ装置への需要が高まっており、SoC材料は、より高速なデータ転送をサポートするために低誘電体レーザーや相互接続の製造に使用されています。また、3D NANDやその他の積層メモリ技術へのシフトは、製造時の高温プロセスに対応できる誘電体材料にさらに依存しており、SoCはその優れた汎用性により非常に好まれています。さらに、メモリアーキテクチャの小型化が進むにつれて、デバイスの小型化を促進するために、熱安定性と誘電特性が強化されたSoC材料への需要が高まっています。

アドバンスト・パッケージング市場は最も急速に成長しており、予測期間中のCAGRは33.1%と予測されています。このセグメントの成長を牽引しているのは、誘電体制約が少なく熱安定性の高い複雑な相互接続層を必要とする高度なパッケージング技術の開発です。さらに、SoCが多様な材料やプロセスに対応することで、複数のチップタイプ(ロジック、メモリ、センサーなど)の統合が促進され、市場拡大をさらに後押しします。

エンドユーザー別では、スピンオンカーボン市場はファウンドリー、集積装置メーカー、半導体組立・テストアウトソーシング、その他に分類されます。

ファウンドリは最大の市場で、2024年の市場規模は1億3100万米ドル。いくつかのファウンドリは7nmや3nmプロセスへの移行を進めており、SoCでは解像度を向上させ欠陥を減らすためにマルチパターニング(EUVやDSAなど)に大きく依存しています。また、コスト効率に優れ、高性能な材料が重視されるようになったことで、汎用性が高く、加工が容易で、既存の製造ラインに統合できるSoCの採用が進んでいます。さらに、電源管理チップや高性能ロジックの需要急増により、高温処理に耐え、優れた電気絶縁性を提供する材料への需要が高まっており、SoCはファウンドリプロセスに不可欠な材料として位置付けられています。

半導体組立・テストのアウトソーシング市場は最も急成長しており、予測期間中の年平均成長率は32.1%と予想されています。このセグメントの成長は、より微細な再配線ライナーや優れた相互接続密度を確保するために、ファンアウトやウェハレベルパッケージングにSoC材料が急速に採用されていることが背景にあり、このような高性能小型パッケージをサポートするために、半導体組立&テストのアウトソーシングにSoCを採用する動きが加速しています。さらに、低温同時焼成プロセスへのSoCの組み込みは、繊細なコンポーネントを損傷することなく多材料アセンブリの生産を確保するため、半導体組立・テストのアウトソーシングにおけるSoCの採用をさらに後押ししています。

スピンオンカーボン市場はアメリカが支配的で、2024年には4,290万米ドルを占めます。アメリカは航空宇宙技術革新のリーダーとして位置づけられており、航空機や防衛用途でスピンオンカーボンのような軽量・高強度材料の需要を後押ししています。さらに、太陽光発電や風力発電などの再生可能エネルギーシステムを重視する傾向が強まっていることも、エネルギー貯蔵や電力システムにおける耐久性が高く軽量なコンポーネントのSoC需要をさらに押し上げています。また、自動車の電動化傾向の高まりにより、軽量バッテリー部品や熱管理システム用の高度な炭素材料がさらに必要とされています。例えば、世界の電気自動車市場の売上高は7,842億米ドルと評価され、2029年の年平均成長率は6%と予測されています。

ドイツのスピンオンカーボン産業は、2024年に920万米ドルを占めました。この地域の成長を後押ししているのは好調な自動車部門であり、燃費向上と排出ガス削減を目的とした軽量構造部品向けSoCの需要を後押ししています。自動化とロボット工学の採用が増加していることも、性能とエネルギー効率の向上を保証する軽量で耐久性のあるSOC部品の需要をさらに押し上げています。さらに、グリーン技術に対する政府の奨励プログラム、補助金、助成金の実施により、炭素ベースの材料の研究開発と商業化がさらに加速しており、市場の成長に寄与しています。

中国の炭素繊維市場は、2034年までに10億8,000万米ドルに達すると予測されています。急速な工業化と都市化により、複数の分野でスピンオンカーボンのような軽量で強度の高い材料の需要が高まっており、これが大きな成長要因となっています。中国では電気自動車の生産が急速に拡大しており、バッテリーケーシングや熱管理システムにSoC材料が幅広く使用されています。さらに、国内の航空宇宙産業の成長は、性能向上と軽量化を目的とした航空機部品のSoC需要を促進しており、これらすべてがこの地域の市場成長を支えています。

日本市場の2024年の市場規模は3,670万米ドル。電子・半導体産業における日本の優位性が、高性能で小型化された半導体パッケージングや冷却ソリューションへのSoCの採用を後押ししています。また、大手自動車メーカーは、排ガス規制が強化される中、車両の軽量化と燃費向上のためにSoC材料の採用を推進しています。さらに、ナノテクノロジーや炭素複合材料研究への投資が増加しており、先進的なSoC材料の開発が加速しています。

インドのスピンオンカーボン市場は、予測期間中に34.1%以上のCAGRで成長すると予測されています。インドは電気自動車製造の拠点として台頭しており、軽量で耐熱性のあるバッテリー筐体や構造部品向けのスピンオンカーボン材料の需要を促進しています。さらに、2030年までに500GWを達成することを目標とする太陽エネルギー・プロジェクトの急速な拡大により、パネル支持体、バッテリー・システム、電力貯蔵インフラに高性能で軽量な炭素系材料が使用されています。さらに、国産航空宇宙・防衛製造への投資の増加は、ドローン、衛星、航空機部品における軽量SoCの使用を促進します。

2024年のUAE市場規模は190万米ドル。Mars MissionやKhalifaSatなどの宇宙イニシアチブの実施とともに航空宇宙技術への注目が高まっていることが、超軽量で耐熱性のある衛星や航空機部品向けのSoC材料の需要を促進しています。さらに、スマートシティや建設プロジェクトなどの急速なスマートインフラ開発には、構造補強や電子機器の熱規制のためのスピンオンカーボなどの高度な材料が必要です。さらに、再生可能エネルギーへのシフトが進む中、Mohammed bin Rashid Al Maktoum Solar Parkなどのプロジェクトが実施され、再生可能エネルギーインフラにおけるSoCのような高効率で耐久性のある材料の需要が高まっています。

サウジアラビアのスピンオンカーボン市場は、2034年までに2,570万米ドルを超えると予測されています。防衛システムの国内生産の増加は、無人機、装甲車、電子機器における軽量で耐熱性のあるSoCの需要をシミュレートしています。また、NEOMや大規模ファームなどの再生可能エネルギープロジェクトに対する重点の高まりが、エネルギー装置やインフラにおけるSoCの需要を押し上げています。さらに、地元で航空宇宙製造を発展させる新たな取り組みによる地元航空宇宙産業の台頭が、航空機部品やUAV構造のSoC用途の成長を支えています。

南アフリカ市場は、予測期間中にCAGR 24.6%で成長すると予測されています。南アフリカのエネルギー部門は石炭への依存度が高いため、太陽光、風力、バイオマスなど様々な再生可能エネルギーによるカーボンオフセットプロジェクトに大きな機会が生まれます。また、温室効果ガス排出量に多額の課税を課す炭素税法の施行は、カーボンオフセットへの投資を企業にさらに促しています。さらに、南アフリカのカーボン・オフセット(SACO)制度により、企業は炭素クレジットを使って納税義務の最大10%を相殺できるようになり、これが市場の成長にさらに貢献しています。

主要企業・市場シェア

スピンオンカーボン市場シェア

スピンオンカーボン業界は、既存のグローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在するため、競争が激しく、細分化されています。世界市場のトップ3は、Samsung SDI、Merck KGaA、信越化学工業で、合計で31.2%のシェアを占めています。同市場の主要リーダーは、次世代チップ製造(3nm 以下)で使用される低欠陥・高性能スピンオンカーボンハードマスク(SoC)の開発、および先進的な材料配合に投資しています。メルクがバーサムマテリアルズを買収したように、複数の企業がニッチプレーヤーを買収して材料能力を強化する一方、TSMC、サムスン、インテルなどの半導体ファウンドリーとの提携を重視し、独自のSoCソリューションを開発しています。

さらに、市場の競争は、特に半導体メーカーが大量かつ低鋳造材料を要求するため、コスト効率に大きく影響されます。さらに、アメリカ、台湾、韓国など、さまざまな地域での半導体工場の拡大が、カスタムSoC配合の需要をさらに加速しています。また、旧式のリソグラフィ・システムの保守・修理・運用(MRO)サービスもSoCに依存しており、二次的な収益源となっています。

Samsung SDIは、完全に垂直統合された半導体エコシステムを活用して、先端半導体技術ノード(3nm GAAなど)用の高性能スピンオンカーボン(SoC)材料をSamsung Foundryに供給しています。同社は、EUVリソグラフィや3D NANDの高アスペクト比エッチングの材料としてSoCを選択することで、R&D材料とエンジニアリングの革新を優先しています。サムスンSDIは、大手装置ベンダー(ASML、Lam Researchなど)と戦略的パートナーシップを確立し、製造プロセスとの互換性を実現するとともに、環境に優しいSoC材料の処方における持続可能性イニシアチブを追求しています。

Merck KGaA は、半導体産業で使用されるスピンオンカーボン誘電体などの特殊化学品や先端材料を提供しています。革新的な研究開発と高品質の製品で定評のあるメルクは、低誘電率および高性能相互接続の厳しい要件に対応したSOC材料を提供しています。メルクはグローバルな製造能力を有し、主要なファウンドリーやOSAT企業と提携して、先端半導体ノード向けのコスト効率と信頼性の高いスケーラブルなSOCソリューションを開発し続けています。

スピンオンカーボン市場企業

スピンオンカーボン業界には、以下のような有力企業があります:

Applied Materials, Inc.

Brewer Science, Inc.

DONGJIN SEMICHEM CO LTD

DuPont

Irresistible Materials

JSR Micro, Inc.

KOYJ Co., Ltd.

Merck KGaA

Nano-C

Samsung SDI Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

YCCHEM CO.,Ltd.

スピンオンカーボン 業界ニュース

2023年9月、サムスン電子株式会社は、5G仮想化RAN(vRAN)ネットワーク変革の開発を迅速に進めるため、AMDとの最新のパートナーシップを明らかにしました。この提携は、サムスンがvRANとOpen RANのエコシステムを育成・推進するための新たな一歩となります。

2023年8月、ブリュワー・サイエンスはセミコン台湾とアドバンスト・パッケージング・サミット2023で画期的な先端パッケージング・ソリューションを披露。同社は、アジアでトップクラスの2つの技術会議で、先端パッケージングのための一時的・永久的接合材料技術における新たなブレークスルーを披露しました。

この調査レポートは、カーボンスピン市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)を推計・予測しています:

市場, 材料種類別

高温スピンオンカーボン

常温スピンオンカーボン

市場:用途別

ロジック装置

メモリ装置

パワー装置

マイクロエレクトロメカニカルシステム

フォトニクス

アドバンスト・パッケージング

その他

市場, エンドユーザー別

ファウンドリ

集積装置メーカー

半導体組立・テストのアウトソーシング

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 素材の種類別動向

2.2.2 アプリケーション動向

2.2.3 エンドユーザー別動向

2.2.4 地域別動向

2.3 TAM分析、2025年~2034年(億米ドル)

2.4 CXOの視点 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 業界に影響を与える要因

3.2.1 成長ドライバー

3.2.1.1 半導体業界におけるノードサイズの縮小

3.2.1.2 EUVリソグラフィの採用拡大

3.2.1.3 ファウンドリー投資の拡大

3.2.1.4 エッチング耐性と膜の均一性の向上

3.2.1.5 先端パッケージングでの使用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い材料コストと加工コスト

3.2.2.2 環境と廃棄物管理への懸念

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 新たなビジネスモデル

3.9 コンプライアンス要件

3.10 持続可能性対策

3.11 消費者心理分析

3.12 特許・知財分析

3.13 地政学的・貿易力学

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 拡張・投資戦略

4.4.5 持続可能性への取り組み

4.4.6 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021〜2034年材料種類別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 高温スピンオンカーボン

5.3 常温スピンオンカーボン

第6章 用途別市場予測・予測:2021~2034年(百万米ドル)

6.1 主要動向

6.2 ロジック装置

6.3 メモリ装置

6.4 パワーデバイス

6.5 マイクロエレクトロメカニカルシステム

6.6 フォトニクス

6.7 アドバンスト・パッケージング

6.8 その他

第7章 2021~2034年 エンドユーザー別市場予測・予測(百万米ドル)

7.1 主要動向

7.2 ファウンドリ

7.3 統合装置メーカー

7.4 半導体組立・テスト受託企業

7.5 その他

第8章 2021〜2034年地域別市場予測・予測(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Applied Materials, Inc.

9.2 Brewer Science, Inc.

9.3 DONGJIN SEMICHEM CO LTD

9.4 DuPont

9.5 Irresistible Materials

9.6 JSR Micro, Inc.

9.7 KOYJ Co., Ltd.

9.8 Merck KGaA

9.9 Nano-C

9.10 Samsung SDI Co., Ltd.

9.11 Shin-Etsu Chemical Co., Ltd.

9.12 YCCHEM CO.,Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14299

- 脂肪族炭化水素のグローバル市場規模調査、タイプ別(飽和・不飽和)、用途別(塗料・コーティング、接着剤・シーラント、ポリマー・ゴム、界面活性剤、溶剤、染料、その他)、地域別予測 2022-2032

- 世界のシランカップリング剤市場(2026年~2033年):製品別(アミノシラン、エポキシシラン、ビニルシラン、メタクリルシラン)、用途別(接着剤、シーラント)、形態別(液体、固体・粉末)、地域別

- 軟部組織生検針の世界市場2025:種類別(半自動式、自動式、手動式)、用途別分析

- バーチャルリアリティコンテンツ作成市場レポート:コンテンツタイプ別(動画、360度写真、ゲーム)、コンポーネント別(ソフトウェア、サービス)、エンドユーザー別(不動産、旅行・ホスピタリティ、メディア・エンターテイメント、ヘルスケア、小売、ゲーム、自動車、その他)、地域別 2024-2032

- MALDI-TOF質量分析計の世界及び日本市場2026年:種類別(2000FWHM以下、2000~5000FWHM、5000FWHM以上)

- 世界の歯科用消耗品市場(2026~2033):市場規模、シェア、動向分析

- 化粧品用クロルフェネシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- データセンター用液体冷却流体の世界市場規模は2032年までにCAGR 32.7%で拡大する見通し

- ヴァンスライク装置の世界市場2025:種類別(大型、中型、小型)、用途別分析

- レボアムロジピンベシル酸塩錠市場:グローバル予測2025年-2031年

- データセンター用AIワークロード最適化の世界市場予測(~2034):ソフトウェア、プラットフォーム・ツール、サービス

- ダークファイバーネットワークの世界市場規模調査、ファイバータイプ別(シングルモード、マルチモード)、ネットワークタイプ別(メトロ、長距離)、素材別(ガラス、プラスチック)、エンドユーザー別(通信、BFSI、航空宇宙、石油・ガス、ヘルスケア)、地域別予測:2022-2032年