市場概要

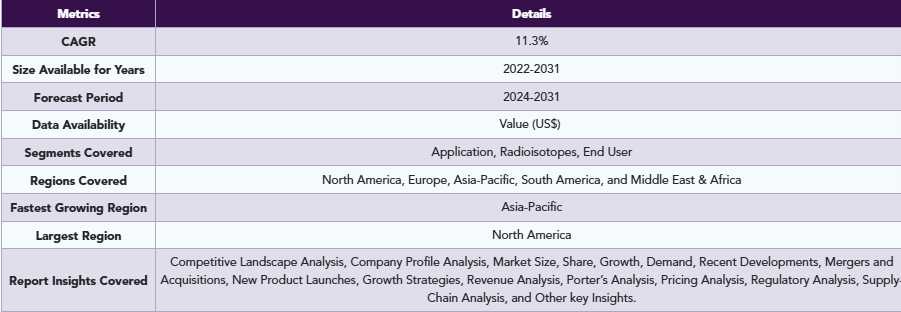

セラノスティクスの市場規模

セラノスティクス市場は、2022年に18億米ドルに達し、2031年には42億米ドルに達する見込みです。世界のセラノスティクス市場は、2024年から2031年の予測期間中に11.3%のCAGRを示す見込みです。セラノスティクスは、治療と診断の合成語で、診断と標的治療を組み合わせた医学の新分野を指します。

セラノスティクスは、個々の患者に個別化された的確な治療を提供するために、統合的な診断検査と治療介入を開発・応用するものです。

セラノスティクスの主な目的は、患者の疾患特性に応じた治療を行うことで、患者の治療を最適化することです。これにより、医師は個人レベルで疾患の分子的・遺伝的構造を特定することができ、最も効果的な治療法について十分な情報に基づいた決定を下すことができます。

セラノスティックスは、腫瘍学、神経学、心臓病学、感染症学など、さまざまな医療分野で有望な成果を示しています。診断と治療を組み合わせることで、セラノスティックスは、個別化された治療アプローチを可能にし、治療結果を改善し、副作用を最小限に抑えることで、患者ケアに革命をもたらす可能性を秘めています。

さらに、心血管疾患やがん疾患の罹患率の増加に伴い、セラノスティクスの継続的な研究活動が市場全体の成長を高いペースで促進すると予測されています。

セラノスティクス市場のダイナミクス

個別化医療と医療システムに革命をもたらすセラノスティクスの進歩がセラノスティクスの世界市場成長を牽引する見通し

2022年3月31日に発行されたRadioligand Therapyによると、World Theranostics Dayは、診断と標的治療を組み合わせた分野であるセラノスティクスの進歩を祝うために毎年3月31日に開催されるイベントです。この日は、1941年にマサチューセッツ総合病院で初めて放射性ヨウ素治療が行われたことを記念しています。セラノスティックスは進化を続けており、がんやその他の複雑な疾患を持つ患者や医療システムをサポートする上で大きな可能性を秘めています。

医療制度が過重な負担を強いられている中、セラノスティックスは個別化医療を提供し、高額で不適切な治療や診断方法を回避するのに役立ちます。その結果、不必要な侵襲的処置が減り、疾患モニタリングが改善され、医療費が削減されます。

ナノテクノロジーは、セラノスティクスの強化に重要な役割を果たしています。様々な構造を持つ小さな粒子であるナノ粒子は、侵襲性や毒性を低減したイメージングや薬物送達の強化を通じて診断を改善するために利用されています。これは、より低侵襲で効果的な治療が求められるがん治療において特に重要です。セラノスティックスを既存の医療システムに組み込むことは、超音波や磁気共鳴画像法(MRI)のような多くの画像診断技術がすでに導入されているため、費用対効果に優れています。

セラノスティックスは、予防、予測、個別化医療に革命をもたらし、患者の転帰を改善する可能性を秘めています。しかし、セラノスティクスの工業的スケールアップなど、克服すべき課題もあります。セラノスティクスの重要性は何十年も前から認識されていましたが、その進歩は遅々としていました。ナノテクノロジーの急速な発展に伴い、セラノスティクスを医療システムに効果的に統合し、その普及と利益を確保することが極めて重要です。

セラノスティクスの患者ケア強化に向けた市場参加者間の協力関係の強化が、セラノスティクスの世界市場成長を牽引する見通し

2023年6月20日、GEヘルスケアはセント・ジョセフ・ヘルスケア・ロンドンおよびローソン・ヘルス・リサーチ・インスティテュートと共同で、セラノスティクス・センター・オブ・エクセレンスを設立します。このセンターは、診断と標的治療を組み合わせて疾患診断と治療モニタリングを最適化するセラノスティクス分野の研究、臨床協力、教育プログラムを支援することを目的としています。

このパートナーシップは、カナダ保健省とアメリカ食品医薬品局(FDA)によるセラノスティクス関連の新薬や治療法の認可を受けて、セラノスティクスのインフラとベストプラクティスに対する需要が高まっていることが背景にあります。当センターの目標は、患者ケアの向上のために、世界中の医療機関が再現できるようなセラノスティクスの臨床的ベストプラクティスを確立することです。

さらに、セラノスティックスは、分子イメージング技術と先進のデジタルソリューションを統合し、個々の患者に合わせた治療を提供するものです。GEヘルスケア、セントジョセフス、ローソンの3社の協力は、放射性同位元素の生産と入手の拡大、画質とケアコーディネーションを向上させる技術の進歩、セラノスティクスの導入と進歩を支援するための医療従事者と政府機関の教育を目指しています。

また、最終的な目的は、適切な患者を適切な治療法で適切な時期に治療し、患者の転帰を改善することです。セラノスティクスは前立腺がんで成功を収め、さまざまな臨床適応症に応用できる可能性がありますが、より広範な導入は医薬品開発と規制当局の認可次第です。このように、上記の要因から、市場は予測期間中に拡大する見込みです。

現在のがんセラノスティクスの限界が世界のセラノスティクス市場の成長を妨げる見込み

がんは、その複雑な原因により、長年にわたり研究者にとって達成不可能な謎のままでした。それにもかかわらず、革新的な治療法や診断法の大幅な進歩により、ここ数十年でがんの治療と診断の分野は大きく前進しました。

このような顕著な成果にもかかわらず、効果的な治療と正確な診断に対する要求の高まりは依然として満たされておらず、両者の間にはかなりのタイムラグが存在しています。治療と診断への別々のアプローチに伴うこのような限界を考慮すると、治療と診断の両戦略のための新たな道を探るさらなる研究が急務となっています。したがって、上記の要因のために、予測期間中、市場は阻害されると予想されます。

セラノスティクス市場のセグメント分析

セラノスティクスの世界市場は、用途、放射性同位元素、エンドユーザー、地域によって細分化されます。

テクネチウム-99m放射性同位元素セグメントはセラノスティクス市場シェアの約21.7%を占める

テクネチウム-99m(Tc-99m)放射性医薬品が広く使用されているのは、99Mo/99mTcジェネレータが入手しやすく、価格も手頃であること、またこれらの製品を調合するためのキットの種類が豊富であることに起因しています。Tc-99m放射性医薬品を使用した手術は年間約2,500万件行われており、この数は毎年約15%増加すると予測されています。

Tc-99m放射性医薬品は、さまざまな診断手順で使用されています。例えば、過テクネチウム酸塩を用いた甲状腺の取り込み検査や、Tc-99m-オクトレオチド誘導体を用いた神経内分泌腫瘍の画像診断などに利用されています。

Tc-99mの多様性は、複数の酸化状態で存在するその能力から生じ、特定の特性を持つ多様な複合体の生成を可能にします。この柔軟性は、Tc-99mを用いた放射性医薬品の開発において大きな利点となります。数多くのTc-99m複合体が診断手技に利用可能であり、そのうち30種類以上が臨床研究に使用されています。

予測期間中、腎臓、肝臓、肝胆道系、骨、心臓など、さまざまな臓器や部位の画像診断に99mTc放射性医薬品の使用が増加すると予想されます。1990年代には、HYNICやカルボニルなどの化合物を利用した新しい標識技術が開発され、腫瘍学、循環器学、神経学向けの新しいトレーサーの創製が可能になりました。これらの放射性医薬品の中には、費用対効果が高く、広く利用できることから特に支持されているものもあります。

さらに、慢性疾患の有病率の増加、テクネチウム-99の臨床試験の増加、商業的に入手可能でFDA承認済みであること、検出器技術と再構成アルゴリズムにおける進歩の増加が、予測期間中に市場を牽引すると予想される要因です。

例えば、2022年5月13日、ランテウス・ホールディングス・インクは、革新的な画像診断、標的治療薬、および深刻な病態を発見し、闘い、フォローするための人工知能ソリューションにコミットする完全統合型プロバイダーとして確立されたリーダーであり、本日、チェックポイント阻害薬治療に反応する患者を同定する可能性について、がん細胞におけるPD-L1発現を評価するために使用される同社独自のテクネチウム99m SPECTイメージング薬剤であるNM-01を評価する第2相試験において、最初の患者が投薬されたと発表しました。

PELICAN試験(NCT04992715)は、非小細胞肺がん(NSCLC)患者を対象とした非盲検単群試験です。主要評価項目は、免疫組織化学検査と比較したNM-01による原発腫瘍および転移病巣におけるPD-L1発現の評価です。

その他の目的は、NM-01によるPD-L1発現の腫瘍内および腫瘍間の不均一性の定量化、および他の診断手順との相関性の確立です。この試験は、ランテウスのパートナーであるナノマブ・テクノロジー社(NanoMab Technology Limited)がキングス・カレッジ・ロンドンで実施しています。ランテウス社は2019年にナノマブ社からNM-01のライセンスを取得しています。以上のことから、同市場は予測期間中に最大の市場シェアを占めると予想されます。

主要企業・市場シェア

セラノスティクス市場の地域別シェア

北米が2022年の市場シェアの約43.9%を占める、製品上市の増加、共同研究、慢性疾患の有病率の増加などが要因

2022年9月13日、テキサス大学MDアンダーソンがんセンターとRadiopharm Theranostics Limitedは、がんの新規放射性医薬品治療製品を開発する合弁会社Radiopharm Ventures, LLCを設立しました。

ラジオファーム・ベンチャーズは、抗原探索と分子イメージングにおけるMDアンダーソンの革新的な独自技術と、放射性医薬品開発におけるラジオファームの専門知識を結集したものです。このジョイントベンチャーは、まずMDアンダーソンの知的財産に基づく少なくとも4つの治療薬の開発に注力します。

さらに、2023年5月15日、NUCLIDIUMとPharmaLogicは、米国における⁶¹Cuベースのセラノスティクスの製造と臨床供給に関する戦略的提携契約を締結しました。この提携は、NUCLIDIUMのセラノスティックパイプラインの開発を加速させ、アメリカにおける臨床試験および将来の商業製品向けに持続可能な⁶¹Cuの供給を確保することを目的としています。

⁶¹Cu は新しく開発された診断用放射性同位元素で、特にがんの病期分類や治療の意思決定において、安全で費用対効果が高く、診断の改善に役立つユニークな特性を備えています。NUCLIDIUMは独自の製造プロセスを開発し、⁶¹Cuの生産性を向上させました。

NUCLIDIUMのセラノシス・アプローチは、銅放射性金属と高度に特異的ながん標的分子を組み合わせ、さまざまな固形がん患者に新たな診断と治療の選択肢を提供します。この提携により、NUCLIDIUMはPharmaLogic社に科学的専門知識、独自の技術、原材料を提供し、高品質の⁶¹Cu放射性核種と放射性医薬品を製造します。

PharmaLogic社は、カリフォルニア州ロサンゼルスを皮切りに、アメリカ全土の製造施設を活用してこれらの製品を製造します。最初のバッチは2023年に生産される予定です。以上のことから、予測期間中、北米地域が最大の市場シェアを占めると予想されます。

セラノスティクス市場の主要企業

同市場の主な世界企業には、GE Healthcare、Jubilant Pharmova Limited (Jubilant Pharma Limited)、Theragnostics Ltd.、NuView Life Sciences、Lantheus Holdings, Inc.、CapVest Limited (Curium Pharma)、Clarity Pharmaceuticals、Cardinal Health, LLC、Advanced Accelerator Applications、ITM Isotopen Technologien München AGなどがあります。

ロシア・ウクライナ紛争分析

ロシアとウクライナの戦争は、セラノスティクス市場への潜在的な影響を含め、世界の地政学的状況の様々な側面に影響を与えています。政情不安の中、ロシア、ウクライナ、その他の国々の研究機関間の研究開発協力は困難に直面しました。科学的協力関係の混乱は、セラノスティック研究の進展を遅らせ、新しい技術や治療法の開発を妨げました。

進行中の紛争は、ロシアとウクライナの両国の医療制度にさらなる負担をかけました。紛争から生じる差し迫った医療ニーズへの対応に資源が振り向けられ、セラノスティクスの研究、インフラ、実施への投資や優先順位が影響を受けています。したがって、前述の要因を考慮すると、セラノスティクス市場は戦争の結果、中程度の影響を受けたと言えます。

主な動向

2022年2月22日、セラノスティックスは、新生児を含む成人および小児患者の腎実質障害の評価補助に使用される放射線画像診断薬NephroScanが、アメリカ食品医薬品局(以下「FDA」)から販売承認を取得したと発表しました。

2022年2月10日、がんの画像診断および治療用の放射性医薬品を開発しているセラノスティクス社は、新規のI-123 PARPi(THG-009)治療薬が、原発性および再発性多形膠芽腫(GBM)の治療薬として、英国医薬品医療製品規制庁(MHRA)からイノベーション・パスポートを授与されたと発表しました。これは、英国の革新的医薬品の開発とアクセスを加速するために2021年1月に開始されたMHRAの革新的ライセンス・アクセス・パスウェイ(ILAP)に基づいて提供されるものです。

2022年6月10日、GEヘルスケアは、プレシジョンヘルスとセラノスティクスへのアクセスを強化する先進的な分子イメージングソリューションを提供し、男性に最も多く、全体で3番目に多いがんである前立腺がんなど、さまざまな治療領域における患者の転帰の改善を目指します。多くの医療療法は一般的な患者を想定して開発されますが、セラノスティックスは診断と治療を1つのアプリケーションに統合することでアプローチに革命をもたらします。この統合により、これまで以上に焦点を絞った個別化治療が可能になり、個々の患者の特定のニーズに応えることができます。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- アプリケーション別スニペット

- 放射性同位元素別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- セラノスティクスにおける患者ケア強化に向けた市場参加者間の協力関係の増加

- 個別化医療と医療システムに革命をもたらすセラノスティクスの進歩

- 阻害要因

- 現在のがんセラノスティクスの限界

- 機会

- 急成長する光駆動セラノスティクス分野

- インパクト分析

- ドライバー

- 影響要因

- 産業分析

- ポーターの5フォース分析

- サプライチェーン分析

- アンメット・ニーズ

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID-19前のシナリオ

- COVID-19中のシナリオ

- COVID-19後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- ロシア・ウクライナ戦争分析

- 用途別

- はじめに

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数:用途別

- オンコロジー*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- 神経疾患

- 心血管疾患

- その他

- はじめに

- 放射性同位元素別

- 導入

- 市場規模分析および前年比成長率分析(%):放射性同位元素別

- 市場魅力度指数:放射性同位元素別

- テクネチウム-99

- 放射性同位元素別

- 市場規模分析および前年比成長率分析(%)

- ガリウム-68

- ルテチウム(Lu)177

- ヨウ素131

- ジルコニウム-89

- Y-90

- その他

- 導入

- エンドユーザー別

- 導入

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- がん研究機関

- 診断センター

- その他

- 導入

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長分析(%):放射性同位元素別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析 (%)、国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長分析(%):放射性同位元素別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):放射性同位元素別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析 (%)、国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):放射性同位元素別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主な地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):放射性同位元素別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 製品ベンチマーク

- 企業シェア分析

- 主要開発と戦略

- 企業プロフィール

-

- GE Healthcare*

- Jubilant Pharmova Limited (Jubilant Pharma Limited)

- Theragnostics Ltd.

- NuView Life Sciences

- Lantheus Holdings, Inc.

- CapVest Limited (Curium Pharma)

- Clarity Pharmaceuticals

- Cardinal Health, LLC

- Advanced Accelerator Applications

- ITM Isotopen Technologien München AG(*LIST NOT EXHAUSTIVE)

-

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT1187

- 合成ビタミンE市場:グローバル予測2025年-2031年

- 2,4,6-トリプロピル-1,3,5-トリオキサン(CAS 2396-43-2)の世界市場2020年~2025年、予測(~2030年)

- [email protected]

- 3-メチル-δ-バレロラクトン(CAS 1121-84-2)の世界市場2020年~2025年、予測(~2030年)

- 世界の脊椎固定ケージ市場

- 電子書籍リーダー市場レポート:スクリーンタイプ(E-Inkスクリーン、LCDスクリーン)、スクリーンサイズ(6インチ以下、6-8インチ、8-10インチ、10インチ以上)、接続タイプ(Wi-Fi、3G/4G、Wi-Fi、3G/4G)、価格(低価格、中価格、高価格)、エンドユーザー(学生、専門家、その他)、流通(店舗ベース、無店舗ベース)、地域別 2024-2032

- 【市場調査レポートの概要】

- センサとしてのビデオグローバル市場規模調査、カメラタイプ別(IP、サーマル、マシンビジョン、ハイパースペクトル)、センサ別(画像モーション、赤外線)、製品タイプ別(ビデオ監視、サーマルイメージング、ハイパースペクトルイメージング、マシンビジョン&モニタリング)、地域別予測:2022-2032年

- 世界の風力タービン管理・保守市場

- 2,2,2-トリフルオロ酢酸エチルの世界市場2025:種類別(純度99.5%、純度99.9%、その他)、用途別分析

- チョコレートリキュールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ロジン酸ナトリウム塩の世界市場