市場概要

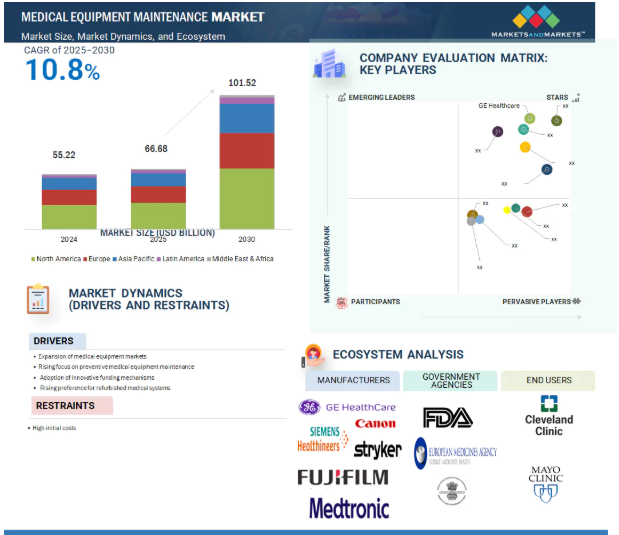

2024年に552億2,000万米ドルと評価された世界の医療機器メンテナンス市場は、2025年には666億8,000万米ドルに達し、2025年から2030年にかけて年平均成長率10.8%で堅調に推移し、期間終了時には1,015億2,000万米ドルに達すると予測されています。医療機器メンテナンス市場の拡大は、適切かつ正確に機能する医療装置に対する需要の高まり、医療投資の増加、患者の安全性と装置の稼働時間に対する関心の高まりが原動力となっています。高齢化や慢性疾患の増加に伴い、医療機器のユーティリティも増加しており、定期的な医療機器のメンテナンスが必要となっています。さらに、質の高い医療を推進する政府の取り組みや、装置の保守点検の義務化、医療機器への最新技術の導入拡大なども、市場の成長を後押ししています。さらに、新興国における医療インフラの台頭と、OEM、ISO、医療プロバイダー間の戦略的提携やサービス契約が、市場の拡大を後押ししています。

原動力:医療機器産業の成長

世界の医療機器市場は、より安全で効率的な、より良い医療への需要により急成長しています。新しい技術が導入される一方で、先進国でも発展途上国でも同様に、手頃な価格で入手しやすくなり、コストは低下しています。保険や国内メーカーに補助金を支給する政府は、さらなる価格引き下げと入手のしやすさを提供しています。検出、治療、モニタリングのための高度な技術を駆使した装置に対する需要は世界的に拡大しています。この傾向は、サービスインフラ、労働者トレーニング、装置管理のためのデジタルツールへの投資の増加も促します。

制約:高い初期費用

医療機器のメンテナンスプログラムは、医療提供者が機器の状態を監視し、最適なユーティリティを確保し、ダウンタイムを最小限に抑えるのに役立ちます。こうしたプログラムには、運用効率を高める高度な資産管理ソリューションが含まれることが多くあります。しかし、このようなソリューションを採用するには、高額な初期導入費用と継続的なメンテナンス費用がかかります。さらに、高度な医療機器には通常、年間サービス契約が必要で、その額は機器の初期費用の12%程度になることがよくあります。機器の寿命を通じたこうしたサービス費用の累積は、初期購入価格を上回ることもあります。その結果、ハイエンドの医療機器の入手と維持にかかる経済的負担が大きく、エンドユーザーへの普及は限定的となっています。

可能性:独立系サービス機関の出現

医療機器のメンテナンス・サービス分野は、当初OEM(相手先商標製品製造業者)が支配的でした。しかし、OEMは通常、料金が高く、メンテナンスに時間がかかるため、コストが高くなり、ダウンタイムが長くなります。緊縮財政が続き、世界の医療システムでコスト削減の必要性が叫ばれる中、メンテナンス・サービスの提供のみに特化した独立系サービス機関(ISO)が台頭する道が開かれました。専門家チームを擁するISOは、OEMが効率と満足度で不足しがちなソリューションを提供します。

課題 熟練した生物医学エンジニアと技術者の不足

熟練した生物医学エンジニアと技術者の不足は、特に地方や資源不足の地域における医療装置の保守に大きな課題をもたらしています。高度な医療技術が普及するにつれ、生物医学装置技術者(BMET)の需要は供給を上回っています。医療技術管理者の3分の1近くが55歳以上で定年退職が近いため、専門家の高齢化が問題を複雑にしています。このため、十分な人員が配置された施設と比較して、装置のダウンタイムが2倍になり、診断や治療が遅れるだけでなく、運営コストや医療スタッフへのプレッシャーが増大します。

医療機器のメンテナンス市場には、装置メーカー(OEM)、独立系サービスプロバイダー、病院チーム、医療専門家、規制機関など、さまざまな利害関係者が存在します。医療機器のメンテナンスは、病院、診断センター、専門クリニック、外来患者施設など、さまざまな環境で極めて重要な役割を果たし、医療機器が正常に作動し、安全に使用できることを保証します。主要企業は、先進国市場と新興国市場の両方で高まる需要に対応するため、サービスの革新、長期保守契約、戦略的パートナーシップに注力しています。

主要企業・市場シェア

装置の種類別では、画像診断装置が2024年に最大の市場シェアを占めました。

種類別では、画像診断装置、外科用装置、歯科用装置、放射線治療装置、患者監視・生命維持装置、内視鏡装置、検査装置、眼科用装置、医療用レーザー、電気外科用装置、放射線治療装置、耐久性医療機器。MRI、CT、PET/SPECTの技術的進歩の高まりと、頻繁なアップグレード、最高の性能を保証する専門家によるサービスにより、2024年には画像診断装置分野が最大の市場シェアを占めています。

サービスプロバイダー別では、マルチベンダーOEMセグメントが2024年に最大シェアを獲得。

サービスプロバイダー別では、医療機器メンテナンス市場はマルチベンダーOEM、シングルベンダーOEM、ISOS、自社メンテナンスに区分されます。2024年の市場シェアは、マルチベンダーOEMが最大。これらのサービスプロバイダーは、医療機関の個別の要件と財政的制約を考慮して策定されたカスタムメンテナンスソリューションを提供します。マルチベンダーOEMは、ハイエンドの診断ツールやリモートメンテナンスを導入しています。

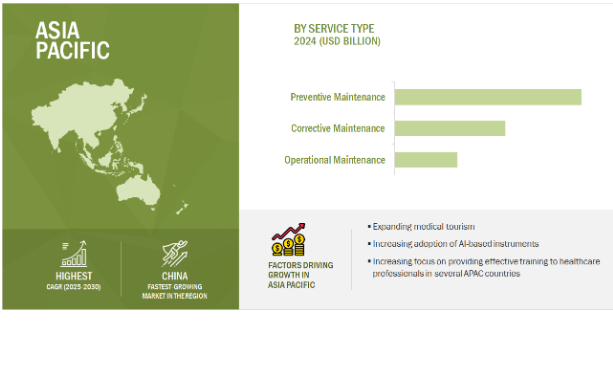

医療機器メンテナンス市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されています。同時に、アジア太平洋地域は医療ツーリズムのパラダイスとしての地位を急速に確立しつつあります。インド、タイ、シンガポール、マレーシアのような国々は、手頃な価格でありながら質の高い治療を求める何千人もの外国人患者を惹きつけています。外国人患者の増加により、病院や医療施設は最高のサービス品質と患者の安全基準を維持する必要に迫られています。このような需要から、安全で高品質な医療機器や、しっかりとしたメンテナンスが求められています。政府の支援、医療投資の拡大、医療ツーリズムの拡大が相まって、アジア太平洋地域の医療機器メンテナンス市場の成長は今後数年間で大きく促進される見込みです。

2025年1月、GEヘルスケア(アメリカ)とサター・ヘルス(アメリカ)はカリフォルニア州で7年間の「ケア?アライアンス」を締結し、Omni Legend PET/CT、StarGuide SPECT/CT、Vscan Air SL超音波、AIR Recon?

2024年10月、シーメンス?ヘルシニアAG(ドイツ)はナント大学病院(フランス)と12年間のバリュー・パートナーシップを締結し、ロワール・アトランティック地方の13病院で診断およびインターベンショナル・イメージングを近代化。

2023年10月、GEヘルスケア(アメリカ)とreLink Medical(アメリカ)は、医療従事者が医療機器の無駄を最小限に抑え、業務効率を高め、装置を最大限に活用できるよう支援することを目的とした資産管理ソリューションを提供するために協業。

2023年5月、シーメンス・ヘルティニアスAG(ドイツ)とコモンスピリット・ヘルス(アメリカ)は、ブロック・イメージング(アメリカ)を買収。この買収は、より持続可能な選択肢を提供し、マルチベンダーの画像部品やサービスに対するアメリカの病院、医療システム、その他のケア現場からの需要の高まりに応えることを目的としています。

医療機器メンテナンス市場の主要企業は以下の通り。

Siemens Healthineers AG (Germany)

GE Healthcare (US)

Medtronic (Ireland)

Koninklijke Philips N.V. (Netherlands)

FUJIFILM Holdings Corporation (Japan)

Olympus Corporation (Japan)

Stryker (US)

Canon In. (Japan)

Drägerwerk AG & Co. KGaA (Germany)

Hitachi, Ltd (Japan)

B. Braun SE (Germany)

Elekta (Sweden)

Shimadzu Corporation (Japan)

Althea Group, LLC(Italy)

Agfa-Gevaert N.V. (Belgium)

BCAS Bio-medical Services Ltd. (UK)

Agenor (Spain)

Grupo Empresarial Electromédico (Spain)

Carestream Health (US)

Karl Storz Gmbh & Co. Kg (Germany)

STERIS (US)

Avensys UK Ltd. (UK)

InterMed (US)

Crothall Healthcare (US)

Trimedx (US)

【目次】

はじめに

32

研究方法論

38

要旨

52

プレミアムインサイト

57

市場概要

61

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 医療機器市場の成長- 予防医療機器メンテナンスへの注目の高まり- 革新的な資金調達メカニズムの採用- 再生医療システムの購入の増加 RESTRAINTS- 高いイニシャルコストと多額のメンテナンス支出- 無駄遣いによる財政の持続可能性の欠如 OPPORTUNITIES- サービス提供の革新とIoTの活用- 独立系サービス機関の出現- 中欧、東欧、アジア太平洋地域の新興経済圏で成長する医療機器セクター CHALLENES- 極めて断片化された市場における小規模プレイヤーの生き残り 中・東欧およびアジア太平洋地域の新興経済圏における医療機器セクターの成長 課題:高度に断片化された競争の激しい市場における小規模企業の存続 新医療機器規制ガイドラインおよびゴールデンルールへの準拠の問題 熟練した技術者および生物医学エンジニアの不足

5.3 業界動向 透析センターと病院の複数ベンダー契約への嗜好 透析センターと病院の機器サービスプロバイダーの統合と、画像診断センター向け機器保守保険ツールのグループ購入

5.4 規制のランドスケープ 規制機関、政府機関、その他の組織 規制のシナリオ- 北米- ヨーロッパ 規制基準- ISO規格- ISO 9001:2015- ISO 13485:2016

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 特許分析医療機器メンテナンス市場の洞察に関する特許公開動向: 管轄と上位出願人の分析

5.9 価格分析

5.10 貿易データ分析 電気診断システムの貿易分析 超音波システムの貿易分析 磁気共鳴画像システムの貿易分析 X線システムの貿易分析

5.11 ポーターの5力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 ケーススタディ分析

5.13 主要会議・イベント(2024-2025年)

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー(エンドユーザー購入基準別

5.15 投資と資金調達のシナリオ

医療機器メンテナンス市場:種類別

97

6.1 はじめに

6.2 DIAGNOSTIC IMAGING EQUIPMENT MRI SYSTEMS- 患者の間でMRI検査の需要が増加し、セグメントを牽引 CT SCANNERS- 慢性疾患の蔓延が増加し、最新鋭のCTシステムの保守が重視されるようになり、市場を牽引 X-RAY SYSTEMS- OEMベースのX線保守サービスに対する需要が増加し、市場成長を促進 ULTRASOUND SYSTEMS- 費用対効果が高く、予防保守が容易なため、市場を牽引 ANGIOGRAPHY SYSTEMS- 血管造影装置の老朽化が進み、保守サービス需要が増加 MAMMOGRAPHY SYSTEMS- 血管造影装置の老朽化が進み、保守サービス需要が増加 MAMMOGRAPHY SYSTEMS- 血管造影装置の老朽化が進み、保守サービス需要が増加 血管造影装置の老朽化が進み、保守サービスへの需要が高まる マンモグラフィシステム- 一般的な乳房超音波よりもマンモグラフィが好まれ、市場を牽引 核画像システム- 癌の有病率の増加と新規放射性トレーサーの開発が進み、成長を促進 フルオロスコピーシステム- 改装型透視装置の採用が増え、成長を促進

6.3 患者モニタリング・生命維持管理装置 人工呼吸器 慢性疾患の増加による人工呼吸器需要の増加が成長を促進 麻酔モニタリング装置 麻酔モニタリング装置に対する厳しい規制ガイドラインが成長を促進 透析装置 腎臓ケアセンターの増加がセグメントを牽引 輸液ポンプ 輸液ポンプのレンタル採用がセグメントを牽引 その他患者モニタリング・生命維持管理装置

6.4 内視鏡装置 再利用可能な内視鏡装置への需要の増加と手頃な価格でのサービスに対するニーズの高まりが市場を牽引

6.5 外科用装置 手術件数の増加と老人人口の増加が市場を押し上げる

6.6 高い装置コストによりエンドユーザーの予防保守への関心が高まる眼科装置

6.7 医療用レーザーは機器メンテナンスの経常コストが高く、市場を制限

6.8 電気手術装置 新しい電気手術装置の高い購入コストが市場を牽引

6.9 放射線治療装置 厳しい規制ガイドラインが予防保守需要を後押し

6.10 歯科用装置 歯科用放射線装置- 技術的複雑さの軽減とユーティリティの容易さがセグメントを牽引 歯科用レーザー装置- 歯科用レーザー装置の定期的メンテナンスによる出力の向上 その他歯科用装置

6.11 臨床検査装置 政府のイニシアチブの高まりと多数の臨床自動化システムが市場を牽引

6.12 耐久性医療機器 社内メンテナンスサービスに対する意識の高まりが市場を牽引

医療機器メンテナンス市場:サービス種類別

146

7.1 導入

7.2 予防保守による装置寿命の延長と病院のサービスコスト削減が市場成長を牽引

7.3 是正処置によるメンテナンス 費用対効果の高いマルチベンダーの医療機器スペアパーツが市場を押し上げる

7.4 運用保守による装置のダウンタイム短縮と保守コストの削減が市場を牽引

医療機器メンテナンス市場、サービスプロバイダー別

151

8.1 導入

8.2 マルチベンダーOEMによる24時間365日の技術支援が市場を牽引

8.3 シングルベンダーのOEMは、シングルベンダーの保守サービスや契約の複雑性が増し、 市場の成長を制限

8.4 独立系サービス機関の契約コストの低下と営業費用の削減が市場を後押し

8.5 社内保守による医療システム故障への迅速な対応が成長を促進

医療機器メンテナンス市場:契約種類別

158

9.1 導入

9.2 投資収益率の向上と複雑性の軽減が市場成長を促進するプレミアム契約

9.3 基本契約 医療機器メンテナンスの基本契約は手頃な価格設定で市場成長を後押し

9.4 カスタマイズ契約 医療装置向けのオーダーメード保守サービスの普及が成長を牽引

9.5 アドオン契約:顧客向けの新サービス導入が容易となり、成長を促進

医療機器メンテナンス市場:エンドユーザー別

163

10.1 導入

10.2 病院:手術件数と画像診断件数の増加が市場成長を促進

10.3 外来手術センター:時間のかからない治療と費用対効果の高い診断が成長を後押し

10.4 歯科クリニックと専門クリニックは、より低いコスト要件と外来診療を好む患者の増加が市場成長を促進

10.5 民間画像診断センターの増加が成長を促進

10.6 新興国における民間および公的透析センターの増加が市場を後押し

10.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4027

- 世界の極端紫外線(EUV)リソグラフィ市場(2025 – 2032):コンポーネント別、システム種類別分析レポート

- クラウドプロフェッショナルサービス市場レポート:サービス別(Platform as a Service (Paas)、Software as a Service (SaaS)、Infrastructure as a Service (IaaS))、組織規模別(中小企業、中堅企業、大企業)、展開モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユース産業別(BFSI、政府機関、教育、IT・通信、ヘルスケア、エネルギー・公益事業、製造、その他)、地域別 2024-2032

- 蒸発式クーラーのグローバル市場(~2033):製品種類別(ダイレクト式蒸発冷却器、ハイブリッド式)、移動性別、タンク容量別(20 L以下、20~50 L、50 L以上)、販売チャネル別(オンライン、オフライン)、最終用途別、地域別

- ポリプロピレン(PP)コンパウンドの世界市場2025:種類別(ホモポリマー、ブロック共重合体、ランダム共重合体)、用途別分析

- シングルターン光学エンコーダの世界及び日本市場2026年:種類別(リニアエンコーダ、ロータリーエンコーダ)

- ローコードアプリケーション開発プラットフォームのグローバル市場規模調査:コンポーネント別(プラットフォームとサービス)、アプリケーションタイプ別、展開タイプ別(クラウドとオンプレミス)、組織規模別(中小企業と大企業)、産業別、地域別予測:2022-2032年

- ウルトラワイドバンドの世界市場規模調査、用途別(RTLS、画像、通信)、測位システム別(屋内、屋外)、業種別(ヘルスケア、自動車・運輸、製造、家電、住宅、小売)、地域別予測:2022-2032年

- 世界のネットワークエミュレータ市場規模は2030年までに3億6,140万ドル、年平均7.4%で成長する見通し

- 世界のプロバイオティクスヨーグルト市場(2024 – 2031):供給源別、フレーバー別、用途別、流通チャネル別、地域別分析レポート

- 食品用テクスチャ剤の世界市場

- 世界の量子暗号市場規模/シェア/動向分析レポート:ソリューション別、サービス別(~2030年)

- 電磁石の世界及び日本市場2026年:種類別(直流電磁石、交流電磁石、交流・直流兼用電磁石)