市場概要

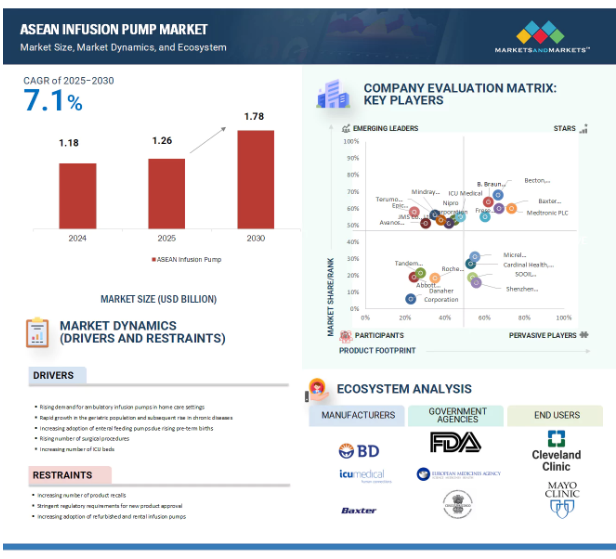

2024年に11億8,000万米ドルと評価されたASEAN輸液ポンプの世界市場は、2025年には12億6,000万米ドルに達し、2025年から2030年にかけて年平均成長率7.1%で堅調に推移し、期間終了時には17億8,000万米ドルに達すると予測されています。ASEANの輸液ポンプ市場は、同地域全体における医療意識の高まりと高度な医療技術へのアクセスの向上により、大きな成長を遂げています。特に農村部や十分なサービスを受けていない人々における医療インフラへの設備投資の増加が、輸液ポンプの幅広い採用を促進しています。さらに、点滴療法を必要とする感染症の蔓延に加え、低侵襲な治療方法に対する需要の高まりも、市場拡大を後押しする重要な要因となっています。在宅医療サービスの成長と個別化医療への動きも、この市場のダイナミクスを形成する上で重要です。

推進要因:在宅医療現場における外来輸液ポンプの需要増加

ASEAN輸液ポンプ市場は、主に在宅医療現場における外来輸液ポンプ需要の急増によって、大幅な成長を遂げています。この増加は、従来の病院環境を超えた、より便利で継続的な薬物投与方法に対する患者や医療従事者の嗜好が大きく変化したことが主な原因です。この傾向の重要な要因は、糖尿病、癌、心血管疾患などの慢性疾患の有病率の上昇です。このような疾患では、長期的な管理と正確な薬剤投与が必要とされることが多いため、長期間にわたって持続的な治療を提供できる信頼性の高い輸液技術の必要性が高まっています。特に外来用輸液ポンプは、可動性の向上とユーザーフレンドリーなインターフェースにより、高い支持を得ています。これらの装置により、患者は治療を独自に管理することができるようになり、日常生活をより自由に送ることができるようになると同時に、必要な治療を予定された間隔で確実に受けることができるようになります。これらのポンプが提供する利便性は、より適応性が高く患者中心の治療オプションを目指す患者と医療提供者の双方にとって、ますます魅力的なものとなっています。さらに、輸液ポンプ技術の進歩も人気の高まりに貢献しています。装置の小型化、ワイヤレス接続、安全性の向上などの技術革新は、装置の機能性を向上させるだけでなく、患者や医療従事者の使用に対する信頼感を高めています。さらに、ASEAN地域全体の在宅医療インフラの拡大が、この市場の成長を支える極めて重要な要素となっています。高齢化や慢性疾患の増加に対応するために医療システムが進化するにつれ、在宅医療ソリューションの統合が極めて重要になります。このようなインフラ整備は、外来輸液ポンプの採用に不可欠な背景となり、健康状態の効果的な管理を求める幅広い患者にとって、より利用しやすいものとなっています。まとめると、慢性疾患患者の増加、移動性と使いやすさに対する患者主導の嗜好、輸液システムの技術進歩、在宅医療ネットワークの強化が複合的に影響し、ASEAN地域の輸液ポンプ市場を前進させています。

制約:製品リコールの増加

ASEAN輸液ポンプ市場における製品リコールは、市場成長の大きな阻害要因となる大きな課題です。こうしたリコールは通常、装置の不具合、ソフトウェアのエラー、薬物送達機構の不正確さなど、さまざまな安全上の懸念から発生します。これらの問題は、患者に重大な危害を及ぼす可能性があるだけでなく、医療従事者や患者の間でも輸液ポンプ技術の信頼性を著しく損ないます。信頼性が低下すると、医療従事者は新しい輸液ポンプ技術の採用をためらうようになり、このような重要な医療装置の導入に対してより慎重なアプローチをとるようになります。このような慎重な導入は、規制機関が安全性の懸念に対応して監視を強化しているため、規制当局の監視が強化されることによってさらに悪化します。このような監視は、製造業者にとって、それぞれ独自のコンプライアンス要件を持つASEAN各国の複雑な規制状況をナビゲートするため、より複雑で困難な環境を生み出す可能性があります。さらに、製品リコールはメーカーに多大な財務的影響をもたらし、リコール処理に伴う直接的損失だけでなく、消費者の警戒心の高まりによる売上減少に伴う間接的損失にもつながります。さらに、このような事故は新製品の市場投入を大幅に遅らせ、技術革新を阻害し、高度な輸液ポンプソリューションの全体的な利用可能性を制限する可能性があります。ASEAN地域内の多様な国々にまたがる規制遵守の複雑な性質は、状況をさらに複雑にしています。製造業者は異なる規制や基準に適応しなければならず、リコールのリスクや頻度が高くなる可能性があるからです。結局のところ、この多面的な課題は市場拡大を制限するだけでなく、投資家の信頼を低下させ、企業がこの重要なヘルスケア分野の研究開発に必要な資金を確保することをますます困難にしています。

機会:新興市場における高い成長機会

ASEAN地域の新興国、特にインドネシア、ベトナム、フィリピンは、輸液ポンプ市場に豊富な成長機会をもたらしています。この可能性は、医療インフラが急速に拡大し、医療施設の充実を目的とした政府の取り組みが著しく増加していることに起因しています。近年、これらの国では、公共投資と民間投資の両方が原動力となり、医療支出が一貫して増加しています。このシフトは、正確で効率的な患者治療を提供するために不可欠な輸液ポンプを含む高度医療技術の導入に大きく貢献しています。さらに、農村部では医療サービスへのアクセスが限られているため、特に在宅医療環境に適した、携帯可能で使い勝手のよい輸液技術の市場が拡大しています。糖尿病や高血圧などの慢性疾患の蔓延は、感染症とともに、これらの国々の医療制度にさらなる重圧を与えています。このような医療ニーズの高まりは、輸液ポンプのような最新の医療装置の使用を必要とするだけでなく、地域的なプレゼンスの拡大を目指すメーカーにとっても、これらの市場を特に魅力的なものにしています。拡大する医療インフラ、医療支出の増加、質の高いケアへの需要、慢性疾患と感染症の両方への緊急の対応といった要素が組み合わさることで、ASEAN地域は、こうした新たなビジネスチャンスを活かそうとする輸液ポンプメーカーにとって、ダイナミックで有望な市場となっています。

課題: 投薬ミスの増加、大半の病院におけるワイヤレス接続の欠如

ASEANの輸液ポンプ市場は現在、患者の安全性と先進医療技術の導入全体に大きな影響を及ぼすいくつかの重大な課題に取り組んでいます。最も差し迫った問題の1つは、患者の健康や転帰に深刻な影響を及ぼす可能性のある投薬ミスの発生率の上昇です。このようなエラーは、医療従事者や患者の懸念を高めるだけでなく、臨床環境における安全性と効率性を高めるために設計された輸液ポンプシステムの普及と統合の妨げにもなっています。投薬ミスに加え、ASEAN地域の多くの病院では、スマート輸液ポンプを効果的に機能させるために不可欠な高度なワイヤレス接続や統合機能がないまま運営されています。これらの装置はリアルタイムのデータ交換を活用し、正確な薬剤投与と患者の反応の継続的なモニタリングを可能にするよう設計されています。しかし、多くの医療施設では既存の技術格差があるため、エラーの可能性を大幅に減らし、患者の治療結果を改善できる完全自動化システムの導入が制限されています。このような課題をさらに深刻にしているのは、最新の輸液ポンプ技術の機能や利点に関する十分なトレーニングや認識が、医療従事者の間に広く浸透していないことです。このような理解のギャップは、これらの装置の最適なユーティリティを制限するだけでなく、臨床現場での受け入れに大きな障壁をもたらします。医療従事者は適切なトレーニングや知識がないと新技術の採用をためらうため、市場は成長と技術革新の鈍化に直面しています。ASEAN地域の輸液ポンプ市場を発展させ、患者全体の安全性を高めるためには、こうした課題に対処することが重要です。

主要企業・市場シェア

製品別では、アクセサリー・消耗品分野が予測期間中に最も高いCAGRを記録する見込みです。

製品別では、ASEAN輸液ポンプ市場は付属品・消耗品と装置に区分されます。予測期間中、アクセサリー&消耗品セグメントは他の市場セクターを上回り、大幅な成長が見込まれます。輸液ポンプ市場の拡大には、薬剤の正確かつ規則正しい投与に不可欠な高度医療装置の普及が大きく寄与しています。輸液ポンプは、病院や外来診療所などの急性期医療現場で特に重要であり、患者ケアの質と安全性を大幅に向上させます。医療従事者が幅広い治療においてこれらの装置にますます依存するようになるにつれ、輸液ポンプの需要は増加の一途をたどっています。この傾向は、ポンプに関連するさまざまな付属品や消耗品の定期的な交換や補充の必要性によってさらに高まっています。これらのコンポーネントは、ポンプが最適に機能するために不可欠であり、治療が安全かつ効果的に実施されるよう支援します。医療従事者が患者の転帰を改善し、治療プロトコルを合理化しようと努める中、付属品や消耗品をサポートする市場は大きく成長しようとしています。これは、効率性と有効性を最大化し、最終的に患者へのより良いケアと治療の成功につなげようという医療業界の幅広い動きを反映しています。

エンドユーザー別では、病院が予測期間中最大の市場セグメントになると予想されます。

病院では、患者ケアの向上だけでなく、全体的な業務効率の向上にもつながるさまざまな重要な要因によって、ASEAN輸液ポンプシステムの業務への導入が進んでいます。このシフトの主な動機の1つは、患者の安全性に深刻な脅威をもたらす医療関連感染(HAI)の憂慮すべき増加です。このような感染症が蔓延するにつれ、隔離ユニットや手術室などの重要なエリアにおける厳格な環境制御の必要性がかつてないほど高まっています。ASEANの輸液ポンプシステムは、このような厳しい環境基準の達成に役立っています。これらの高度なシステムは、臨床環境内で正確な圧力差を調整・維持するよう特別に設計されています。そうすることで、患者間の病原体の移動の可能性を防ぎ、感染リスクを最小限に抑えるために不可欠な重要な役割を果たします。さらに、これらの輸液ポンプの導入は、無菌環境の維持を支援するだけでなく、業務ワークフローを強化します。薬剤や輸液の供給を自動化することで、医療従事者の負担を軽減し、患者への直接的なケアにより集中できるようになります。全体として、ASEANの輸液ポンプシステムの使用は、HAIとの闘いにおける重要な進歩であり、患者の健康と安全を優先させるとともに、病院運営を合理化します。

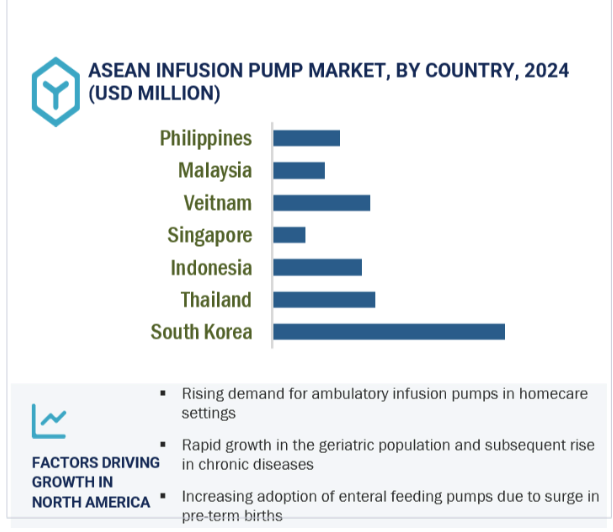

ASEAN地域の輸液ポンプ市場は、医療情勢を再構築する重要な要因が重なり、現在大幅な成長を遂げています。特に韓国では、さまざまな要因によって市場の成長が顕著になっています。この市場拡大の主な要因の1つは、慢性疾患、特に糖尿病の有病率の増加です。これらの疾患と診断される患者数が増加するにつれて、輸液ポンプが提供する正確かつ継続的な薬物送達システムに対する需要が高まっています。これらの装置は、薬剤の慎重な監視と投与を必要とする複雑な治療レジメンの管理に不可欠です。さらに、輸液技術の展望は、大幅な技術進歩のおかげで進化しています。人工知能(AI)とモノのインターネット(IoT)の輸液ポンプへの統合は、機能性と効率の向上につながりました。これらのスマート輸液システムは、リアルタイムモニタリング、データ分析、安全対策強化などの機能を提供し、患者の予後改善に貢献するとともに、医療従事者の投与プロセスを合理化します。技術革新に加え、政府の取り組みも市場の成長に重要な役割を果たしています。有利な医療政策と並ぶ研究開発への支援は、先端医療技術の革新と投資に資する環境を作り出してきました。このようなイニシアチブは、多くの場合、医療サービスを強化し、効果的な治療オプションへのアクセスを向上させることを目的としています。さらに、高齢化社会の進展は、輸液ポンプを含む高度医療装置の需要を促進する大きな要因となっています。高齢者の増加に伴い、慢性的な健康問題が発生する可能性が高まるため、複雑な医療ニーズに対応できる高度な薬物送達システムに対するニーズが高まっています。まとめると、慢性疾患の増加、技術の進歩、政府の支援政策、高齢化人口統計の組み合わせはすべて、韓国の輸液ポンプ市場の有望な見通しに寄与しています。このダイナミックな市場環境は、この地域の患者ケアを変革する輸液ポンプ技術の堅調な将来を示しています。

2025年4月、アメリカFDAはBDアラリス輸液システムwithガードレイルスイートMX(PCユニット、ポンプ、シリンジ、PCA、EtCO2、Auto-ID、システムマネージャーなどのモジュールを含む)を市場での使用が安全かつ有効であるとして承認しました。2025年4月25日に承認されたこのクリアランスは、本システムが以前に承認された装置と実質的に同等であり、アメリカ国内で合法的に販売できることを確認するものです。

2025年7月、BDは、更新されたBDアラリス輸液システムがアメリカ食品医薬品局(FDA)から510(k)クリアランスを取得したことを発表しました。これにより、アメリカで入手可能な最も包括的な輸液システムの改善と完全な商業運転への復帰の両方が可能になりました。

2024年9月、B. Braun Medical Inc.(B.ブラウン)は、Introcan Safety 2点滴カテーテルポートフォリオの最新製品であるIntrocan Safety 2 Deep Access点滴カテーテルのアメリカ食品医薬品局(FDA)510(k)クリアランスを取得しました。

2024年12月、バクスターはバイオファーマ・ソリューションズ(BPS)事業をアドベント・インターナショナル(以下「アドベント」)とウォーバーグ・ピンカスに売却する最終契約を締結しました。最終合意に基づき、BPSは数十年にわたり、製薬・バイオテクノロジー業界に無菌製剤の受託製造ソリューション、非経口投与システム、カスタマイズされたサポートサービスを提供するリーディングプロバイダーとなっています。

アセアン輸液ポンプ市場の主要プレーヤーは以下の通り。

Becton, Dickinson and Company (US)

Baxter International (US)

B. Braun Melsungen AG (Germany)

Fresenius Kabi (Germany)

Medtronic PLC (Ireland)

Terumo Corporation (Japan)

ICU Medical (US)

Avanos Medical, Inc. (US)

Nipro Corporation (Japan)

JMS Co., Ltd. (Japan)

Cardinal Health, Inc. (US)

Roche Diagnostics (Switzerland)

Abbott Laboratories (US)

Danaher Corporation (US)

Ypsomed Holding AG (Switzerland )

SOOIL Development Co., Ltd. (South Korea)

Epic Medical (Singapore)

Mindray Medical International Limited (China)

Bionet Co., Ltd. (China)

Tandem Diabetes Care (US)

Shenzhen MedRena Biotech Co., Ltd. (China)

Allied Medical Limited (China)

BPL Medical Technologies (India)

Nareena Lifesciences (India)

KD Scientific (US)

【目次】

はじめに

27

研究方法論

32

要旨

46

プレミアムインサイト

50

市場概要

54

5.1 市場ダイナミクス 市場牽引要因●在宅ケア環境における外来輸液ポンプの需要増加●高齢者人口の急増とそれに伴う慢性疾患の増加●早産児の急増による経腸栄養ポンプの採用増加●世界的な外科手術件数の増加●安全性とサイバーセキュリティ要件の増加 製品リコール – 新製品承認のための厳しい規制要件 – 再生品およびレンタル輸液ポンプの採用増加 機会 – 新興国の高成長 – 特殊輸液システムの人気の高まり 課題 – 薬物誤用の発生率の増加、およびほとんどの病院における不十分な無線接続性

5.2 業界動向 スマートポンプとEMRの相互運用性 ハイブリッド閉ループシステム/人工膵臓装置システムの開発 高度な機能を備えた特殊ポンプの需要拡大

5.3 技術分析 主要技術 – 流量生成 – スマート輸液システム – 閉ループ輸液制御 補助技術 – 投与エラー低減システム – ワイヤレス接続 – AI搭載意思決定支援システム 補助技術 – 組込みソフトウェア – センシング技術

5.4 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.5 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.6 規制ランドスケープ 規制分析- フィリピン- マレーシア- ベトナム- シンガポール- インドネシア- タイ- 韓国 規制機関、政府機関、その他の組織

5.7 特許分析 輸液ポンプの特許公開動向に関する洞察: 管轄と上位出願人の分析

5.8 貿易分析 HSコード901890の輸出データ HSコード901890の輸入データ

5.9 価格分析 主要プレーヤー別平均販売価格 地域別平均販売価格

5.10 主要会議・イベント(2025-2026年

5.11 未充足ニーズ/エンドユーザーの期待

5.12 AIのアセアン輸液ポンプ市場への影響 アセアン輸液ポンプエコシステムにおける市場可能性 AIのユースケース 輸液ポンプにAiを導入している主要企業 アセアン輸液ポンプエコシステムにおける遺伝子AIの将来性

5.13 エコシステム分析

5.14 ケーススタディ分析

5.15 バリューチェーン分析

5.16 隣接市場分析

5.17 顧客のビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

5.19 2025年アメリカ関税の影響-アセアン輸液ポンプ市場紹介 主要関税率 価格影響分析 国への影響 エンドユーザー別産業への影響

アセアン輸液ポンプ市場:製品別

99

6.1 導入

6.2 付属品および消耗品 専用付属品および消耗品- 容量輸液ポンプ- インスリン輸液ポンプ- 経腸輸液ポンプ- シリンジ輸液ポンプ- 外来輸液ポンプ- PCAポンプ- 植込み型輸液ポンプ 非専用付属品および消耗品- 輸液カテーテル- 静注/投与セット- ニードルレスコネクター- カニューレ- チューブおよび延長セット- バルブ- その他の非専用付属品および消耗品

6.3 装置市場(種類別)- 体積注入ポンプ- インスリン注入ポンプ- 外来注入ポンプ- シリンジ注入ポンプ- 経腸注入ポンプ- PCAポンプ- 移植型注入ポンプ 装置市場(技術別)- 従来型注入ポンプ- 特殊注入ポンプ 装置市場(種類別)- 定置型注入ポンプ- 携帯型注入ポンプ

アジア輸液ポンプ市場:用途別

150

7.1 導入

7.2 癌の罹患率の増加が需要を牽引する化学療法/腫瘍学

7.3 糖尿病管理 効果的な糖尿病治療に対する需要の増加が市場を後押し

7.4 消化器病治療における使用の増加が需要を牽引

7.5 鎮痛/疼痛管理 手術件数の増加が需要を促進

7.6 小児科/新生児科:小児糖尿病の発生率の増加が市場を牽引

7.7 血液疾患の増加が市場成長を支える血液学

7.8 その他の用途

アジアの輸液ポンプ市場:エンドユーザー別

165

8.1 導入

8.2 病院の強力な財政力、多数の一般病床と集中治療室、大規模な患者数が市場を牽引

8.3 非伝染性疾患の負担が増加する在宅ケア環境が需要を牽引

8.4 外来医療環境における外科手術件数の増加が市場を後押し

8.5 医療研究活動が活発化する学術研究機関が市場成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 8084

- 世界のマルベリー市場(2024 – 2031):種類別、性質別、形態別、地域別分析レポート

- 視覚補助装置の世界及び日本市場2026年:種類別(ハンドヘルド型、ヘッドマウント型)

- インテリジェントコンベヤ装置の世界及び日本市場2026年:種類別(ベルトコンベア、ローラーコンベア、チェーンコンベア)

- 肩関節置換装置の世界市場規模は2031年までにCAGR 6%で拡大する見通し

- 合成ビタミンE市場:グローバル予測2025年-2031年

- コラーゲンの中国市場:フィッシュコラーゲン、ウシコラーゲン、ブタコラーゲン、その他

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- フォトダイオードパワーセンサーの世界及び日本市場2026年:種類別(10 µW~50 mW、100 µW~40 mW、100 µW~500 mW)

- データ流出のグローバル市場規模調査:ソリューション別(UAM、アンチウイルス/アンチマルウェア、ファイアウォール、IDS/IPS、暗号化、DLP、その他)、サービス別、組織規模別、産業分野別、地域別予測:2022年~2032年

- 天然染料の世界市場規模調査、タイプ別(植物由来、動物由来、鉱物由来)、構造別、形態別、用途別、最終用途産業別(食品・飲料、化粧品・パーソナルケア、医薬品、パルプ・製紙、包装、文具・画材)および地域別予測、2022-2032年

- 世界のプラズマ接触ショックフリーザー市場

- 多層バリスタのグローバル市場規模は2024年に5億ドル、2034年までにCAGR 6.9%で拡大する見通し