市場概要

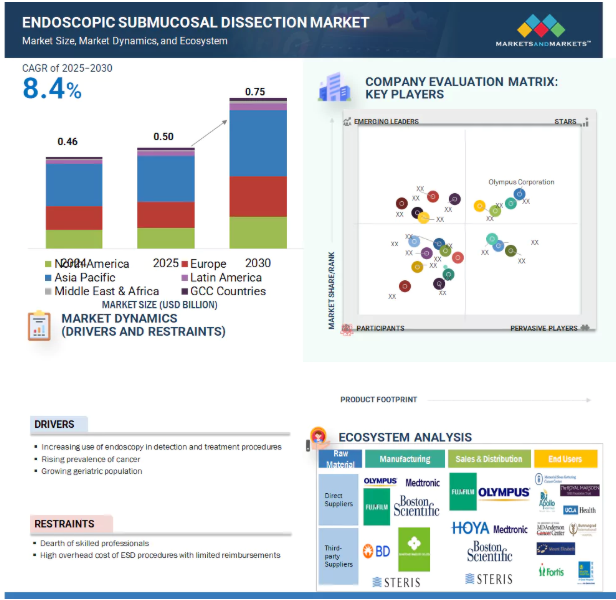

世界の内視鏡的粘膜下層剥離術市場は、2024年には4億6,000万米ドルと評価されましたが、2025年には5億米ドルとなり、2025年から2030年にかけて年平均成長率8.4%で推移し、期間終了時には7億5,000万米ドルに達すると予測されています。欧米諸国における内視鏡的粘膜下層剥離術(ESD)の採用拡大が、世界のESD市場の重要な成長促進要因となっています。日本と韓国は、早期導入と充実した検診プログラムにより、歴史的に手術件数をリードしてきましたが、北米とヨーロッパは現在、ESDを日常臨床に組み込んでいます。この変化の背景には、国際的なフェローシップ、ライブ・デモンストレーション・コース、ハンズオン・ワークショップを通じたトレーニングへのアクセスが改善されたことに加え、この手技の治癒の可能性に対する認識が高まっていることがあります。

さらに、欧米諸国の主要な消化器学会が臨床ガイドラインを発表したことで、早期胃、食道、大腸病変の治療にESDを使用することが正当化されました。内視鏡技術の進歩は、専門施設の増加とともに、この採用をさらに加速しています。ESDが欧米の医療システムで受け入れられ、支持されるようになるにつれ、特に有利な償還制度の枠組みにより、その手技件数は増加し、市場の拡大を大きく後押しすると予想されます。

DRIVER: 検出および治療処置における内視鏡利用の増加

診断および治療処置における内視鏡検査の利用の増加は、内視鏡的粘膜下層剥離術(ESD)市場の成長を促進する主な要因です。大腸がん、胃がん、食道がんなどの消化器系がんの世界的な発生率が上昇を続ける中、医療システムは早期発見と低侵襲治療の選択肢に注目しています。内視鏡検査は、消化管の前がん病変やがん病変を同定し、切除するための主要な方法となっています。ESDは、小さな切開創から小さなカメラ、チューブ、精密な器具を用いて行う低侵襲の手術手技です。この術式は、バレット食道、早期大腸がん、胃がん、食道がん、大腸ポリープなどの粘膜下腫瘍や病変の治療に採用されることが増えています。ESDは、開腹手術を必要とせずに表在性腫瘍の一括切除を可能にし、患者の外傷を大幅に軽減します。

課題:熟練した専門家の不足

内視鏡的粘膜下層剥離術(ESD)は、特に食道や大腸のような複雑な解剖学的領域において、安全かつ完全な一括切除を行うために、高度な精度、高度な内視鏡操作技術、深い解剖学的知識を必要とします。基本的な内視鏡手技とは異なり、ESDには広範なトレーニングと実地経験が必要ですが、これは多くの地域、特に中低所得国では一般的ではありません。

主要企業・市場シェア

先進的な医療システムにおいても、ESDに熟練した消化器内科医や外科医の数は限られています。その主な理由は、多くの医療研修プログラムがESDよりも標準的なポリープ切除術や内視鏡的粘膜切除術(EMR)を重視しているためです。その結果、ESD手術が受けられるのは一部の3次医療施設に限られており、患者へのアクセスが妨げられ、市場への浸透が遅れています。

さらに、経験の浅い医師がESDを行うと、穿孔や出血などの合併症を引き起こす危険性があるため、ESDを広く採用することに躊躇する施設もあります。このような消極的な姿勢は、ESDが臨床的に大きなメリットをもたらすにもかかわらず、ESD導入のボトルネックとなっています。

可能性:低侵襲手技に対する需要の高まり

低侵襲手術に対する世界的な需要の高まりは、内視鏡的粘膜下層剥離術(ESD)市場にとって大きなチャンスです。患者も医療従事者も、痛みの軽減、回復時間の短縮、入院期間の短縮、合併症リスクの低減といった、ESDのような低侵襲アプローチの特徴を備えた治療を好んでいます。臓器切除や長期入院を必要とする従来の手術とは異なり、ESDでは内視鏡を用いて表在性の消化管腫瘍を一括切除することができます。この手技は臓器機能を温存し、術後のQOLを大幅に向上させます。

この傾向は特に腫瘍学において顕著で、検診の増加による早期癌の発見率の上昇により、このような手技の対象となる患者層が拡大しています。さらに、患者の意識の高まり、内視鏡画像技術の進歩、外来手術インフラの拡大が、ESDの受け入れをさらに促進しています。医療制度が臨床転帰とコスト効率を重視する価値観に基づくケアモデルへと移行する中、ESDは有望な代替医療として浮上し、市場成長の新たな機会への道を開いています。

課題 合併症の発生率の高さ

内視鏡的粘膜下層剥離術(ESD)市場における大きな課題は、合併症の発生率が高いことです。ESDは、消化管壁の深層を切開して病変を一括切除する技術的に難しい手技です。この複雑さにより、特に出血や穿孔などの有害事象のリスクが本質的に高くなり、病変の大きさ、部位、術者の経験などの要因にもよりますが、約5%から10%の症例で発生します。

例えば、大腸ESDでは、胃ESDや食道ESDに比べ、腸管壁が薄いため、穿孔のリスクが15%程度と高くなります。このような合併症は緊急手術や長期入院、追加治療につながる可能性があり、内視鏡的粘膜下層剥離術の利点である低侵襲性を損ないます。

内視鏡的粘膜下層剥離術(ESD)市場は、原材料サプライヤー、メーカー、流通業者、エンドユーザーを含む構造化されたバリューチェーンを特徴としています。オリンパスや富士フイルムなどの主要サプライヤー、BDやSTERISなどのサードパーティプロバイダーが装置製造に貢献。メドトロニックやボストン・サイエンティフィックなどの大手メーカーは、電気手術用ナイフや注射針などのさまざまなESD器具を製造しています。流通は、オリンパスや富士フイルムなどが強固なネットワークを通じて行っています。主なエンドユーザーには、病院やMemorial Sloan KetteringやMD Andersonなどのがんセンターが含まれ、これらは早期の消化器がんを対象としたESD処置に極めて重要です。

製品別では、胃カメラ・内視鏡セグメントが世界の内視鏡的粘膜下層剥離術市場で最大のシェアを占めています。

日本、韓国、中国を中心とした消化器(GI)がん検診プログラムの拡大により、早期胃・大腸病変の発見が大幅に増加しています。このような国家的イニシアチブは、内視鏡的粘膜下層剥離術(ESD)が早期新生物に対する優先的な治療オプションとなるなど、診断および治療両方の内視鏡検査の需要を押し上げています。その結果、高性能の可視化ツールに対するニーズが高まっています。診断とESD治療の両方に不可欠な胃カメラ・内視鏡は、その重要な役割からESD市場で最大のシェアを占めています。

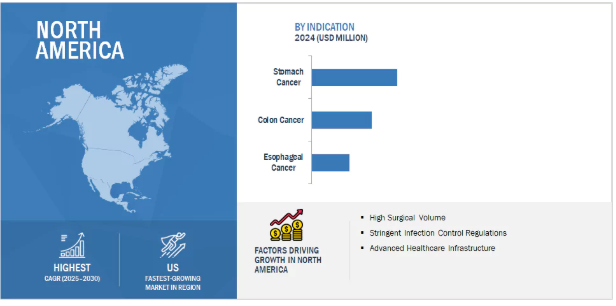

疾患別では、胃がん分野が内視鏡的粘膜下層剥離術市場で最大のシェアを占めています。

胃がん検診におけるナローバンドイメージング(NBI)や色内視鏡の普及により、病変の早期発見や断端の正確な描出が大幅に向上。これらの高度な可視化技術により、内視鏡医は粘膜の微妙な変化を識別し、病変の境界を正確に評価できるようになり、これは効果的な内視鏡的粘膜下層剥離術(ESD)の計画と実施に不可欠です。特に日本や韓国のような胃がんの罹患率が高い地域では、これらの方法をルーチンのスクリーニング・プロトコールに組み込むことで、胃がんに対するESD治療が増加しています。その結果、胃がん分野はESD市場で最大となっています。

内視鏡検査における医療ツーリズムの台頭は、特にアジア太平洋地域における内視鏡的粘膜下層剥離術(ESD)市場の成長を大きく後押ししています。外国人患者は、ESDのような高度な内視鏡手術を受けるために、日本、韓国、インドのような国への旅行が増えています。これらの国々では、治療費の安さや内視鏡専門医の専門性の高さが魅力となっています。さらに、これらの国々は最先端の技術と確立された検診プログラムを提供しているため、消化管インターベンションの好適な目的地となっています。その結果、アジア太平洋地域は、国境を越えた処置の多さに牽引され、ESD市場で最大の市場シェアを占めています。

製品の発売 2025年5月、富士フイルムは、強化されたACIイメージング、デュアルチャネル対応、3.2mmワーキングチャネル、160°下向きアングルを特長とし、ESDを含む高度な治療に最適化されたELUXEO 800シリーズ治療用胃カメラ(モデルEG 840T/TP)を発表。

拡張: 2022年9月、オリンパスは新たな医療機器修理施設に3,200万ユーロを投資しました。この施設は、オリンパスにとってヨーロッパで最も修理件数の多い修理センターとなります。

契約 2022年5月、Creo MedicalはIntuitiveと複数年にわたる長期的な協業契約を締結し、Creo製品の一部をIntuitiveのロボット技術と互換性を持つように最適化。

買収: 2021年5月、STERIS(アイルランド)はCantel Medical(アメリカ)を買収。この買収により、STERIS Healthcareは世界中の顧客に製品とサービスを提供できるようになりました。買収額は46億米ドル。

内視鏡的粘膜下層剥離術市場の主要企業は以下の通り。

Olympus Corporation (Japan)

FUJIFILM Holdings Corporation (Japan)

Medtronic (Ireland)

Boston Scientific Corporation (US)

Sumitomo Bakelite Co., Ltd. (Japan)

Creo Medical Group Plc (UK)

HOYA Corporation (Japan)

ConMed Corporation (US)

STERIS (Ireland)

MTW Endoskopie Manufaktur (Germany)

Ovesco Endoscopy AG (Germany)

Zeon Medical Inc. (Japan)

Micro-Tech Endoscopy (China)

Karl Storz SE & CO. KG (Germany)

Cook Medical (US)

【目次】

はじめに

20

研究方法論

25

要旨

39

プレミアムインサイト

42

市場概要

46

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 検出および治療処置における内視鏡検査の利用の増加 – 癌の有病率の上昇 – 高齢者人口の増加 – 制約要因 – 熟練した専門家の不足 – 保険償還が限られているESD処置の高額な諸経費 発展途上国における内視鏡的粘膜下層剥離術の普及と嗜好の高まり – 合併症の発生率の上昇 – 術後感染のリスク

5.3 業界動向 内視鏡的粘膜下層剥離術の牽引方法の進歩 ロボット支援内視鏡的粘膜下層剥離術

5.4 規制分析 規制機関、政府機関、その他の機関 北アメリカ- アメリカ- カナダ ヨーロッパ- ドイツ- フランス- イギリス- イタリア

5.5 エコシステム市場マップ

5.6 バリューチェーン分析

5.7 PORTER’S FIVE FORCES ANALYSIS 新規参入企業の脅威- 資本要件が高い- 老舗ブランドの製品を好む傾向が強い 代替品の脅威- 内視鏡的粘膜下層剥離術の代替療法の存在 サプライヤーの交渉力- 複数の原材料サプライヤーが存在。複数の原材料サプライヤーの存在- サプライヤーの切り替えコスト バイヤーの交渉力- 世界レベルでプレミアム製品を提供する企業の数は限られている 競争の激化- 高品質で革新的な製品に対する需要の増加- 新興市場における有利な成長の可能性

5.8 指標価格モデル分析

5.9 特許分析内視鏡的粘膜下層剥離術市場の特許公開動向内視鏡的粘膜下層剥離術の装置と材料に関する特許の上位出願者(企業)管轄分析:内視鏡的粘膜下層剥離術市場の特許の上位出願者(国

5.10 サプライチェーン分析

5.11 2022-2023年の主要会議・イベント

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

内視鏡的粘膜下層剥離術市場:製品別

71

6.1 導入

6.2 胃カメラと大腸カメラ 大腸がん罹患率の上昇が成長を促進

6.3 ナイフの有効性、安全性、費用対効果の向上が市場成長を牽引

6.4 注射剤 低価格の注射剤ニーズが成長を後押し

6.5 組織収納器 手術件数の増加が組織収納器の採用を後押し

6.6 把持器/クリップ 患者の安全性と高精度が需要を牽引

6.7 その他の製品

内視鏡的粘膜下層剥離術市場、疾患別

79

7.1 導入

7.2 胃がん 胃がんまたは胃がんは全がん死亡のかなりの割合に関連

7.3 大腸がん 大腸がんは世界で 3 番目に多いがんであり、がんによる死亡原因の第 2 位

7.4 食道がん 食道がんの有病率の増加はタバコとアルコールの過剰摂取が原因

内視鏡的粘膜下層剥離術市場、エンドユーザー別

87

8.1 導入

8.2 低侵襲手術やESDへの嗜好が高まる病院が成長を後押し

8.3 専門クリニックの病院ベースの処置からクリニックベースの処置への移行が成長を後押し

8.4 外来患者数の増加に牽引される外来手術センターの成長

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 8538

- キンセンカ花エキスの世界及び日本市場2026年:種類別(粉状、液状)

- 舌下免疫療法の世界市場

- 天然染料の世界市場規模調査、タイプ別(植物由来、動物由来、鉱物由来)、構造別、形態別、用途別、最終用途産業別(食品・飲料、化粧品・パーソナルケア、医薬品、パルプ・製紙、包装、文具・画材)および地域別予測、2022-2032年

- 高齢者介護サービスの世界市場規模は2033年までにCAGR 6.4%で拡大する見通し

- 3-メチル-δ-バレロラクトン(CAS 1121-84-2)の世界市場2020年~2025年、予測(~2030年)

- 世界の高圧洗浄機市場(2025 – 2030):構成部品別、電源別、種類別、圧力別、水作業別分析レポート

- 世界の航空宇宙用コーティング剤市場(2026年~2036年):用途別、最終用途別、樹脂別、技術別、コーティング層別、地域別

- エレクトリックブラストダイイングボックス市場:グローバル予測2025年-2031年

- ソーラーパネル環境試験室の世界及び日本市場2026年:種類別(リーチイン型環境試験室、ウォークイン型環境試験室)

- 耐熱手袋の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のCBDウォーター市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2031年)

- チップレベルセンサーの世界及び日本市場2026年:種類別(MEMS物理センシング、磁気/電流/位置センシング、光電検出)