市場概要

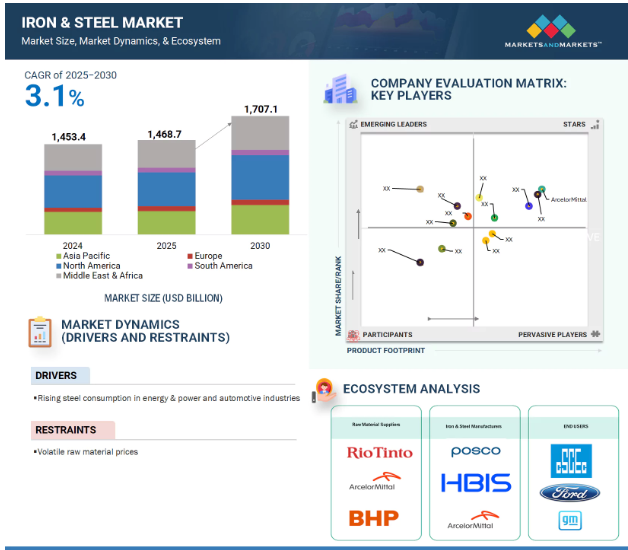

世界の鉄鋼市場は2024年に1兆4,534億米ドルとなり、2030年には年平均成長率3.1%で1兆7,071億米ドルに達すると予測されています。鉄と鋼鉄は、近代産業とインフラのバックボーンを形成する密接に関連した材料です。鉄は天然に存在する金属元素で、通常は鉄鉱石から得られます。鉄はその強度と可鍛性で知られ、鉄鋼の出発材料となります。鋼鉄は、鉄とわずかな割合の炭素の合金で、マンガン、クロム、ニッケルなどの元素を混ぜて、硬度、耐食性、引張強度などのさまざまな特性を向上させたものです。この2つの重要な材料は、建設、自動車、機械、輸送、エネルギー、消費財など、あらゆる分野で応用されています。鉄は通常、鋳造品に使用され、パイプ、マンホールの蓋、機械の大型部品などに使われます。鋼鉄は、構造支持、工具、電化製品、車両などに使用され、材料としてより高い強度対重量比を提供します。鉄鋼市場は、先進国・新興国ともに急速な都市化、工業化、インフラ整備が進んでおり、これに拍車がかかっています。建設、自動車、エネルギー、機械などの主要なエンドユーザー部門からの需要の増加は、鉄鋼製品の着実な消費を牽引し続けています。特に、大規模な公共インフラ・プロジェクト、増加する家庭用・商業用建築の需要、交通網の増加などが引き続き成長の主な要因となっています。さらに、中国、インド、ブラジルのような新興国を含む多くの先進国は、政府主導の取り組みを通じて国内製造業の発展と産業全体の成長を続けています。技術革新やリサイクルと持続可能性への取り組み強化によって得られた効率性の多くは、操業の改善や変化する規制への対応にも活用され続けるでしょう。

原動力:エネルギー・電力および自動車産業における鉄鋼消費の増加

エネルギー・電力および自動車セクターの需要の変化は、世界の鉄鋼市場における鉄鋼需要の増加に影響を及ぼしています。これらのプロジェクトには通常、発電所や送電鉄塔、ネットワーク、パイプライン、再生可能エネルギー発電施設の建設など、大規模なインフラが整備される開発が含まれます。これらの開発では、大量の構造用鋼や特殊鋼が必要になります。風力タービンの建設、ソーラーパネルの下部構造、化石燃料への依存を減らそうとする国々の送電網の拡張に関連する開発には、鋼材が必要です。自動車生産台数の増加により、自動車セクターの鉄鋼需要はかつてない水準に達しています。鋼材は自動車のボディ、フレーム、シャーシ、サスペンション・システムの生産に必要です。電気自動車の生産は、電気自動車が生産される以前よりも自動車用鋼材セグメントの金属に大きな需要をもたらしているため、自動車セクターの鋼材需要は影響を受けています。電気自動車は、高い強度を提供する耐久性のある自動車用鋼を必要としますが、エネルギー効率の高い自動車を提供するために、全体の重量を最小限に抑えることを目指さなければなりません。鉄鋼はエネルギー・電力分野と自動車分野で必要とされており、これらの分野は安定的で常に増加傾向にあります。特に持続可能性への進展は、新しい鋼種の革新と鉄鋼の使用に対する需要に拍車をかけています。鉄鋼セクターは、完全ではないにせよ、新しいモビリティとエネルギー・システムのセクターをより大きく支えています。鉄鋼セクターは、これらのセクターの移行を可能にし、将来に向けて軌道に乗るための重要な役割を担っています。鉄鋼セクターは今後も成長を続け、さまざまな地域にとって持続可能なものとなるでしょう。

制約:不安定な原料価格

不安定な原料価格は鉄鋼市場にとって大きな制約となります。鉄鋼の生産は、鉄鉱石、原料炭、スクラップといった重要な原材料の入手可能性と価格の安定性に大きく依存しています。これらの投入資源はすべて、地政学的緊張、サプライ・チェーンの混乱、輸出規制、主要消費国の世界的な需要の変化などにより、価格が変動しやすいという弱点があります。投入資材価格の変動は、プラスであれマイナスであれ、鉄鋼メーカーの生産コストと利益率に大きな影響を与えます。中小規模の生産者にとっては、予期せぬ投入価格の上昇は、キャッシュ・フローに大きな影響を及ぼし、競争力を失います。さらに、原材料をグローバルに調達しているため、ストライキや災害、規制の変更など、世界のどの地域でも何らかの障害が発生すれば、世界中の鉄鋼メーカーが入手できるグローバルな数量に重大な影響を及ぼす可能性があります。為替レートは、特に外国から原料を調達している製造業者にとって、さらに不確実性を高めます。その結果、原材料価格の継続的な変動は市場の不確実性を生み、経営リスクを増大させ、鉄鋼業界の着実な成長の実質的な制約となります。

機会:新興国での投資と政府支援の拡大

鉄鋼市場は、新興国の経済成長により恵まれた状 況にあります。アジア、アフリカ、ラテンアメリカでは、政治的な支援を受けてインフラへの投資が増加しています。これらの新興国は工業化、都市化、交通・エネル ギーシステムの近代化に注力しており、これらすべ てに鉄鋼が必要です。各国政府が道路、橋、鉄道、港湾、手頃な価格の住宅の拡張に重点を置いた国家プログラムを実施すれば、各国の鉄鋼需要は恩恵を受けるでしょう。

新興国政府はまた、税制優遇措置、補助金、官民パートナ ーシップ、環境政策の削減、場合によっては戦略的な貿易政策や輸入関税な ど、鉄鋼生産者にインセンティブを与える政策で国内の鉄鋼業を支 援し、鉄鋼生産の奨励と輸入依存度の軽減に努めています。新興国の鉄鋼需要は鉄鋼業界に恩恵をもたらすだけでなく、建設、自動車、エネルギーなど鉄鋼集約型産業への外国直接投資(FDI)も活発です。新興国が製造拠点を構築し、インフラを強化するにつれ、鉄鋼業界は大きな恩恵を受けることになります。新興国の内需、良好な政治環境、資本の大幅増 加は、いずれも世界の鉄鋼業界にとって長期的 な大きなチャンスです。

課題 化石燃料燃焼による地球規模の気候変動と環境悪化

化石燃料の燃焼に起因する気候変動と環境悪化は、鉄鋼業にとって深刻な障害です。鉄鋼生産は、あらゆる産業の中でも最もエネルギー集約的で二酸化炭素を排出するプロセスのひとつであり、多くの産業プロセスと同様、石炭を原料とする高炉に大きく依存し、その過程で大量のエネルギーを消費しています。世界が環境危機を認識するようになるにつれ、鉄鋼業界は、二酸化炭素排出量を削減し、よりクリーンな生産方法を使用するよう求められています。

各国政府や国際機関は環境規制を強化し、排出基準をより厳しく、より低く設定し、炭素価格制度を発表しています。このような動きは、鉄鋼メーカー、特に気候変動目標が厳しい野心的な地域の大規模生産者のコンプライアンス・コストを引き上げています。ESG(環境、社会、ガバナンス)要素が持続可能性の尺度として、また新たな重要性を持って、世間や投資家の監視の目にさらされるようになったことは、企業がより環境に優しい選択肢に舵を切る一因となっています。

水素を利用した製鉄や再生可能エネルギーを利用した電気アーク炉のような低炭素技術の採用は、技術的なハードルが高く、コストも高くなります。旧来の技術からの転換は、技術革新のコストと同様に、多くの中小製造業者の利幅を恒久的に置き換える可能性があります。こうした理由から、環境問題への懸念と脱炭素化の推進は、将来的な競争力と鉄鋼業の長期的な存続にとって最大の障害であり続ける可能性が高い。

主要企業・市場シェア

鉄鋼市場のエコシステムは、原料サプライヤー、メーカー、流通業者、エンドユーザーで構成されます。原材料サプライヤーは、製造プロセスで使用される主要なインプットを提供します。メーカーは、洗練された鉄鋼ソリューションを作成します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。トッププレイヤー/エンドユーザーは、鉄鋼市場のソリューション/製品を使用して、特定のニーズを達成します。

予測期間中、塩基性酸素製鉄鉄鋼生産技術セグメントが最大市場シェアを保持

基礎酸素製鉄(BOS)法は、エネルギー効率の高い技術、操業の拡張性、柔軟性により、予測期間を通じて鉄鋼分野で最大の市場シェアを占めると予測されます。このプロセスでは、溶けた銑鉄に高純度の酸素を注入し、炭素含有量を減らして不純物を除去し、建設やインフラ・プロジェクトに適した一貫した機械的特性を持つ高品質の鋼を生産します。

BOSが鉄鋼メーカーの主要な選択肢となっているのは、大規模生産に対応し、比較的低コストで生産できる方法だからです。BOSは、中国、インド、ブラジルなどの鉄鋼生産国において、既存の建設インフラ需要に対するサプライチェーンが確立されているため、非常に価値のある方法で世界の鉄鋼を生産する一方で、操業コストの低減を実現します。さらに、BOSは撚り鉄筋を製造するために一般的に使用される方法であり、撚り鉄筋のない鋼鉄と比較して、強度とコンクリートの結合に優れています。排出制御システムを備えたBOS操業の数は増加しており、生産量に影響を与えることなく、炭素とのビジネス関係において持続可能な慣行をより良くサポートするために、リサイクルされたスクラップ投入物を使用する試験さえ行われています。スクラップのリサイクル効率が高い場所では、電気アーク炉(EAF)の導入が進んでいますが、BOSは依然として世界規模の鉄鋼製造を支配しています。BOSはどこでも拡張可能で、費用対効果の高い生産量であるため、大多数のメーカーが優先的に採用しています。

予測期間中、建築・建設エンドユーザー別セグメントが最大市場シェアを占める見込み

予測期間中、鉄鋼市場で最大のシェアを占めるのは建築・建設分野です。鉄鋼は、その構造強度、耐荷重性、さまざまな環境での柔軟性により、現代の建設に不可欠なものです。コンクリートの骨組みに使われる鉄筋や梁から、配管や建築の細部に使われる鋳鉄まで、業界は鉄鋼に依存しています。

特にアジア、中東、アフリカの新興市場では、都市化、人口増加、インフラ整備が進み、鉄鋼需要が増加しています。交通網、スマートシティ、手頃な価格の住宅、工業地帯に関する政府主導のプロジェクトが、消費率をさらにエスカレートさせています。

鉄は建設関連の鋳物や下地処理で頻繁に使用され、鉄はフレーム、補強材、モジュール構造で優先的に使用されます。鉄鋼はフレームや補強材、モジュール構造などに使用されます。弾力性があり、低コストで持続可能な構造物に対する業界の継続的な要望が、建設における鉄鋼の地位を維持しており、建築・建設セクターは、予測期間中、数量および金額で鉄鋼市場のトップセグメントであり続けると予測されます。

アジア太平洋地域は、継続的な工業化、大規模なインフラ開発、その他の製造活動の増加により、予測期間全体を通じて世界の鉄鋼市場で最大のシェアを維持し続けると予測されています。中国、インド、日本、韓国は、建設、自動車、機械、エネルギー部門から生じる高いレベルの需要により、世界最大の鉄鋼生産国および消費国のひとつです。中国は、継続的な都市開発、公共インフラ、鉄鋼産業基盤により、引き続きこの地域市場を支配するでしょう。インドは、「メイク・イン・インディア」のような政府プログラム、高速道路、鉄道、住宅への政府支出の増加、工業・商業建設セクターの加速により、より大きな貢献者になりつつあります。

さらに、外国投資の増加、人口増加、都市拡大が、東南アジア全域で鉄鋼集約型セクターの需要を促進しています。同地域はまた、原材料へのアクセスや複数の総合鉄鋼工場の存在も利点となっています。旺盛な国内消費、輸出能力、戦略的な政府支援により、アジア太平洋地域は予測期間中、生産量と生産能力の両面で鉄鋼市場をリードする立場にあります。

2025年5月、新日本製鐵と中山製鋼所は、電気アーク炉(EAF)の建設・運営を目的とする合弁会社の設立と長期的な業務提携を行う契約を締結。

2024年11月、ゲルダウは住友製鋼所と日本製鋼所からゲルダウ・サミットの残りの株式39.53%と1.74%をそれぞれ3,260万米ドルで取得し、完全子会社化を目指すことで合意。

2024年10月、アルセロール・ミッタルは、新日鉄がアメリカ鉄鋼を買収することを条件に、新日鉄が保有するアラバマ州のAMNSカルバート合弁会社の50%株式を名目1米ドルで購入することに合意。

2024年2月、Nucorの取締役会は、太平洋岸北西部に年産65万トンの鉄筋マイクロミルを建設するために8億6,000万米ドルを承認。

鉄鋼市場の主要プレーヤー

ArcelorMittal (Luxembourg)

China Baowu Steel group Corporation Limited (China)

TATA Steel (India)

JSW (India)

Nucor Corporation (US)

NIPPON STEEL CORPORATION (Japan)

Ansteel Group Corporation Limited (China)

POSCO (UK)

HBIS Group (China)

SAIL (India)

CSN (National Steel Company) (Brazil)

SSAB AB (Sweden)

Shagang Group (China)

Sohar Steel (Oman)

Gerdau S/A (Brazil)

【目次】

はじめに

22

研究方法論

26

要旨

35

プレミアムインサイト

39

市場概要

43

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 鉄鋼生産に必要な鉄鉱石とその他の鉱物の豊富さ- 都市化の急速な進展- 自動車産業とエネルギー・電力産業における鉄鋼消費の増加 RESTRAINTS- 建設産業の危機に対する脆弱性- 原材料価格の不安定性 OPPORTUNITIES- ネットゼロ鉄鋼への移行- 新興国政府による投資と支援の増加 CHALLENGES- 環境問題- 生産能力過剰の問題

業界の動向

52

6.1 ポーターの5つの力分析 供給者の交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 競争相手の強さ

6.2 鉄鋼メーカーの収益シフトと新たな収益ポケット

6.3 規制情勢

6.4 サプライチェーン分析

6.5 技術分析 水素鉄鋼プラント ハイブリット・プロセス ジャガイモベースの生分解性フォームによるダスト排出抑制 鉄鋼業界における人工知能アプリケーション

6.6 価格分析

6.7 特許分析導入方法論 鉄の種類(2018-2022年) 鉄の上位特許出願人 鉄の種類(2018-2022年) 鉄の上位特許出願人 鉄の種類(2018-2022年) 鉄の上位特許出願人

6.8 貿易分析

6.9 ケーススタディ分析 水素ベースの製鉄:アルセロミタルのケース自己修復鋼

6.10 主要会議

6.11 エコシステム分析

鉄鋼市場、種類別

75

7.1 はじめに

7.2 豊富な鉄鉱石が市場を牽引

7.3 炭素鋼- ステンレス鋼- 合金鋼- 工具鋼- 形成鋼による種類別市場

鉄鋼市場、生産技術別

83

8.1 導入

8.2 塩基性酸素炉 高効率大量生産と優れた品質でBOFが好まれているプロセス

8.3 電気炉 鉄スクラップのリサイクル性向上、低設備投資、エネル ギー効率、環境への配慮が需要を牽引。

8.4 高品質・高強度鋼の平炉生産がセグメントを牽引

8.5 その他の生産技術

鉄鋼市場、エンドユーザー別

90

9.1 はじめに

9.2 建築・建設 住宅、交通、その他の種類のインフラ需要が増加し、市 場を牽引

9.3 自動車・運輸 自動車・運輸産業は予測期間中最高の成長率で成長

9.4 重工業分野では最新機械に高強度鋼が使用され、市 場を拡大

9.5 消費財 軽量で耐久性があり、費用対効果の高い消費財の開発が市 場を牽引

9.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8595

- 世界のロリプラム市場

- 世界の廃水監視市場(2025 – 2030):製品別、用途別、エンドユーザー別分析レポート

- オーガニックメイクアップリムーバーのグローバル市場規模調査:タイプ別、対象肌タイプ別、成分別、パッケージ別、地域別予測:2022-2032年

- ビデオ光コンバーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の遠隔医療&遠隔患者モニタリング市場規模/シェア/動向分析レポート:技術別、配信モード別、コンポーネント別、用途別、エンドユーザー別、地域別(~2031年)

- 食肉用分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 人工肩関節置換術の世界市場規模は2035年までにCAGR 7.3%で拡大する見通し

- トランス2ブタンの世界市場2025:メーカー別、地域別、タイプ・用途別

- EV充電ステーションの世界市場規模は2031年までにCAGR 25.3%で拡大する見通し

- ヒュームエリミネーター市場:グローバル予測2025年-2031年

- 会社概要

- 世界の負屈折材料市場