市場概要

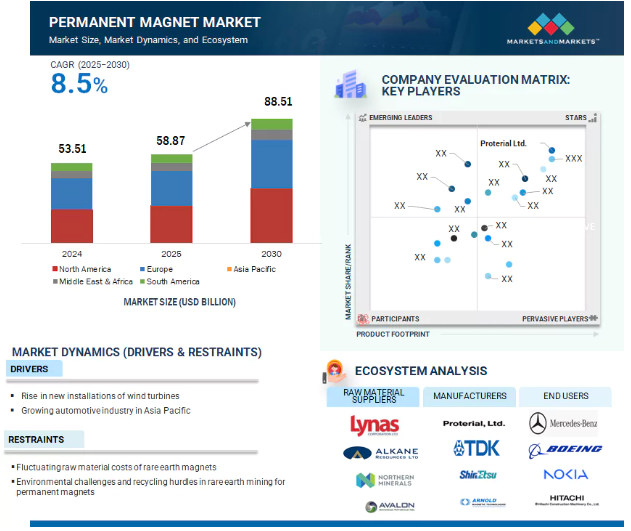

永久磁石市場は、予測期間中の年平均成長率8.5%で、2025年の588億7,000万米ドルから2030年には885億1,000万米ドルに成長すると予測されています。モーター、発電機、センサー、スピーカー、ウェアラブル技術、スマート家電、MRI装置などの需要が増加していることから、永久磁石市場は予測期間中に急成長する見込みです。永久磁石市場では、ネオジム鉄ボロン磁石が最大のシェアを占めています。永久磁石の主なエンドユーザー別産業は、家電、一般産業、自動車、医療技術、環境・エネルギー、航空宇宙・防衛産業。

DRIVER: 風力タービンの新規設置の増加

環境・エネルギー産業における洋上風力タービンの需要の増加が、先進的な磁石ベースの発電機を開発する企業の原動力となっています。GWECによると、2024年の世界の風力発電設備の46%は中国がリードしています。次いでアメリカが15%、ドイツが6%、インドが5%。2024年から2030年にかけて、風力発電の新規導入量は平均8.8%で成長すると予測されています。世界の国や地域は、再生可能エネルギーで大きな市場シェアを確保するため、風力発電分野に多額の投資を行っています。これにより、永久磁石を含む風力タービン製造に使用される部品の市場ダイナミクスが変化すると予想されます。2025年1月には、中国科学院雁江イノベーション研究所とCRRC永基電器有限公司が、CRRC永基電器の山東グリーンエネルギー工業団地で、世界初の20MW級蒸発冷却半直接駆動永久磁石風力タービン発電機の開発に成功し、イノベーションが大きく前進しました。フランスやアメリカなどの国々は、2030年までに風力タービンのブレードを再利用し、将来的にはネット・ゼロ・エミッションを達成するためのリサイクル技術に取り組んでいます。さらに、スウェーデンのバッテンフォール社は、風力タービンの永久磁石の100%循環経済化を目指す持続可能性イニシアチブを立ち上げました。

制約:変動する希土類磁石の原材料費

原材料コストの変動は、永久磁石業界、特にネオジムのような希土類磁石にとって大きな課題です。こうした価格変動は生産コストに影響し、メーカーの利益率を圧迫します。価格が高騰すると、製品の品質を犠牲にすることなく競争力のある価格を維持することが難しくなります。逆に、価格が急落した場合、メーカーは在庫コストの増加に直面する可能性があり、市場での競争が難しくなります。このような変動の根本的な原因は、主に中国の輸出規制措置と厳しい供給割当量に関連しており、これらの重要な材料の入手が制限されています。さらに、新興技術からの旺盛な需要が状況をさらに悪化させ、中国の大手生産者が価格設定に大きな影響力を持つようになっています。このような課題を踏まえ、インドなどの国々は、特に2025年4月に実施された中国の輸出規制を受けて、レアアース磁石の供給危機への対応に早急に取り組んでいます。これらのイニシアチブは、サプライ チェーンの弾力性を高め、単一の供給源への依存を減らすことを目的としています。

機会:電気自動車とハイブリッド車の需要増加

世界人口の増加により、特に自動車業界では永久磁石の需要が増加しています。消費者の嗜好が変化し、技術が進歩するにつれて、電気自動車やハイブリッド車への支出が増加しています。クリーンエネルギーへの取り組みを支援する厳しい政府規制に準拠するため、永久磁石市場の既存プレーヤーは電動化に目を向けています。アウディやMGモーターズなどの大手自動車メーカーは、従来の誘導モーターに比べて効率が約15%高い永久磁石同期モーター(PMSM)を電気自動車やハイブリッド車に採用しています。PMSMの魅力は、必要なメンテナンスの少なさ、耐久性、信頼性にあり、その採用が増加傾向にあります。2024年1月、MPマテリアルズは、テキサス州初の完全統合型レアアース磁石製造施設の建設を開始するため、5,850万米ドルの連邦税額控除を受けました。この工場は、2025年後半までに磁石前駆体材料の商業生産への道を開き、急成長する電気自動車市場に不可欠な部品の供給をさらに後押しするものと期待されています。

課題 原材料と磁石の中国への依存度の高さ

中国は、レアアース(希土類元素)の世界市場において極めて重要な役割を担っており、圧倒的な生産国であると同時に、多くの国への主要な供給国でもあります。この優位性は、さまざまな技術用途に不可欠な永久磁石の生産にも及んでいます。その結果、日本、米国、欧州連合(EU)加盟国などの国々は、独自の国内磁石製造能力の構築に努めています。このイニシアチブは、中国のレアアース資源への依存を減らすことを目的としており、現在、EUの磁石の約90%、アメリカの磁石の75%、インドの磁石の80%以上を供給しています。このような依存度の高さは、サプライ チェーンの脆弱性や地政学的緊張に関する懸念を引き起こし、各国はレアアースと磁石の供給の多様化戦略を模索するようになります。このような力学に対応するため、中国は豊富なレアアース資源を活用し、特に多くの西側諸国がこれらの重要な材料へのアクセスに苦労する中、磁石産業における地位を確固たるものにしています。この継続的な挑戦は、重要な技術のより強靭で安全なサプライチェーンを確立することの重要性を強調しています。

主要企業・市場シェア

ネオジム鉄ホウ素は予測期間中に最も急成長する磁石の種類に

ネオジム鉄ホウ素(NdFeB)磁石は、その卓越した強度と効率で知られる先進的な希土類磁石の一種です。高い残留誘導(Br)、保磁力(Hc)、最大エネルギー積(BHmax)が特徴で、従来のフェライト磁石の18倍の強度があります。この磁石は様々なサイズ、形状、グレードがあり、幅広い用途に適しています。その卓越した磁気特性により、民生用電子機器、一般産業、自動車技術、医療装置、環境アプリケーション、航空宇宙・防衛などの分野で広く使用されています。特に航空宇宙・防衛産業におけるNdFeB磁石の需要の高まりを受け、アメリカ国防総省はこれらの材料のリサイクルイニシアチブを強化するため、Rare Resource Recycling Inc.に510万米ドルを投資しました。同様に、2025年6月、著名なメーカーであるNingbo Yunsheng Co., Ltd.は、高性能ネオジム磁石の生産能力を増強することを目的としたインテリジェント製造プロジェクトの第1段階を完了し、大きく前進しました。これは、現代技術においてこれらの磁石への依存度が高まっていることを反映したものです。

予測期間中に最も成長するエンドユーザー別産業は自動車産業

自動車は、永久磁石市場において今後数年間で最も急成長する産業となる見込みです。この成長は、さまざまな自動車用途で永久磁石への依存度が高まっていることが主な要因です。永久磁石は、そのコンパクトな設計、耐久性、効率性から、電気モーター、発電機、センサー、アクチュエーター、磁気軸受、ブレーキシステムなどに最適です。自動車セクターを後押しする主な要因の1つは、最適な性能を実現するために高度な磁気部品を必要とする電気自動車やハイブリッド車の需要が高まっていることです。特に、2025年7月には、インドの大手レアアース磁石輸入業者の1つであるSona Comstarが、2025年末までに電気自動車用モーターに不可欠な磁石の国内生産を開始する計画を発表しました。この動きにより、現地生産能力が強化され、輸入への依存度が低下することが期待されます。さらに、エネルギー効率に優れたソリューションの推進、自動化の革新、再生可能エネルギー源の採用拡大が、自動車産業における永久磁石のニーズの高まりに寄与しています。このような傾向が続けば、自動車技術における永久磁石の統合はさらに顕著になり、この分野でのさらなる進歩と成長が促進されるでしょう。

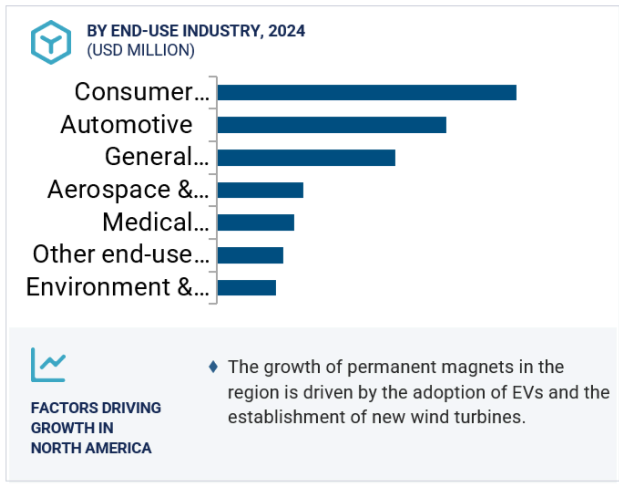

北米は永久磁石の世界市場で第2位。この地域の主なエンドユーザー別産業には、家電、一般産業、自動車、医療技術、環境・エネルギー、航空宇宙・防衛などがあります。永久磁石の需要は、消費者の嗜好の変化と技術の進歩により、家電産業で堅調です。アメリカは北米最大の永久磁石市場であり、家電以外にも一般産業や自動車分野で大きな成長を遂げています。このニーズの高まりに対応するため、永久磁石の生産が顕著に増加しています。2024年には、Vacuumschmelzeの子会社であるE-VAC Magnetsが、特にEVインフラのサプライチェーンを強化するために、サウスカロライナ州に製造施設を立ち上げました。さらにMPマテリアルズ社は、国防総省と協力して、2028年までに年間10,000トンの磁石を生産する最先端の製造センター「10X Facility」を設立する予定です。こうした動きは、特にEVやその他の技術用途の需要拡大に対応し、永久磁石市場で能力を向上させるという地域のコミットメントを反映したものです。

2025年6月、TDK株式会社はシーメンス・ガメサ・リニューアブル・エナジー社と風力タービン用永久磁石の供給に関する覚書を締結しました。日本の経済産業省(METI)が監督するこの合意は、風力タービンのサプライチェーンを開発するための大規模な取り組みの一環です。

2025年6月、電子エナジー株式会社は、レアアースマグネットの調達、設計、製造において世界をリードするため、レアアースマグネットの大手2社であるDexter Magnetic TechnologiesとMagnetic Component Engineeringとともに、Permagに社名を変更しました。これらの企業は現在の社名で事業を継続し、新たなレベルのシナジーを提供することで、顧客と市場全体により大きな価値を提供します。

2025年5月、Bunting Magnetics Co.はカンザス州ニュートンに最先端の製造施設を新設し、飲料用アルミ缶の印刷に使用されるマグネットシリンダーの世界的な生産を拡大します。

2024年10月、アーノルド・マグネティック・テクノロジーズはタイに生産施設を拡張し、さまざまな種類の永久磁石アセンブリを生産し、アジア太平洋、ヨーロッパ、アメリカの幅広い顧客にサービスを提供します。

永久磁石市場の主要プレーヤー

Proterial, Ltd.(Japan)

Arnold Magnetic Technologies (US)

TDK Corporation (Japan)

Yantai Dongxing Magnetic Materials Inc. (China)

Shin-Etsu Chemical Co., Ltd. (Japan)s

Electron Energy Corporation (US)

Adams Magnetic Products, LLC (US)

Bunting Magnetics Co. (US)

Tengam Engineering, Inc. (US)

Ningbo Yunsheng Co., Ltd. (China)

Chengdu Galaxy Magnets Co., Ltd. (China)

Goudsmit Magnetics (Netherlands)

Eclipse Magnetics (UK)

Dexter Magnetic Technologies (US)

Earth Panda Advance Magnetic Material Co., Ltd. (China)

【目次】

はじめに

28

研究方法論

33

要旨

43

プレミアムインサイト

47

市場概要

49

5.1 はじめに

5.2 市場ダイナミクス● 自動車メーカーと永久磁石メーカーのパートナーシップ● 風力タービン設置台数の急増が永久磁石の需要を牽引● アジア太平洋地域における自動車産業の成長 抑制要因● レアアース磁石の原材料コストの変動● 永久磁石用レアアース採掘における環境問題とリサイクルのハードル EVおよびハイブリッド車における永久磁石の需要拡大 – 環境に優しい磁石の開発への取り組みの増加 – 磁石の国内生産を強化するための世界的な政府投資 課題 – 原材料および磁石の中国への高い依存度 – 研究開発に必要な莫大な投資 – 永久磁石生産時の環境影響を克服するための技術的課題

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争上のライバルの激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 サプライチェーン分析 原材料 製造工程 最終製品

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 価格分析 主要メーカーの平均販売価格動向(種類別)、2023年 平均販売価格動向(エンドユーザー別)、2023年 平均販売価格動向(種類別)、2023年 平均販売価格動向(地域別)、2020~2023年

5.9 貿易分析 HSコード850511の輸出シナリオ HSコード850511の輸入シナリオ

5.10 永久磁石の技術分析 主要技術:粉末冶金 副次的技術:射出成形 副次的技術:積層造形法

5.11 特許分析序論 方法論 文書の種類別 洞察力 法的地位 管轄区域分析 過去10年間の特許出願者トップ10(アメリカ

5.12 規制の状況 規制機関、政府機関、その他の組織

5.13 2024-2025年の主要会議とイベント

5.14 ケーススタディ分析 アーノルド・マグネティック・テクノロジーズがサマリウム・コバルト永久磁石リコ マ・バキューム・シュメルツ(VAC)を発売 サイクリック・マテリアルズと提携し、重要な磁石製造副産物をリサイクル

5.15 顧客ビジネスに影響を与えるトレンド/混乱

5.16 投資と資金調達のシナリオ

5.17 永久磁石市場におけるAI/ジェネレーティブAIの影響トップ使用事例と市場の可能性 永久磁石市場におけるAI導入のケーススタディ 永久磁石市場におけるジェネレーティブAIの導入に対する顧客の準備状況

永久磁石市場、種類別

90

6.1 はじめに 永久磁石市場:種類別

6.2 ndfeb磁石、EV販売の拡大が需要を押し上げる ndfeb磁石:永久磁石市場、地域別

6.3 smco磁石 風力発電セクターからの需要増加が市場を牽引 smco磁石:永久磁石市場、地域別

6.4 アルニコ磁石 民生電子機器でのアルニコ需要の増加が市場を牽引 アルニコ磁石:永久磁石市場、地域別

6.5 フェライト磁石 フェライト磁石の費用対効果が需要を押し上げる フェライト磁石:永久磁石市場、地域別

6.6 種類別:永久磁石市場(地域別

永久磁石市場:エンドユーザー別

102

7.1 はじめに 永久磁石市場:エンドユーザー別

7.2 コンシューマーエレクトロニクス 発展途上国におけるコンシューマーエレクトロニクス需要の増加が市場を牽引 コンシューマーエレクトロニクス エンドユーザー別産業別永久磁石市場 DCモーター スピーカー 発電機

7.3 産業オートメーション化の進展が永久磁石市場を押し上げる 一般産業向けエンドユーザー別、地域別磁気アセンブリ 磁気セパレータ

7.4 EVメーカーからの永久磁石需要の増大が市場を牽引する自動車用永久磁石市場 (自動車用エンドユーザー別、地域別モーター・センサ・スイッチ)

7.5 医療技術 MRIスキャナーの需要増加が永久磁石市場を押し上げる 医療技術エンドユーザー別永久磁石市場、地域別スキャン装置 植込み型装置

7.6 環境・エネルギー 風力発電設備の増加が需要を牽引 環境・エネルギー最終用途産業における永久磁石市場 (地域別:風力タービン

7.7 航空宇宙・防衛 プライベートジェット機需要の増加が市場を牽引 航空宇宙・防衛 最終用途産業における永久磁石市場 (地域別) 電気エンジン 磁気ベアリング

7.8 その他のエンドユーザー別産業 その他のエンドユーザー別産業における永久磁石市場 (地域別)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5116

- 臭素の世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- ワイン酢の世界市場2025:メーカー別、地域別、タイプ・用途別

- グラフト化ポリオレフィンのグローバル市場規模は2025年に47億1,000万ドル、2030年までにCAGR 4.9%で拡大する見通し

- 舌下免疫療法の世界市場

- 風力タービンの世界市場規模は2031年までにCAGR 6%で拡大する見通し

- ラテンアメリカの画像診断市場(2024-2031):種類別、用途別、エンドユーザー別分析レポート

- EV充電ステーションの世界市場規模は2031年までにCAGR 25.3%で拡大する見通し

- アドレス可能火災警報システムの世界市場2025:種類別(火災警報パネル、手動コールポイント、煙/熱検出器混合デバイス)、用途別分析

- 会社概要

- マイクロプリズムの世界及び日本市場2026年:種類別(ペンタマイクロプリズム、直角マイクロプリズム、ダブプリズム)

- オーガニックメイクアップリムーバーのグローバル市場規模調査:タイプ別、対象肌タイプ別、成分別、パッケージ別、地域別予測:2022-2032年

- 病院微生物検査の世界市場2025:メーカー別、地域別、タイプ・用途別