市場概要

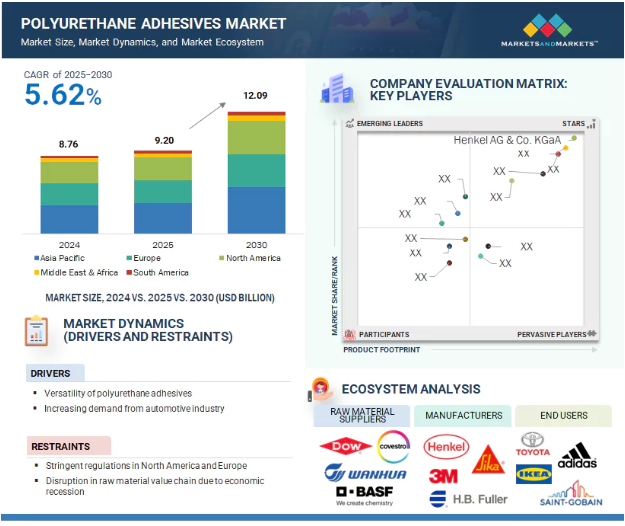

ポリウレタン接着剤市場は、2024年の87億6,000万米ドルから2030年には120億9,000万米ドルへと、年平均成長率5.62%で成長すると予測されています。市場の成長は、業界内の強力なトレンドと最も重要なマクロ経済ドライバーによって刺激された安定的かつ持続可能な発展を示しています。ポリウレタン接着剤が多目的に使用され、自動車、建築、包装、履物、電子機器、家具産業で重要な用途を持つことが、この一貫した増加の主な理由です。高耐久性、柔軟性、高性能の接着用途に対する需要の増加に伴い、ポリウレタン接着剤はその優れた接着強度、耐久性、耐湿性、耐薬品性により、勢いを増しています。

高い工業化率、建設活動の増加、および特に新興経済圏における軽量車両の需要増加が、ポリウレタン接着剤の需要をさらに促進しています。PU接着剤は、その構造的完全性と耐久性から、断熱パネル、床材、接合部のシーリングに使用されているため、建設業界では人気が高まっています。人々の可処分所得の増加と消費者の嗜好の変化は、使用の利便性、柔軟性、および異種材料接着特性のため、家具、室内装飾、および履物産業におけるPU接着剤のエンドユーザー別アプリケーションを推進しています。さらに、低VOC、速硬化、バイオベースのポリウレタン接着剤のような新たな技術革新は、市場プレーヤーに新たな機会を創出し、規制要件や環境への懸念にマッチしています。

原材料価格の変動やサプライチェーンの断絶といった業界レベルの課題にもかかわらず、PU接着剤市場は勢いを増しています。絶え間ない研究開発、工業用途の増加、エコロジー意識の高まりは、ポリウレタン接着剤産業の主要な牽引役であり続ける可能性が高く、市場は2030年までかなりの成長と付加価値の可能性を経験すると予測されています。

推進要因:ポリウレタン接着剤の汎用性

ポリウレタン接着剤市場の主な成長要因のひとつは、さまざまな産業における接着剤の並外れた汎用性です。PU接着剤は、金属、プラスチック、木材、ゴム、ガラス、皮革、複合材料などの異種材料を接着することができ、その結果、自動車、建設、電子機器、包装、靴、家具産業で大いに役立ちます。異種材料の接着におけるこの適応性により、メーカーは複雑さを軽減し、組立時間を短縮し、製品の耐久性と性能を向上させることができます。

ポリウレタン接着剤は、アプリケーションの要件に応じてソリューションを選択できる硬化条件を提供します。卓越した耐薬品性、耐水性、耐紫外線性、高い耐衝撃性と制振性により、過酷な環境下でも屋内外で使用することができます。さらに、これらの接着剤は弾性を保持し、高い構造接着強度を提供することができ、剛性および柔軟な接着に効果的に使用できることを示しています。接合部の建設やシーリング、軽自動車部品の組み立て、高級靴の生産において、ポリウレタン接着剤の多用途性は、エンドユーザーの支持をますます高めている主な要因であり続けています。このことが、市場の着実な成長を確実なものにしています。

制約:景気後退による原料バリューチェーンの混乱

ポリウレタン接着剤市場が有望な成長を示しているにもかかわらず、主に世界的な経済の不確実性と景気後退による原材料のバリューチェーンの混乱に起因する重大な課題が、市場の抑制要因として浮上しています。ポリウレタン接着剤は、主にポリオールやイソシアネートといった石油化学由来の原料をベースにしており、その供給とコストは原油価格の変動や国際貿易関係に直接関係しています。経済危機は通常、特に主要産地において、生産能力の低下、サプライチェーンの停滞、輸送の遅れを引き起こします。これは、原材料の入手可能性に影響を与えるだけでなく、価格変動にもつながり、メーカーの生産コスト全体に影響を与えます。さらに、地政学的プレミアム、貿易規制、景気後退時のインフレ圧力が調達問題を悪化させ、長期にわたる契約供給が中断されます。このような乱暴な投入コストでは、特に中小メーカーにおいて、収益性を維持するのは容易ではありません。このような不確実性は、大規模生産や技術革新への投資を促進せず、市場の発展を遅らせるでしょう。さらに、自動車産業や建設産業は循環的な産業であり、景気が悪いときにはプロジェクトを延期したり、調達を削減したりする傾向があり、その結果、需要が低くなります。こうした要因はすべて、ポリウレタン接着剤市場の成長を抑制する要因となります。

機会:都市化の進展と建設業界の成長

高い都市化率と世界の建設産業の成長は、ポリウレタン接着剤市場の主要プレーヤーに絶好の開発機会を提供します。雇用と生活の機会を求めて都市部への人口移動が増加しているため、特にアジア太平洋、中東、アフリカの新興経済圏では、住宅、商業、インフラ整備が急務となっています。各国政府もスマートシティ、住宅、交通、グリーンビルディングへの支出を増やしており、ハイテク、高耐久性、高性能の接着用途が求められています。建設業界では、ポリウレタン接着剤は断熱パネル、床材、屋根システム、窓取り付け、構造用グレージングに使用されています。コンクリート、木材、ガラス、金属など多様な基材によく接着し、柔軟性、耐熱性、耐候性に優れているため、屋内外の建築要件に適しています。建築技術がモジュール建築にシフトし、エネルギー効率の高いビルが設計されるにつれ、温度変化や湿気への暴露に対応する接着剤の必要性が高まっています。これらすべての要因が、汎用性の高いPU接着剤の必要性を高めています。

持続可能で低VOCの建設資材に向けた動きは、市場プレイヤーの成長機会をさらに促進しています。多くのメーカーが環境に優しいポリウレタン接着剤を製造し、グリーンビルディングの基準や規制を遵守しています。これは、LEEDやBREEAMのような環境認証が存在するヨーロッパと北米で特に普及しています。全体として、都市の成長、インフラの改善、および高性能材料の需要の組み合わせは、ポリウレタン接着剤に有利な地盤を調整します。発展途上都市や先進都市で、迅速かつ長持ちする建設方法を見つける必要性が高まっているため、ポリウレタン接着剤市場のプレーヤーは、市場での成長機会の増加を目撃することが期待されています。

課題: 用途と個別配合の必要性に影響を与える外部要因

ポリウレタン(PU)接着剤市場の成長を抑制する主な障害は、これらの接着剤の外部環境への依存です。PU接着剤の出力は、温度、湿度、支持体表面や硬化部位の条件など、外部環境の影響を非常に受けやすい。これらの要因は、PU接着剤市場の成長にとって課題となっています。

主要企業・市場シェア

オーダーメイド処方の必要性も、PU接着剤市場の成長を阻む要因の一つです。例えば、フレキシブル・パッケージに使用される接着剤は、自動車用構造接着剤とは特性が異なる場合があります。このため、用途ごとにオーダーメイドの配合が必要となり、特定の技術仕様に対応するメーカーによる絶え間ない技術革新と新しいバリエーションの必要性が生じます。さらに、特にヨーロッパと北米では、厳しい環境ガイドラインにより、原料や配合成分の選択が制限されつつあります。これらの地域では、揮発性有機化合物(VOC)や有害溶剤に関連する化学物質が厳しく制限されています。

ポリウレタン接着剤市場の有力企業には、ポリウレタン接着剤の老舗で財務的に安定したメーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティング網を有しています。この市場で著名な企業には、Henkel AG & Co. KGaA(ドイツ)、H.B. Fuller(アメリカ)、Sika AG(スイス)、Dow Inc.(アメリカ)、3M Company(アメリカ)、Huntsman Corporation(アメリカ)、Arkema(フランス)、Illinois Tool Works Inc.(アメリカ)、Parker-Hannifin Corporation(アメリカ)、Jowat SE(ドイツ)など。

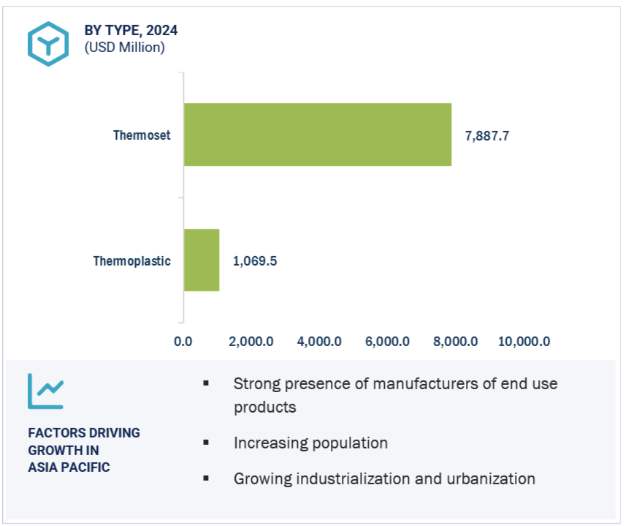

2024年のポリウレタン接着剤市場は熱硬化性セグメントが最大シェア

種類別では、2024年に熱硬化性セグメントがポリウレタン接着剤で大きなシェアを占めました。このセグメントが優位を占める主な理由は、熱硬化性PU接着剤の高い接着強度と耐久性、耐薬品性にあり、いくつかの高性能用途で接着剤として選ばれています。また、強度と長期性能が不可欠な構造用途においても魅力的です。

熱硬化性PU接着剤は、自動車、建築・建設、包装、航空宇宙産業において、金属、複合材料、プラスチックの接着に広く使用されています。例えば、自動車産業では、機械的強度が高く、熱や振動に強いため、ボディパネルの組み立て、内装部品の製造、構造物の接着に使用されています。同様に、建設業界では、これらの接着剤は、接着の耐久性と耐候性/耐湿性が必要とされる窓の付属品、床材、および断熱システムに最も支持されています。

熱硬化性PU接着剤の優位性に貢献するもう一つのポイントは、彼らがそのような湿気硬化、熱硬化、および異なる産業環境で使用される2液システムとして、その硬化方法に柔軟性があるということです。熱硬化性接着剤はまた、応力、温度サイクル、および化学薬品にさらされたときに整合性を保持し、過酷なサービス条件下で優れた性能を発揮する傾向があります。

信頼性が高く、高性能で耐久性のある接着剤ソリューションに対する需要の増加、特に新興経済圏や急成長するインフラ整備のような傾向は、世界的に熱硬化性ポリウレタン接着剤の継続的な採用を支持しています。

技術別では、100%固形分セグメントは予測期間中2番目に急成長する技術と予測

予測期間中、100%固形分セグメントは2番目に急成長するセグメントと予測されます。この成長は、この技術がエンドユーザー産業に提供する性能上の優位性と柔軟性によるものです。

100%ソリッドPU接着剤は溶剤を必要としないため、不揮発性有機化合物(VOC)です。このため、環境規制が厳しい地域では非常に魅力的です。例えば、ヨーロッパや北米のような地域では、低排出ガスで環境に優しい接着技術を使用するよう産業界が徐々に圧力をかけており、そのため業界全体でこの技術を使用する必要性が高まっています。さらに、100%固形分のPU接着剤は、優れた接着強度、耐久性、耐薬品性、柔軟性を備えており、構造用や高負荷のかかるプラスチック用途に適しています。

産業界が環境に優しく高性能な接着剤にシフトする中、100%ソリッド技術は従来の溶剤や水性接着剤に代わる適切な選択肢となっています。水性PU接着剤は、そのコスト効率と使い勝手の良さにより、成長という点では最高のパフォーマンスを示していますが、高性能で溶剤を使用しない製品に対する需要の高まりが、100%ソリッドPU接着剤の採用を後押ししています。その結果、このセグメントは予測期間中にポリウレタン接着剤市場で大きなシェアを獲得すると予測されています。

アジア太平洋地域は、激しい工業化、エンドユーザー別産業の成長、急速な都市化が見事に融合しているため、ポリウレタン接着剤の最大市場になると予測されています。アジア太平洋諸国(中国、インド、日本、韓国)は、製造業、建設業、自動車製造業、電子産業、包装産業のリーダーであり、接着性、柔軟性、耐湿性、耐薬品性に優れているため、PU接着剤が使用されています。このような分野での国々の優位性が、PU接着剤のニーズを後押ししています。さらに、輸送、商業施設、再生可能エネルギーへの大規模な投資は、他の国と同様に、中国での接着剤の消費を刺激し、この地域における市場の全体的な成長を推進しています。

アジア太平洋地域は世界的な製造業の中心地であり、外国直接投資の目的地であり、ポリウレタン接着剤のヘビーユーザーである電子機器、履物、包装、自動車製品の国内外メーカーの本拠地でもあります。安価な労働力を利用でき、原材料へのアクセスも向上しているため、非常に競争力のある生産地域となっています。さらに、この地域の政府は工業生産に有利な政策をとっています。さらに、中流階級の人口の増加、可処分所得の発展、消費財に対する需要の高まりも、この地域の家具、インテリアデザイン、履物産業の成長に影響を与えています。これらすべての要因が、堅調なポリウレタン接着剤市場としてのアジア太平洋地域の成長を後押ししています。

2024年12月、ダウは軟包装用ラミネート接着剤事業をアルケマに1億5,000万米ドルで売却。この事業は、フレキシブルパッケージング市場向けの接着剤の世界的な大手メーカーで、北米とヨーロッパで事業を展開し、5つの生産拠点を有していました。

2024 年 10 月、ヘンケルはドイツの Bopfingen にある接着剤工場の拡張と近代化のために 2,000 万ユーロを投資。この工場では、大量のポリウレタン接着剤を含む、包装、木材、家具産業用の接着剤を生産しています。

2024 年 7 月、ヘンケルはインドの製造施設を完成。この施設にはロックタイトの新工場が含まれ、インダストリー 4.0 技術を活用して効率を最適化。この拡張により、製造、メンテナンス、修理、自動車部品用の PU 接着剤を含む高性能接着剤の現地生産をサポート。

2023年1月、H.B. フラーはアラブ首長国連邦のラスアルハイマに拠点を置く接着剤メーカー、XCHEM International LLCを約1,450万米ドルで買収しました。この買収により、H.B.フラーはアメリカ国外で初めて建築用接着剤(CA)事業の製造拠点を獲得。

キーワードの主要プレーヤー

Henkel AG & Co. KGaA (Germany)

H.B. Fuller (US)

Sika AG (Switzerland)

Dow Inc. (US)

3M Company (US)

Huntsman Corporation (US)

Arkema (France)

Illinois Tool Works Inc. (US)

Parker-Hannifin Corporation (US)

Jowat SE (Germany).

【目次】

はじめに

24

研究方法論

30

要旨

40

プレミアムインサイト

43

市場概要

46

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- ポリウレタン接着剤の汎用性- 自動車産業からの需要増加 RESTRAINTS- 北米とヨーロッパにおける厳しい規制- 景気後退による原材料バリューチェーンの混乱 OPPORTUNITIES- 急速な都市化と建設産業の成長- アジア太平洋と中東における機会 CHALLENGES- アプリケーションに影響を及ぼす外部要因

5.3 ポーターの5つの力分析 新規参入による脅威 代替品による脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.5 マクロ経済見通し 主要国のGDP動向と予測

5.6 サプライチェーン分析 原料サプライヤー ポリウレタン接着剤メーカー 流通ネットワーク エンドユーザー

5.7 価格分析 ポリウレタン接着剤の平均販売価格動向(主要プレーヤー別、2024年 平均販売価格動向(地域別、2022~2030年

5.8 顧客ビジネスに影響を与えるトレンド/混乱

5.9 エコシステム分析

5.10 技術分析 主要技術- 1液湿気硬化型ポリウレタン接着剤- 2液湿気硬化型ポリウレタン接着剤- 反応性ホットメルトポリウレタン接着剤(RHM/PUR ホットメルト) 補完的技術- プライマーおよび表面処理技術- グリーンケミストリーおよびバイオベースポリオール

5.11 ケーススタディ分析 高弾性で耐久性のある接着を形成する代替品として導入された湿気硬化型ポリウレタン接着剤

5.12 貿易分析 輸入データ(HSコード3506) 輸出シナリオ(HSコード3506)

5.13 世界の規制ランドスケープ:規制機関、政府機関、およびその他の組織 規制の枠組み- REACH規制(欧州連合)- 循環型経済行動計画(欧州連合)- 大気清浄法(米国)- TSCA(有害物質規制法)(米国)- ISO9001およびISO14001規格(グローバル)

5.14 2025~2026年の主要会議・イベント

5.15 投資と資金調達のシナリオ

5.16 特許分析アプローチ 文書の種類 上位出願者の法域分析

5.17 アメリカ2025年関税導入 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

5.18 ポリウレタン接着剤市場へのAI/GEN AIの影響

ポリウレタン接着剤市場、用途別

84

6.1 導入

6.2 自動車:軽量化車両の需要増が市場を押し上げる

6.3 建築・建設 住宅用接着剤需要の増加が市場を牽引

6.4 食品、医療、電子商取引分野でフレキシブルラミネートの使用が増加するパッケージングが市場を牽引

6.5 皮革・履物用ポリウレタン接着剤の柔軟性、強度、耐久性が市場成長を支える

6.6 ポリウレタン接着剤の一般工業用無毒性と環境適合性が市場を牽引

6.7 建設業界における家具・装飾の急成長が市場を牽引

6.8 その他

ポリウレタン接着剤市場:技術別

102

7.1 導入

7.2 100%固形分による低VOC排出のニーズが市場を後押し

7.3 溶剤系接着剤の様々な基材への適合性が市場を牽引

7.4 政府による揮発性物質排出規制の強化が市場を促進

7.5 その他

ポリウレタン接着剤市場:種類別

113

8.1 導入

8.2 熱硬化性ポリウレタン接着剤の需要の高まりが市場を押し上げる ポリエステル樹脂 ポリエーテル樹脂

8.3 熱可塑性:調整可能なシール温度とカスタム処方への需要が脂肪族樹脂市場を牽引

ポリウレタン接着剤市場、基材別

123

9.1 導入

9.2 金属 金属は構造接着と耐腐食性基材を提供

9.3 プラスチック プラスチックは柔軟性と低エネルギー表面への適合性を提供

9.4 木材 木材は耐湿性と深い浸透性を提供

9.5 ガラス ガラスは透明性、弾力性、耐候性に優れ、様々な配合が可能。

9.6 紙 紙は主に軽量で柔軟な包装用接着剤として使用されます。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4432

- 世界の救急テープ市場

- テトラブチルアンモニウムチオシアネートの世界市場

- 使い捨て食品包装の世界市場規模調査、素材別(プラスチック、紙、バガス、木材、板紙)、製品別(皿、カップ&蓋、ボウル&チューブ、バッグ、カトラリー、スターラー、ストロー、トレイ&容器、箱&カートン)、用途別(食品、飲料)、最終用途別(外食、施設)、流通チャネル別(GPD、法人流通業者、個人流通業者、直接)、地域別予測(2022-2032年

- 世界のロピバカイン塩酸塩市場

- 世界の脳波計デバイス市場(2025 – 2033):疾患診断、睡眠モニタリング、麻酔モニタリング、外傷&外科手術分析レポート

- フラッキング用ケミカルとフルイドの世界市場規模調査、製品別(水、オイル、合成、フォーム)、坑井タイプ別(水平坑井、垂直坑井)、用途別、地域別予測:2022-2032年

- 世界の血液加温装置市場(2025 – 2033):製品種類別、技術別、エンドユーザー別、地域別分析レポート

- 署名検証市場レポート:製品タイプ(ハードウェア、ソフトウェア)、技術(静的署名検証、動的署名検証)、エンドユース産業(教育、政府、BFSI、ヘルスケア、輸送/物流、防衛・セキュリティ、その他)、地域別 2024-2032

- 異常心拍検出装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- ブロードバンドサービスのグローバル市場規模調査:接続別(光ファイバー、ワイヤレス、衛星、ケーブル、デジタル加入者線)、エンドユース別(企業、家庭)、地域別予測:2022-2032年

- ヒスチジン酸性ホスファターゼの世界市場2025:種類別(粒状フィターゼ、粉末フィターゼ、液体フィターゼ)、用途別分析

- 雑穀粉の世界市場2025:メーカー別、地域別、タイプ・用途別