市場概要

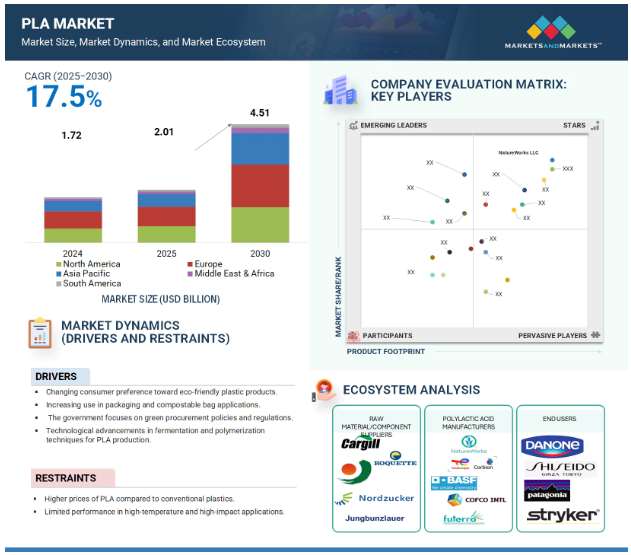

世界のポリ乳酸(PLA)市場は、2025年の20億1,000万米ドルから2030年には45億1,000万米ドルに成長し、予測期間中の年平均成長率は17.5%となる見込みです。持続可能で生分解性、堆肥化可能な素材へのニーズが包装、消費財、農業、医療、繊維など様々な産業で高まるにつれ、PLAの需要は急速に増加しています。PLAは、生体適合性、透明性、加工のしやすさ、石油系プラスチックの低炭素代替品としての有効性など、その有利な特性により広く使用されています。欧州委員会、アメリカ環境保護庁(EPA)、各国の廃棄物当局による規制措置やイニシアティブは、バイオベースのパッケージングや持続可能な材料の使用を奨励しています。企業の持続可能性目標、消費者の需要、環境を汚染する使い捨てプラスチックの禁止も、先進国市場と発展途上国市場の両方でPLAの使用を後押ししています。PLA市場は、耐熱性PLAグレード、ケミカルリサイクル、発酵用非食品原料など、加工技術の進歩が新たな機会を開き続けていることから成長を遂げています。

推進要因:環境に優しいプラスチック製品に対する消費者の嗜好の変化

持続可能なプラスチックソリューションに対する消費者の意識の高まりと、非生分解性の従来型プラスチックを排除する取り組みが、PLA市場の成長を後押ししています。従来使用されてきた石油ベースのプラスチックは分解に数十年かかり、埋立地に長期間放置されることが多い。これに対し、PLAは廃棄されたときに分解が早く、自然に生態系に再吸収されます。微生物によって促進される生分解性プラスチックの分解速度は、従来のプラスチックよりもはるかに速い。増え続ける埋立地や廃棄物の山は、深刻な環境問題を引き起こし、動植物に多くの悪影響を与えています。従来のプラスチックのこうした悪影響に対する消費者の意識の高まりが、PLAの使用を促進しています。下表は、従来のポリマーやプラスチックに関連するリスクの一覧です。このような高いリスクは、人の健康に安全な製品への需要を高めています。

制約:従来のプラスチックより高いPLAの価格

PLA市場は、ポリエチレン(PE)やポリプロピレン(PP)のような従来の石油化学プラスチックよりも高価であるという大きな課題に直面しています。PLAの製造には再生可能な農業原料が必要であり、複数の発酵工程とより複雑な重合工程を経るため、化石由来のポリマーよりもコストが高くなります。再生可能原料のコストが高いことに加え、汎用プラスチックに比べて世界的な需要が低く、生産能力も限られているため、PLA業界各社は規模の経済を達成できず、その結果、製造単価が高くなっています。この価格差は、PLAの競争力を制限するものであり、特に、利幅が小さいために製品コストが販売者の意思決定の主要な要因となっている、大衆向けパッケージングのような価格に敏感な市場ではその傾向が顕著です。その結果、PLAメーカーは、コストの優位性から従来のプラスチックが依然として優位を占めている製品用途への参入という課題に直面しています。持続可能な素材への転換を求める消費者や規制からの圧力は高まっており、技術的な進歩や生産規模の拡大もそれに拍車をかけています。プロセスの改善と、農業廃棄物などの持続可能な原料オプションへの継続的な投資により、PLAは近い将来価格競争力を獲得し、数年以内にはるかに幅広い市場に拡大する可能性が高い。

可能性:新しい用途の開発

持続可能性への取り組みが拡大し、グリーン調達や使い捨てプラスチックの禁止をめぐる政府の政策も後押しして、新たな最終用途産業においてPLAに新たな機会が生まれつつあります。より多くのユニークな企業がPLAの生体適合性、生分解性、多用途性を認識し、その持続可能な可能性を電子、バイオメディカル、自動車などの新たな分野へと拡大しているため、PLAはニッチな用途を超えつつあります。医療分野では、現在進行中の医療用インプラントの研究開発により、その優れた生体適合性と再吸収性により、完全に生分解性の縫合糸、手術用ネジ、インプラント、足場などの用途が模索されています。自動車分野では、PLAとでんぷん化合物とのブレンドが、燃費を向上させる軽量部品の製造に使用されています。電子機器では、環境にやさしく手頃な価格の選択肢を求める需要が高まっているため、PLAベースの材料が電子装置のケーシングや絶縁部品用に検討されています。パッケージング産業は依然として力強い成長分野であり、PLAトレー、カップ、カトラリー、フィルムの需要が、特にコントラクター・チャンネルを通じて増加しています。さらに、PLAフィルムはマルチフィルムや温室用のポリ、コポリマー、リグノセルロース系材料に利用され、商業生産性と作物生産性の両方を高めると同時に、気候への影響を軽減しています。

課題 従来のプラスチックに比べて低い熱安定性と機械的性能

PLAの環境面での利点には大きな限界があります。耐熱性が低く、脆いため、機械的ストレスや長時間の熱曝露の下では、当然その効果は制限されます。このため、自動車、航空宇宙、高温パッケージングなど、耐久性と性能が持続可能性よりも優先される産業における耐久性の高い用途では、当然ながら競争力が低下します。PLAを他の素材や添加剤とブレンドすることで、その熱的・機械的特性を改善することはできますが、そうすることでさらなる複雑さとコストが発生することが多く、性能産業におけるPLAの商業的魅力は制限されます。

PLAのエコシステムは、原料供給業者、PLA製造業者、流通業者、そしてエンドユーザーの4つの主要カテゴリーから構成されています。原料サプライヤーは、トウモロコシデンプン、サトウキビ、キャッサバ、テンサイなど、PLAの生産に不可欠なバイオマス原料を提供します。これらの原料は、PLAの主要モノマーである乳酸を生産するために発酵されますが、現在では、多様な原料供給源をサポートする炭素効率の高い発酵槽だけでなく、非食糧バイオマスも容易に利用できるようになっています。PLA樹脂やコンパウンドを供給するディストリビューターや商社は、PLA樹脂やペレットのロジスティクス、保管、世界的な流通に責任を負っています。これらの企業は、川下のコンバーターや製品メーカーがグローバル市場、包装要件、材料のトレーサビリティ、認証文書による持続可能性の枠組みにアクセスするのを容易にします。エンドユーザーには通常、パッケージング(硬質熱成形品、フィルム、シート、ボトル)、農業(マルチフィルム)、3Dプリンティング(フィラメント)、テキスタイル、自動車、医療機器などの業界が含まれます。

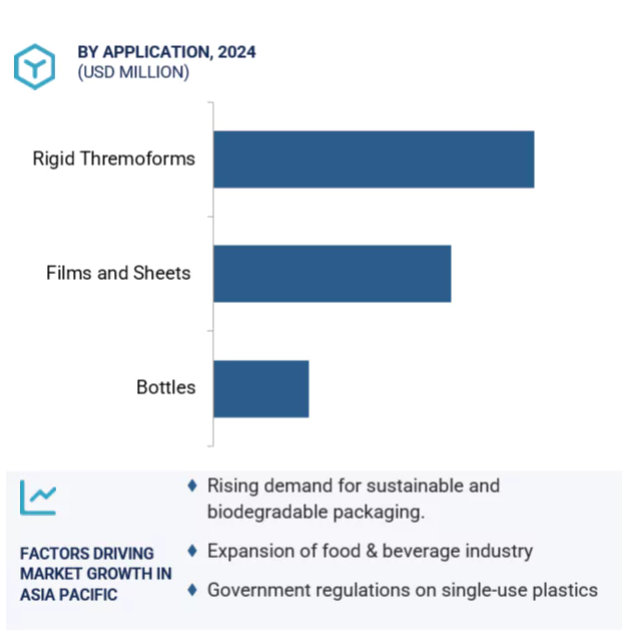

硬質サーモフォームは予測期間中に急成長するアプリケーションセグメント

硬質熱成形品は、食品サービス、電子機器、医療製品の使い捨て包装に広く使用されているため、PLAの最も急成長しているアプリケーションセグメントの1つになると予想されます。PLAベースの熱成形トレイ、クラムシェル、ブリスターパックは、石油由来のプラスチックと比較して構造強度と環境面の両方のメリットがあります。自動化された製造工程に適合し、カスタマイズが容易なため、大規模な商業生産に適しています。製品やパッケージングの持続可能な素材への注目が高まる中、軽量で耐久性に優れ、堆肥化も可能なPLA硬質熱成形品の人気が高まっています。さらに、規制基準や消費者の持続可能性への期待に応えることができるため、先進国市場でも新興国市場でも非常に魅力的な素材となっています。責任ある消費とクローズドループシステムへのシフトは、熱成形パッケージング用途におけるPLA需要を引き続き押し上げるでしょう。

主要企業・市場シェア

予測期間中に最も急成長を記録する包装分野

予測期間中、PLA市場で最も急成長を遂げると予測されるのは包装分野です。環境に対する懸念の高まりと、従来の石油ベースのプラスチックに対する規制強化が、ブランドオーナーやメーカーをバイオベースの代替品に切り替える動機となっています。PLAは透明性、印刷性、堆肥化性が高く、食品包装、使い捨て容器、消費財に最適です。食品、飲料、パーソナルケア、電子商取引、その他の業界において、持続可能でリサイクル可能なパッケージング・ソリューションを求める声が高まるにつれ、PLAの認知度は急速に高まっています。このトレンドの高まりは、堆肥化可能なパッケージングのためのインフラへの投資の増加や、持続可能な素材に対する消費者の嗜好の高まりも後押ししています。強力なバリア特性と生分解性を持つPLAは、次世代の持続可能なパッケージング・ソリューションの最有力候補としての地位を確立しています。

当社の予測によると、予測期間中にPLA市場が最も急成長するのはアジア太平洋地域です。中国、インド、日本、韓国などの国々では、著しい工業化と都市化が進んでおり、環境問題に対する意識が高まっているため、持続可能な素材への関心が高まっています。使い捨てプラスチックの禁止やバイオベース材料の奨励など、生分解性プラスチックや堆肥化可能プラスチックを支援する政府の優遇措置により、この地域の需要は急速に高まっています。さらに、アジア太平洋地域の包装、繊維、電子、自動車製造の大幅な成長は、さまざまな産業におけるPLAの一貫した成長をさらに促進するでしょう。バイオプラスチックの現地生産を促進する政策や、循環型経済の目標達成を目指した官民パートナーシップも、この地域の市場成長を加速させています。政府の強力な支援、産業能力の拡大、川下産業からの需要の増加により、アジア太平洋地域は予測期間中に世界で最も急成長するPLA市場になる好位置にあります。

2025年6月、TotalEnergies CorbionはLuminy PLAの新しいライフサイクルアセスメント(LCA)を発表。

2025年5月、フューテロはノルマンディーにヨーロッパ初のバイオリファイナリーの設立を計画。

2025年4月、TotalEnergies CorbionとUSEON Technology LimitedがEPLAの商業化で提携。

2024年11月、フューテロがヨーロッパ初の垂直統合型バイオリファイナリーをノルマンディーに設立。

ポリ乳酸市場の主要企業は以下の通り。

NatureWorks LLC (US)

TotalEnergies Corbion (Netherlands)

BASF SE (Germany)

COFCO (China)

Futerro (Belgium)

Danimer Scientific (US)

TORAY INDUSTRIES, INC. (Japan)

Evonik Industries (Germany)

Mitsubishi Chemical Group Corporation (Japan)

UNITIKA LTD. (Japan)

Bioworks Corporation (Japan)

ADBioplastics (Spain)

Musashino Chemical Laboratory, Ltd. (Japan)

Hangzhou Peijin Chemical Co.,Ltd. (China)

AKRO-PLASTIC GmbH (Germany)

Fujian Greenjoy Biomaterial Co., Ltd. (China)

PLAMFG (China)

FKuR (Germany)

Otto Chemie Pvt. Ltd. (India)

Raghav Polymers (India)

Vaishnavi Bio Tech (India)

Henan Sinowin Chemical Industry Co.,Ltd. (China)

Emnandi Bioplastics (UK)

Unilong Industry Co., Ltd. (China)

Praj Industries (India)

【目次】

はじめに

27

研究方法論

31

要旨

40

プレミアムインサイト

45

市場概要

48

5.1 はじめに

5.2 市場動向 動因:環境に優しいプラスチック製品に対する消費者の嗜好の変化 ・ パッケージングや堆肥化可能なバッグ用途での使用の増加 ・ 政府によるグリーン調達政策と規制の重視 ・ PLAの発酵および重合プロセスにおける技術進歩 制約:従来のプラスチックに比べPLAの価格が高い ・ 高温で衝撃の大きい用途では性能が限定的 機会:新しいエンドユーザー別用途の開発 ・ アジア太平洋地域の新興諸国における高い成長の可能性 ・ 3DプリンティングにおけるPLAの汎用性 課題- 従来のプラスチックに比べて熱安定性と機械的性能が低いこと- 他の生分解性プラスチックや再生プラスチックとの競合- 生産工程が高価で複雑であること

5.3 ポーターのファイブフォース分析 供給者の交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威 競争相手の強さ

5.4 バリューチェーン分析 原料供給業者 製造業者 販売業者 最終消費者 ポリ乳酸製造装置供給業者

5.5 特許分析方法論 2015~2024年に世界で取得された特許 特許公開動向に関する洞察 特許の法的地位 管轄地域別特許分析 上位企業/出願人 過去10年間の特許所有者トップ10(アメリカ

5.6 価格分析 ポリ乳酸の平均販売価格(地域別)2022~2030年 ポリ乳酸の平均販売価格(グレード別)2022~2030年 ポリ乳酸の平均販売価格(エンドユーザー別)2024年 ポリ乳酸の平均販売価格(市場上位3社別)2024年

5.7 ポリ乳酸の製造工程 原料調製 ラクチド製造 ラクチド精製 ラクチド解重合 重合制御 ポリマー精製・加工 後処理・仕上げ 製品製造

5.8 原材料分析 でんぷん タピオカ根 木材チップ サトウキビ

5.9 エコシステム/市場マッピング

5.10 ケーススタディ トータルエナジーズ・コルビオン、ルミニー・リサイクル・プラオーバービューで環境フットプリ ントを改善 ネイチャーワークスLLC、上海tuozhuoの金属鋳造用木型の性能向上とコスト・メンテナンス削減を支援 ネイチャーワークスLLC、アール・E・バッケン医療機器センターにインジオ・ポリ乳酸フィラメントを提供し、3D プロトタイピングを合理化

5.11 規制ランドスケープ 北アメリカ アメリカ カナダ アジア太平洋 ヨーロッパ

5.12 ポリ乳酸市場(HSコード390770)の貿易分析輸出入シナリオ

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要会議・イベント(2025~2026年

5.15 購入の意思決定に影響を与える主な要因 価格 持続可能性 性能 可用性 規制 ブランド評判 市場動向 用途

5.16 技術分析 ナノセルロース-プラナノコンポジット 耐熱用途向けステレオコンプレックスプラの開発 高強度・導電性用途向けグラフェン強化プラ

ポリ乳酸市場:グレード別

82

6.1 はじめに

6.2 従来のプラスチックに匹敵する熱成形加工特性が市場を後押し

6.3 射出成形 優れた溶融流動性と複雑で詳細な金型設計への適合性が市場を牽引

6.4 押出成形 優れた加工性、機械的強度、熱安定性、低環境負荷が市場を牽引

6.5 ブロー成形の大量生産と低単価の需要が成長を後押し

6.6 その他のグレード

ポリ乳酸市場、原料別

88

7.1 はじめに

7.2 高いショ糖含有量、入手可能性、持続可能性が市場を押し上げるサトウキビ

7.3 世界で最も栽培されている作物として広く入手可能なコーンスターチが成長を促進

7.4 キャッサバは弾力性があり、水と農業投入物の必要性が少ないため成長を促進

7.5 甜菜の炭素隔離、水使用量の削減、輪作の可能性、土壌肥沃度の向上が市場を牽引

7.6 その他の原料

ポリ乳酸市場、用途別

93

8.1 導入

8.2 硬質熱成形品 プラスチック部品の大量生産が成長を牽引

8.3 フィルム・シート類 特殊ライナー、廃棄物処理シート、農業用途、小売・コンビニエンス バッグの生産需要が成長を後押し

8.4 少ない化石燃料資源と植物ベースの化学合成プロセスが市場を牽引するボトル

8.5 その他の用途

ポリ乳酸市場:エンドユーザー別

100

9.1 導入

9.2 高い耐久性と水不透過性が成長を後押しする包装 食品包装 非食品包装

9.3 多用途性と費用対効果が市場の成長を支える消費財 電化製品 家庭用電化製品

9.4 農業 再生可能な農法と土壌汚染の低減がプランターボックスの市場成長を促進 テープ・マルチフィルム網

9.5 繊維 衣料品、家庭用繊維製品、不織布の需要拡大が紙おむつ・おしりふき市場を押し上げる 女性衛生パーソナルケア、衣料、使い捨て衣料、医療・ヘルスケア、その他繊維製品

9.6 生分解性、生体適合性、人体への安全な吸収性が医療用プレートとスクリューインプラ ントの成長を促進するバイオメディカル分野

9.7 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8047

- 次亜塩素酸ナトリウム溶液の世界市場

- 世界の薬局自動化システム市場(2025 – 2033):製品種類別、エンドユーザー別、地域別分析レポート

- 4-アセチル-4-フェニルピペリジン(CAS 34798-80-6)の世界市場2020年~2025年、予測(~2030年)

- 世界の脳波計デバイス市場(2025 – 2033):疾患診断、睡眠モニタリング、麻酔モニタリング、外傷&外科手術分析レポート

- 触手ポジショナーの世界市場

- 世界の高トルク同期モーター市場規模・予測:用途別(推進装置、補助装置、甲板機械)、設置形態別、技術別、産業別、地域別予測(2026年~2035年)

- スポーツショットガンの世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- スポーク型ロードセルの世界及び日本市場2026年:種類別(4本スポーク、8本スポーク、シングル/ダブルスポーク)

- 世界のバスバー市場規模/シェア/動向分析レポート:材質別、絶縁材別、製造工程別、最終用途別、地域別(~2035年)

- シリコンレンズの世界及び日本市場2026年:種類別(回折レンズ、透過レンズ(凸レンズ))

- 世界のギプス切断装置市場規模/シェア/動向分析レポート(2025年~2030年):石膏ギプス除去、グラスファイバーギプス除去

- N-ベンジル-N-デシル-N,N-ジメチルアンモニウムクロリド(CAS 965-32-2)の世界市場2020年~2025年、予測(~2030年)