市場概要

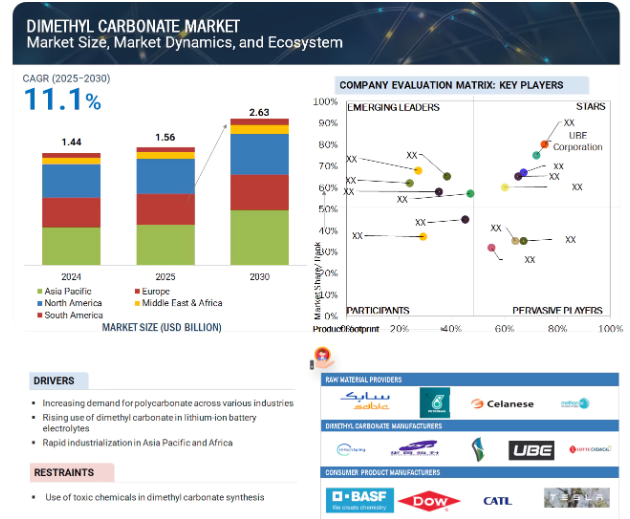

ジメチルカーボネートの世界市場は、2025年の15.6億米ドルから2030年には26.3億米ドルに成長すると予測され、予測期間中の年平均成長率は11.1%です。都市化の進展と、電池分野における持続可能性の世界的な重視により、電気自動車(EV)産業における炭酸ジメチルの需要が大幅に高まっています。また、炭酸ジメチルは溶剤、メチル化剤、電解液添加剤として、塗料、接着剤、洗浄剤、特殊化学品など、さまざまな産業用途で複数の役割を果たしています。産業部門の成長と、より安全で持続可能な化学ソリューションに対するニーズの高まりが、こうした多様な用途における炭酸ジメチルの需要を促進しています。

原動力:様々な産業におけるポリカーボネート需要の増加

さまざまな産業におけるポリカーボネート生産量の増加に対する需要の高まりが、世界の炭酸ジメチル(DMC)市場の主要な成長要因として浮上しています。DMCは、ポリカーボネートの現代的な合成において、無毒で環境に優しい中間体として機能し、その固有のリスクから従来のホスゲンベースの方法に効果的に取って代わります。メーカーがより環境に優しい技術を採用するにつれ、生産工程におけるDMCの重要性はますます高まっています。

ポリカーボネートは、その優れた特性(耐衝撃性、透明性、熱安定性、軽量性)が認められており、数多くの用途で代替品を見つけることが困難になっています。これらの特性は、電子機器、自動車用ヘッドランプレンズ、グレージング、医療機器などの分野や産業で不可欠です。特に自動車業界では、燃費の向上と電気自動車(EV)の設計をサポートするため、軽量ポリカーボネート部品の需要が高まっており、大きな成長を遂げています。同様に、民生用電子機器市場では、スマートフォン、ノートパソコン、光学メディアなどの装置を製造するために、丈夫で高品質な材料が必要とされています。建築分野では、ポリカーボネートが屋根材、パネル、遮音壁に使用され、コーティング剤や接着剤にもDMCが使用されています。

アジア太平洋地域、特に中国、インド、韓国は、自動車、電子機器、建築分野でのポリカーボネート製造が盛んで、DMCの需要が最も高い地域です。また、相手先商標製品メーカー(OEM)は、リチウムイオン電池の電解液に使用するバッテリーグレードのDMCに大規模な投資を行っており、EV関連の需要をさらに押し上げています。自動車、電子、建設、エネルギー貯蔵など、高成長産業におけるポリカーボネートの重要性が、DMC市場の拡大を後押ししています。この成長の勢いは、持続可能な製造、厳しい環境規制、業界の戦略的投資の動向に支えられ、2030年以降も続くと予想されます。

抑制要因:炭酸ジメチル合成における毒性の高い原料の使用

ジメチルカーボネート(DMC)市場は現在、従来の合成法に関連する重大な課題によって制約を受けています。主な懸念は、DMCとポリカーボネートの製造において長い間標準的な中間体であった、非常に有毒で腐食性の高いガスであるホスゲンへの依存にあります。この方法は作業員の安全性に深刻なリスクをもたらし、広範な安全対策が必要となるため、操業が複雑化します。さらに、合成中に発生する有害な副産物、特に塩酸(HCl)は、環境に対する大きな懸念を引き起こします。

EPA、REACH、OSHAなどの規制機関は、従来の合成ルートの使用を複雑にする厳しい規制を実施しています。これらの規制を遵守するには通常、安全インフラ、排出規制、廃棄物管理システムに多額の資本投資が必要であり、これが収益性を制限し、新規市場参入を妨げる要因となっています。さらに、危険化学物質の輸送と保管をめぐる監視の目が厳しくなり、物流コストが上昇しています。環境の持続可能性が重視され、グリーンケミストリーが求められるようになったことで、電子、医薬品、自動車などの川下産業の関係者は、持続可能な慣行に取り組むサプライヤーを選好するようになっています。このシフトは、メタノール・カルボニル化やトランスエステル化による非ホスゲン合成法など、よりクリーンな代替品へとDMC市場を牽引しています。技術の進歩によってこうした懸念の一部は解消されつつあるものの、有毒な原料への依存が続いていることは、特に規制の施行やインフラ整備が不十分な地域において、市場成長の重大な障壁となっています。

可能性:酸素添加燃料添加剤としての炭酸ジメチルの使用

炭酸ジメチル(DMC)は、燃料添加剤セクター、特にガソリン配合における環境に優しい酸素添加剤として、重要な役割を果たしています。酸素含有率が約53%と高く、毒性も少ないDMCは、燃料の燃焼効率を高め、粒子状物質の排出を大幅に削減し、一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)の排出量を低減します。これは、輸送用燃料に関連する環境への影響を低減することを目的とした、世界的な大気質への取り組みと一致しています。DMC市場は、環境リスクや地下水汚染の可能性をもたらすMTBEや鉛添加剤など、従来の燃料用酸素酸塩の段階的使用廃止により強化されています。生分解性で発がん性のない物質であるDMCは、より安全で環境に優しい代替物質として浮上しています。北米、ヨーロッパ、アジアの一部地域の規制機関は、よりクリーンな混合燃料の採用を推進しており、DMCの採用を促進しています。

さらに、特にアジア太平洋地域と中南米地域の発展途上国では、燃料消費が増加しており、よりクリーンな燃料技術への需要が高まっています。製油所や燃料ブレンダーがユーロ6やBS-VIといった厳しい排出ガス規制に対応するにつれ、DMCは改質ガソリン用の添加剤として好まれるようになるでしょう。DMCの環境面での利点、規制当局の承認、持続可能性の重視の高まりを考慮すると、DMCは次世代の酸素添加剤であり、世界の燃料添加剤市場で大きな成長の可能性を秘めています。

課題 原油・ガス価格の大幅な変動

原油と天然ガスの価格変動が激しくなっていることは、DMC市場にとって大きな課題です。この変動は、生産コスト、原料の入手可能性、サプライチェーンの安定性の変動につながります。DMCの主原料は石油化学原料、特にメタノールであることから、原油価格や天然ガス価格が不安定になると、DMCの投入コストが突然、予測不可能な形で変動し、生産者の利益率に直接影響を及ぼします。原油価格が上昇する時期には、DMC製造の主要な前駆物質であるメタノール価格が上昇する傾向があり、その結果、生産コスト全体が上昇します。このような価格変動は、特に塗料やコーティング剤、プラスチック、燃料添加剤など、コストに最も敏感な市場で激しい競争に直面しているメーカーにとって最大の懸念事項です。逆に、原油価格の大幅な下落は、上流・中流の両セクターにおける石油化学インフラへの投資を妨げ、原料の供給不足やボトルネックにつながる可能性があります。

さらに、原油エネルギー危機、地政学的緊張、サプライチェーンの混乱(OPEC+の決定や地域紛争の影響を受けることが多い)は、価格変動を悪化させる可能性があります。このような予測不可能な状況は、メーカーが長期的な生産・価格戦略を確立する妨げとなり、新規参入の意欲を削ぎ、生産能力拡大を遅らせる可能性があります。エネルギー価格の変動が一般的な新興国では、投入コストに関する不確実性が国内でのDMC生産をさらに制約し、輸入への依存度を高め、競争力を損なう可能性があります。その結果、石油・ガス価格の不安定さは、DMC市場の持続的発展にとって依然として手ごわい課題となっています。

主要企業・市場シェア

炭酸ジメチル市場の有力企業には、老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、Veolia Water Technologies(フランス)、SPX Flow Inc.(アメリカ)、Alfa Laval(スウェーデン)、Condorchem Enviro Solutions(スペイン)、GEA Group AG(ドイツ)などがあります。

用途別では、ポリカーボネート合成分野が予測期間中に最大シェアを獲得

予測期間中、ポリカーボネート合成部門がジメチルカーボネート(DMC)市場で最大のシェアを占めると予測されます。ジメチルカーボネートは、ポリカーボネート製造における非ホスゲン中間体として機能し、従来のホスゲン法に代わる、より安全で環境に優しい代替品として位置づけられています。このシフトは、化学業界における環境意識の高まりが大きな原動力となっており、このセグメントの成長に大きく寄与しています。

ポリカーボネートは、高い耐衝撃性、光学的透明性、熱安定性、軽量性などの優れた特性を備えているため、成長率の高い複数の分野で需要が急増しています。ポリカーボネートの恩恵を受ける主な産業は、自動車、電子機器、建築、医療機器などです。自動車分野では、電気自動車の燃費を向上させる軽量部品としてポリカーボネートの利用が拡大しています。また、電子産業では、筐体、スクリーン、レンズへのポリカーボネートの用途が拡大しており、建設分野では、グレージング、ルーフィング、パネルにポリカーボネートが採用されています。

さらに、ポリカーボネート製造におけるDMCの採用は、持続可能性、規制遵守、毒性低減に対する世界的な関心の高まりにより、牽引力を増すと予想されます。アジア太平洋地域のポリカーボネート製造は、大規模な生産能力、消費者の需要の高まり、政府による支援策に後押しされ、大きな成長を遂げています。ポリカーボネート合成は、耐久性、軽量性、持続可能なソリューションを提供する先端材料を求める産業界により、世界的にジメチルカーボネートの主要な用途であり続け、急成長する見通しです。

グレード別では、予測期間中、工業グレードが炭酸ジメチル市場で最大シェアを占める見通し

予測期間中、ジメチルカーボネート(DMC)市場を支配するのは工業グレードセグメントと予想されます。工業グレードのDMCは、ポリカーボネート合成、溶剤、燃料添加剤、コーティング剤、接着剤、リチウムイオン電池の電解質など、大規模な用途で幅広く利用されています。その汎用性、コスト効率、さまざまな下流工程との適合性により、ポリカーボネートはほとんどのバルク工業用途に選ばれています。ポリカーボネート、特に自動車、電子、建設セクターの需要の増加は、工業用DMCの需要急増に大きく寄与しています。このグレードのDMCは、非ホスゲン製造ルートにおける重要な中間体として機能し、より安全で持続可能な製造プロセスを促進します。また、毒性が低く、溶解性に優れているため、塗料、コーティング剤、洗浄剤の溶剤としての用途が拡大しています。また、電気自動車(EV)やエネルギー貯蔵システムの普及に伴い、リチウムイオン電池のバッテリーグレード電解液におけるDMCの利用が増加していることも、市場成長の主な要因となっています。産業グレードのDMCは、その化学的安定性と誘電特性を活用し、メーカーが電池生産を拡大するにつれて、ますます導入が進んでいます。特にアジア太平洋地域を中心とした主要新興国の成長により、工業用DMCを大量に使用する製造施設の設立がさらに活発化しています。競争力のある価格設定、安定した供給体制、幅広い潜在的用途により、工業用DMCはDMC市場最大のセグメントとしての地位を維持する構えです。

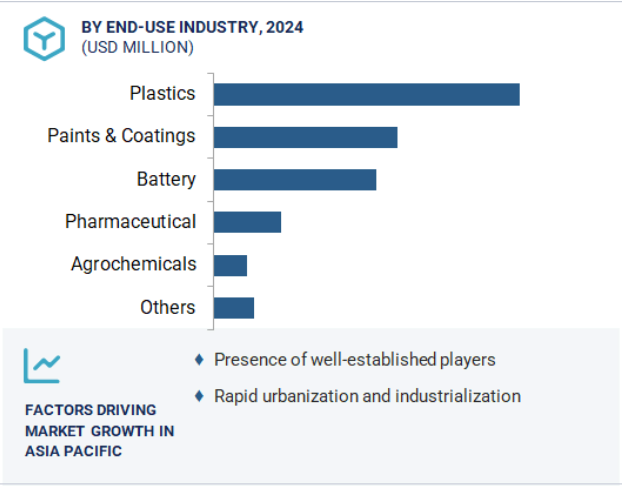

エンドユーザー別では、予測期間中プラスチックが炭酸ジメチル市場の最大セグメントに

エンドユーザー別では、予測期間中、プラスチックがDMC市場の大半を占めると予測されます。これは主に、軽量、耐衝撃性、熱安定性で有名なポリカーボネート・プラスチックの生産にDMCが広く応用されているためです。ポリカーボネートは、自動車、電子機器、建築・建設、医療機器、消費財など、さまざまな分野でますます利用されるようになっています。持続可能で耐久性があり、高品質なプラスチックへの需要が高まる中、DMCベースの製造方法を採用するメーカーが増えています。これらの方法は、より安全で非ホスゲンな代替品を提供し、厳しい世界的な規制と環境基準に適合しています。このシフトは、作業員の安全性を高め、有害な副産物を減らし、環境に優しいプラスチックの開発を促進します。

自動車分野では、DMCによって製造されるポリカーボネート樹脂が、燃費効率を高め、排ガス規制に適合する軽量部品の製造に役立っています。電子産業では、ディスプレイ、ハウジング、光ディスクなどに使用されています。特筆すべき傾向は、さまざまな構造用途や消費者向け用途で、ガラスや金属といった従来の素材からポリカーボネートへの置き換えが進んでいることです。アジア太平洋地域におけるプラスチック製造拠点の成長、バイオプラスチックの研究開発への投資の増加、高成長産業での採用により、プラスチック分野は予測期間を通じて世界のDMC市場でトップシェアを維持すると予想されます。

アジア太平洋地域は、急速な工業化、強固な製造能力、主要産業における大きな需要に牽引され、予測期間中、世界の炭酸ジメチル(DMC)市場で最大の市場シェアを獲得すると予測されます。この地域の注目すべきDMC需要貢献国としては、中国、インド、日本、韓国が挙げられます。主な理由は、ポリカーボネートの生産が好調であること、リチウムイオン電池の製造が盛んであること、自動車産業や電子産業が成長していることです。中国は、有利な政府政策、費用対効果の高い原材料へのアクセス、包括的な化学生産インフラを背景に、世界のDMC生産における支配的なプレーヤーとして際立っています。さらに、電気自動車(EV)の生産台数の増加と再生可能エネルギー貯蔵ソリューションのニーズの高まりにより、バッテリーグレード電解液配合におけるDMCの需要が大幅に高まっています。DMCの需要は、自動車、家電、建築で使用されるポリカーボネート・プラスチックの用途が拡大していることで、さらに強化されています。

特にインドと東南アジアでは、インフラ整備と国内製造業の急増に伴う外国投資の流入が、これらの地域におけるDMC市場の成長を後押しする主な要因となっています。さらに、グリーンケミストリーに対する意識の高まりと厳しい環境規制が、メーカーにDMCの非ホスゲン合成法の採用を促しています。広大な消費者基盤、技術の進歩、産業用途の多様化により、アジア太平洋地域はDMC市場におけるリーダーシップを維持し、極めて重要な生産拠点として、また大きな将来性を秘めた消費者市場として台頭しています。

2025年4月、UBEコーポレーションはルイジアナ州ワガマンに化学工場を新設すると発表。総工費は5億米ドル。この施設では年間10万トンのジメチルカーボネート(DMC)と4万トンのEMCを生産する予定。両化合物は、家電製品や電気自動車(EV)に広く使用されているリチウムイオン電池(LIB)電解液の重要な成分です。この工場では、UBEが独自に開発した気相法亜硝酸塩プロセスを使用します。このプロセスは、従来のプロセスと比較して、よりクリーンでエネルギー効率に優れ、高純度で副生成物が少ない方法です。

2023年12月、華録恒盛は新しいハイエンド溶剤施設の本格生産を開始しました。このプロジェクトの中心はジメチルカーボネート(DMC)の大規模生産で、新設された2つのプラントの合計年間生産能力は60万トン。約1億4,400万米ドルを投資したこの拡張は、製品構成の多様化と電池材料市場における地位の強化により、華録恒盛の競争力を大幅に強化するものです。同社は、バッテリーグレードのDMCを大規模に供給することで、世界のリチウムイオン電池サプライチェーンにおける主要プレーヤーとしての地位を確立しています。

ロッテケミカルは2022年2月、電池関連化学品と持続可能性駆動技術に焦点を当てた特殊材料事業拡大のため、約5億200万米ドルの大型投資を発表。その一環として、リチウムイオン電池の電解液に使用される必須有機溶媒である高純度の炭酸エチレン(EC)と炭酸ジメチル(DMC)を生産する新工場を韓国・大山に建設します。この投資には、年間20万トンの二酸化炭素を回収・液化する炭素回収・利用(CCU)施設の設立も含まれます。回収された二酸化炭素はECやDMCの製造に利用されるほか、半導体洗浄液の原料として販売される予定。

2021年10月、UBE株式会社は、コーティング剤、接着剤、洗浄剤、その他の有機合成に使用される環境に優しい溶剤であるDaxsol DMCを発売しました。

キーワードの主要プレーヤー

UBE Corporation (Japan)

Enam Organics India Ltd (India)

Shandong Chemical Co., Ltd. (China)

LOTTE Chemical Corporation. (South Korea)

Shandong Hualu Hengsheng Group Co. (China)

Henan GP Chemicals Co., (China)

Shinghwa Advanced Material Group Co.,Ltd. (China)

Zhengzhou Meiya Chemical Products Co. (China)

Sankyo Chemical Corporation (Japan)

Shandong Daze Chemical Group (China)

Shandong AIVK Chemical Co., Ltd. (China)

Shandong Longze Chemical Co.,Ltd (China)

Hi-tech Spring (China)

Shandong Wanling Chemical Co. LTD (China)

Shandong depu chemical industry science&technology co.,ltd (China)

Haihang Industry (China)

【目次】

はじめに

37

研究方法論

42

要旨

52

プレミアムインサイト

56

市場概要

59

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 様々な産業におけるポリカーボネート需要の増加 – リチウムイオン電池電解質における炭酸ジメチルの使用増加 – アジア太平洋およびアフリカにおける急速な工業化 RESTRAINTS- 炭酸ジメチル合成における有毒化学物質の使用 OPPORTUNITIES- 酸素燃料添加剤としての炭酸ジメチルの採用 CHALLENGES- 石油・ガス価格の変動

5.3 ポーターの5つの力分析 供給者の交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 競争相手の強さ

5.4 マクロ経済の概観と動向 GDPの動向と予測 石油・天然ガス価格の動向 産業の展望- 電気自動車

5.5 サプライチェーン分析

5.6 生態系マッピング

5.7 ジメチルカーボネートに関連する関税と規制ランドスケープ規制機関、政府機関、その他の機関- 環境保護庁- 環境健康有害性評価

5.8 価格分析 炭酸ジメチルの平均販売価格(ASP)(地域別) 主要3社による炭酸ジメチルの平均販売価格(ASP)(グレード別

5.9 ケーススタディ分析 – チューナブルイオン液体触媒を用いた二酸化炭素とメタノールからの炭酸ジメ チルのグリーン合成 – 目的 – 解決策

5.10 顧客のビジネスに影響を与える傾向と混乱

5.11 主要技術- ENI(エンテ・ナツィオナーレ・イドロカルブリ)プロセス COMPLIMENTARY TECHNOLOGY- 宇部プロセス ADJACENTARY TECHNOLOGY- アサヒプロセス

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 主要会議とイベント(2024~2025年

5.14 特許分析特許一覧

5.15 生産コスト

5.16 ロケーションコスト

5.17 貿易データ 輸入シナリオ 輸出シナリオ

炭酸ジメチル市場、合成別

84

6.1 導入

6.2 メタノールのホスゲン化

6.3 メタノールの酸化的カルボニル化(エニ)

6.4 硝酸メチルを介したメタノールの酸化的カルボニル化(ube)

6.5 エチレンカーボネートトランスエステル化法(アサヒ)

6.6 尿素エステル交換法

6.7 CO2からの直接合成

炭酸ジメチル市場、グレード別

88

7.1 導入

7.2 工業用グレード(>99.0wt%)拡大する電子産業と自動車産業が市場を牽引

7.3 医薬品グレード(>99.5wt%) 医薬品グレードのジメチルカーボネートを製造・販売する多数のメー カーが市場を牽引

7.4 バッテリーグレード(>99.9wt%) 電気自動車の世界的需要拡大が市場を牽引

炭酸ジメチル市場:エンドユーザー別

97

8.1 導入

8.2 様々な用途でのポリカーボネート需要の増加が市場を牽引するプラスチック

8.3 塗料・コーティング グリーン溶剤への需要増加が市場を牽引

8.4 医薬品 抗真菌剤、抗生物質、抗菌剤、抗感染症剤の需要増が市場成長を促進

8.5 電池 リチウムイオン電池の生産拡大が需要を牽引

8.6 肥料と殺虫剤の需要増大が市場を牽引する農薬

8.7 その他のエンドユーザー別産業

炭酸ジメチル市場、用途別

111

9.1 はじめに

9.2 ポリカーボネート合成 ポリカーボネート製造におけるホスゲン代替としてのジメチルカーボネート使用 の増加が市場を牽引

9.3 電池用電解質 電気自動車産業におけるリチウムイオン電池の需要拡大が市場を牽引

9.4 溶剤 塗料・コーティング剤、接着剤、インキ産業で溶剤としてジメチ ルカーボネートの採用が増加し、市場を牽引

9.5 試薬 医薬品産業の拡大が市場を牽引するメチル化剤 メトキシカルボニル化剤

9.6 その他の用途 燃料添加剤 染料増感太陽電池用電解質 スーパーキャパシタ用電解質

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7497

- 世界の疼痛管理治療薬市場(2025 – 2035):薬物クラス、 種類別、 薬物種類別、痛み種類別分析レポート

- 2-クロロ-6-エトキシキノリン-3-カルバルデヒド(CAS 281208-98-8)の世界市場2020年~2025年、予測(~2030年)

- 世界の風力ブレード市場(2024 – 2031):素材別、ブレードサイズ別、用途別、地域別分析レポート

- ヒュームエリミネーター市場:グローバル予測2025年-2031年

- 家庭用ハンドツールの世界市場規模調査、タイプ別(切削工具、測定工具、タップ&ダイス、一般工具)、流通チャネル別(小売チャネル、オンライン)、地域別予測:2022-2032年

- 会社概要

- 世界のウイルスベクター&プラスミドDNA製造市場(2026年~2033年):ベクター種類別(レンチウイルス、アデノウイルス、レトロウイルス)、ワークフロー別、用途別(遺伝子治療、細胞治療、ワクチン学)、最終用途別、疾患別(がん、遺伝性疾患)、地域別

- インテリジェントデジタルヒューマンオールインワンの世界及び日本市場2026年:種類別(縦型スクリーン、横型スクリーン、ホログラフィックスクリーン、その他)

- 発電用ディーゼルエンジンのグローバル市場(~2033):出力範囲別(500 kW~1,000 kW、1,001 kW~2,000 kW、2,001~3,000 kW)、用途別(予備電源、主電源、連続電源)、最終用途別、地域別

- 世界のシリウスローズBB市場

- 食品用炭酸カルシウムの世界及び日本市場2026年:種類別(炭酸カルシウム粉末、炭酸カルシウム顆粒)

- 世界の水性バリアコーティング剤(WBBC)市場